| 글로벌 반사 방지 코팅 시장은 2024년에 약 51억 1천만 달러 규모로 시작해 2031년에는 101억 8천만 달러에 이를 것으로 예상되며, 이 기간 동안 연평균 성장률은 9.00%에 이를 것으로 보입니다. 반사 방지 코팅은 렌즈, 광학 요소, 광전지 등에 적용되어 반사를 줄이고 성능을 향상시키는 역할을 합니다. 이러한 코팅은 안경, 전자제품, 태양광 패널, 자동차 등 다양한 분야에서 활용되며, 이미지 품질과 대비를 개선하는 데 기여합니다. 글로벌 반사 방지 코팅 시장의 주요 동인은 시력 문제의 증가와 전자 디스플레이의 확산입니다. 세계보건기구(WHO)에 따르면, 약 22억 명이 시력 장애를 겪고 있으며, 이들 중 많은 수가 반사 방지 코팅의 필요성을 느끼고 있습니다. 또한, 컴퓨터와 스마트폰 등 전자 기기 사용이 증가함에 따라 반사 방지 코팅의 수요도 증가하고 있습니다. 태양광 발전 분야에서도 반사 방지 코팅이 효율성을 높이는 데 중요한 역할을 하여 관련 시장이 성장하고 있습니다. 그러나 반사 방지 코팅 시장은 높은 생산 비용과 환경 규제로 인한 도전 과제에 직면하고 있습니다. 일부 코팅에는 환경에 해로울 수 있는 물질이 포함되어 있어 규제가 강화될 경우 시장에 부정적인 영향을 미칠 수 있습니다. 또한, 특정 응용 분야에서의 기술적 한계도 시장 확장을 저해할 수 있습니다. 주요 트렌드로는 소비자 가전제품에서의 반사 방지 코팅 채택 증가와 자동차 부문에서의 수요 증가가 있습니다. 특히 나노 기술 기반의 반사 방지 코팅이 개발되면서 새로운 시장 기회를 창출하고 있습니다. 아시아 태평양 지역은 전자 산업의 급속한 성장 덕분에 반사 방지 코팅 시장에서 큰 비중을 차지하고 있으며, 중국은 태양광 발전 분야에서도 중요한 역할을 하고 있습니다. 북미 지역은 재생 에너지의 성장으로 인해 가장 빠른 시장 성장이 예상되며, 스마트폰 사용 증가와 전기 자동차의 확산이 반사 방지 코팅 수요를 더욱 증가시키고 있습니다. 이 시장에서 주요 업체로는 YTC America, PPG Industries, Honeywell International 등이 있으며, 이들은 시장 점유율 확대를 위해 다양한 개발 전략을 추구하고 있습니다. 최근 중요한 개발 사항으로는 미쓰이화학의 COTECⓇ 인수와 아이폰 16 프로에 반사 방지 광학 코팅 기술의 적용이 예정되어 있으며, 새로운 태양 전지용 반사 방지 코팅의 개발도 진행 중입니다. 이러한 발전들은 반사 방지 코팅 시장의 성장을 더욱 가속화할 것으로 기대됩니다. |

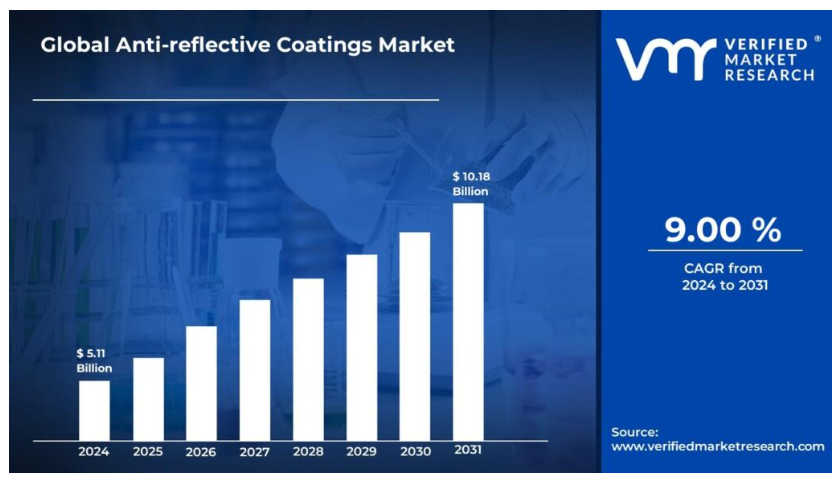

반사 방지 코팅 시장 규모 및 전망

반사 방지 코팅 시장 규모는 2024년 51억 1천만 달러로 추정되며, 2031년에는 101억 8천만 달러에 이를 것으로 예상되며, 2024년부터 2031년까지 연평균 성장률 9.00%로 성장할 것으로 전망됩니다.

반사 방지(AR) 코팅은 렌즈, 광학 요소, 광전지에 적용되어 반사를 줄여 카메라, 쌍안경, 망원경, 현미경과 같은 장치의 성능을 향상시킵니다.

반사로 인한 빛 손실을 최소화함으로써 AR 코팅은 이미지 품질과 대비를 향상시켜 행성 천문학과 같은 응용 분야에 필수적입니다. 이 코팅은 안경과 같은 일상적인 기기에도 사용되어 착용자의 눈을 더 잘 보이게 하거나 쌍안경과 같은 특수 장비에 사용되어 눈부심을 줄입니다.

대부분의 AR 코팅은 굴절률이 다른 층이 번갈아 가며 있는 얇고 투명한 필름입니다. 이 층들은 투과광에 건설적인 간섭을 일으키고 반사광에 파괴적인 간섭을 일으켜 반사를 효과적으로 줄이도록 설계되었습니다.

그러나 이러한 코팅의 성능은 빛의 파장과 입사각에 따라 달라집니다. 따라서 코팅의 효율성은 파장에 따라 달라지기 때문에 비스듬한 각도에서 눈에 띄는 색상 변화가 발생합니다.

코팅은 일반적으로 적외선(IR), 가시광선 또는 자외선(UV)과 같은 특정 파장 범위에 최적화되어 있지만, 더 넓은 스펙트럼에서 우수한 성능을 발휘할 수 있는 경우도 많습니다. 이러한 고려 사항으로 인해 반사 감소가 중요한 광학 응용 분야에서 AR 코팅은 매우 다양하게 활용될 수 있습니다.

글로벌 반사 방지 코팅 시장 역학

글로벌 반사 방지 코팅 시장을 형성하는 주요 시장 역학은 다음과 같습니다.

주요 시장 동인

시력 문제의 증가와 안경 착용의 증가: 시력 장애를 가진 사람들의 수가 증가하면서 반사 방지 코팅에 대한 수요가 증가하고 있습니다. 세계보건기구(WHO)에 따르면, 전 세계적으로 최소 22억 명의 사람들이 시력 장애 또는 실명을 겪고 있으며, 그 중 최소 10억 명의 사람들이 예방할 수 있거나 아직 해결되지 않은 시력 장애를 가지고 있습니다.

전자 디스플레이의 응용 분야 확대: 디스플레이가 탑재된 전자 기기의 사용이 증가하면서 반사 방지 코팅에 대한 수요가 증가하고 있습니다. 미국 노동통계국(Bureau of Labor Statistics)의 보고서에 따르면, 2003년 46.6%였던 직장 내 컴퓨터 사용률이 2018년에는 54.4%로 증가했습니다. 이러한 추세는 계속될 것으로 예상되며, 눈의 피로를 줄이기 위한 반사 방지 스크린 코팅의 필요성이 높아질 것입니다.

태양 에너지 부문의 성장: 반사 방지 코팅은 태양 전지판의 효율성을 향상시키는 데 매우 중요합니다. 국제에너지기구(IEA)는 2019년부터 2024년까지 전 세계 태양광 발전 용량이 140% 이상 증가하여 2024년에는 1.2 테라와트에 이를 것으로 예상된다고 보고했습니다. 태양 에너지 부문의 급속한 성장은 반사 방지 코팅 시장의 중요한 원동력입니다.

주요 과제

높은 생산 비용과 가격 민감성: 반사 방지 코팅의 복잡한 제조 공정은 비용 상승을 초래하여 시장 성장을 제한할 수 있습니다.

환경 문제와 규제 관련 과제: 일부 반사 방지 코팅에는 환경에 해로울 수 있는 휘발성 유기 화합물(VOC)이 포함되어 있습니다. 미국 환경 보호국(EPA)은 2017년에 코팅, 도장, 접착제 제조 산업에서 약 32,000톤의 VOC가 배출되었다고 보고했습니다. 환경 규제가 강화되면 시장 확대에 어려움이 따를 수 있습니다.

특정 응용 분야에서의 기술적 한계: 반사 방지 코팅은 많은 경우에 유용하지만, 특정 응용 분야에서는 한계가 있을 수 있습니다. 예를 들어, 자동차 분야에서, SAE International Journal of Passenger Cars – Mechanical Systems에 발표된 연구에 따르면, 일부 반사 방지 코팅은 특정 조건에서 빛 투과율을 최대 10%까지 감소시킬 수 있으며, 이로 인해 가시성과 안전성에 영향을 미칠 수 있다고 합니다.

주요 동향

소비자 가전제품의 채택 증가: 반사 방지 코팅은 소비자 가전제품, 특히 디스플레이 스크린에서 점점 더 보편화되고 있습니다. 소비자 기술 협회(CTA)의 보고서에 따르면, 2022년 글로벌 스마트폰 출하량은 13억 7천만 대에 이를 것으로 예상됩니다. 이 거대한 시장은 제조업체들이 화면 가시성을 개선하고 눈부심을 줄이려고 노력함에 따라 반사 방지 코팅에 중요한 기회를 제공합니다.

자동차 부문 수요 증가: 자동차 부문에서 반사 방지 코팅이 특히 헤드업 디스플레이(HUD)와 대시보드 스크린에 사용되면서 주목받고 있습니다.

나노 기술 기반 코팅의 발전: 나노 구조의 반사 방지 코팅의 개발은 시장에서 중요한 트렌드입니다. 이 코팅은 우수한 성능과 내구성을 제공합니다. 네이처 나노테크놀로지(Nature Nanotechnology) 저널에 발표된 연구에 따르면, 나노 구조의 반사 방지 코팅은 코팅되지 않은 유리의 약 4%에 비해 광범위한 파장에서 반사를 0.05%까지 줄일 수 있습니다. 이러한 기술적 발전은 새로운 응용 분야와 시장 기회를 열어줄 것으로 기대됩니다.

글로벌 반사 방지 코팅 시장 지역별 분석

글로벌 반사 방지 코팅 시장에 대한 보다 자세한 지역별 분석은 다음과 같습니다.

아시아 태평양

아시아 태평양 지역은 전자 산업의 급속한 성장에 힘입어 세계 반사 방지 코팅 시장에서 상당한 비중을 차지하고 있습니다.

아시아 태평양 지역, 특히 중국, 한국, 대만과 같은 국가들은 세계 전자 제조업을 주도하고 있습니다. 반도체 산업 협회(SIA)에 따르면, 2020년 세계 반도체 제조 능력의 79%가 아시아에 집중되어 있었습니다. 중국만 해도 2020년 전 세계 반도체 매출의 15%를 차지했으며, 2024년에는 17%에 이를 것으로 예상됩니다. 이러한 대규모 전자 제품 제조 기지는 반사 방지 코팅에 대한 상당한 수요를 주도합니다.

중국은 태양 에너지 생산의 세계적 리더입니다. 중국 국가에너지국(National Energy Administration of China)은 2020년 말까지 중국의 태양광 발전 설비 용량이 253GW에 달했다고 보고했습니다. 2021년 중국은 54.9GW의 태양광 발전 용량을 추가하여 총 용량이 308GW에 달했습니다. 태양광 부문의 급속한 확장은 태양광 패널 효율을 향상시키는 데 사용되는 반사 방지 코팅에 대한 수요를 계속해서 증가시키고 있습니다.

아시아 태평양 지역의 자동차 부문, 특히 중국, 일본, 한국과 같은 국가들은 디스플레이와 센서에 사용되는 반사 방지 코팅의 중요한 원동력입니다.

국제에너지기구(IEA)에 따르면, 2021년 중국은 전 세계 전기차 판매량의 55%를 차지했으며, 330만 대의 전기차가 판매되었습니다. 이러한 추세는 계속될 것으로 예상되며, 중국 자동차 제조업체 협회는 2022년 신에너지 차량(전기차 포함) 판매량이 500만 대에 이를 것으로 전망하고 있습니다.

이 시장에서 첨단 운전자 보조 시스템(ADAS)과 차량 내 디스플레이의 채택이 증가함에 따라 반사 방지 코팅에 대한 수요가 더욱 증가하고 있습니다.

북미

북미는 재생 에너지의 급속한 성장으로 인해 예측 기간 동안 글로벌 반사 방지 코팅 시장에서 가장 빠른 성장을 보일 것으로 예상됩니다.

북미 지역의 태양 에너지 프로젝트가 확대되면서 반사 방지 코팅에 대한 수요가 증가하고 있습니다. 태양 에너지 산업 협회(SEIA)에 따르면, 2020년 미국의 태양광 시장은 19.2GW의 태양광 용량을 설치하여 총 설치 용량 97.2GW에 도달했습니다.

미국 에너지 정보국(EIA)은 2021년 미국의 모든 신규 발전 용량 중 태양광 발전이 39%를 차지할 것으로 예상하고 있으며, 이는 이 분야에서 계속적인 성장과 반사 방지 코팅에 대한 수요가 있음을 나타냅니다.

미국에서 스마트폰 사용자의 수가 증가하는 것은 반사 방지 코팅의 중요한 원동력입니다. Statista에 따르면, 미국 내 스마트폰 사용자 수는 2021년에 2억 9,415만 명에 이를 것으로 예상됩니다.

또한, 미국 소비자기술협회(CTA)는 2020년 미국 소비자 기술 판매 총액이 2019년 대비 6.8% 증가한 4,220억 달러를 기록하며 사상 최고치를 기록했다고 발표했는데, 이는 반사 방지 코팅이 적용된 전자 기기에 대한 수요가 높다는 것을 보여줍니다.

북미 자동차 산업, 특히 전기 자동차와 첨단 운전자 보조 시스템(ADAS)에 중점을 둔 자동차 산업은 반사 방지 코팅에 대한 수요를 주도하고 있습니다.

국제에너지기구(IEA)에 따르면, 북미 지역의 전기 자동차 등록 대수는 2020년에 4% 증가하여 170만 대에 달했습니다.

글로벌 반사 방지 코팅 시장: 세분화 분석

글로벌 반사방지 코팅 시장은 용도, 기술, 지리별로 세분화됩니다.

반사방지 코팅 시장, 용도별

안경

전자제품

태양광

자동차

응용 분야에 따라, 글로벌 반사 방지 코팅 시장은 안경, 전자, 태양광, 자동차로 나뉩니다. 전자 부문은 다양한 전자 디스플레이의 눈부심 감소에 대한 수요 증가로 인해 글로벌 반사 방지 코팅 시장을 지배하고 있습니다. 반사 방지 코팅은 컴퓨터 화면, 텔레비전, 평면 패널 및 기타 전자 장치에 널리 적용되어 가시성을 개선하고 눈의 피로를 줄이는 비용 효율적인 솔루션을 제공합니다.

반사 방지 코팅 시장, 기술별

화학 기상 증착법

전자빔 증착법

스퍼터링

기술에 따라, 글로벌 반사 방지 코팅 시장은 화학 기상 증착법, 전자빔 증착법, 스퍼터링으로 나뉩니다. 화학 기상 증착법(CVD) 부문은 내구성이 뛰어나고 안정적인 박막을 생산할 수 있는 능력 덕분에 글로벌 반사 방지 코팅 시장을 선도하고 있습니다. CVD는 가열된 기판에서 기체 시약을 사용하여 화학 반응을 일으켜 고품질의 코팅을 만듭니다. CVD는 다목적성, 탄력성, 코팅 조성의 정밀한 제어로 잘 알려져 있으며, 산업용 제품과 소비자 제품 전반에 널리 사용되고 있어 다양한 산업 분야에서 선호되는 방법입니다.

반사 방지 코팅 시장, 지역별

북미

유럽

아시아 태평양

기타 국가

지리적 위치에 따라, 세계 반사 방지 코팅 시장은 북미, 유럽, 아시아 태평양, 기타 국가로 분류됩니다. 아시아 태평양 지역은 전자 분야의 급속한 성장에 힘입어 세계 반사 방지 코팅 시장에서 상당한 비중을 차지하고 있습니다. 아시아 태평양 지역, 특히 중국, 한국, 대만과 같은 국가들은 세계 전자 제조업의 중심지입니다. 반도체산업협회(SIA)에 따르면, 2020년 전 세계 반도체 제조 능력의 79%가 아시아에 집중되어 있었습니다. 중국만 해도 2020년 전 세계 반도체 매출의 15%를 차지했으며, 2024년에는 17%에 이를 것으로 예상됩니다. 이러한 대규모 전자제품 제조 기지는 반사 방지 코팅에 대한 상당한 수요를 주도합니다.

주요 업체

“글로벌 반사 방지 코팅 시장” 연구 보고서는 글로벌 시장에 중점을 둔 귀중한 통찰력을 제공합니다. 이 시장의 주요 업체로는 YTC America, Inc., PPG Industries, Inc., MAC Thin Films, Honeywell International, Inc., Carl Zeiss AG, HOYA VISION CARE COMPANY, Royal DSM N.V, ICOAT COMPANY LLC, Janos Tech, RODENSTOCK GMBH 등이 있습니다.

이 섹션에서는 회사 개요, 포지션 분석, 회사의 지역 및 산업적 영향력, 통찰력 있는 경쟁 분석을 위한 ACE 매트릭스를 통해 심층 분석을 제공합니다. 또한 이 섹션에서는 해당 시장에서 언급된 플레이어의 재무 성과에 대한 철저한 분석을 제공합니다.

또한, 시장 분석에는 이러한 주요 업체들에 대한 분석 섹션이 포함되어 있으며, 여기에서 분석가들은 모든 주요 업체들의 재무제표에 대한 통찰력과 함께 제품 벤치마킹 및 SWOT 분석을 제공합니다. 경쟁 구도 섹션에는 전 세계적으로 앞서 언급한 업체들의 주요 개발 전략, 시장 점유율, 시장 순위 분석도 포함되어 있습니다.

글로벌 반사 방지 코팅 시장 주요 개발 사항

2020년 10월, 미쓰이화학은 그룹 계열사인 SDC 테크놀로지스(COTECⓇ)를 인수한다고 발표했습니다. COTECⓇ는 소수성 및 반사 방지 코팅을 제조, 판매, 연구하는 회사로, SDC의 완전 자회사가 되었습니다.

2024년 4월, 아이폰 16 프로는 반사 방지 광학 코팅 기술을 사용할 것으로 예상됩니다. 이 코팅은 스마트폰 디스플레이의 눈부심과 반사를 줄여, 특히 강한 빛이나 직사광선 아래에서 가독성과 가시성을 향상시킵니다.

2024년 2월, 실리콘 태양 전지용 새로운 반사 방지 코팅. 국제 전문가 팀이 SiO2와 ZrO2를 기반으로 한 독특한 반사 방지 코팅을 개발했습니다. 이 코팅은 태양 전지의 빛 흡수 능력을 향상시키고 반사 및 손실을 줄일 수 있습니다.

1 글로벌 반사 방지 코팅 시장 소개

1.1 시장 개요

1.2 보고서 범위

1.3 가정

2 요약 보고서

3 검증된 시장 조사의 연구 방법론

3.1 데이터 마이닝

3.2 검증

3.3 1차 인터뷰

3.4 데이터 소스 목록

4 글로벌 반사 방지 코팅 시장 전망

4.1 개요

4.2 시장 역학

4.2.1 동인

4.2.2 제약

4.2.3 기회

4.3 포터의 다섯 가지 힘 모델

4.4 가치 사슬 분석

5 글로벌 반사 방지 코팅 시장, 용도별

5.1 개요

5.2 안경

5.3 전자제품

5.4 태양광

5.5 자동차

5.6 기타

6 글로벌 반사 방지 코팅 시장, 기술별

6.1 개요

6.2 전자빔 증착법

6.3 스퍼터링법

6.4 기타

7.1 개요 7.2 북미

7.2.1 미국

7.2.2 캐나다

7.2.3 멕시코

7.3 유럽

7.3.1 독일

7.3.2 영국

7.3.3 프랑스

7.3.4 기타 유럽 국가

7.4 아시아 태평양

7.4.1 중국

7.4.2 일본

7.4.3 인도

7.4.4 아시아 태평양의 나머지 지역

7.5 세계의 나머지 지역

7.5.1 라틴아메리카

7.5.2 중동과 아프리카

8 글로벌 반사 방지 코팅 시장 경쟁 구도

8.1 개요

8.2 회사 시장 순위

8.3 주요 개발 전략

9 회사 프로필