| 전 세계 전기 상용차 시장은 2023년 1,198억 달러 규모로, 향후 2024년부터 2032년까지 연평균 성장률(CAGR) 26.91%를 기록하며 2032년에는 1,023억 달러에 이를 것으로 예측됩니다. 이 시장의 성장은 엄격한 배기가스 규제, 기술 발전, 환경 문제의 심화, 정부의 다양한 지원 정책 등이 주요 요인으로 작용하고 있습니다. 전기 상용차의 낮은 유지 보수 및 운영 비용에 대한 소비자 인식이 높아지면서 시장 성장에 기여하고 있습니다. 또한, 연료 구동 차량 감소와 관련된 유리한 규정의 시행도 수요를 증가시키고 있습니다. 대중교통 차량 전기화에 대한 관심이 높아지고 있으며 충전 인프라의 업그레이드에 대한 투자가 활발히 이루어지고 있는 것도 시장 성장의 요인입니다. 스마트 차량 기술의 발전과 보급도 시장 활성화에 기여하고 있습니다. 아시아 태평양 지역은 시장에서 두드러진 우위를 보이고 있으며, 정부는 대기 오염 문제 해결을 위해 전기차 도입을 장려하는 정책과 인센티브를 시행하고 있습니다. 그러나 초기 비용이 높고 충전 인프라가 부족한 점은 시장 성장의 장애물로 작용하고 있습니다. 이러한 도전에도 불구하고 정부의 지원 정책은 초기 비용을 줄이고 수요를 촉진하는 데 기여하고 있습니다. 전기 상용차 시장의 주요 동향으로는 화석 연료 가격 상승이 전기차 수요를 증가시키고 있다는 점이 있습니다. 예를 들어, 2024년 미국에서의 디젤 가격 상승은 전기 상용차의 경제적 이점을 부각시키고 있습니다. 또한, 엄격한 배기가스 규제가 전기 상용차의 도입을 가속화하고 있습니다. 전기 버스의 도입이 증가하면서 전기 상용차 시장이 더욱 성장하고 있습니다. 배터리 기술의 발전으로 전기 버스의 주행 거리와 효율성이 향상되었으며, 각국 정부는 전기 버스를 위한 다양한 이니셔티브를 통해 충전 인프라에 투자하고 있습니다. 이러한 인프라 확장은 전기 버스의 운영 효율성을 높이고 있음을 보여줍니다. 보고서는 전기 상용차 시장을 차량 유형, 추진 유형, 용도, 배터리 유형 및 배터리 용량에 따라 세분화하여 분석하고 있습니다. 차량 유형으로는 전기 버스, 전기 픽업 트럭, 전기 트럭, 전기 밴이 있으며, 전기 버스가 가장 큰 시장을 차지하고 있습니다. 추진 유형에서는 BEV(배터리 전기차)가 시장에서 확실한 우위를 점하고 있습니다. 용도별로는 화물과 승객으로 나누어져 있으며, 화물 차량은 다양한 산업에서 필수적인 역할을 하고 있습니다. 배터리 유형으로는 리튬-니켈-망간-코발트 산화물 배터리와 리튬-철-인산염 배터리가 있으며, 각각의 특성과 장점이 있습니다. 배터리 용량에 따라 50kWh 미만, 50-250kWh, 250kWh 이상의 세분화가 이루어지고 있습니다. 경쟁 환경에서는 AB Volvo, BYD Company, Daimler AG 등 여러 주요 업체들이 존재하며, 이들은 시장 내에서 중요한 역할을 수행하고 있습니다. 최근에는 폭스바겐과 다임러 등에서 새로운 전기차 모델과 충전소를 공개하며 시장의 혁신을 선도하고 있습니다. 결론적으로, 전기 상용차 시장은 성장 가능성이 크며, 지속적인 기술 발전과 정부의 지원이 이 시장의 미래를 더욱 밝게 할 것으로 기대됩니다. |

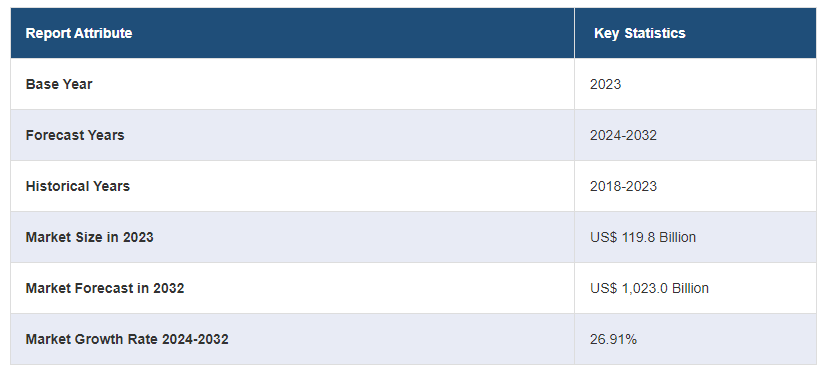

전 세계 전기 상용차 시장 규모는 2023년 1,198억 달러에 달했습니다. 앞으로 IMARC 그룹은 2024~2032년 동안 26.91%의 성장률(CAGR)을 보이며 2032년까지 시장이 1,023.0억 달러에 달할 것으로 예상하고 있습니다. 엄격한 배기가스 규제, 기술 발전, 환경 문제 증가, 다양한 정부 이니셔티브의 출범 등이 전기 상용차 시장 성장을 이끄는 주요 요인 중 일부입니다.

전기 상용차 시장 분석:

주요 시장 동인: 전기 상용차의 낮은 유지 보수 및 운영 비용에 대한 소비자 인식이 높아지면서 시장 성장을 주도하고 있습니다. 또한 연료 구동 차량 감소와 관련된 유리한 규정의 시행도 전기 상용차에 대한 수요를 유도하고 있습니다.

주요 시장 동향: 대중교통 차량의 전기화에 대한 관심이 증가하고 여러 차량 충전 인프라의 업그레이드에 대한 투자가 증가하면서 시장 성장을 주도하고 있습니다. 이 외에도 무선 연결, 텔레매틱스 장치, 첨단 운전자 보조 시스템(ADAS), GPS, 터치 센서 등 스마트 차량 기술의 보급이 증가하면서 글로벌 시장이 더욱 활성화되고 있습니다.

경쟁 환경: Ltd., BYD Company Ltd., Construcciones y Auxiliar de Ferrocarriles S.A., 다임러 AG, 에부스코 B.V., 킹 롱 유나이티드 자동차 산업 Co. Ltd, NFI Group Inc., Proterra Inc., VDL Groep B.V., Zhengzhou Yutong Bus Co. Ltd. 및 Zhongtong Bus Holding Co. 등이 있습니다.

지리적 동향: 아시아 태평양 지역은 시장에서 뚜렷한 우위를 보이고 있습니다. 이 지역의 많은 국가들이 대기 오염을 억제하고 지속 가능한 운송 솔루션을 촉진하기 위해 엄격한 배기가스 규제와 정책을 시행하고 있습니다. 각국 정부는 상용차를 포함한 전기자동차(EV) 도입을 장려하기 위해 인센티브, 보조금, 세금 혜택을 제공하고 있습니다.

도전과 기회: 높은 초기 비용과 불충분한 충전 인프라가 시장 성장을 저해하고 있습니다. 그러나 전 세계 정부는 전기 상용차 도입을 촉진하기 위해 인센티브, 보조금, 세금 공제, 보조금 등을 제공하고 있습니다. 이러한 지원 정책은 초기 비용을 줄이고 시장 수요를 촉진합니다.

전기 상용차 시장 동향:

화석 연료 가격 상승

화석 연료의 가격 상승은 전기 상용차에 대한 수요를 크게 늘리고 있습니다. 예를 들어, Statista에 따르면 2024년 5월 미국에서 디젤 1갤런의 가격은 평균 3.82달러였습니다. 2022년과 2023년에는 러시아-우크라이나 전쟁으로 인한 공급 제한과 미시시피강의 낮은 수위로 인한 운송 문제로 인해 디젤 가격이 급격히 상승했습니다. 상용차를 포함한 전기 자동차(EV)는 화석 연료로 구동되는 차량에 비해 수명 기간 동안 낮은 운영 비용을 제공할 수 있습니다. 이는 주로 휘발유나 디젤에 비해 전기 비용이 저렴하고 전기 구동계의 유지보수 요구 사항이 줄어들기 때문입니다. 예를 들어, 에너지 효율 서비스(EESL)의 자회사인 국영 컨버전스 에너지 서비스(Convergence Energy Services Ltd)가 발표한 자료에 따르면 2023년 12월 약 6,465대의 전기 버스 입찰 가격이 디젤 버스 운영비보다 29% 저렴한 것으로 나타났습니다. 마찬가지로 클린 모빌리티 시프트에서 발표한 기사에 따르면 전기 버스는 기존 버스에 비해 움직이는 부품이 적기 때문에 운영 비용이 더 낮다고 합니다. 이 외에도 환경 문제와 전기 자동차의 이점에 대한 대중의 인식이 높아진 것도 한몫을 했습니다. 소비자와 기업 모두 전기차를 기존의 화석 연료 차량의 대안으로 고려하는 경향이 점점 더 커지고 있습니다. 이러한 요인들이 전기 상용차 시장 점유율을 더욱 높이는 데 기여하고 있습니다.

엄격한 배기가스 규제

전 세계 각국 정부는 특히 인구 밀도가 높은 도시에서 차량에 대한 엄격한 배기가스 배출 기준을 시행하고 있습니다. 예를 들어, 미국에서는 미국 도로교통안전국(NHTSA)과 환경보호국(EPA)의 권고에 따라 2021년부터 2026년 사이에 SAFE(Safer Affordable Fuel-Efficient) 자동차 규제가 채택될 것으로 예상됩니다. 승용차와 경트럭의 경우, 이 규정은 기업 평균 연비 기준과 온실가스 배출량을 설정할 수 있습니다. 또한 전기 상용차는 배기관 배출이 전혀 없으므로 이러한 규제를 충족하는 데 유리한 선택이 될 수 있습니다. 예를 들어, 미국 에너지부에서 발표한 기사에 따르면 순수 전기차는 직접적인 배기가스나 배기관 배출이 전혀 없으므로 무공해 차량이라고 합니다. 이 외에도 다양한 주요 기업들이 정부의 친환경 정책을 지원하기 위해 전기 트럭과 버스를 도입하고 있습니다. 예를 들어, 2022년 11월, 비아 모터스는 JB 포인덱스터 앤 코(JBPCO)의 최신 사업 부문인 EAVX와 제휴하여 완전 전기식 2~5등급 전기 작업 트럭을 제조하기로 했습니다. 마찬가지로 2024년 6월, 한국의 종합 무역 회사인 GS글로벌은 BYD가 제조한 1톤 전기 트럭인 T4K 냉장 트럭을 공개했습니다. T4K 냉장 트럭은 82kWh 리튬 인산철(LFP) 블레이드 배터리를 탑재해 상온에서 205km, 저온에서 164km를 주행할 수 있습니다. 이러한 요인들이 전기 상용차 시장의 성장을 더욱 촉진하고 있습니다.

전기 버스 도입 증가

전기 버스의 도입이 증가하면서 전기 상용차 시장이 성장하고 있습니다. 전기 버스의 개발은 배터리 기술, 전기 드라이브 트레인, 충전 인프라의 발전을 촉진합니다. 배터리 기술의 발전으로 전기 버스의 주행 거리와 효율성이 크게 향상되었습니다. 최신 리튬 이온 배터리는 이제 한 번 충전으로 하루 종일 버스를 운행할 수 있어 잦은 재충전 없이도 정기적인 대중교통 노선에 실용적으로 사용할 수 있습니다. 예를 들어, 2024년 6월, 폭스바겐 트럭 & 버스는 브라질에서 전기 버스 프로토타입을 공개했습니다. 이 버스는 초고속 충전이 가능하여 단 10분 만에 최대 주행 가능 거리를 달성할 수 있습니다. 18톤 섀시를 기반으로 제작된 이 프로토타입의 예상 주행 거리는 60km이며, 300kW 팬터그래프를 사용하여 10분 만에 충전할 수 있습니다. 전기 버스에는 니오븀 양극이 있는 4개의 리튬 배터리 팩이 장착되어 있으며, 각 배터리 팩의 용량은 최대 30kWh입니다. 이 외에도 각국 정부는 전기 버스를 출시하기 위해 다양한 이니셔티브를 취하고 있습니다. 예를 들어, 2024년 2월 델리 정부는 350대의 전기 버스를 출시했습니다. 이로써 델리의 전기 버스 수는 총 1,650대에 달하게 되었습니다. 이 외에도 정부와 민간 기업들은 전기 버스를 위한 충전 인프라에 투자하고 있습니다. 이러한 인프라 확장에는 고속 충전소 및 차고지 충전 시설이 포함되어 전기 버스 차량의 주행 거리 제한과 운영상의 필요를 해결합니다. 예를 들어, 맵나 그룹은 2024년 4월, 이란 최초의 전기버스 충전소를 북부 도시인 알보르즈 주 카라즈에 설립했습니다. 이 버스는 2시간 30분 만에 완전히 충전되어 쿨러를 켠 채로 250킬로미터까지 주행할 수 있습니다. 이러한 요인들이 전기 상용차 도입을 촉진하고 있습니다.

글로벌 전기 상용차 산업 세분화:

IMARC Group은 2024-2032년 글로벌, 지역 및 국가 수준에서의 예측과 함께 글로벌 전기 상용차 시장 보고서의 각 부문별 주요 동향에 대한 분석을 제공합니다. 이 보고서는 차량 유형, 추진 유형, 용도, 배터리 유형 및 배터리 용량에 따라 시장을 분류했습니다.

차량 유형별 분류:

전기 버스

전기 픽업 트럭

전기 트럭

전기 밴

가장 큰 세그먼트를 차지한 전기 버스

이 보고서는 차량 유형에 따라 시장을 자세히 분류하고 분석했습니다. 여기에는 전기 버스, 전기 픽업 트럭, 전기 트럭, 전기 밴이 포함됩니다. 보고서에 따르면 전기 버스가 가장 큰 시장 세분화를 차지했습니다.

전기 버스는 디젤이나 가솔린과 같은 기존 연료 대신 전기로만 운행되는 대중교통 차량의 일종입니다. 전기 버스는 배기가스를 전혀 배출하지 않아 도시의 대기 질을 개선하고 온실가스 배출을 줄이는 데 도움이 됩니다. 따라서 전기 버스는 디젤이나 가솔린 버스를 대체할 수 있는 친환경적인 대안으로, 특히 대기 오염이 우려되는 인구 밀집 지역에서 매우 중요합니다. 또한 많은 정부와 지방 당국은 온실가스 배출을 줄이기 위해 엄격한 배기가스 규제와 목표를 시행하고 있습니다. 저공해 구역 및 공공 차량의 무공해 버스 의무화와 같은 정책으로 인해 전기 버스의 도입이 촉진되고 있습니다. 예를 들어, 2024년 1월 아삼 주 총리는 구와하티 주민들을 위해 약 200대의 전기 버스를 출시했습니다.

추진 유형별 분류:

BEV

HEV

FCEV

PHEV

현재 BEV는 시장에서 확실한 우위를 점하고 있습니다.

이 보고서는 추진 유형에 따라 시장을 자세히 분류하고 분석했습니다. 여기에는 BEV, HEV, FCEV, PHEV가 포함됩니다. 전기 상용차 시장 보고서에 따르면 BEV는 시장에서 확실한 우위를 점하고 있습니다.

전 세계의 엄격한 배기가스 규제로 인해 기업과 정부는 무공해 차량 도입을 추진하고 있습니다. 배기가스를 전혀 배출하지 않는 BEV는 이러한 규제 요건을 충족하는 직접적인 솔루션입니다. 이는 대기 질에 대한 우려가 높은 도시 지역에서 특히 중요합니다. 또한 BEV는 일반적으로 기존 내연기관 차량에 비해 운영 비용이 낮습니다. 움직이는 부품이 적기 때문에 유지보수 비용이 절감됩니다. 또한 많은 지역에서 전기가 휘발유나 경유보다 저렴한 경향이 있어 차량의 수명 기간 동안 연료비를 절감할 수 있습니다. 예를 들어, 2024년 4월, 다임러 트럭의 최신 전기 자동차 브랜드인 RIZON은 토론토에서 열린 트럭 월드 행사에서 캐나다에서 배터리 전기 클래스 4-5 트럭을 공개했습니다.

용도별 분류:

화물

승객

이 보고서는 애플리케이션에 따라 시장을 세분화하고 분석했습니다. 여기에는 화물과 승용이 포함됩니다.

화물 차량에는 주로 상품, 자재 또는 장비 운송을 위해 설계된 트럭, 밴 및 특수 차량이 포함됩니다. 이러한 차량은 소매, 건설, 제조, 물류 등 다양한 산업 분야의 물류, 유통, 화물 운송에 필수적입니다. 상업용 부문의 승용차에는 사람을 운송하기 위해 설계된 버스, 셔틀, 미니버스가 포함됩니다. 이러한 차량은 대중교통, 직원 수송, 관광 및 기타 여객 운송 서비스에 사용됩니다.

배터리 유형별 분류:

리튬-니켈-망간-코발트 산화물 배터리

리튬-철-인산염 배터리

기타

이 보고서는 배터리 유형에 따라 시장을 자세히 분류하고 분석했습니다. 여기에는 리튬-니켈-망간-코발트 산화물 배터리, 리튬-철-인산염 배터리 등이 포함됩니다.

NMC 배터리는 일반적으로 리튬, 니켈, 망간, 코발트를 조합하여 양극재로 사용합니다. 이러한 배터리는 일반적으로 다른 리튬 이온 화학 물질에 비해 에너지 밀도가 높기 때문에 단위 부피 또는 무게당 더 많은 에너지를 저장할 수 있습니다. 리튬-철 인산염 배터리는 리튬 인산철을 양극 물질로 사용하지만, 리튬-철 인산염 배터리는 리튬 철을 음극 물질로 사용합니다. 이 배터리는 열 및 화학적 안정성이 뛰어나 열 폭주의 위험을 줄이고 전반적인 안전성을 향상시키는 것으로 알려져 있습니다.

배터리 용량별 분류:

50kWh 미만

50-250 kWh

250kWh 이상

이 보고서는 배터리 용량에 따라 시장을 자세히 분류하고 분석했습니다. 여기에는 50kWh 미만, 50-250kWh, 250kWh 이상이 포함됩니다.

50kWh 용량의 배터리는 소형차나 보급형 전기차 모델과 같은 소형 전기차에서 흔히 볼 수 있습니다. 짧은 주행 거리로 충분한 일상적인 출퇴근 및 시내 주행과 일부 주거용 또는 소규모 에너지 저장 애플리케이션에 적합합니다. 50~250kWh 범위는 중형 전기 자동차, 대형 소비자 전기 자동차 및 소규모 에너지 저장 시스템을 포함한 광범위한 애플리케이션을 포괄합니다. 250kWh 이상의 배터리는 주로 장거리 주행용으로 설계된 전기 자동차, 상용 트럭, 버스 및 대규모 에너지 저장 시스템에 사용됩니다.

지역별 분류:

북미

미국

캐나다

아시아 태평양

중국

일본

인도

대한민국

호주

인도네시아

기타

유럽

독일

프랑스

영국

이탈리아

스페인

러시아

기타

라틴 아메리카

브라질

멕시코

기타

중동 및 아프리카

터키

사우디 아라비아

기타

아시아 태평양 지역은 현재 글로벌 시장을 지배하고 있습니다.

이 보고서는 또한 북미(미국, 캐나다), 유럽(독일, 프랑스, 영국, 이탈리아, 스페인, 러시아 등), 아시아 태평양(중국, 일본, 인도, 한국, 호주, 인도네시아 등), 라틴 아메리카(브라질, 멕시코 등), 중동 및 아프리카(터키, 사우디아라비아 등) 등 모든 주요 지역 시장에 대한 종합적인 분석을 제공했습니다. 보고서에 따르면 아시아 태평양 지역이 전 세계 시장을 지배하고 있습니다.

중국, 일본, 한국, 인도를 포함한 아시아 태평양 지역의 많은 국가는 전기 자동차를 장려하기 위해 강력한 정부 정책과 인센티브를 시행하고 있습니다. 이러한 정책에는 보조금, 세금 혜택, 상용 차량의 전기 자동차 도입을 장려하는 규정 등이 포함됩니다. 예를 들어, 2022년 11월 일본 국토교통성은 녹색 번호판을 부착한 상용차에 대한 지원을 강화했습니다. 일본 국토교통성은 2023년 3월에 끝나는 회계연도 2차 추가경정예산에 21억 2,000만 엔을 추가했습니다. 또한, 이 지역은 세계에서 가장 크고 빠르게 성장하는 경제의 중심지로 모든 유형의 상용차에 대한 상당한 수요를 주도하고 있습니다. 이러한 경제가 도시화되고 확장됨에 따라 대기 오염을 해결하고 화석 연료에 대한 의존도를 줄여야 한다는 압박이 커지고 있으며, 전기차는 매력적인 솔루션이 되고 있습니다.

경쟁 환경:

이 시장 조사 보고서는 경쟁 환경에 대한 포괄적인 분석을 제공합니다. 모든 주요 시장 기업의 상세한 프로필도 제공되었습니다. 시장의 주요 업체는 다음과 같습니다:

AB Volvo

Anhui Ankai Automobile Co. Ltd.

BYD Company Ltd.

Construcciones y Auxiliar de Ferrocarriles S.A.

Daimler AG

Ebusco B.V.

King Long United Automotive Industry Co. Ltd

NFI Group Inc.

Proterra Inc.

VDL Groep B.V.

Zhengzhou Yutong Bus Co. Ltd.

Zhongtong Bus Holding Co. Ltd.

(이는 주요 업체 목록의 일부일 뿐이며 전체 목록은 보고서에 제공됩니다.)

전기 상용차 시장 최근 개발:

2024년 6월: 폭스바겐 트럭 & 버스는 브라질에서 프로토타입 전기 버스를 공개했습니다. 이 버스는 초고속 충전이 가능해 단 10분 만에 최대 주행 가능 거리를 달성할 수 있습니다.

2024년 4월: 다임러 트럭의 최신 전기 자동차 브랜드인 RIZON이 캐나다 토론토에서 열린 트럭 월드 행사에서 배터리 전기 클래스 4-5 트럭을 공개했습니다.

2024년 4월: 맵나 그룹이 이란 최초의 전기 버스용 충전소를 알보르즈 주 북부 도시 카라즈에 설립했습니다.

1 머리말

2 연구 범위 및 방법론

2.1 연구 목적

2.2 이해관계자

2.3 데이터 출처

2.3.1 1차 출처

2.3.2 보조 출처

2.4 시장 추정

2.4.1 상향식 접근 방식

2.4.2 하향식 접근 방식

2.5 예측 방법론

3 요약

4 소개

4.1 개요

4.2 주요 산업 동향

5 글로벌 전기 상용차 시장

5.1 시장 개요

5.2 시장 성과

5.3 COVID-19의 영향

5.4 시장 전망

6 차량 유형별 시장 세분화

6.1 전기 버스

6.1.1 시장 동향

6.1.2 시장 전망

6.2 전기 픽업 트럭

6.2.1 시장 동향

6.2.2 시장 전망

6.3 전기 트럭

6.3.1 시장 동향

6.3.2 시장 예측

6.4 전기 밴

6.4.1 시장 동향

6.4.2 시장 전망

7 추진 유형별 시장 세분화

7.1 BEV

7.1.1 시장 동향

7.1.2 시장 전망

7.2 HEV

7.2.1 시장 동향

7.2.2 시장 전망

7.3 FCEV

7.3.1 시장 동향

7.3.2 시장 전망

7.4 PHEV

7.4.1 시장 동향

7.4.2 시장 전망

8 애플리케이션 별 시장 세분화

8.1 화물

8.1.1 시장 동향

8.1.2 시장 예측

8.2 승객

8.2.1 시장 동향

8.2.2 시장 예측

9 배터리 유형별 시장 세분화

9.1 리튬-니켈-망간-코발트 산화물 배터리

9.1.1 시장 동향

9.1.2 시장 예측

9.2 리튬-철-인산염 배터리

9.2.1 시장 동향

9.2.2 시장 예측

9.3 기타

9.3.1 시장 동향

9.3.2 시장 전망

10 배터리 용량별 시장 세분화

10.1 50kWh 미만

10.1.1 시장 동향

10.1.2 시장 전망

10.2 50-250 kWh

10.2.1 시장 동향

10.2.2 시장 전망

10.3 250kWh 이상

10.3.1 시장 동향

10.3.2 시장 전망

11 지역별 시장 세분화

11.1 북미

11.1.1 미국

11.1.1.1 시장 동향

11.1.1.2 시장 예측

11.1.2 캐나다

11.1.2.1 시장 동향

11.1.2.2 시장 예측

11.2 아시아 태평양

11.2.1 중국

11.2.1.1 시장 동향

11.2.1.2 시장 예측

11.2.2 일본

11.2.2.1 시장 동향

11.2.2.2 시장 예측

11.2.3 인도

11.2.3.1 시장 동향

11.2.3.2 시장 예측

11.2.4 대한민국

11.2.4.1 시장 동향

11.2.4.2 시장 예측

11.2.5 호주

11.2.5.1 시장 동향

11.2.5.2 시장 예측

11.2.6 인도네시아

11.2.6.1 시장 동향

11.2.6.2 시장 예측

11.2.7 기타

11.2.7.1 시장 동향

11.2.7.2 시장 예측

11.3 유럽

11.3.1 독일

11.3.1.1 시장 동향

11.3.1.2 시장 예측

11.3.2 프랑스

11.3.2.1 시장 동향

11.3.2.2 시장 예측

11.3.3 영국

11.3.3.1 시장 동향

11.3.3.2 시장 예측

11.3.4 이탈리아

11.3.4.1 시장 동향

11.3.4.2 시장 예측

11.3.5 스페인

11.3.5.1 시장 동향

11.3.5.2 시장 예측

11.3.6 러시아

11.3.6.1 시장 동향

11.3.6.2 시장 예측

11.3.7 기타

11.3.7.1 시장 동향

11.3.7.2 시장 전망

11.4 라틴 아메리카

11.4.1 브라질

11.4.1.1 시장 동향

11.4.1.2 시장 예측

11.4.2 멕시코

11.4.2.1 시장 동향

11.4.2.2 시장 예측

11.4.3 기타

11.4.3.1 시장 동향

11.4.3.2 시장 예측

11.5 중동 및 아프리카

11.5.1 터키

11.5.1.1 시장 동향

11.5.1.2 시장 예측

11.5.2 사우디 아라비아

11.5.2.1 시장 동향

11.5.2.2 시장 예측

11.5.3 기타

11.5.3.1 시장 동향

11.5.3.2 시장 예측

12 SWOT 분석

12.1 개요

12.2 강점

12.3 약점

12.4 기회

12.5 위협

13 가치 사슬 분석

13.1 개요

13.2 인바운드 물류

13.3 제조

13.4 아웃바운드 물류

13.5 마케팅 및 유통

13.6 최종 사용자

14 포터스의 5가지 힘 분석

14.1 개요

14.2 구매자의 협상력

14.3 공급자의 협상력

14.4 경쟁의 정도

14.5 신규 진입자의 위협

14.6 대체재의 위협

15 가격 분석

16 경쟁 환경

16.1 시장 구조

16.2 주요 플레이어

16.3 주요 플레이어의 프로필