❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

Oil Country Tubular Goods (OCTG) 시장 개요

Oil Country Tubular Goods (OCTG) 시장은 유정 및 가스정 시추 및 생산에 사용되는 강관 제품을 포괄하며, 제조 공정(무계목 및 전기 저항 용접), 등급(프리미엄 등급 및 API 등급), 그리고 지역(북미, 유럽, 아시아-태평양, 남미, 중동 및 아프리카)별로 세분화되어 있습니다. 본 보고서는 2025년부터 2030년까지의 예측 기간 동안 시장 규모와 성장 동향을 분석합니다.

시장 개요 및 예측

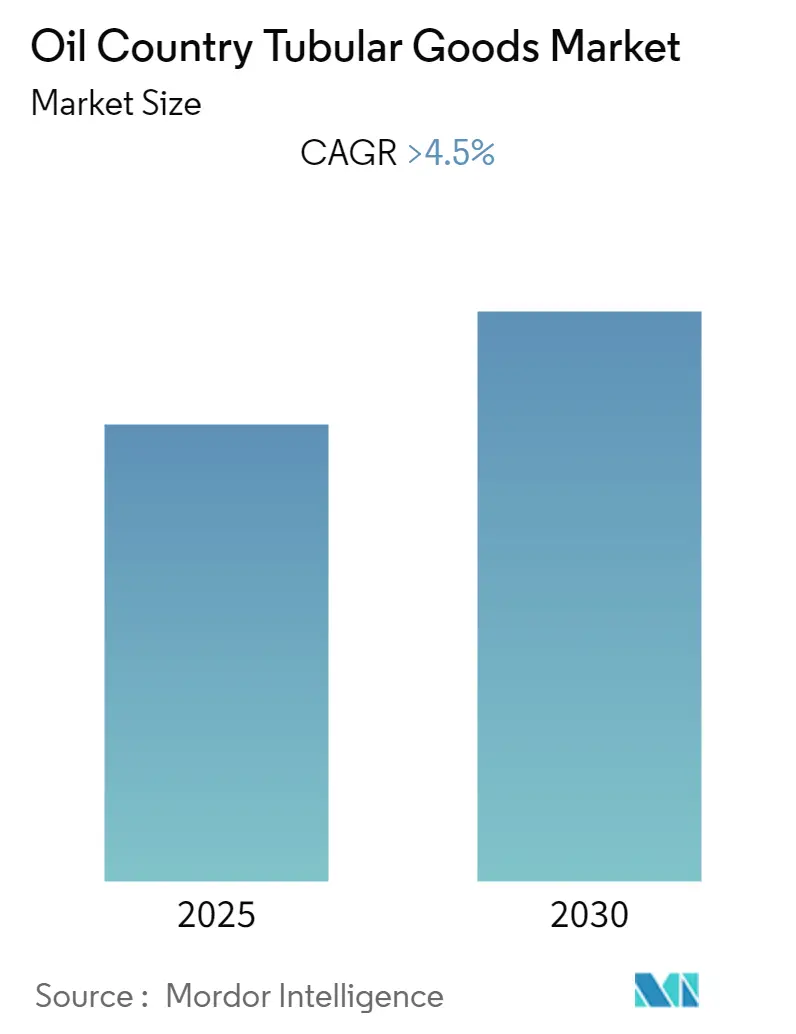

OCTG 시장은 예측 기간 동안 4.5% 이상의 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 과거에는 코로나19 팬데믹과 2020년 원유 가격 폭락으로 인해 시장이 부정적인 영향을 받았으나, 현재는 팬데믹 이전 수준을 회복했습니다.

시장의 주요 성장 동력으로는 전 세계적인 탐사 및 생산(E&P) 활동 증가, 비석유 수익 증가와 기술 발전으로 인한 낮은 유가 손익분기점, 유전 서비스 비용 절감, 그리고 방향성 시추 증가 등이 있습니다. 반면, 미국과 같은 국가의 수입 관세 인상, 최근 몇 년간의 유가 변동성, 그리고 환경 문제 등은 예측 기간 동안 OCTG 시장 성장을 저해할 수 있는 요인으로 작용할 수 있습니다.

긍정적인 측면에서, 주요 국가들의 석유 및 가스 산업 자유화 정책은 해외 투자를 유치하여 산업 성장을 돕고 있으며, 이는 향후 글로벌 OCTG 시장에 막대한 기회를 제공할 것으로 보입니다. 지역별로는 북미가 미국, 멕시코 등 국가의 수요에 힘입어 글로벌 OCTG 시장을 지배할 것으로 예상되며, 남미는 가장 빠르게 성장하는 시장이 될 것입니다. 현재 시장 집중도는 낮은 편입니다.

주요 시장 동향

1. 프리미엄 등급 부문의 수요 증가:

프리미엄 등급 OCTG 시장은 상류 석유 및 가스 활동의 증가로 인해 꾸준히 성장하고 있습니다. 프리미엄 등급 제품은 가스정, 수평정, 고압(5,000psi 이상) 및 고온(250F 이상) 정과 같이 복잡한 응용 분야와 기밀 밀봉이 요구되는 연결부에 광범위하게 사용됩니다.

특히, 셰일 매장량 개발의 급증과 함께 천연가스 탐사가 크게 활성화되고 있으며, 수평 방향 시추는 셰일 매장량에서 천연가스 생산을 촉진하여 프리미엄 등급 OCTG 시장에 큰 활력을 불어넣고 있습니다. 또한, 혹독한 환경의 원격 지역에서 심해 탐사가 증가하면서 프리미엄 품질 시추 장비 사용이 늘어나 시장 성장을 견인하고 있습니다. 중동은 주요 심해 매장지 중 하나이며 예측 기간 동안 생산량이 증가할 것으로 예상됩니다.

실례로, 2022년 12월 Vallourec은 ExxonMobil Guyana와 2021년에 체결한 장기 계약(LTA)의 일환으로 세 번째 주요 주문을 확보하여 ExxonMobil Guyana의 심해 Uaru 프로젝트에 라인 파이프를 공급하게 되었습니다. 이러한 요인들을 바탕으로 프리미엄 등급 부문은 예측 기간 동안 글로벌 OCTG 시장에서 상당한 수요를 보일 것으로 전망됩니다.

2. 북미 시장의 지배력:

북미 지역의 광범위한 육상 및 해상 유전 및 가스전 개발은 OCTG 사업을 운영하는 기업들에게 상당한 사업 기회를 제공할 것으로 예상됩니다. OCTG 수요는 석유 및 가스 활동에 직접적인 영향을 받으므로, 이 지역의 석유 및 가스 탐사 및 생산(E&P) 작업 증가는 향후 OCTG 수요를 촉진할 것으로 기대됩니다.

미국에서는 셰일 시추 및 수압 파쇄 작업이 수평 및 방향성 시추의 사용을 확대하여, 이전에는 수직 시추만 가능했던 시추 스트링에 수천 피트의 측면 구간을 추가했습니다. 길이가 5,000피트 이상인 수평 측면은 우물당 사용되는 튜블러 제품의 톤수를 크게 증가시켰습니다.

또한, 미국의 총 시추 장비 수는 2021년 1월 369개에서 2022년 1월 약 601개로 63% 증가했으며, 이는 국가의 석유 및 가스 시추 활동 증가에 기인합니다. 캐나다에서도 유사한 추세가 나타나 2021년 1월 137개에서 2022년 1월 190개로 시추 장비 배치가 39% 증가했습니다. 이러한 시장 시나리오는 예측 기간 동안 지속되어 OCTG 수요를 증가시킬 것으로 예상됩니다.

캐나다 석유 생산자 협회(CAPP)에 따르면, 캐나다의 상류 석유 및 가스 자본 지출(capex)은 2021년 207억 달러에서 2022년 227억 달러로 약 10% 증가했습니다. 또한, 캐나다의 상류 석유 및 가스 capex는 2030년까지 443억 달러 이상으로 더욱 증가할 것으로 예상됩니다. 2021년에서 2030년 사이에 캐나다의 상류 석유 및 가스 capex는 중간 성장률 시나리오에서 3,563억 달러에 달할 것으로 예상되며, 이는 OCTG 시장에 충분한 기회를 제공할 것입니다. 따라서, 위에서 언급된 요인들을 바탕으로 북미는 예측 기간 동안 글로벌 OCTG 시장을 지배할 것으로 예상됩니다.

경쟁 환경

OCTG 시장은 분산되어 있으며, 주요 기업으로는 National-Oilwell Varco Inc., ILJIN Steel Co., Nippon Steel & Sumitomo Metal Corporation, ArcelorMittal SA, Tenaris SA 등이 있습니다.

최근 산업 동향

* 2022년 1월: Jindal SAW는 Hunting Energy Services와 합작 투자(JV)를 통해 인도 나시크에 OCTG 나사 가공 공장을 설립한다고 발표했습니다. 이 공장은 석유 및 가스 시추 서비스에 사용되는 장비를 제조할 예정이며, 초기 투자액은 2천만~2천5백만 달러로 Jindal SAW가 51%의 지분을 가진 대주주입니다. 이 시설은 2022년 말까지 가동될 예정이었습니다.

* 2022년 8월: Abu Dhabi National Oil Company (ADNOC)는 방향성 시추 및 시추 중 로깅(logging while drilling)을 위한 18억 3천만 달러 규모의 5개 프레임워크 계약을 체결했습니다. 이 프로젝트에는 유정 헤드 및 관련 부품, 다운홀 완성 장비 및 관련 서비스, 라이너 행거, 시멘팅 서비스, 와이어라인 로깅, 방향성 시추 등이 포함됩니다. ADNOC은 이 프레임워크 계약을 통해 새로운 유정을 시추하고 생산 능력을 확장하는 것을 목표로 합니다.

종합적으로 볼 때, OCTG 시장은 탐사 및 생산 활동 증가와 기술 발전에 힘입어 꾸준히 성장할 것으로 예상되며, 특히 프리미엄 등급 제품과 북미 지역이 성장을 주도할 것입니다.

이 보고서는 글로벌 유정용 강관(OCTG) 시장에 대한 포괄적인 분석을 제공합니다. OCTG는 육상 및 해상 석유 및 가스 탐사, 시추 및 생산 활동에 필수적으로 사용되는 특수 튜브 및 파이프를 의미합니다.

보고서의 구성은 연구 범위, 시장 정의 및 가정을 상세히 설명하는 서론을 시작으로, 철저한 연구 방법론을 제시합니다. 핵심 요약은 주요 통찰력을 제공하며, 시장 개요 섹션에서는 2028년까지의 시장 규모와 수요 예측(미화 억 달러 기준)을 다룹니다. 이 섹션에는 최신 동향 및 개발, 시장 동인 및 제약 요인을 포함한 시장 역학, 공급망 분석, 그리고 포터의 5가지 경쟁 요인 분석(공급업체 및 소비자의 협상력, 신규 진입자의 위협, 대체재의 위협, 경쟁 강도)이 포함됩니다.

시장 세분화는 보고서의 핵심 요소로, 제조 공정별로는 무계목(Seamless)과 전기 저항 용접(Electric Resistance Welded) 방식으로, 등급별로는 프리미엄 등급(Premium Grade)과 API 등급(API Grade)으로 시장을 분류합니다. 지리적으로는 북미, 아시아-태평양, 유럽, 남미, 중동 및 아프리카 지역에 걸쳐 시장을 분석합니다.

경쟁 환경 섹션에서는 합병 및 인수, 합작 투자, 협력 및 계약과 같은 산업 활동을 심층적으로 다룹니다. 또한 주요 기업들이 채택한 전략을 검토하고, National-Oilwell Varco Inc., ILJIN Steel Co., Nippon Steel & Sumitomo Metal Corporation, Tenaris SA, TMK Ipsco Enterprises Inc., U.S. Steel Tubular Products Inc., Vallourec SA, ArcelorMittal SA 등 주요 기업들의 프로필을 포함합니다.

보고서의 주요 결과에 따르면, 글로벌 OCTG 시장은 예측 기간인 2025년부터 2030년까지 연평균 성장률(CAGR) 4.5% 이상을 기록하며 성장할 것으로 전망됩니다. 이 시장에서 활동하는 주요 기업으로는 ILJIN Steel Co., Nippon Steel & Sumitomo Metal Corporation, Tenaris SA, ArcelorMittal SA, National-Oilwell Varco Inc. 등이 있습니다. 남미는 예측 기간 동안 가장 높은 CAGR을 보이며 가장 빠르게 성장하는 지역으로 지목되었으며, 북미는 2025년 기준 가장 큰 시장 점유율을 차지했습니다. 보고서는 2019년부터 2024년까지의 과거 시장 데이터를 포함하며, 2025년부터 2030년까지의 예측을 제공합니다. 마지막으로, 보고서는 시장 기회와 미래 동향을 제시합니다.

1. 서론

- 1.1 연구 범위

- 1.2 시장 정의

- 1.3 연구 가정

2. 연구 방법론

3. 요약

4. 시장 개요

- 4.1 서론

- 4.2 2028년까지의 시장 규모 및 수요 예측 (USD 십억 단위)

- 4.3 최근 동향 및 발전

- 4.4 시장 역학

- 4.4.1 동인

- 4.4.2 제약

- 4.5 공급망 분석

- 4.6 포터의 5가지 경쟁 요인 분석

- 4.6.1 공급업체의 교섭력

- 4.6.2 소비자의 교섭력

- 4.6.3 신규 진입자의 위협

- 4.6.4 대체 제품 및 서비스의 위협

- 4.6.5 경쟁 강도

5. 시장 세분화

- 5.1 제조 공정

- 5.1.1 무계목

- 5.1.2 전기 저항 용접

- 5.2 등급

- 5.2.1 프리미엄 등급

- 5.2.2 API 등급

- 5.3 지역

- 5.3.1 북미

- 5.3.2 아시아-태평양

- 5.3.3 유럽

- 5.3.4 남미

- 5.3.5 중동 및 아프리카

6. 경쟁 환경

- 6.1 인수 합병, 합작 투자, 협력 및 계약

- 6.2 주요 기업의 전략

- 6.3 기업 프로필

- 6.3.1 National-Oilwell Varco Inc.

- 6.3.2 일진제강(주)

- 6.3.3 신일본제철 & 스미토모 금속 주식회사

- 6.3.4 Tenaris SA

- 6.3.5 TMK Ipsco Enterprises Inc.

- 6.3.6 U.S. Steel Tubular Products Inc.

- 6.3.7 Vallourec SA

- 6.3.8 ArcelorMittal SA

- *목록은 완전하지 않음

7. 시장 기회 및 미래 동향

유전용 강관은 석유 및 천연가스 시추, 생산, 운송 과정에 필수적으로 사용되는 특수 목적의 강관을 의미합니다. 이는 고압, 고온, 부식성 환경 등 극한의 조건에서 안정적인 성능을 발휘해야 하므로, 일반 강관과는 차별화된 높은 수준의 강도, 내식성, 내마모성, 인성 등을 요구합니다. 주로 유정 시추 및 생산에 필요한 케이싱(Casing), 튜빙(Tubing), 드릴 파이프(Drill Pipe) 등을 포함하며, 이들은 유전 개발의 핵심 자재로 기능합니다.

유전용 강관의 종류는 용도와 제조 방식에 따라 다양하게 분류됩니다. 첫째, 용도별로는 크게 네 가지로 나눌 수 있습니다. 케이싱은 유정 벽면의 붕괴를 방지하고 유체 흐름을 격리하는 목적으로 사용되며, 시추 깊이와 지질 조건에 따라 다양한 직경과 강도 등급이 적용됩니다. 튜빙은 생산된 원유나 천연가스를 유정 바닥에서 지상으로 끌어올리는 데 사용되며, 케이싱 내부에 설치되어 고압과 부식에 강해야 합니다. 드릴 파이프는 시추 비트를 회전시키고 시추액을 순환시키는 역할을 하며, 반복적인 응력과 마모에 견딜 수 있는 높은 피로 강도를 요구합니다. 마지막으로 라인 파이프는 생산된 원유, 가스, 정제 제품 등을 유전에서 정유 시설 또는 소비처까지 장거리 운송하는 데 사용되며, 육상 및 해상 파이프라인에 적용됩니다. 둘째, 제조 방식에 따라서는 이음매 없는 강관(Seamless Pipe)과 용접 강관(Welded Pipe)으로 구분됩니다. 유전용 강관은 고압, 고온 환경에서의 안전성을 위해 이음매 없는 강관이 주로 사용되나, 특정 용도에서는 고품질 용접 강관도 활용됩니다.

유전용 강관의 주요 용도는 석유 및 천연가스 시추, 유정 완성, 생산 및 운송 과정 전반에 걸쳐 광범위하게 분포합니다. 드릴 파이프를 이용한 시추 작업부터 케이싱과 튜빙 설치를 통한 유정 구조의 안정화 및 생산 경로 확보, 그리고 튜빙을 통한 유체 인양에 이르기까지 유전 개발의 모든 단계에 필수적으로 투입됩니다. 또한, 라인 파이프를 통해 생산된 원유와 가스를 장거리로 이송하며, 해양 플랜트의 구조물 및 배관 시스템에도 중요한 역할을 합니다.

유전용 강관의 생산 및 적용에는 고도의 관련 기술이 요구됩니다. 강재 기술 측면에서는 고강도, 고인성, 그리고 황화수소(H2S) 및 이산화탄소(CO2) 등 부식성 환경에 대한 내식성을 갖춘 특수 합금강 개발이 핵심입니다. 이는 API(American Petroleum Institute)와 같은 국제 표준을 충족하거나 그 이상의 성능을 요구합니다. 제조 기술로는 이음매 없는 강관 생산을 위한 정밀 압연 및 인발 기술, 그리고 용접 강관의 경우 고품질 용접 및 비파괴 검사 기술이 중요합니다. 표면 처리 기술은 부식 방지 코팅 및 내마모성 향상 처리를 통해 강관의 수명을 연장합니다. 또한, 강관 간의 연결을 위한 나사산(Thread) 가공 기술(API Spec 5B, Premium Connection 등)은 밀봉성과 체결 강도를 확보하는 데 필수적입니다. 초음파, 와전류, 자기탐상 등 비파괴 검사(NDT) 기술을 통한 엄격한 품질 관리 및 결함 검출은 유전용 강관의 안전성을 보증하는 핵심 요소입니다. 최근에는 센서 통합 및 데이터 분석을 통한 강관 상태 모니터링 및 예측 유지보수를 가능하게 하는 스마트 유전 기술과의 연계도 활발히 연구되고 있습니다.

유전용 강관 시장은 글로벌 에너지 수요 증가와 함께 꾸준히 성장해왔습니다. 특히 비전통 유전(셰일가스, 오일샌드) 및 심해 유전 개발의 확대가 시장 성장을 견인하는 주요 요인입니다. 세계적으로 소수의 대형 철강사들이 기술력과 생산 능력을 바탕으로 시장을 주도하고 있으며, 이들 기업은 고부가가치 프리미엄 강관 시장에서 경쟁 우위를 확보하고 있습니다. 시장 동향을 살펴보면, 유가 변동성에 따라 시추 및 생산 투자가 영향을 받아 수요가 민감하게 반응하는 특성이 있습니다. 또한, 환경 규제 강화와 탄소 배출 저감 요구로 인해 친환경 에너지로의 전환 압력이 증가하고 있으나, 단기적으로는 화석 연료 수요가 지속될 것으로 예상되어 유전용 강관의 수요는 유지될 전망입니다. 극한 환경에서의 사용을 위한 고성능 강관 수요가 증가하고 있으며, 중동, 북미, 남미, 아프리카 등 주요 산유국 및 개발 지역에서 높은 수요를 보입니다.

미래 전망에 있어서 유전용 강관 시장은 몇 가지 중요한 변화를 맞이할 것으로 예상됩니다. 첫째, 전 세계적인 에너지 수요 증가와 함께 화석 연료의 역할이 당분간 지속될 것이므로, 유전용 강관에 대한 수요는 꾸준히 유지될 것입니다. 특히 기존 유전의 생산성 유지 및 신규 유전 개발에 필수적인 역할을 할 것입니다. 둘째, 심해, 북극, 초고압/고온/고부식성 환경 등 극한 조건에서의 시추 및 생산이 증가함에 따라, 더욱 높은 강도, 내식성, 내마모성을 갖춘 프리미엄 강관의 개발 및 적용이 확대될 것입니다. 이는 기술 고도화를 통한 고부가가치 제품 시장의 성장을 의미합니다. 셋째, IoT 센서, 빅데이터, 인공지능(AI) 기술을 활용하여 강관의 건전성을 실시간으로 모니터링하고, 예측 유지보수를 통해 운영 효율성을 극대화하는 스마트 강관 시스템이 도입될 것입니다. 넷째, 탄소 포집 및 저장(CCS) 기술과 연계된 파이프라인, 수소 운송용 강관 등 에너지 전환 시대에 부합하는 새로운 용도의 강관 개발도 모색될 수 있습니다. 마지막으로, 기술력과 가격 경쟁력을 갖춘 기업들 간의 경쟁이 더욱 심화될 것이며, 이는 기술 혁신을 촉진하는 중요한 요인이 될 것입니다.