❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

합성가스 시장 개요 및 성장 전망 (2026-2031)

1. 시장 개요 및 전체 성장 전망

합성가스(Syngas) 시장은 2025년 2억 9,091만 표준 입방미터/시간(mm nm³/h)에서 2026년 3억 2,375만 표준 입방미터/시간으로 성장할 것으로 예상되며, 2031년에는 5억 5,265만 표준 입방미터/시간에 도달하여 2026년부터 2031년까지 연평균 11.29%의 높은 성장률을 기록할 것으로 전망됩니다. 이러한 시장 확장은 메탄올-올레핀(MTO) 복합단지의 광범위한 구축, 식량 불안정 지역의 새로운 암모니아 생산 능력 증대, 그리고 항공 연료 탈탄소화 목표에 따른 Power-to-Liquids(PtL) 투자 확대에 주로 기인합니다.

천연가스는 스팀 개질(Steam Reforming) 분야에서 비용 우위를 유지하며 동시에 블루 수소 생산을 가능하게 하여 저탄소 합성가스 수요를 지지하고 있습니다. 석탄 가스화는 중국에서 검증된 인프라를 바탕으로 지속되고 있으나, 규제 당국은 이제 더 높은 효율성과 탄소 포집을 요구하여 전반적인 프로젝트 가치를 높이고 있습니다. 가스화기 유형별로는 고용량 화학 허브에서 동반 유동층 가스화기(Entrained Flow Gasifier)가 지배적이며, 바이오매스 및 도시 폐기물 원료를 사용할 수 있는 곳에서는 유동층 가스화기(Fluidized Bed Gasifier) 구성이 선호되고 있습니다. 기술 라이선스 제공업체들이 가스화, 개질 및 탄소 포집을 턴키 방식으로 통합한 제안을 통해 제휴를 형성하면서 경쟁 강도가 심화되고 있으며, 이는 2030년까지 다지역적 성장을 위한 합성가스 시장의 입지를 강화하고 있습니다.

주요 보고서 요약:

* 원료별: 2025년 천연가스가 합성가스 시장 점유율의 69.10%를 차지했으며, 재생에너지 기반 합성천연가스(SNG) 응용 분야는 2031년까지 19.12%로 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다.

* 기술별: 2025년 가스화(Gasification)가 매출의 54.40%를 차지했으나, 스팀 개질은 2031년까지 12.71%의 CAGR로 성장할 것으로 전망됩니다.

* 가스화기 유형별: 2025년 동반 유동층 가스화기가 설치 용량의 41.10%를 차지했으며, 유동층 시스템은 2031년까지 13.61%의 CAGR을 기록할 것으로 예상됩니다.

* 응용 분야별: 2025년 메탄올 응용 분야가 전체 물량의 34.60%를 차지했으나, 합성천연가스(SNG)는 2031년까지 19.12%로 가장 빠른 CAGR을 보일 것으로 예상됩니다.

* 지역별: 2025년 아시아 태평양 지역이 수요의 59.02%를 차지했으며, 2031년까지 13.57%로 가장 빠른 CAGR을 기록할 것으로 전망됩니다.

2. 주요 시장 동향 및 통찰 (성장 동력)

* 중국 내 메탄올-올레핀(MTO) 복합단지 수요 급증: 중국 석유화학 산업은 휘발유 중심의 정제에서 고부가가치 화학제품 생산으로 전환하고 있습니다. 닝샤 석탄 산업의 360만 톤/년 규모 DMTO-III 플랜트(118억 위안 투자)는 MTO 경로에 대한 신뢰를 보여주는 사례입니다. 이 프로젝트는 원료 석탄 및 천연가스를 절약하고 CO₂ 배출량을 줄이며, 석탄을 연료 대신 화학제품으로 활용하는 국가적 전환을 강조합니다. MTO 생산에는 에틸렌 1톤당 약 2.8톤의 합성가스가 필요하므로, 합성가스는 올레핀 생산 증대의 제한 요소가 됩니다. SINOPEC의 첨단 촉매 열분해 기술은 경질 올레핀 수율을 높이고 배출량을 더욱 낮춥니다.

* 남아시아 및 아프리카의 비료 생산 능력 증대: 식량 안보 우선순위와 인구 증가로 인해 대규모 암모니아 프로젝트가 추진되어 합성가스 수요를 증대시키고 있습니다. AM Green Ammonia는 카키나다에 100만 톤 규모의 그린 암모니아 플랜트 최종 투자 결정을 내렸으며, 2030년까지 연간 500만 톤 생산을 목표로 합니다. 글로벌 암모니아 소비량은 2024년 2억 100만 톤에서 2040년 3억 1천만 톤으로 증가할 것으로 예상되며, 대부분은 여전히 요소 비료로 사용될 것입니다.

* 엄격한 배출 규제로 인한 석탄-가스(CTG) 프로젝트 추진: 배출 규제는 석탄 발전소의 통합 가스화 복합 발전(IGCC) 전환을 가속화하고 있습니다. IGCC는 수은의 95% 이상을 제거하며, 오염 물질이 희석된 배가스가 아닌 농축된 합성가스에 존재하므로 오염 물질 처리를 간소화합니다. 사우디 아람코의 250억 달러 규모 자푸라 셰일 개발은 2030년까지 판매 가스를 60% 증대시키면서 거의 제로에 가까운 일상적인 플레어링을 지원할 계획입니다.

* 탄소 중립 항공 연료 의무화 (Power-To-Liquids): 유럽과 영국의 구속력 있는 지속 가능한 항공 연료(SAF) 의무화는 합성 등유에 대한 규제된 구매를 창출합니다. 영국은 2025년 2%, 2030년 10%, 2040년 22%의 SAF를 의무화하며, Power-to-Liquid 물량에 대한 명시적인 목표를 포함합니다. 독일의 PtL 로드맵은 2030년에 연간 20만 톤의 e-케로신을 요구하여 연중 수요를 보장합니다.

3. 시장 성장 저해 요인

* 러시아 가스화 장비에 대한 미국-EU 제재: 러시아에 대한 석유 및 가스 장비 수출 허가가 강화되어 합성가스 생산에 필수적인 가스화기 및 보조 시스템이 포함됩니다. 유럽 개발업체들은 비러시아 장비 조달을 위해 더 긴 조달 주기와 프리미엄 가격을 감수해야 하며, 이는 시운전 일정을 지연시키고 있습니다.

* 석탄 및 천연가스 원료 가격 변동성: 2025년 천연가스 선물 가격은 MMBtu당 13달러로 여전히 높은 수준을 유지하여 가격에 민감한 아시아 시장에서는 감당하기 어려운 수준입니다. 타이트한 가스 공급 상황은 석탄 전환을 유도할 수 있지만, EU 탄소 가격은 원료 가격 스프레드 이점에도 불구하고 석탄 가스화의 매력을 떨어뜨립니다. 이러한 지속적인 변동성은 대출 기관의 신뢰를 약화시킵니다.

4. 세그먼트별 분석

* 원료별: 천연가스 지배력과 재생에너지 압력

* 천연가스는 2025년 합성가스 시장 점유율의 69.10%를 차지했으며, 광범위한 스팀 개질 인프라와 경쟁력 있는 가격에 힘입어 2031년까지 16.38%의 CAGR로 가장 빠르게 성장할 것으로 예상됩니다. 이는 기존 시설에 탄소 포집을 통합하는 블루 수소 투자에 의해 주도됩니다.

* 석탄은 특히 중국에서 국내 매장량이 에너지 안보와 비용 확실성을 제공하므로 구조적으로 중요합니다.

* 재생 가능 원료(도시 고형 폐기물 및 농업 잔류물)는 현재 비중이 작지만 저탄소 연료 표준에 따라 크레딧을 획득하며, 기술 성숙에 따라 장기 투자자들의 관심을 받고 있습니다.

* 기술별: 저탄소 통합을 통한 스팀 개질 가속화

* 가스화 기술은 2025년 매출의 54.40%를 차지했으나, 스팀 개질은 블루 수소 경로에 대한 적응성을 반영하여 2031년까지 12.71%의 CAGR로 성장할 것으로 예상됩니다. 스팀 개질기는 폐열 회수와 결합 시 80% 이상의 열효율을 달성하며, 탄소 포집을 통해 배출량을 충분히 낮춰 프리미엄 구매 계약을 확보할 수 있습니다.

* 가스화는 석탄, 석유 코크스, 바이오매스 등 다양한 원료를 동일한 반응기에서 처리할 수 있는 유연성에서 우위를 유지합니다.

* 가스화기 유형별: 유동층 혁신이 시장 역학 주도

* 동반 유동층 가스화기는 2025년 용량의 41.10%를 차지했으며, 높은 탄소 전환율이 높은 자본 비용을 상쇄하는 대규모 메탄올 및 암모니아 단지에서 선호됩니다.

* 유동층 가스화기는 2031년까지 13.61%의 CAGR을 달성할 것으로 예상되며, 뛰어난 원료 유연성과 분산형 발전에 적합한 모듈형 규모를 제공합니다.

* 응용 분야별: 합성천연가스(SNG)가 성장 리더로 부상

* 메탄올은 포름알데히드, 아세트산, MTO 체인에서 확고한 역할로 인해 2025년 34.60%의 물량 점유율을 유지했습니다. 해양 운송 분야의 e-메탄올 수요는 국제해사기구(IMO)의 무황 연료 규제로 인해 가속화되고 있습니다.

* 합성천연가스(SNG) 응용 분야는 국가들이 에너지 안보와 그리드 안정성을 추구함에 따라 2031년까지 시장 선도적인 19.12%의 CAGR을 기록할 것으로 예상됩니다. SNG 플랜트는 잉여 재생 에너지 전력을 저장 가능한 메탄으로 전환하여 계절별 수요 변동의 균형을 맞춥니다.

5. 지역별 분석

* 아시아 태평양: 2025년 수요의 59.02%를 차지했으며, 2031년까지 13.57%의 CAGR로 가장 빠른 성장을 기록할 것으로 전망됩니다. 중국의 대규모 석탄 화학 기반은 닝샤 석탄 산업의 DMTO-III 설치로 더욱 확장되어 합성가스 수요를 크게 견인하고 있습니다. 인도의 국가 그린 수소 미션은 AM Green Ammonia와 같은 프로젝트를 지원하며, 2030년까지 500만 톤의 수출 지향적 생산 능력을 목표로 합니다.

* 북미: 저렴한 셰일 가스와 관대한 탄소 포집 인센티브를 활용하고 있습니다. Air Products의 45억 달러 규모 루이지애나 복합단지는 7억 5천만 scf/d의 블루 수소를 공급하고 연간 500만 톤의 CO₂를 포집할 예정입니다.

* 유럽: 재생 에너지 경로를 추진하고 있습니다. Air Liquide와 파트너들은 로테르담과 제일란트에서 총 450MW 규모의 전해조를 개발하여 연간 53,000톤의 그린 수소를 생산할 예정입니다.

* 중동 및 아프리카: 풍부한 천연가스와 확립된 석유화학 항구의 이점을 누리고 있으며, 아람코의 확장으로 2028년까지 31억 5천만 scf/d가 추가될 예정입니다.

* 남미: 칠레는 풍부한 재생 에너지 자원을 바탕으로 그린 수소 생산의 허브로 자리매김하고 있습니다. 특히 파타고니아 지역의 강력한 풍력과 아타카마 사막의 태양광 잠재력을 활용하여 대규모 프로젝트를 추진 중이며, 이를 통해 2030년까지 세계에서 가장 저렴한 그린 수소를 생산하는 것을 목표로 하고 있습니다.

합성가스(Syngas) 시장 보고서는 2026년부터 2031년까지의 시장 동향, 성장 동인, 제약 요인 및 주요 세그먼트별 전망을 심층적으로 분석합니다. 합성가스는 주로 수소와 일산화탄소로 구성된 기체 혼합물로, 스팀 개질(Steam Reforming) 및 가스화(Gasification) 공정을 통해 생산됩니다. 이는 암모니아, 아세트산, 부탄올, 메탄올, 디메틸 에테르 등 다양한 화학제품의 생산 원료로 사용되며, 비료 및 연료 분야에서도 중요한 역할을 합니다.

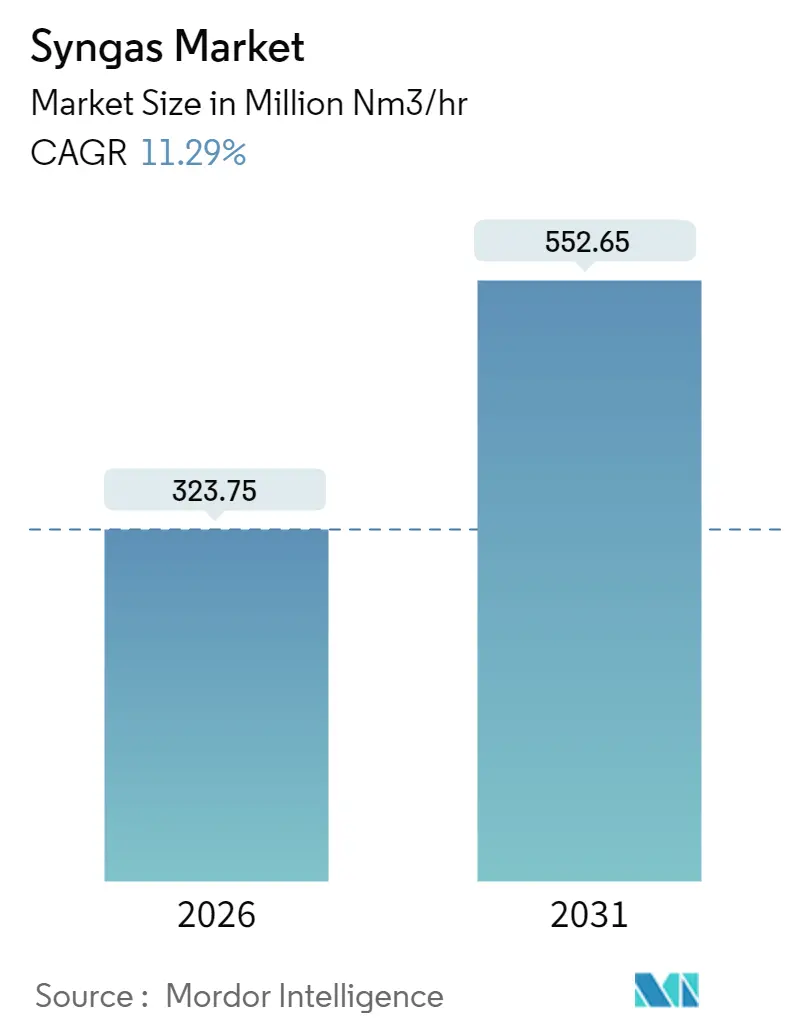

1. 시장 규모 및 성장 전망

글로벌 합성가스 시장은 2026년 323.75백만 표준입방미터/시간(mm nm³/h)에서 2031년 552.65 mm nm³/h로 성장하여, 예측 기간 동안 연평균 11.29%의 견고한 성장률을 기록할 것으로 전망됩니다.

2. 시장 동인

시장의 성장을 견인하는 주요 요인들은 다음과 같습니다.

* 중국의 메탄올-올레핀(MTO) 복합단지 수요 급증: 중국 내 화학 산업의 확장이 합성가스 수요를 촉진하고 있습니다.

* 남아시아 및 아프리카의 비료 생산 능력 증대: 농업 생산성 향상을 위한 비료 공장 증설이 암모니아 생산에 필요한 합성가스 수요를 증가시킵니다.

* 엄격한 배출 규제 및 석탄-가스(CTG) 프로젝트: 환경 규제 강화로 인해 석탄을 가스화하여 청정 에너지원으로 전환하는 프로젝트가 활성화되고 있습니다.

* 탄소 중립 항공 연료 의무화 (Power-To-Liquids): 유럽 및 영국에서 지속 가능한 항공 연료(SAF)에 대한 의무 목표가 설정되면서, e-케로신 생산을 위한 합성가스 수요가 증가하고 있습니다.

* 그리드 규모 수소 생산을 위한 도시 고형 폐기물 가스화: 폐기물 처리와 동시에 수소 생산을 가능하게 하는 기술에 대한 관심이 높아지고 있습니다.

3. 시장 제약

반면, 시장 성장을 저해하는 요인들도 존재합니다.

* 러시아 가스화 장비에 대한 미국-EU 제재: 지정학적 요인으로 인한 장비 공급망의 불안정성이 시장에 영향을 미칩니다.

* 석탄 및 천연가스 원료 가격 변동성: 주요 원료의 가격 불안정성은 생산 비용에 직접적인 영향을 미쳐 시장 불확실성을 높입니다.

* 바이오매스 가스화 프로젝트의 제한적인 자금 조달 가능성: 바이오매스 기반 프로젝트는 초기 투자 비용과 기술적 복잡성으로 인해 자금 확보에 어려움을 겪는 경우가 많습니다.

4. 주요 세그먼트 분석

* 원료별: 천연가스는 2025년 기준 69.10%의 점유율로 합성가스 생산의 지배적인 원료입니다. 이는 광범위한 스팀 개질 시설과 저렴한 셰일가스 공급에 기인합니다. 석탄, 석유 코크스 및 기타 원료도 사용됩니다.

* 기술별: 스팀 개질과 가스화가 주요 기술입니다.

* 가스화기 유형별: 유동층(Fluidized Bed) 가스화기는 바이오매스 및 도시 폐기물 등 다양한 원료를 처리할 수 있는 유연성 덕분에 2031년까지 연평균 13.61%로 가장 빠르게 성장할 것으로 예상됩니다. 고정층(Fixed Bed) 및 동반 흐름(Entrained Flow) 가스화기도 활용됩니다.

* 응용 분야별: 합성 천연가스(SNG)는 계절별 에너지 저장 및 재생 에너지 균형 솔루션에 대한 수요 증가로 인해 2031년까지 연평균 19.12%로 가장 빠른 성장을 보일 것으로 전망됩니다. 메탄올, 암모니아, 수소, 액체 연료, 직접 환원철, 전력 생산 등 다양한 응용 분야가 있습니다.

* 지역별: 아시아 태평양(중국, 인도), 북미(미국, 캐나다), 유럽(러시아), 남미(브라질, 베네수엘라), 중동 및 아프리카(사우디아라비아, 카타르)가 주요 시장을 형성하고 있습니다.

5. 경쟁 환경

시장은 AHT Syngas Technology N.V., Air Liquide, Air Products and Chemicals, Inc., BASF SE, John Wood Group PLC, KBR Inc., Linde plc, MAIRE S.p.A., POSCO, Sasol, Shell plc, Technip Energies N.V., Thyssenkrupp, Topsoe A/S 등 다수의 글로벌 기업들이 경쟁하고 있습니다. 이들 기업은 시장 점유율 확보를 위해 전략적 움직임과 기술 혁신에 주력하고 있습니다.

6. 시장 기회 및 미래 전망

탄소 중립 목표 달성을 위한 친환경 에너지 전환 노력과 다양한 산업 분야에서의 합성가스 활용 확대는 시장에 새로운 기회를 제공할 것입니다. 특히 지속 가능한 항공 연료 및 수소 경제로의 전환은 합성가스 시장의 장기적인 성장을 견인할 핵심 동력이 될 것으로 예상됩니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 중국 내 메탄올-올레핀(MTO) 복합단지 수요 급증

- 4.2.2 남아시아 및 아프리카의 비료 생산 능력 증대

- 4.2.3 석탄-가스(CTG) 프로젝트를 추진하는 엄격한 배출 규제

- 4.2.4 탄소 중립 항공 연료 의무화 (Power-To-Liquids)

- 4.2.5 그리드 규모 수소를 위한 도시 고형 폐기물 가스화

- 4.3 시장 제약

- 4.3.1 러시아 가스화 장비에 대한 미국-EU 제한

- 4.3.2 석탄 및 천연가스 원료 가격 변동성

- 4.3.3 바이오매스 가스화 프로젝트의 제한적인 자금 조달 가능성

- 4.4 가치 사슬 분석

- 4.5 포터의 5가지 경쟁 요인

- 4.5.1 공급업체의 교섭력

- 4.5.2 구매자의 교섭력

- 4.5.3 신규 진입자의 위협

- 4.5.4 대체재의 위협

- 4.5.5 경쟁 강도

5. 시장 규모 및 성장 예측 (물량)

- 5.1 원료별

- 5.1.1 석탄

- 5.1.2 천연가스

- 5.1.3 석유 코크스

- 5.1.4 기타 원료 유형

- 5.2 기술별

- 5.2.1 수증기 개질

- 5.2.2 가스화

- 5.3 가스화기 유형별

- 5.3.1 고정층

- 5.3.2 유동층

- 5.3.3 동반 흐름

- 5.4 적용 분야별

- 5.4.1 메탄올

- 5.4.2 암모니아

- 5.4.3 수소

- 5.4.4 액체 연료

- 5.4.5 합성 천연가스

- 5.4.6 직접 환원철

- 5.4.7 전기

- 5.4.8 기타 응용 분야

- 5.5 지역별

- 5.5.1 아시아 태평양

- 5.5.1.1 중국

- 5.5.1.2 인도

- 5.5.1.3 기타 아시아 태평양

- 5.5.2 북미

- 5.5.2.1 미국

- 5.5.2.2 캐나다

- 5.5.2.3 트리니다드 토바고

- 5.5.3 유럽

- 5.5.3.1 러시아

- 5.5.3.2 기타 유럽

- 5.5.4 남미

- 5.5.4.1 브라질

- 5.5.4.2 베네수엘라

- 5.5.4.3 기타 남미

- 5.5.5 중동 및 아프리카

- 5.5.5.1 사우디아라비아

- 5.5.5.2 카타르

- 5.5.5.3 남아프리카

- 5.5.5.4 이란

- 5.5.5.5 기타 중동 및 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율(%)/순위 분석

- 6.4 회사 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 AHT Syngas Technology N.V.

- 6.4.2 Air Liquide

- 6.4.3 Air Products and Chemicals, Inc.

- 6.4.4 BASF SE

- 6.4.5 John Wood Group PLC

- 6.4.6 KBR Inc.

- 6.4.7 Linde plc

- 6.4.8 MAIRE S.p.A.

- 6.4.9 POSCO

- 6.4.10 Sasol

- 6.4.11 Shell plc

- 6.4.12 Technip Energies N.V.

- 6.4.13 Thyssenkrupp

- 6.4.14 Topsoe A/S

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

합성가스(Syngas, Synthesis Gas)는 수소(H2)와 일산화탄소(CO)를 주성분으로 하는 기체 혼합물입니다. 이산화탄소(CO2), 메탄(CH4), 질소(N2) 등 소량의 다른 기체들을 포함하기도 합니다. 합성가스는 다양한 탄소 함유 원료로부터 생산될 수 있으며, 그 이름처럼 여러 화학 물질을 합성하는 데 사용되는 핵심적인 중간 원료 가스입니다. 현대 화학 산업 및 에너지 분야에서 매우 중요한 역할을 수행하고 있습니다.

합성가스는 생산 원료에 따라 여러 종류로 분류됩니다. 첫째, 천연가스 기반 합성가스는 스팀 메탄 개질(Steam Methane Reforming, SMR) 또는 자열 개질(Autothermal Reforming, ATR) 공정을 통해 생산됩니다. 이는 현재 가장 일반적이고 경제적인 생산 방식 중 하나입니다. 둘째, 석탄 기반 합성가스는 석탄 가스화 공정을 통해 생산되며, 석탄이 풍부한 지역에서 오랫동안 중요한 에너지 및 화학 원료원으로 활용되어 왔습니다. 셋째, 바이오매스 기반 합성가스는 목재, 농업 폐기물 등 바이오매스를 가스화하여 생산됩니다. 이는 재생 가능한 자원을 활용한다는 점에서 환경적 이점을 가집니다. 넷째, 폐기물 기반 합성가스는 도시 폐기물, 플라스틱 폐기물 등을 가스화하여 생산되며, 폐기물 처리와 에너지 회수를 동시에 달성하는 순환 경제의 중요한 요소로 부상하고 있습니다. 각 원료에 따라 합성가스의 수소와 일산화탄소 비율 및 불순물 함량이 달라지며, 이는 후속 공정의 설계 및 효율에 영향을 미칩니다.

합성가스는 광범위한 산업 분야에서 다양하게 활용됩니다. 가장 대표적인 용도는 화학 제품 생산입니다. 합성가스를 촉매 반응시켜 메탄올(CH3OH)을 생산하며, 메탄올은 연료, 용매, 포름알데히드, 아세트산 등 수많은 화학 제품의 기초 원료가 됩니다. 또한, 합성가스에서 수소 성분을 분리하여 질소와 반응시켜 암모니아(NH3)를 생산하는데, 암모니아는 비료 및 질산의 핵심 원료입니다. 피셔-트롭쉬(Fischer-Tropsch) 합성을 통해 합성가스를 액체 탄화수소(합성 연료, 왁스, 윤활유 등)로 전환하여 GTL(Gas-to-Liquid), CTL(Coal-to-Liquid), BTL(Biomass-to-Liquid)과 같은 합성 연료 생산 공정의 핵심 원료로 사용됩니다. 이 외에도 옥소 합성(Oxo Synthesis)을 통해 알데히드 및 알코올을 생산하는 데 활용됩니다. 화학 제품 생산 외에도, 합성가스에서 고순도 수소를 분리하여 연료전지, 정유 공정, 암모니아 생산 등에 사용하며, 특히 청정 수소 생산의 중요한 경로로 주목받고 있습니다. 또한, 가스 터빈을 이용한 전력 생산에 직접 사용될 수 있으며, IGCC(Integrated Gasification Combined Cycle) 발전소에서 고효율 전력 생산을 가능하게 합니다.

합성가스 관련 기술은 크게 생산 기술, 정제 및 분리 기술, 그리고 합성 기술로 나눌 수 있습니다. 생산 기술로는 석탄, 바이오매스, 폐기물 등 고체 또는 액체 탄소원을 고온, 고압에서 제한된 산소와 반응시켜 합성가스를 생산하는 가스화(Gasification) 기술이 있습니다. 가스화기는 건식, 습식, 용융 슬래그 방식 등 다양한 형태로 개발되어 있습니다. 천연가스를 원료로 하는 SMR, ATR, 부분 산화(Partial Oxidation, POX) 기술 또한 중요한 생산 기술입니다. 생산된 합성가스는 불순물을 포함하고 있으므로, 후속 공정의 효율을 높이고 촉매 독성을 방지하기 위한 정제 및 분리 기술이 필수적입니다. 수성 가스 전환 반응(Water-Gas Shift Reaction, WGSR)을 통해 일산화탄소를 수소로 전환하여 수소 생산량을 늘리거나 H2/CO 비율을 조절합니다. 이산화탄소(CO2)나 황화수소(H2S)와 같은 산성 가스를 제거하는 산성 가스 제거(Acid Gas Removal) 공정에는 물리적 흡수법(예: Selexol, Rectisol)이나 화학적 흡수법(예: 아민 스크러빙)이 사용됩니다. 고순도 수소 분리에는 압력 스윙 흡착(Pressure Swing Adsorption, PSA) 기술이 주로 활용됩니다. 마지막으로, 정제된 합성가스를 원하는 최종 제품으로 전환하는 피셔-트롭쉬 합성, 메탄올 합성, 암모니아 합성 등의 합성 기술이 있습니다.

합성가스 시장은 에너지 안보 강화, 원료 다변화, 환경 규제 강화 등의 요인에 의해 지속적으로 성장하고 있습니다. 화학 산업의 꾸준한 성장과 함께 메탄올, 암모니아 등 기초 화학 제품의 수요가 증가하면서 합성가스의 중요성이 더욱 부각되고 있습니다. 특히, 에너지 전환 시대에 청정 수소 생산의 핵심 경로로서 합성가스 기반 수소 생산 기술이 주목받고 있으며, 이는 수소 경제 구축에 중요한 역할을 할 것으로 기대됩니다. 또한, 천연가스 외에 석탄, 바이오매스, 폐기물 등 다양한 원료를 활용하여 특정 원료 의존도를 낮추고 원료 공급의 안정성을 확보하려는 노력이 시장 성장을 견인하고 있습니다. 탄소 포집 및 활용/저장(CCUS) 기술과의 연계를 통해 합성가스 생산 과정에서 발생하는 이산화탄소 배출을 저감하려는 움직임도 활발합니다. 그러나 높은 초기 투자 비용, 다양한 원료 처리 및 고온/고압 공정의 기술적 복잡성, 그리고 특히 석탄 기반 합성가스의 경우 이산화탄소 배출 문제로 인한 환경 규제 강화는 시장의 도전 과제로 남아 있습니다.

미래 전망에 있어 합성가스 기술은 지속 가능한 에너지 시스템과 순환 경제 구축에 핵심적인 역할을 할 것으로 예상됩니다. 청정 수소 생산 분야에서 재생 에너지 기반 수전해 수소와 더불어, 바이오매스 및 폐기물 가스화와 CCUS가 연계된 합성가스 기반 수소 생산은 탄소 중립 목표 달성에 크게 기여할 것입니다. 바이오매스 및 폐기물 기반 합성가스를 활용한 바이오 연료(Bio-FT), 바이오 메탄올 등 친환경 연료 및 화학 제품 생산이 확대될 것이며, 이는 화석 연료 의존도를 낮추는 데 기여할 것입니다. 또한, 분산형 에너지 시스템에 적합한 모듈형 및 소규모 합성가스 생산 플랜트 개발이 이루어져 지역 에너지 자립도를 높이는 데 기여할 것으로 보입니다. 촉매 기술 발전, 공정 최적화, 디지털 트윈 등 스마트 기술 도입을 통해 생산 효율을 높이고 비용을 절감하려는 노력이 지속될 것입니다. 궁극적으로, 합성가스 생산 과정에서 발생하는 이산화탄소를 포집하여 활용하거나 저장하는 CCUS 기술과의 통합은 합성가스 산업의 지속 가능성을 높이는 핵심 요소가 될 것이며, 이는 탄소 중립 사회로의 전환을 가속화하는 데 중요한 역할을 할 것입니다.