❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

우편 자동화 시스템 시장 개요 (2026-2031)

1. 시장 규모 및 성장 전망

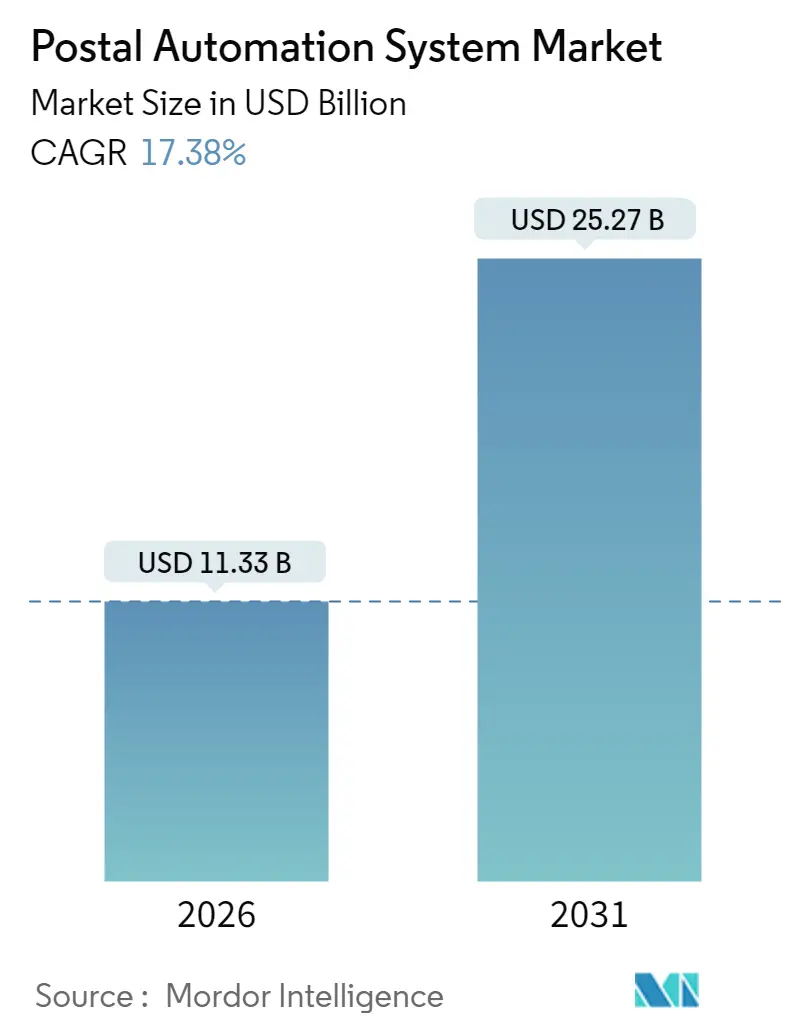

우편 자동화 시스템 시장은 2026년 113.3억 달러 규모로 추정되며, 2025년 96.5억 달러에서 성장하여 2031년에는 252.7억 달러에 이를 것으로 전망됩니다. 이는 2026년부터 2031년까지 연평균 성장률(CAGR) 17.38%를 기록할 것으로 예상됩니다. 이러한 성장은 국경 간 전자상거래 수요 증가, 우편 현대화 프로그램, 그리고 자동화를 경제적으로 매력적인 선택으로 만드는 지속적인 인건비 압력에 기인합니다. 북미와 유럽은 상당한 공공 부문 투자와 차세대 장비를 선호하는 에너지 효율 규제로 인해 가장 큰 설치 기반을 보유하고 있습니다. 반면, 아시아 태평양 지역은 중국 우정(China Post), 차이냐오(Cainiao), 일본 우정(Japan Post)이 농촌 및 도시 자동화 프로젝트를 가속화함에 따라 가장 빠르게 성장하는 시장으로 부상하고 있습니다. 하드웨어 구매가 여전히 지배적이지만, 성능 위험을 공급업체로 이전하는 서비스 계약 및 로봇 서비스(robotics-as-a-service) 모델로 수요가 전환되고 있습니다. 시장 경쟁 강도는 중간 수준이며, 반더란데(Vanderlande)의 지멘스 로지스틱스(Siemens Logistics) 인수와 블루크레스트(BlueCrest)의 플루언스 오토메이션(Fluence Automation) 인수는 통합 하드웨어-소프트웨어 솔루션 분야에서 규모의 이점을 재정의하고 있습니다.

2. 주요 보고서 요약

* 솔루션별: 하드웨어는 2025년 우편물 분류 시스템 시장 점유율의 63.20%를 차지했으며, 서비스 부문은 2031년까지 20.25%의 CAGR로 확장될 것으로 예상됩니다.

* 기술별: 소포 분류기가 2025년 매출 점유율 41.30%로 선두를 달렸고, 자율 주행 차량(AGV) 및 로봇 공학은 2031년까지 23.2%로 가장 높은 CAGR을 기록할 것으로 전망됩니다.

* 애플리케이션별: 소포 분류가 2025년 우편물 분류 시스템 시장 규모의 30.40%를 차지했으며, 라스트마일 허브 자동화는 2031년까지 25.45%의 CAGR로 발전하고 있습니다.

* 최종 사용자별: 국영 우편 사업자가 2025년 우편물 분류 시스템 시장 점유율의 41.10%를 차지했으며, 전자상거래 물류 센터는 2031년까지 22.6%의 CAGR로 확장될 것으로 예상됩니다.

* 지역별: 북미가 가장 큰 시장이며, 아시아 태평양은 중국과 일본의 대규모 프로젝트에 힘입어 가장 빠른 CAGR을 기록하고 있습니다.

3. 시장 동인 및 트렌드

* 국경 간 전자상거래 소포 물량 급증: 고처리량 소포 분류기 수요를 촉진하며, 특히 아시아 태평양 지역에 핵심적인 영향을 미치고 북미 및 유럽으로 파급 효과를 가져옵니다. 아마존 로지스틱스(Amazon Logistics)가 UPS를 추월하는 등 속도 최적화된 분류 네트워크가 시장 우위를 점하고 있으며, 중국 우정 및 차이냐오는 비전 가이드 시스템을 통해 농촌 인건비를 절감하고 있습니다.

* USPS “Delivering for America” 현대화 프로그램: 북미 지역의 자동화 업그레이드를 가속화하고 있습니다. USPS는 네트워크 개선에 400억 달러를 투자하여 일일 소포 처리 용량을 6천만 개로 확장하고 있으며, 이는 전 세계 시장으로 기술 이전을 촉진합니다.

* 노동력 부족 및 임금 인플레이션: 물류 허브에서 로봇 단일화(robotic singulation) 채택을 가속화합니다. 2021년 이후 자동화에 550억 달러가 투자되었으며, UPS는 200개의 분류 센터를 폐쇄하고 90억 달러를 자동화에 투자하여 2028년까지 연간 30억 달러를 절감할 계획입니다.

* EU 그린 딜(Green Deal)에 따른 에너지 효율 시스템 수요: 2024/1781 규정 및 넷 제로 산업법(Net Zero Industry Act)은 산업 제품에 대한 에코디자인 규칙을 설정하고 고효율 시스템에 대한 시장 수요를 강화합니다.

* 실시간 추적 및 추적 의무화: 일본과 한국에서 RFID 기반 분류 시스템 채택을 유발하며, 도시 마이크로 풀필먼트(micro-fulfillment) 확장은 중동 지역에서 소형 모듈형 분류기 수요를 증가시킵니다.

4. 시장 제약 요인

* 레거시 IT 통합 복잡성: 아프리카 및 라틴 아메리카 지역의 우편 인프라 내 노후화된 플랫폼은 현대적인 분류기와 쉽게 연결되지 않아 프로젝트 기간을 연장하고 비용을 증가시킵니다.

* 자본 집약적 투자: 7년 이상의 투자 회수 기간을 요구하는 자본 집약적 투자는 소규모 CEP(Courier, Express, Parcel) 사업자들의 투자를 위축시킵니다.

* 수입 관세: 브라질과 인도에서 자동화 장비에 부과되는 수입 관세는 총 소유 비용(TCO)을 상승시킵니다.

* 서신 우편 물량 감소: 유럽에서는 서신 우편 물량 감소가 서신 분류 기술에 대한 지출을 제한하고 있습니다.

5. 세그먼트별 분석

* 솔루션: 하드웨어는 여전히 시장을 지배하지만, 운영자들이 장비 소유보다는 관리형 성과를 선호함에 따라 서비스 부문이 20.25%의 CAGR로 빠르게 성장하고 있습니다. 쿼디언트(Quadient)와 블루크레스트(BlueCrest)와 같은 공급업체는 성과 기반 계약을 통해 위험을 공급업체로 이전하며, 이는 중소 규모 사업자도 초기 자본 투자 없이 정교한 기능을 이용할 수 있게 합니다.

* 기술: 소포 분류기가 가장 큰 점유율을 차지하지만, 자율 주행 차량(AGV) 및 협동 로봇은 23.2%의 CAGR로 가장 큰 성장 모멘텀을 보입니다. 로봇 공학은 고정 트랙 제약을 제거하여 운영자가 계절별 피크를 관리하기 위해 허브를 신속하게 재구성할 수 있도록 합니다.

* 애플리케이션: 소포 분류가 가장 큰 매출을 차지하지만, 라스트마일 허브 자동화는 25.45%의 CAGR로 가장 큰 절대 성장을 기여할 것입니다. 소비자에게 더 가까운 풀필먼트 센터는 소형 모듈형 분류기를 선호하며, 일본 우정의 디지털 주소 이니셔티브는 현장 정확도를 높여 오분류를 줄입니다.

* 최종 사용자: 국영 우편 사업자가 가장 큰 매출을 차지하지만, 아마존(Amazon) 및 알리바바(Alibaba)와 같은 플랫폼이 물류를 수직 통합함에 따라 전자상거래 풀필먼트 센터는 22.6%의 CAGR로 매출이 확장될 것으로 예상됩니다.

6. 지역별 분석

* 북미: USPS의 “Delivering for America” 프로그램과 캐나다의 로봇 공학 채택에 힘입어 전 세계 매출을 주도하고 있습니다.

* 유럽: 넷 제로 산업법(Net Zero Industry Act)에 따른 에너지 효율 장비 우선순위와 DHL의 시장 점유율에 힘입어 견고한 성장을 보입니다.

* 아시아 태평양: 중국 우정 및 차이냐오의 자동화 배치와 일본의 500km 자동 컨베이어 네트워크 제안에 힘입어 가장 빠른 CAGR을 기록하고 있습니다. 한국은 RFID 기반 분류를 도입하고 있습니다.

* 라틴 아메리카: 멕시코는 USMCA(미국-멕시코-캐나다 협정) 근접성으로 인해 자동화가 정당화되지만, 브라질의 수입 관세와 아르헨티나의 경제 불안정은 성장을 저해합니다.

* 중동 및 아프리카: 걸프 국가들은 도시 마이크로 풀필먼트 시설에 투자하고 있으며, 아프리카는 레거시 IT 문제에 직면해 있지만 국제 원조 프로그램과 스마트폰 기반 상거래 확대로 미래 수요가 기대됩니다.

7. 경쟁 환경

우편물 분류 시스템 시장의 경쟁은 중간 수준입니다. 반더란데의 지멘스 로지스틱스 인수는 컨베이어 기술 및 제어 소프트웨어의 시너지를 창출하며 포트폴리오를 강화했습니다. 도시바 인프라 시스템(Toshiba Infrastructure Systems), NEC, 피트니 보우스(Pitney Bowes)와 같은 전통적인 OEM은 로봇 전문업체 및 소프트웨어 중심 신규 진입자들의 압력을 받고 있습니다. 전략적 변화는 수직 통합과 서비스 중심 매출을 선호하며, 데마틱(Dematic)과 보머 그룹(Beumer Group)은 에너지 효율적인 드라이브 시스템과 클라우드 분석 플랫폼으로 차별화를 꾀하고 있습니다. 리비아오(LiBiao)의 자율 이동 분류기와 KION의 로봇 모듈 개발 등 로봇 공학에 집중하는 신흥 파괴적 혁신 기업들이 부상하고 있습니다. AI 기반 비전, 예측 유지보수, 디지털 트윈과 같은 소프트웨어 혁신은 기계적 처리량만큼 중요해졌습니다. 주요 플레이어로는 Siemens Logistics GmbH, Toshiba Infrastructure Systems & Solutions Corp., NEC Corporation, Vanderlande Industries B.V., Pitney Bowes Inc. 등이 있습니다.

8. 최근 산업 동향

* 2025년 5월: DHL eCommerce UK와 Evri의 합병 발표로 영국 최고의 소포 배송 사업이 탄생하여 연간 10억 개 이상의 소포를 처리할 예정입니다.

* 2025년 5월: 일본 우정은 주소 정확도 향상 및 디지털 기술 통합을 통해 우편물 분류 및 배송 효율성을 개선하기 위한 디지털 주소 시스템을 출시했습니다.

* 2025년 4월: DHL 그룹은 2025년 1분기 매출 208억 유로(2.8% 증가)와 EBIT 13.7억 유로(4.5% 증가)를 보고했으며, 생명 과학 역량 강화를 위해 DHL Health Logistics 브랜드에 20억 유로를 투자할 계획을 발표했습니다.

우편 자동화 시스템 시장은 기술 발전과 세계화에 힘입어 빠르게 진화하고 있으며, 데이터의 국제적 흐름과 혁신적인 기술이 우편 및 소포 산업을 재편하고 있습니다. 예를 들어, 시설에 도착한 우편물이나 소포가 스캔되면 인터넷 기반 기술을 통해 고객에게 실시간 추적 정보가 제공되는 등, 다양한 성장 동력으로 인해 자동화가 가속화되고 있습니다.

본 보고서는 우편 자동화 시스템 시장의 전반적인 현황과 미래 전망을 다룹니다. 시장은 2026년 113억 3천만 달러 규모에서 2031년까지 252억 7천만 달러에 이를 것으로 전망되며, 이는 상당한 성장세를 나타냅니다. 특히 아시아 태평양 지역은 중국, 일본, 한국의 전자상거래 물량 증가에 따른 대규모 프로젝트 확대로 가장 빠른 성장률을 보이고 있습니다.

시장의 주요 성장 동력으로는 아시아 지역의 국경 간 전자상거래 소포 물량 급증, 미국 우정청(USPS)의 ‘Delivering for America’ 현대화 계획, EU 그린 딜(Green Deal)에 따른 에너지 효율 시스템 교체 수요 증가가 있습니다. 또한, 노동력 부족 및 임금 인상으로 인한 로봇 단일화(robotic singulation) 기술 도입 가속화, 일본과 한국에서의 RFID 기반 분류 시스템 채택, 도시 마이크로 풀필먼트(micro-fulfilment) 증가에 따른 소형 분류기 수요 증대 등이 시장 성장을 견인하고 있습니다.

반면, 시장의 성장을 저해하는 요인으로는 아프리카 및 라틴 아메리카 우편 시스템의 레거시 IT 통합 문제, 7년 이상의 ROI를 요구하는 자본 집약적 투자, 유럽 지역의 서신 우편 물량 감소, 브라질과 인도의 자동화 장비 수입 관세 등이 지적됩니다.

솔루션별로는 하드웨어, 소프트웨어, 서비스로 구분되며, 운영자들이 성능 위험을 공급업체로 이전하는 관리형 자동화 계약을 선호함에 따라 서비스 부문은 하드웨어보다 빠르게 성장하고 있습니다. 서비스 매출은 연평균 20.25%의 성장률을 보이며, 하드웨어는 여전히 필수적이지만 서비스의 중요성이 부각되고 있습니다. 기술별로는 Culler-Facer-Canceller(CFC) 시스템, 서신 분류기, 평판 우편물 분류기, 소포 분류기, 혼합 우편물 분류기, 코딩 및 인쇄/OCR 시스템, 자율 주행 차량(AGV) 및 로봇 공학 등이 포함됩니다. 특히 노동력 부족은 로봇 단일화 및 AGV 시스템 수요를 증가시켜, 인력 추가 없이 처리량을 유지하게 하며, 로봇 공학 부문은 연평균 23.2%로 성장하고 있습니다.

적용 분야는 소포 분류, 우편물 분류, 주소 인쇄 및 라벨링, 데이터 캡처 및 OCR, 라스트 마일 배송, 허브 자동화 등으로 다양합니다. 최종 사용자로는 국영 우편 사업자, 택배/특송/소포(CEP) 회사, 전자상거래 풀필먼트 센터, 정부 기관 등이 있습니다.

지역별 분석은 북미, 유럽, 아시아 태평양, 중동, 아프리카, 남미를 포함하며, 각 지역 내 주요 국가별 시장 동향을 상세히 다룹니다. 특히 EU의 에코디자인(ecodesign) 규정 및 넷제로 산업법(Net Zero Industry Act)은 구매자들이 노후화된 분류기를 에너지 효율적인 모델로 교체하도록 장려하여 유럽에서 강력한 교체 시장을 형성하고 있습니다.

경쟁 환경 분석에서는 Siemens Logistics, Toshiba Infrastructure Systems, NEC, Pitney Bowes, Vanderlande, Beumer Group, Solystic, Fives Group, Bowe Systec, Interroll Holding, BlueCrest, Opex Corporation, EuroSort Systems, Honeywell Intelligrated, Dematic (Kion Group), KUKA AG, Zhejiang Libiao Robotics, Fluence Automation LLC, Leonardo S.p.A., Engineering Production and Installation (EPI) 등 주요 공급업체들의 전략적 움직임, 시장 점유율 및 기업 프로필을 제시합니다. 이들 주요 업체들은 통합 하드웨어-소프트웨어 솔루션 및 성과 기반 서비스에 중점을 두고 있습니다.

결론적으로, 우편 자동화 시스템 시장은 전자상거래의 폭발적인 성장, 기술 혁신, 그리고 노동 시장의 변화에 힘입어 지속적인 성장이 예상되며, 특히 서비스 및 로봇 공학 부문이 시장 확대를 주도할 것으로 보입니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 아시아 국경 간 전자상거래 소포 물량 급증

- 4.2.2 USPS “미국을 위한 배송” 현대화

- 4.2.3 EU 그린 딜, 에너지 효율 시스템 교체 판매 촉진

- 4.2.4 노동력 부족 및 임금 인상으로 로봇 단일화 추진

- 4.2.5 일본 및 한국의 RFID 기반 분류 도입

- 4.2.6 도시 마이크로 풀필먼트로 인한 소형 분류기 수요 증가

- 4.3 시장 제약

- 4.3.1 아프리카 및 라틴 아메리카 우편 시스템의 레거시 IT 통합

- 4.3.2 7년 이상의 ROI를 가진 자본 집약적 투자

- 4.3.3 유럽의 서신 우편 물량 감소

- 4.3.4 브라질 및 인도의 자동화에 대한 수입 관세

- 4.4 가치 / 공급망 분석

- 4.5 규제 및 기술 전망

- 4.6 포터의 5가지 경쟁 요인 분석

- 4.6.1 신규 진입자의 위협

- 4.6.2 구매자의 교섭력

- 4.6.3 공급업체의 교섭력

- 4.6.4 대체재의 위협

- 4.6.5 경쟁 강도

- 4.7 기술 스냅샷

5. 시장 규모 및 성장 예측 (가치)

- 5.1 솔루션별

- 5.1.1 하드웨어

- 5.1.2 소프트웨어

- 5.1.3 서비스

- 5.2 기술별

- 5.2.1 Culler-Facer-Canceller (CFC) 시스템

- 5.2.2 서신 분류기

- 5.2.3 평판 우편물 분류기

- 5.2.4 소포 분류기

- 5.2.5 혼합 우편물 분류기

- 5.2.6 코딩 및 인쇄/OCR 시스템

- 5.2.7 자동 유도 차량 및 로봇 공학

- 5.2.8 기타

- 5.3 애플리케이션별

- 5.3.1 소포 분류

- 5.3.2 우편물 분류

- 5.3.3 주소 인쇄 및 라벨링

- 5.3.4 데이터 캡처 및 OCR

- 5.3.5 라스트 마일 배송

- 5.3.6 허브 자동화

- 5.4 최종 사용자별

- 5.4.1 국영 우편 사업자

- 5.4.2 택배, 특송 및 소포 (CEP) 회사

- 5.4.3 전자상거래 물류 센터

- 5.4.4 정부 기관 및 기타

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 유럽

- 5.5.2.1 영국

- 5.5.2.2 독일

- 5.5.2.3 프랑스

- 5.5.2.4 이탈리아

- 5.5.2.5 유럽 기타 지역

- 5.5.3 아시아 태평양

- 5.5.3.1 중국

- 5.5.3.2 일본

- 5.5.3.3 인도

- 5.5.3.4 대한민국

- 5.5.3.5 아시아 기타 지역

- 5.5.4 중동

- 5.5.4.1 이스라엘

- 5.5.4.2 사우디아라비아

- 5.5.4.3 아랍에미리트

- 5.5.4.4 튀르키예

- 5.5.4.5 중동 기타 지역

- 5.5.5 아프리카

- 5.5.5.1 남아프리카 공화국

- 5.5.5.2 이집트

- 5.5.5.3 아프리카 기타 지역

- 5.5.6 남미

- 5.5.6.1 브라질

- 5.5.6.2 아르헨티나

- 5.5.6.3 남미 기타 지역

6. 경쟁 환경

is a Korean word that that means “to be” or “it is”. It is often used as a copula, connecting a subject to a predicate that describes it.

Here’s a breakdown of its usage and nuances:

1. As a Copula (linking verb):

* Connecting a noun to another noun (A is B):

* 저는 학생입니다. (Jeoneun haksaengimnida.) – I am a student.

* 이것은 책이에요. (Igeoseun chaekieyo.) – This is a book.

* 그분은 의사이십니다. (Geubuneun uisaisimnida.) – That person is a doctor. (Honorific)

* Connecting a noun to an adjective (A is [adjective]):

* While “이다” itself doesn’t directly connect to adjectives in the same way it does to nouns, adjectives in Korean inherently contain the “to be” meaning. For example, “예쁘다” means “to be pretty.” You don’t say “예쁜이다.”

* However, you can use “이다” with a noun that is modified by an adjective:

* 이것은 예쁜 꽃입니다. (Igeoseun yeppeun kkotimnida.) – This is a pretty flower.

2. Forms of

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

우편 자동화 시스템은 우편물의 접수부터 분류, 운송, 그리고 최종 배달에 이르는 전 과정에 걸쳐 첨단 기술을 적용하여 효율성과 정확성을 극대화하는 통합 솔루션을 의미합니다. 이는 인력 의존도를 줄이고 처리 속도를 획기적으로 향상시키며, 운영 비용 절감과 더불어 고객 서비스 품질을 향상시키는 데 핵심적인 역할을 수행합니다. 궁극적으로 우편 자동화 시스템은 급변하는 물류 환경 속에서 신속하고 안정적인 우편물 처리를 보장하며, 우정 사업의 경쟁력을 강화하는 필수적인 인프라로 자리매김하고 있습니다.

이러한 시스템은 다양한 유형으로 구성되어 있습니다. 첫째, 접수 및 전처리 시스템은 우편물의 규격화, 바코드 또는 QR코드 생성, 그리고 주소 정보를 자동으로 인식하는 광학 문자 인식(OCR) 기술을 활용하여 분류 준비를 마칩니다. 둘째, 자동 분류 시스템은 우편 자동화의 핵심으로, 서신 분류기와 소포 분류기로 크게 나눌 수 있습니다. 서신 분류기는 규격 봉투나 엽서 등 소형 우편물을 고속으로 분류하며, 소포 분류기는 크기, 무게, 형태가 다양한 비규격 소포를 크로스벨트, 틸트트레이 등 다양한 방식으로 효율적으로 분류합니다. 이 과정에서 영상 주소 인식(VCR) 및 OCR 기술은 우편물에 기재된 주소 정보를 자동으로 읽어 분류 코드로 변환하며, 이미 인쇄된 바코드나 QR코드를 인식하여 분류 정확도를 높입니다. 셋째, 자동 상차 및 하차 시스템은 물류센터 내에서 우편물을 차량에 싣고 내리는 과정을 자동화하여 작업 효율성을 증대시키고 인력의 부담을 경감합니다. 마지막으로, 배달 지원 시스템은 배달 경로 최적화 소프트웨어와 같은 기술을 통해 최종 배달 단계의 효율성을 높이는 데 기여합니다.

우편 자동화 시스템의 활용 분야는 매우 광범위합니다. 가장 대표적으로는 우체국 및 대규모 물류센터에서 대량의 우편물을 신속하고 정확하게 처리하는 데 사용됩니다. 또한, 전자상거래의 폭발적인 성장으로 인해 급증하는 소포 물량을 처리하고 배송 시간을 단축하는 데 필수적인 역할을 수행하고 있습니다. 대기업이나 공공기관 등에서는 사내 우편물 및 문서 분류에 활용되어 내부 업무 효율성을 높이며, 국제 우편물 교환 시 통관 및 분류 과정을 자동화하여 글로벌 물류 흐름을 원활하게 합니다. 이러한 시스템은 물류 전반의 생산성을 향상시키고 인적 오류를 최소화하여 전반적인 서비스 신뢰도를 높이는 데 크게 기여하고 있습니다.

우편 자동화 시스템의 발전은 다양한 첨단 기술과의 융합을 통해 이루어지고 있습니다. 인공지능(AI)과 머신러닝 기술은 주소 인식의 정확도를 획기적으로 향상시키고 비정형 우편물 처리 능력을 강화하며, 분류 오류를 감소시키고 시스템의 예측 유지보수를 가능하게 합니다. 광학 문자 인식(OCR) 및 영상 처리 기술은 다양한 글씨체, 언어, 인쇄 품질의 주소 정보를 정확하게 인식하는 데 필수적입니다. 로봇 공학은 자동 상하차, 팔레타이징, 분류 로봇 등에 적용되어 물리적인 작업을 자동화합니다. 사물 인터넷(IoT)은 시스템의 실시간 모니터링, 장비 상태 진단, 데이터 수집을 가능하게 하여 운영 효율성을 높입니다. 빅데이터 분석은 물류 흐름을 최적화하고 수요를 예측하며, 서비스 개선을 위한 중요한 통찰력을 제공합니다. 클라우드 컴퓨팅은 시스템 운영 및 데이터 관리의 유연성과 확장성을 제공하며, 미래에는 자율주행 기술이 드론이나 로봇을 활용한 배달 시스템에 적용될 것으로 기대됩니다.

현재 우편 자동화 시스템 시장은 여러 요인에 의해 급격히 성장하고 있습니다. 전자상거래의 지속적인 성장은 소포 물량의 폭증을 야기하며, 이를 효율적으로 처리하기 위한 자동화 시스템 도입을 필수적으로 만들고 있습니다. 또한, 전 세계적인 인건비 상승과 물류 인력난은 자동화 시스템을 통한 인력 의존도 감소 및 운영 비용 절감의 필요성을 더욱 부각시키고 있습니다. 고객들은 더욱 빠르고 정확한 배송 서비스를 기대하고 있으며, 이는 우정 사업자들이 자동화 시스템을 통해 서비스 품질을 향상시키도록 유도하고 있습니다. 글로벌 물류 시장의 경쟁 심화 속에서 물류 효율성 확보는 기업 경쟁력의 핵심 요소로 작용하며, 환경 규제 강화는 에너지 효율적인 시스템 및 친환경 물류 솔루션에 대한 요구를 증대시키고 있습니다. 특히 코로나19 팬데믹은 비대면 서비스와 자동화의 중요성을 재확인시키는 계기가 되었습니다.

미래의 우편 자동화 시스템은 더욱 지능화되고 통합된 형태로 발전할 것으로 전망됩니다. AI 기반의 초개인화 및 맞춤형 배송 서비스가 보편화될 것이며, 로봇과 자율주행 기술을 활용한 물류센터 및 배송 과정의 완전 무인화가 점진적으로 이루어질 것입니다. AI와 IoT 기술을 기반으로 한 예측 및 예방 유지보수 시스템은 시스템 고장을 사전에 예측하고 대응하여 운영 안정성을 극대화할 것입니다. 지속 가능성은 중요한 가치로 부상하여 에너지 효율적인 시스템과 전기차, 드론 등 친환경 배송 수단이 통합될 것입니다. 국제 우편물 처리의 효율성 증대를 위한 글로벌 시스템 연동 및 표준화가 더욱 강화될 것이며, 블록체인 기술이 물류 투명성과 보안을 강화하는 데 적용될 가능성도 있습니다. 또한, 도심형 마이크로 풀필먼트 센터(MFC)와의 연계를 통해 최종 배송 단계의 효율성을 극대화하는 방향으로 발전할 것으로 기대됩니다. 이러한 변화들은 우편 자동화 시스템이 미래 물류 산업의 핵심 동력으로 지속적인 혁신을 이끌어갈 것임을 시사합니다.