❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

전기 배선 상호 연결 시스템(EWIS) 시장 개요 보고서 (2026-2031)

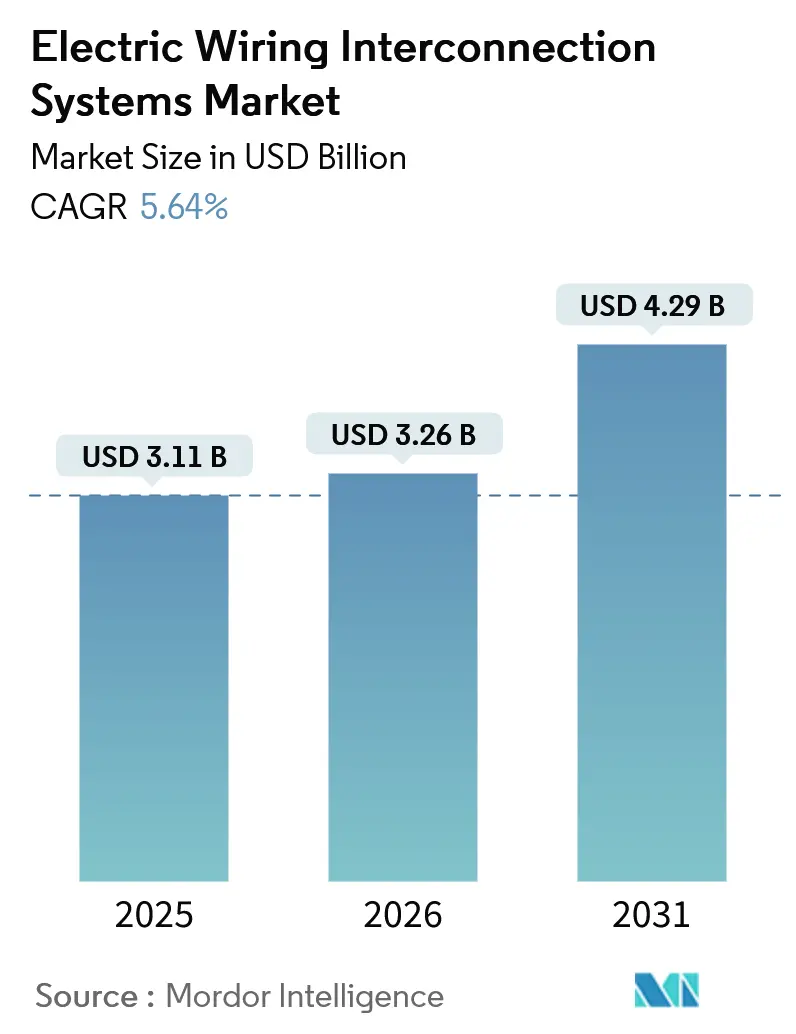

시장 규모 및 성장 전망

전기 배선 상호 연결 시스템(EWIS) 시장은 2025년 31.1억 달러에서 2026년 32.6억 달러로 성장했으며, 2031년에는 5.64%의 연평균 성장률(CAGR)로 42.9억 달러에 이를 것으로 전망됩니다. 이러한 성장은 항공기 전력화 가속화, EWIS 관련 안전 규정 강화, 상업용 항공기 수주 잔고 증가 등이 시장 수요를 견인하고 있습니다. 다만, 원자재 가격 변동성과 인증 지연은 단기적인 불확실성을 야기합니다. EWIS 시장은 수십 년간의 생산 가시성과 지속적인 기술 혁신 주기가 결합된 독특한 특성을 보입니다.

주요 보고서 요약

* 구성 요소별: 2025년 시장 점유율의 38.95%를 전선 및 케이블이 차지했으며, 커넥터 및 액세서리는 2031년까지 5.87%의 CAGR로 가장 빠르게 성장할 것으로 예상됩니다.

* 플랫폼별: 고정익 항공기가 2025년 시장의 63.55%를 차지했고, 무인 항공 시스템(UAS)은 2031년까지 8.50%의 CAGR로 가장 빠른 성장률을 기록할 것으로 전망됩니다.

* 적용 분야별: 기체 회로가 2025년 매출의 34.10%를 차지했으나, 객실 내부 및 IFEC(기내 엔터테인먼트 및 연결) 하네스는 2031년까지 7.35%의 CAGR로 성장할 것으로 예측됩니다.

* 최종 사용자별: OEM(주문자 상표 부착 생산) 납품이 2025년 매출의 73.45%를 차지했지만, 애프터마켓은 최신 EWIS 지침을 충족하기 위한 항공기 개조 수요에 힘입어 2031년까지 6.44%의 CAGR로 성장할 것으로 예상됩니다.

* 지역별: 북미가 2025년 시장의 39.70%를 점유했으며, 아시아 태평양 지역은 COMAC과 HAL의 현지 공급망 확장으로 2031년까지 6.46%의 CAGR로 가장 빠른 성장률을 기록할 것입니다.

글로벌 EWIS 시장 동향 및 통찰

성장 동인 (Drivers)

* 전 세계 항공기 생산 수주 잔고 급증: 2025년 중반 기준 보잉과 에어버스는 14,200대 이상의 확정 주문을 확보하여 EWIS 시장에 약 7년간의 안정적인 수요를 제공합니다. 각 항공기(737 MAX, A320neo, 787, A350 등)는 40~60km의 배선을 필요로 하며, 이는 하네스 공급업체에 높은 기본 물량을 보장합니다. 반도체 및 엔진 부족으로 납품 일정이 지연되면서 공급업체는 다년간의 가격 계약을 협상하여 매출 변동성을 완화하고 있습니다. 엠브라에르 E2 시리즈 및 COMAC C919와 같은 지역 프로그램은 지리적 다양성을 더합니다.

* 더 많은 전기 및 하이브리드 전기 항공기로의 전환: 에어버스의 ZEROe 수소 시연기, EU 지원 HECATE 테스트 베드, 미군 메가와트 프로젝트 등은 기본 전압을 1,080 VDC로 높여 액체 냉각 케이블 및 복합재 오버랩 알루미늄 도체를 요구합니다. 고전압은 도체 단면적을 줄여 무게를 절감하지만, 아크 결함 위험을 증가시켜 고체 회로 차단기 및 구역 분리를 필요로 합니다. 하네스 설계자들은 구리 대비 30% 무게를 줄이는 알루미늄 합금과 실시간 온도 보고를 위한 내장형 광섬유 센서로 대응하고 있습니다.

* EWIS 관련 항공 안전 규정 강화: 2024년 최종 확정된 FAA 14 CFR Part 25 Subpart H는 아크 결함 회로 차단기, 전선 분리, 새로운 가연성 기준을 의무화합니다. EASA의 CS-25 개정안도 유사한 규칙을 반영하며 연기 밀도 제한을 추가했습니다. 노후 협동체를 운영하는 항공사는 2027년까지 하네스를 개조하거나 재배선해야 하므로 애프터마켓 검사 키트 수요가 급증하고 있습니다. 회전익 및 eVTOL(전기 수직 이착륙 항공기) 특별 조건도 유사한 이중화 규칙을 헬리콥터에 적용하여 규정 준수 범위를 확대하고 있습니다.

* 고속 IFEC 데이터 네트워크의 새로운 케이블링 수요: 승객의 기가비트 Wi-Fi 수요는 항공사로 하여금 Ku 및 Ka 대역 위성 터미널 설치를 유도하며, 이는 Category 6A 이더넷 케이블 및 광섬유 백본을 필요로 합니다. ARINC 791/792 개정안은 500MHz에서 0.5dB 미만의 삽입 손실을 명시하고 좌석 아래에 100와트 USB-C 전원 공급 장치를 요구합니다. 광동체 개조 시 항공기당 2~3km의 새로운 배선이 추가됩니다. 에미레이트 항공과 카타르 항공이 이러한 전환을 주도하며 하이브리드 광-구리 인터페이스 및 밀봉 단자 공급업체에 기회를 제공합니다.

* 모듈형 플러그 앤 플레이 하네스 아키텍처: OEM은 조립 시간 단축과 유지보수 용이성을 위해 모듈형 하네스를 채택하고 있으며, 이는 표준화된 커넥터와 사전 조립된 서브시스템의 사용을 증가시킵니다.

* 적층 제조 와이어 라우팅 브래킷: 3D 프린팅 기술을 활용한 브래킷은 부품 수를 줄이고 무게를 절감하며, 복잡한 형상 구현을 가능하게 합니다.

성장 저해 요인 (Restraints)

* 구리 및 특수 합금 가격 변동성: 2024년 LME 구리 가격이 톤당 10,000달러를 초과하며 항공우주 등급 구리 빌렛에 25~30%의 프리미엄을 추가했습니다. 하네스 업체들은 6개월 선물환으로 헤징하지만, 엔진 또는 항공전자 지연은 현물 가격 급등에 노출시켜 마진을 3~5% 감소시킵니다. 니켈 및 은과 같은 커넥터 도금 재료도 유사한 변동성을 보입니다. 알루미늄으로 대체하면 비용을 50% 절감할 수 있지만, 60% 더 두꺼운 단면적과 새로운 가연성 테스트가 필요하여 승인 지연을 초래합니다.

* 무선 항공전자 네트워크로의 전환: ITU는 2024년 무선 항공전자 내부 통신(WAIC)을 위해 4.2-4.4 GHz 대역을 승인했으며, 에어버스와 보잉은 비핵심 센서용 100Mbps 링크를 비행 테스트했습니다. WAIC는 2035년까지 점대점 배선을 5-10% 줄일 수 있지만, FAA 및 EASA는 아직 인증 경로를 확정하지 않았습니다. 항법 장치와의 전자기 간섭 및 결정론적 안전 장치 프로토콜 부재에 대한 우려가 남아있어 단기적인 영향은 미미합니다.

* 복합재 도체 인증 지연: 새로운 복합재료 기반 도체는 무게 절감 효과가 크지만, 엄격한 항공우주 인증 절차로 인해 상용화가 지연되고 있습니다.

* 개조 시 기존 하네스 재사용: 노후 항공기 개조 시 전체 하네스 교체 대신 부분적인 수리나 기존 하네스 재사용이 이루어지는 경우가 많아, 신규 하네스 매출 성장을 저해합니다.

세그먼트 분석

* 구성 요소별:

* 전선 및 케이블은 2025년 EWIS 시장에서 38.95%의 가장 큰 점유율을 차지하며, 비행 제어, 추진 및 객실 서브시스템 전반에 걸쳐 보편적으로 사용됩니다. 고온 구역에서는 니켈 도금 구리 또는 은 도금 알루미늄 도체에 높은 프리미엄이 붙습니다.

* 커넥터 및 액세서리는 2031년까지 5.87%의 CAGR로 가장 빠르게 성장하는 부문입니다. 모듈형 아키텍처는 더 높은 핀 수, 밀봉성, 1,000 VDC 메가와트 버스용 액체 냉각 인터페이스를 요구합니다. TE Connectivity는 2025년 1,000암페어 모델을 출시하여 온도 센서 및 아크 결함 감지 기능을 내장했습니다.

* 단자 및 스플라이스는 FAA AC 43.13-1B 압착 품질 의무화로 인해 자동화된 프레스 사용이 증가하며, 접촉 저항을 5밀리옴(mΩ) 미만으로 유지하도록 요구됩니다.

* 보호 재료는 ASTM E662 연기 제한을 충족하는 난연성 폴리머로 전환되고 있으며, 할로겐 첨가물을 사용하지 않아 EU 화학 규정을 준수합니다.

* 플랫폼별:

* 고정익 항공기는 2025년 매출의 63.55%를 차지하며, 연간 1,200대의 협동체와 300대의 광동체 생산 라인에 의해 지지됩니다. 각 A320neo 또는 737 MAX는 40km, 787 또는 A350은 60km에 가까운 케이블을 포함하여 기본 물량을 보장합니다.

* 무인 항공 시스템(UAS)은 2031년까지 8.50%의 CAGR로 가장 빠르게 성장하는 하위 플랫폼입니다. 군용 ISR 드론, 농업용 조사기, 라스트 마일 배송 네트워크는 플러그 앤 플레이 페이로드 베이를 선호하여 커넥터 밀도와 EMI 차폐 요구 사항을 높입니다. 무게 절감이 중요하며, 복합재 오버랩 케이블 및 알루미늄 도체가 사용됩니다.

* 적용 분야별:

* 기체 배선은 비행 제어, 착륙 장치, 환경 제어 시스템을 포함하며 2025년 매출의 34.10%를 차지했습니다. 이 회로들은 260°C 등급의 폴리이미드 절연재와 쿼드러플 이중화를 특징으로 하여 신뢰성을 최우선으로 합니다.

* 객실 내부 및 IFEC 하네스는 2031년까지 7.35%의 CAGR로 가장 빠르게 성장하는 적용 분야입니다. 승객들이 4K 스트리밍 및 100와트 좌석 전원을 요구함에 따라, 각 광동체 개조 시 2-3km의 Category 6A 케이블과 광섬유 트렁크가 추가됩니다. 전력 분배 하네스는 115 VAC 400 Hz에서 ±270 V DC 버스로 현대화되고 있으며, 아크 결함 차단기 및 고체 컨트롤러를 도입하여 10ms 이내에 결함을 격리합니다.

* 최종 사용자별:

* OEM 납품 채널은 2025년 매출의 73.45%를 차지하며, 전체 프로그램 수명 동안 공급업체 목록에 고정되어 있습니다. 설계 검토는 초도 비행 몇 년 전에 부품 번호를 확정하며, 항공기당 500만 달러를 초과하는 높은 전환 비용을 발생시킵니다.

* 애프터마켓은 의무적인 EWIS 검사, 아크 결함 업그레이드, 고속 연결 개조에 힘입어 2031년까지 6.44%의 CAGR로 성장할 것으로 예상됩니다. MRO(유지보수, 수리, 분해점검) 업체들은 자동 반사 측정 장비에 투자하여 검사 시간을 단축하고 있습니다.

지리적 분석

* 북미는 2025년 EWIS 시장에서 39.70%의 점유율로 선두를 차지했습니다. 보잉의 협동체 및 광동체항공기 생산량과 대규모 기존 항공기단이 시장 성장을 주도하고 있습니다.

이 보고서는 항공기 전기 배선 상호 연결 시스템(EWIS) 시장에 대한 포괄적인 분석을 제공합니다. EWIS 시장은 고정익, 회전익, 무인 항공 시스템(UAS)을 포함한 민간 및 국방 항공기 내에서 전력 및 데이터를 라우팅하는 데 사용되는 인증된 전선, 케이블, 클램프, 스플라이스, 커넥터 및 보호 재료에서 발생하는 수익으로 정의됩니다. 본 연구는 항공기 OEM 또는 인가된 MRO에 공급되는 공장 설치 키트 및 규제 승인 개조 팩만을 포함하며, 자동차, 철도, 해양 및 산업용 하네스는 평가 범위에서 제외됩니다.

시장 규모 및 성장 전망에 따르면, EWIS 시장은 2026년 32.6억 달러에서 2031년 42.9억 달러로 연평균 5.64%의 성장률을 기록할 것으로 예상됩니다. 특히 모듈형 아키텍처 채택 가속화에 힘입어 커넥터 및 액세서리 부문이 연평균 5.87%로 가장 빠르게 성장할 것으로 전망됩니다. 무인 항공 시스템(UAS) 플랫폼은 연평균 8.50%의 높은 성장률을 보이며 경량, EMI 강화 하네스에 대한 수요를 창출할 것입니다. 또한, FAA 및 EASA의 노후 항공기 하네스 개조 의무화로 인해 애프터마켓 부문은 2031년까지 연평균 6.44% 성장할 것으로 예측됩니다.

시장의 주요 동인으로는 전 세계 항공기 생산 백로그 증가, 더 많은 전기 및 하이브리드 전기 항공기로의 전환, EWIS 관련 항공 안전 규제 강화, 고속 IFEC(기내 엔터테인먼트 및 연결) 데이터 네트워크의 새로운 케이블링 수요, 모듈형 “플러그 앤 플레이” 하네스 아키텍처 도입, 그리고 적층 제조 와이어 라우팅 브래킷의 활용 등이 있습니다. 반면, 구리 및 특수 합금 가격 변동성, 무선 항공 전자 네트워크로의 전환 추세, 복합 도체 인증 지연, 개조 프로그램에서 기존 하네스의 재사용 등은 시장 성장을 제약하는 요인으로 작용합니다.

보고서는 구성 요소(전선 및 케이블, 커넥터 및 액세서리, 터미널 및 스플라이스, 보호 재료 및 클램프, 기타), 플랫폼(고정익, 회전익, 무인 항공 시스템), 적용 분야(기체, 항공 전자 및 임무 시스템, 추진, 객실 인테리어 및 IFEC, 전력 분배), 최종 사용자(OEM, 애프터마켓) 및 지리(북미, 남미, 유럽, 아시아-태평양, 중동 및 아프리카) 등 다양한 기준으로 시장을 세분화하여 상세한 분석을 제공합니다.

경쟁 환경 분석에서는 시장 집중도, 주요 기업들의 전략적 움직임, 시장 점유율을 다루며, TE Connectivity, Safran SA, GKN Aerospace, Amphenol Corporation, RTX Corporation 등 19개 주요 기업에 대한 프로필을 포함합니다.

본 보고서의 연구 방법론은 엄격한 1차(하네스 엔지니어, 티어-원 통합업체, 항공 전자 검사관 등과의 인터뷰) 및 2차(IATA, FAA, EASA, EUROCAE 데이터, 기업 보고서, 무역 저널 등) 연구를 기반으로 합니다. 시장 규모 산정 및 예측은 연간 항공기 인도량, 운항 중인 항공기 수, 플랫폼당 평균 EWIS 가치를 곱하는 하향식 접근 방식과 부품 명세서(BOM) 및 채널 가격 조사를 통한 교차 검증을 통해 이루어집니다. 데이터는 매년 업데이트되며, 주문량 변동이나 규제 변화 발생 시 재검토되어 최신 정보를 제공합니다. Mordor Intelligence의 EWIS 기준선은 명확한 시장 정의, 실시간 업데이트 주기, 이중 검증을 통해 다른 보고서들과 차별화되는 신뢰성을 확보합니다.

마지막으로, 보고서는 고전압 액체 냉각 케이블, 적층 제조 브래킷, 하이브리드 광섬유 커넥터와 같은 혁신적인 기술 동향을 조명하고, 미개척 영역 및 충족되지 않은 요구 사항에 대한 평가를 통해 미래 시장 기회를 제시합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 전 세계 항공기 생산 잔고 급증

- 4.2.2 전기 및 하이브리드 전기 항공기로의 전환

- 4.2.3 EWIS 특정 항공 안전 의무 강화

- 4.2.4 새로운 케이블링을 요구하는 고속 IFEC 데이터 네트워크

- 4.2.5 모듈형 “플러그 앤 플레이” 하네스 아키텍처

- 4.2.6 적층 제조 와이어 라우팅 브래킷

- 4.3 시장 제약

- 4.3.1 구리 및 특수 합금 가격 변동성

- 4.3.2 무선 항공 전자 네트워크로의 전환

- 4.3.3 복합 도체 인증 지연

- 4.3.4 개조 프로그램에서 기존 하네스 재사용

- 4.4 가치 사슬 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 신규 진입자의 위협

- 4.7.2 구매자의 교섭력

- 4.7.3 공급업체의 교섭력

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 구성 요소별

- 5.1.1 전선 및 케이블

- 5.1.2 커넥터 및 액세서리

- 5.1.3 터미널 및 스플라이스

- 5.1.4 보호 재료 및 클램프

- 5.1.5 기타(압력 씰, 전기 접지 장치 등)

- 5.2 플랫폼별

- 5.2.1 고정익

- 5.2.1.1 상업 항공

- 5.2.1.1.1 협동체 항공기

- 5.2.1.1.2 광동체 항공기

- 5.2.1.1.3 지역 수송 항공기

- 5.2.1.2 비즈니스 및 일반 항공

- 5.2.1.2.1 비즈니스 제트기

- 5.2.1.2.2 경량 항공기

- 5.2.1.3 군용 항공

- 5.2.1.3.1 전투기

- 5.2.1.3.2 수송기

- 5.2.1.3.3 특수 임무 항공기

- 5.2.2 회전익

- 5.2.2.1 상업용 헬리콥터

- 5.2.2.2 군용 헬리콥터

- 5.2.3 무인 항공 시스템 (UAS)

- 5.3 애플리케이션별

- 5.3.1 기체

- 5.3.2 항공 전자 및 임무 시스템

- 5.3.3 추진

- 5.3.4 객실 인테리어 및 IFEC

- 5.3.5 전력 분배

- 5.4 최종 사용자별

- 5.4.1 OEM

- 5.4.2 애프터마켓

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 남미

- 5.5.2.1 브라질

- 5.5.2.2 남미 기타 지역

- 5.5.3 유럽

- 5.5.3.1 영국

- 5.5.3.2 독일

- 5.5.3.3 프랑스

- 5.5.3.4 러시아

- 5.5.3.5 유럽 기타 지역

- 5.5.4 아시아 태평양

- 5.5.4.1 중국

- 5.5.4.2 인도

- 5.5.4.3 일본

- 5.5.4.4 대한민국

- 5.5.4.5 아시아 태평양 기타 지역

- 5.5.5 중동 및 아프리카

- 5.5.5.1 중동

- 5.5.5.1.1 사우디아라비아

- 5.5.5.1.2 아랍에미리트

- 5.5.5.1.3 튀르키예

- 5.5.5.1.4 중동 기타 지역

- 5.5.5.2 아프리카

- 5.5.5.2.1 남아프리카 공화국

- 5.5.5.2.2 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 TE Connectivity Corporation

- 6.4.2 Safran SA

- 6.4.3 GKN Aerospace (Melrose Industries plc)

- 6.4.4 Amphenol Corporation

- 6.4.5 RTX Corporation

- 6.4.6 LATECOERE S.A

- 6.4.7 Radiall LLC

- 6.4.8 L3Harris Technologies, Inc.

- 6.4.9 Smiths Interconnect Group Limited

- 6.4.10 Ducommun Incorporated

- 6.4.11 Sika Interplant Systems Limited

- 6.4.12 E.I.S. Electronics GmbH

- 6.4.13 Harwin plc

- 6.4.14 HellermannTyton GmbH

- 6.4.15 HTL Ltd.

- 6.4.16 Co-Operative Industries Aerospace & Defense (kSARIA Corporation)

- 6.4.17 AMETEK, Inc.

- 6.4.18 JUDD WIRE, INC.

- 6.4.19 ITT Inc.

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

전기 배선 상호 연결 시스템(Electrical Wiring Interconnection System, EWIS)은 항공기, 자동차, 산업 설비, 선박 등 복잡한 시스템 내에서 전력 및 신호 전달을 위해 사용되는 모든 전기 배선, 커넥터, 단자, 회로 차단기, 스위치, 보호 장치 및 관련 부품들의 총체적인 집합체를 의미합니다. 이는 단순한 전선 연결을 넘어, 시스템의 안전성, 신뢰성, 성능 및 유지보수성을 보장하는 핵심 인프라로서, 특히 항공 분야에서는 엄격한 안전 규정(예: FAA AC 25-27)에 따라 설계, 설치 및 관리됩니다. EWIS는 시스템의 두뇌와 신경망 역할을 수행하며, 현대 기술 시스템의 복잡성과 기능성을 가능하게 하는 필수적인 요소입니다.

EWIS의 유형은 적용 분야 및 구성 요소에 따라 다양하게 분류됩니다. 적용 분야별로는 항공기 EWIS, 자동차 EWIS, 산업용 EWIS, 선박용 EWIS, 철도용 EWIS 등으로 나눌 수 있으며, 각 분야는 경량화, 내화성, 진동 저항, 비용 효율성, 방수성 등 고유한 특성과 요구사항을 가집니다. 구성 요소별로는 전선 및 케이블(단일선, 다중선, 동축 케이블, 광섬유 케이블 등), 커넥터(원형, 직사각형, RF, 데이터, 전력용 등 다양한 형태와 용도), 단자 및 스플라이스, 회로 차단기 및 퓨즈와 같은 보호 장치, 클램프 및 덕트와 같은 고정 및 지지 장치, 스위치 및 릴레이와 같은 제어 장치, 그리고 EMI/RFI 차폐 및 안전을 위한 접지 시스템 등으로 구성됩니다. 설계 방식에 따라서는 초기 중앙 집중식에서 최신 분산식 및 모듈화된 시스템으로 발전하고 있습니다.

EWIS는 다양한 용도로 활용됩니다. 가장 기본적인 역할은 발전기에서 각 부하(모터, 조명, 전자 장비 등)로 전력을 안정적으로 분배하는 것입니다. 또한, 센서 데이터, 제어 신호, 통신 데이터 등 시스템 내의 모든 신호를 정확하게 전달하는 역할을 수행합니다. 비행 제어, 엔진 제어, 조명 제어, 인포테인먼트 시스템 등 복잡한 제어 시스템의 핵심 연결망이며, 화재 감지, 비상 전원, 탈출 유도 조명과 같은 안전 시스템의 작동을 보장합니다. 나아가, 항공기 내 데이터 버스(ARINC 429, AFDX)나 차량 내 CAN, LIN, 이더넷과 같은 데이터 통신 네트워크를 구축하는 데 필수적입니다.

EWIS와 관련된 기술은 재료 과학, 커넥터 기술, 설계 및 시뮬레이션 소프트웨어, 자동화된 제조 및 조립, 센서 및 모니터링 기술 등 광범위합니다. 재료 과학은 경량화, 내열성, 내화성, 내식성, 차폐 성능이 우수한 전선 및 케이블 재료(예: 고성능 폴리머 절연체, 합금 도체) 개발에 기여합니다. 커넥터 기술은 고밀도, 방수/방진, EMI 차폐, 핫 플러그인 기능 등을 제공하며, 무선 커넥터에 대한 연구도 진행 중입니다. CAD/CAE 툴(예: CATIA, Zuken E3.series, Mentor Graphics Capital)은 3D 라우팅, 간섭 분석, 전압 강하 계산, 열 관리 시뮬레이션 등 복잡한 EWIS 설계를 효율적으로 지원합니다. 로봇을 이용한 케이블 하네스 제작 및 자동화된 테스트 장비는 제조 및 조립의 정밀도와 효율성을 높입니다. 또한, EWIS 상태 모니터링(예: 절연 저항, 온도, 진동)을 통한 예측 유지보수(Prognostics and Health Management, PHM) 기술은 시스템 신뢰성을 향상시킵니다. 전자기 간섭을 최소화하는 EMI/RFI 차폐 기술과 고속, 대용량 데이터 전송 및 EMI 면역성을 제공하는 광섬유 기술 또한 EWIS의 성능을 좌우하는 중요한 요소입니다.

EWIS 시장은 항공기, 자동차, 산업 설비의 전장화 및 복잡성 증가, 자율 주행, 전기차, 스마트 팩토리 등 신기술 도입, 그리고 안전 규제 강화에 힘입어 지속적으로 성장하고 있습니다. 경량화 및 소형화 요구 증대, 유지보수 비용 절감 및 시스템 신뢰성 향상 필요성 또한 시장 성장의 주요 동력입니다. TE Connectivity, Amphenol, Aptiv, Yazaki, Sumitomo Electric, Safran S.A. (Labinal Power Systems), Collins Aerospace 등 글로벌 기업들이 시장을 주도하고 있습니다. 그러나 복잡한 시스템 설계 및 통합, 엄격한 안전 및 신뢰성 요구사항 충족, 경량화와 성능 유지의 균형, 열 관리 및 EMI/RFI 문제 해결, 그리고 숙련된 인력 부족 등은 시장이 직면한 주요 도전 과제입니다.

미래 EWIS는 지능형 시스템으로 진화할 것으로 전망됩니다. 센서 통합을 통한 자가 진단 및 예측 유지보수 기능이 강화되어 시스템의 가용성과 안전성이 극대화될 것입니다. 경량화 및 소형화는 새로운 재료 및 설계 기술(예: 복합 재료 케이블, 3D 프린팅 커넥터) 도입을 통해 지속될 것이며, 특정 구간에서의 무선 연결 도입을 통해 무선 기술과의 융합도 이루어질 수 있습니다. 고속 데이터 전송 및 EMI 면역성을 제공하는 광섬유 및 하이브리드 시스템의 확대는 물론, 설계 및 유지보수 용이성을 위한 모듈화 및 표준화가 더욱 진전될 것입니다. EWIS를 통한 사이버 공격 방어의 중요성이 증대됨에 따라 사이버 보안 강화도 필수적인 요소가 될 것입니다. 또한, 전기 항공기, UAM(Urban Air Mobility) 등 새로운 모빌리티 시스템의 등장으로 이에 최적화된 EWIS 개발이 가속화될 것이며, 디지털 트윈 및 가상 시뮬레이션 기술을 활용하여 설계, 테스트, 유지보수 전 과정의 효율성을 극대화하는 방향으로 발전할 것입니다.