❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

열 관리 기술 시장 개요 (2026-2031년 예측)

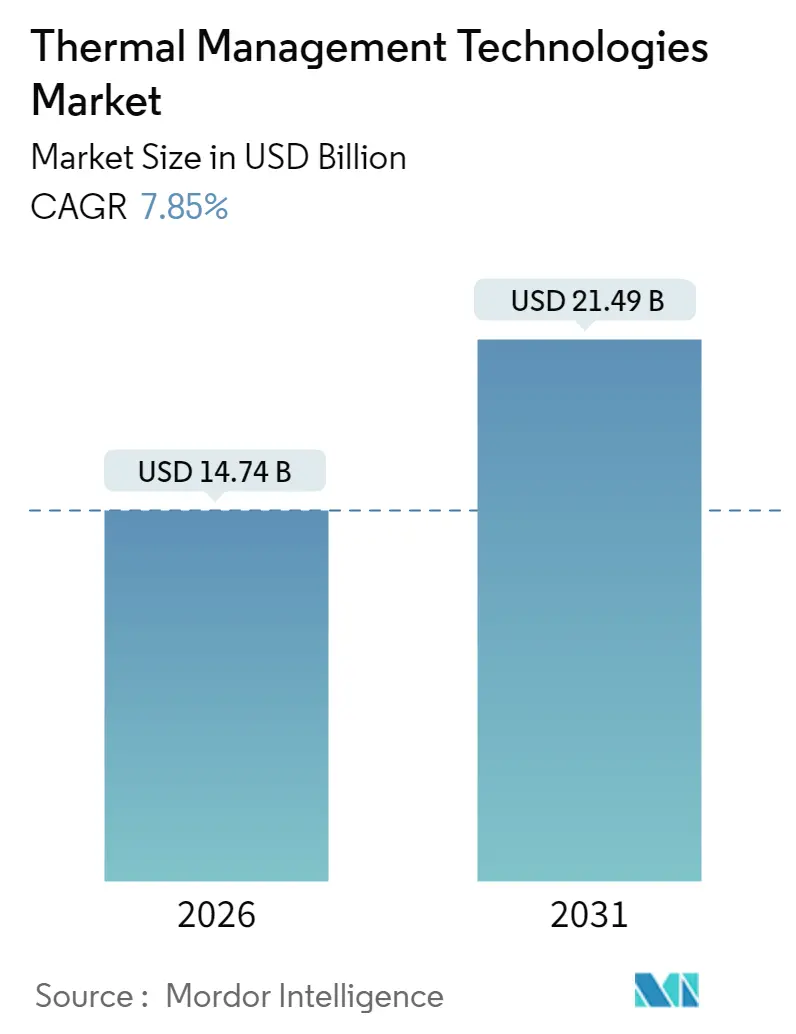

열 관리 기술 시장은 제품 유형, 냉각 기술, 재료, 최종 사용 산업 및 지역별로 세분화되어 분석됩니다. Mordor Intelligence의 보고서에 따르면, 이 시장은 2025년 136억 7천만 달러에서 2026년 147억 4천만 달러로 성장하여 2031년에는 214억 9천만 달러에 이를 것으로 예상되며, 예측 기간(2026-2031년) 동안 연평균 성장률(CAGR)은 7.85%를 기록할 것으로 전망됩니다. 아시아 태평양 지역이 가장 빠르게 성장하는 시장으로, 북미는 가장 큰 시장 점유율을 차지하고 있으며, 시장 집중도는 낮은 수준입니다.

시장 성장 동인:

열 관리 기술 시장의 성장은 주로 다음과 같은 요인들에 의해 주도됩니다.

1. 고성능 컴퓨팅 장치 수요 증가: AI 및 그래픽 워크로드용 프로세서의 열 설계 전력(TDP)이 400W를 초과하면서 액랭식 시스템과 소프트웨어 정의 냉각 솔루션의 필요성이 증대되고 있습니다. 양자 시스템은 서브 켈빈(sub-Kelvin) 환경을 요구하며, 에너지 효율 규제는 예측 열 관리 시스템 도입을 촉진합니다.

2. 전기차 및 자율주행차 시장의 성장: 전기차 배터리 및 파워트레인의 효율적인 열 관리는 성능과 안전에 필수적입니다. 또한, 자율주행 시스템에 사용되는 고성능 프로세서의 발열 문제 해결도 중요합니다.

3. 데이터센터 및 클라우드 컴퓨팅의 확장: 데이터센터의 서버 밀도가 증가하고 고성능 프로세서 사용이 보편화되면서, 효율적인 냉각 솔루션의 필요성이 더욱 커지고 있습니다. 이는 에너지 소비를 줄이고 운영 비용을 절감하는 데 핵심적인 역할을 합니다.

4. 산업 자동화 및 IoT 기기 확산: 스마트 팩토리, 로봇 공학, IoT(사물 인터넷) 기기 등 산업 전반에 걸쳐 전자기기의 사용이 증가하면서, 극한 환경에서도 안정적인 작동을 보장하기 위한 열 관리 기술의 중요성이 부각되고 있습니다.

시장 과제:

열 관리 기술 시장은 다음과 같은 과제에 직면해 있습니다.

1. 높은 초기 투자 비용: 특히 액랭식 시스템과 같은 고급 열 관리 솔루션은 설치 및 유지보수에 상당한 초기 비용이 발생하여, 중소기업이나 예산이 제한적인 프로젝트에서는 도입을 망설이게 하는 요인이 됩니다.

2. 복잡한 시스템 통합: 다양한 구성 요소와 기술이 결합된 열 관리 시스템은 설계, 설치 및 유지보수 과정에서 복잡성을 증가시킬 수 있습니다. 이는 전문 인력의 필요성을 높이고 시스템 오류의 위험을 내포합니다.

3. 에너지 효율성 및 환경 규제 준수: 열 관리 시스템 자체의 에너지 소비를 줄이면서도 환경 규제를 준수해야 하는 압력은 기술 개발에 있어 중요한 과제입니다. 친환경적이고 지속 가능한 솔루션에 대한 요구가 증대되고 있습니다.

본 보고서는 글로벌 열 관리 기술 시장에 대한 심층 분석을 제공합니다. 열 관리 기술은 전자 시스템의 정상 작동으로 발생하는 불필요한 열을 조절하기 위해 광범위한 재료 기술과 문제 해결 설계 도구를 적용하는 것을 의미하며, 하드웨어, 소프트웨어, 인터페이스 및 기판으로 분류됩니다.

시장 성장의 주요 동인으로는 고성능 컴퓨팅(HPC) 장치에 대한 수요 증가, 전기차(EV) 배터리 열 관리 시스템의 채택 확산, 전자 기기 소형화에 따른 열 플럭스 증가, 5G 네트워크 구축으로 인한 첨단 열 솔루션 필요성 증대, AI 데이터센터의 지속가능성 목표 달성을 위한 액체 냉각 방식 도입, 그리고 고체 배터리의 새로운 열 관리 요구사항 등이 있습니다. 반면, 시장의 제약 요인으로는 2상 침지 유체의 신뢰성 문제, 첨단 상변화 물질(PCM) 및 흑연 복합재의 높은 비용, PFAS 기반 열 인터페이스 재료(TIM)에 대한 규제 불확실성, 그리고 초슬림 장치의 복잡한 설계 등이 지목됩니다. 보고서는 또한 산업 가치 사슬 분석, 규제 환경, 기술 전망, 포터의 5가지 경쟁 요인 분석 및 거시 경제 요인의 영향 등 다양한 관점에서 시장을 평가합니다.

열 관리 기술 시장은 2026년 147.4억 달러에서 2031년 214.9억 달러 규모로 성장할 것으로 전망됩니다. 시장은 제품 유형(소프트웨어, 하드웨어, 기판, 인터페이스), 냉각 기술(공랭식, 액체 냉각, 2상 냉각, 하이브리드 냉각, 열전 냉각), 재료(금속 기반, 비금속, 상변화 물질, 복합재), 최종 사용 산업(컴퓨터 및 데이터센터, 가전제품, 자동차 및 EV, 통신, 신재생에너지, 항공우주 및 방위, 산업 장비 등), 그리고 지역(북미, 남미, 유럽, 아시아 태평양, 중동 및 아프리카)별로 세분화되어 분석됩니다.

주요 시장 동향 및 예측에 따르면, 최종 사용 부문 중 자동차 및 EV 애플리케이션은 2031년까지 연평균 8.62%의 가장 빠른 성장률을 보일 것으로 예상됩니다. 냉각 기술 중에서는 데이터센터 및 고성능 컴퓨팅(HPC) 운영자들이 주변 온도 이하의 성능을 추구함에 따라 2상 냉각 솔루션(침지 및 증기 챔버 설계 포함)이 연평균 8.86%로 빠르게 확산되고 있습니다. 차세대 열 설계에서 흑연 복합재는 구리 무게의 약 1/3로 1000 W/m·K 이상의 전도성을 제공하여 경량 EV 팩 및 고성능 전자 기기에 중요하게 활용됩니다. 지역별로는 아시아 태평양 지역이 전자 제품 제조 및 EV 생산 규모 확대에 힘입어 2031년까지 연평균 8.58%로 가장 빠른 성장을 주도할 것으로 전망됩니다.

경쟁 환경 분석은 시장 집중도, 주요 기업의 전략적 움직임, 시장 점유율 분석 및 Parker-Hannifin Corporation, Honeywell International Inc., Laird Thermal Systems Ltd., Boyd Corporation, Furukawa Electric Co., Ltd., 3M Company, Panasonic Holdings Corporation 등 25개 주요 기업의 상세 프로필을 포함합니다. 보고서는 또한 시장의 기회와 미래 전망, 특히 미개척 영역 및 충족되지 않은 요구사항에 대한 평가를 제공합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 고성능 컴퓨팅 장치에 대한 수요 증가

- 4.2.2 전기차 배터리 열 관리 채택 급증

- 4.2.3 전자제품 소형화로 인한 열유속 증가

- 4.2.4 5G 출시로 인한 고급 열 솔루션 추진

- 4.2.5 액체 냉각을 향한 AI 데이터센터 지속 가능성 추진

- 4.2.6 고체 배터리의 새로운 열 관리 요구사항

- 4.3 시장 제약

- 4.3.1 2상 침지 유체에 대한 신뢰성 문제

- 4.3.2 고급 PCM 및 흑연 복합재의 높은 비용

- 4.3.3 PFAS 기반 TIM에 대한 규제 불확실성

- 4.3.4 초슬림 장치의 설계 복잡성

- 4.4 산업 가치 사슬 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 공급업체의 교섭력

- 4.7.2 소비자의 교섭력

- 4.7.3 신규 진입자의 위협

- 4.7.4 경쟁 강도

- 4.7.5 대체재의 위협

- 4.8 산업 가치 사슬 분석

- 4.9 거시 경제 요인이 시장에 미치는 영향

5. 시장 규모 및 성장 예측 (가치)

- 5.1 제품 유형별

- 5.1.1 소프트웨어

- 5.1.2 하드웨어

- 5.1.3 기판

- 5.1.4 인터페이스

- 5.2 냉각 기술별

- 5.2.1 공랭식

- 5.2.2 액체 냉각

- 5.2.3 2상 냉각

- 5.2.4 하이브리드 냉각

- 5.2.5 열전 냉각

- 5.3 재료별

- 5.3.1 금속 기반 (Al, Cu)

- 5.3.2 비금속 (세라믹, 흑연, 폴리머)

- 5.3.3 상변화 물질

- 5.3.4 복합 재료

- 5.4 최종 사용 산업별

- 5.4.1 컴퓨터 및 데이터 센터

- 5.4.2 가전제품

- 5.4.3 자동차 및 전기차

- 5.4.4 통신

- 5.4.5 신재생 에너지

- 5.4.6 항공우주 및 방위

- 5.4.7 산업 장비

- 5.4.8 기타 최종 사용자 산업

- 5.5 지역별

- 5.5.1 북미

- 5.5.2 남미

- 5.5.3 유럽

- 5.5.4 아시아 태평양

- 5.5.5 중동 및 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Parker-Hannifin Corporation

- 6.4.2 Advanced Cooling Technologies, Inc.

- 6.4.3 Honeywell International Inc.

- 6.4.4 Gentherm Incorporated

- 6.4.5 Autoneum Holding AG

- 6.4.6 Hydro Extruded Solutions AS (구 Sapa Extrusions Inc.)

- 6.4.7 AllCell Technologies LLC

- 6.4.8 Thermacore, Inc.

- 6.4.9 Laird Thermal Systems Ltd.

- 6.4.10 Pentair plc

- 6.4.11 Outlast Technologies LLC

- 6.4.12 Boyd Corporation

- 6.4.13 Celsia Inc.

- 6.4.14 Aavid Thermalloy LLC

- 6.4.15 Furukawa Electric Co., Ltd.

- 6.4.16 Henkel AG and Co. KGaA

- 6.4.17 Rogers Corporation

- 6.4.18 3M Company

- 6.4.19 Panasonic Holdings Corporation

- 6.4.20 Dow Inc.

- 6.4.21 TTM Technologies, Inc.

- 6.4.22 CoolIT Systems Inc.

- 6.4.23 Delta Electronics, Inc.

- 6.4.24 Noctua GmbH

- 6.4.25 Sunonwealth Electric Machine Industry Co., Ltd.

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

열 관리 기술은 시스템 또는 부품의 온도를 최적의 작동 범위 내로 유지하여 성능 저하를 방지하고 신뢰성 및 수명을 확보하는 일련의 공학적 접근 방식과 솔루션을 총칭합니다. 이는 과도한 열 발생으로 인한 오작동, 효율 저하, 심지어는 영구적인 손상을 방지하는 데 필수적이며, 특정 환경에서는 저온으로 인한 성능 저하를 막기 위한 가열 관리까지 포함하는 광범위한 개념입니다. 현대 전자기기의 고집적화 및 고성능화, 전기차 배터리 및 모터의 열 발생 증가, 데이터 센터의 전력 밀도 상승 등 다양한 산업 분야에서 열 관리의 중요성은 더욱 증대되고 있습니다.

열 관리 기술은 크게 수동형(Passive)과 능동형(Active) 방식으로 분류할 수 있습니다. 수동형 기술은 외부 전력 공급 없이 자연 대류, 전도, 복사 등의 열 전달 원리를 활용하며, 대표적으로 히트 싱크(Heat Sink), 히트 파이프(Heat Pipe), 베이퍼 챔버(Vapor Chamber), 열전도성 계면 재료(TIM: Thermal Interface Material), 상변화 물질(PCM: Phase Change Material) 등이 있습니다. 이들은 구조적 단순성과 높은 신뢰성이 장점입니다. 반면, 능동형 기술은 팬(Fan), 펌프(Pump), 냉매 압축기 등 외부 동력을 사용하여 강제 대류, 증발-응축 사이클 등을 통해 적극적으로 열을 제거합니다. 액체 냉각(Liquid Cooling), 열전 냉각(Thermoelectric Cooling), 증기 압축식 냉동 사이클 등이 여기에 해당하며, 높은 열 제거 능력과 정밀한 온도 제어가 가능하지만, 추가적인 전력 소모와 복잡한 시스템 구성이 요구됩니다. 최근에는 이 두 가지 방식의 장점을 결합한 하이브리드 시스템 개발도 활발히 이루어지고 있습니다.

열 관리 기술은 매우 광범위한 분야에서 활용됩니다. 가장 대표적인 분야는 고성능 컴퓨팅(HPC) 및 데이터 센터입니다. 서버, CPU, GPU 등에서 발생하는 막대한 열을 효율적으로 제거하여 시스템의 안정적인 운영과 에너지 효율성을 확보하는 데 필수적입니다. 또한, 스마트폰, 노트북 등 휴대용 전자기기의 소형화 및 고성능화 추세에 따라 제한된 공간 내에서 발생하는 열을 효과적으로 관리하는 기술이 중요합니다. 전기차(EV) 및 자율주행차 분야에서는 배터리 팩, 모터, 인버터 등 핵심 부품의 성능과 수명, 안전성을 좌우하는 핵심 기술로 부상하고 있으며, LED 조명, 전력 반도체, 항공우주 및 방위 산업, 의료 기기 등 고열 발생 장비가 사용되는 모든 분야에서 그 중요성이 강조되고 있습니다.

열 관리 기술의 발전은 다양한 관련 기술과의 융합을 통해 이루어지고 있습니다. 재료 과학 분야에서는 고열전도성 신소재(예: 그래핀, 다이아몬드 필름, 복합 재료) 및 상변화 물질 개발이 활발하며, 열전달 및 유체 역학 분야에서는 전산 유체 역학(CFD) 시뮬레이션을 통한 최적의 열 전달 경로 및 냉각 시스템 설계 기술이 발전하고 있습니다. 또한, 센서 기술, 제어 알고리즘, 인공지능(AI) 및 머신러닝(ML)을 활용한 지능형 열 관리 시스템은 실시간으로 시스템의 열 상태를 모니터링하고 예측하여 최적의 냉각 전략을 구현합니다. 마이크로/나노 스케일의 미세 유체 채널 설계 및 3D 프린팅과 같은 첨단 제조 기술은 복잡하고 효율적인 열 교환기 구조 구현을 가능하게 합니다.

열 관리 기술 시장은 전 세계적으로 급격한 성장을 보이고 있습니다. 이는 5G 통신, 인공지능, 사물 인터넷(IoT) 등 첨단 기술의 확산과 함께 데이터 센터의 증설, 전기차 시장의 폭발적인 성장, 고성능 전자기기의 수요 증가가 주요 동력으로 작용하고 있기 때문입니다. 특히, 전력 밀도 증가와 소형화 요구는 기존의 공랭식 방식으로는 한계에 도달하면서 액체 냉각, 침지 냉각(Immersion Cooling) 등 고효율 냉각 솔루션으로의 전환을 가속화하고 있습니다. 또한, 에너지 효율성 및 지속 가능성에 대한 관심이 높아지면서 냉각 시스템 자체의 에너지 소비를 줄이고 폐열을 회수하여 재활용하는 기술 개발 또한 중요한 시장 트렌드로 자리 잡고 있습니다.

미래 열 관리 기술은 더욱 극한의 열 플럭스(Heat Flux)를 처리하고, 시스템의 소형화 및 경량화를 동시에 만족시키는 방향으로 발전할 것입니다. 이를 위해 나노 유체(Nanofluid), 마이크로 채널 냉각, 스프레이 냉각, 제트 충돌 냉각 등 혁신적인 열 전달 방식에 대한 연구가 심화될 것입니다. 또한, 인공지능 기반의 예측 및 자율 제어 열 관리 시스템은 시스템의 부하 변화에 따라 능동적으로 냉각 성능을 조절하여 에너지 효율을 극대화하고, 고장 예측 및 진단을 통해 시스템의 신뢰성을 향상시킬 것입니다. 양자 컴퓨팅, 우주 탐사 장비, 웨어러블 및 플렉서블 전자기기 등 새로운 응용 분야의 등장은 기존의 열 관리 패러다임을 뛰어넘는 창의적이고 다기능적인 솔루션 개발을 요구하며, 이는 재료, 설계, 제어 기술의 융합을 통해 지속적인 혁신을 이끌어낼 것으로 전망됩니다.