❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

소형 화기 시장 개요 (2025-2031)

본 보고서는 2025년부터 2031년까지의 소형 화기 시장에 대한 심층 분석을 제공하며, 시장 규모, 성장 동력, 제약 요인, 세그먼트별 분석, 지역별 동향 및 경쟁 환경을 상세히 다룹니다.

# 1. 시장 개요 및 주요 수치

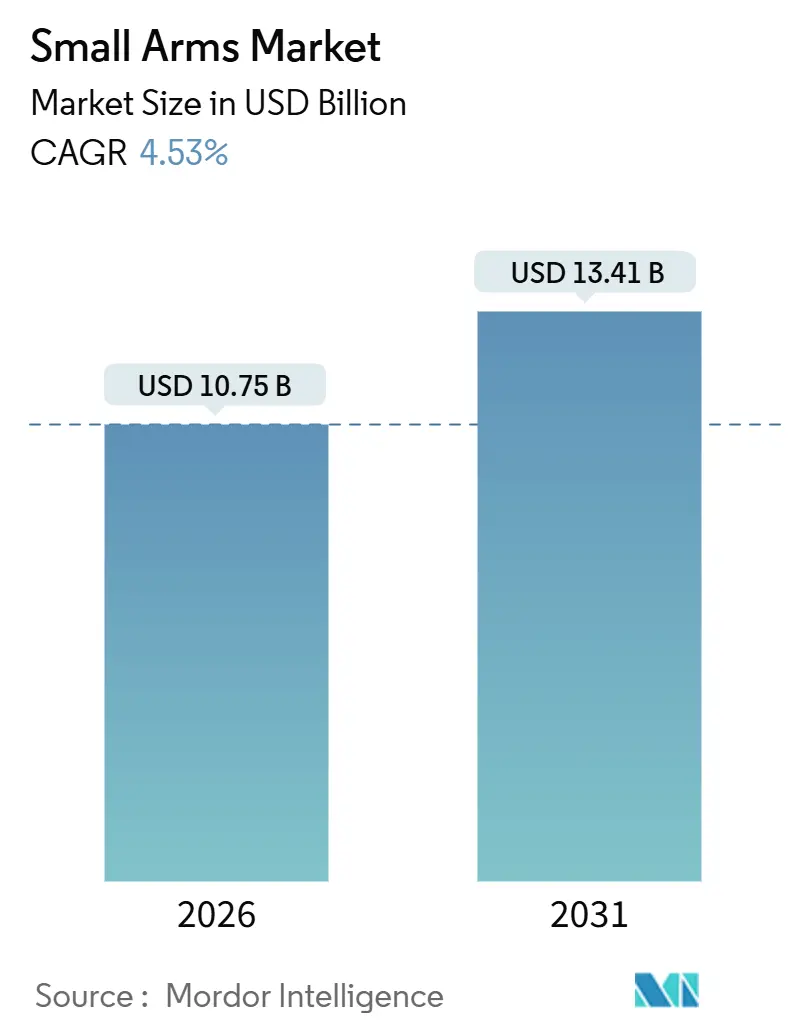

소형 화기 시장은 2026년 107억 5천만 달러에서 2031년 134억 1천만 달러로 성장할 것으로 예상되며, 예측 기간 동안 연평균 성장률(CAGR) 4.53%를 기록할 전망입니다. 북미가 가장 큰 시장 점유율을 차지하고 있으며, 아시아 태평양 지역은 가장 빠르게 성장하는 시장으로 예측됩니다. 시장 집중도는 중간 수준입니다.

# 2. 시장 성장 동력 및 제약 요인

주요 성장 동력:

* 국방 현대화 프로그램으로 인한 국방 조달 증가 (+1.2% CAGR 영향): 전 세계 군대는 레벨 IV 방탄복을 무력화할 수 있는 차세대 플랫폼을 배치하고 있으며, 이는 기존 5.56mm 무기에서 6.8mm 및 7.62mm 구경으로의 전환을 가속화하고 있습니다. 미국의 차세대 분대 무기(NGSW) 프로그램(최대 47억 달러 규모)과 캐나다의 10억 캐나다 달러 규모 소총 조달, 인도의 AK-203 및 UGRAM 소총 생산 등이 대표적인 예입니다. 이는 주요 계약업체 및 부품 공급업체에 다년간의 수익 가시성을 제공합니다.

* 개인 방어용 화기에 대한 민간 수요 증가 (+0.9% CAGR 영향): 2024년 기준 은닉 휴대 허가증은 2,146만 건에 달하며, 2023년에는 430만 명의 신규 총기 소유자가 발생했습니다. 29개 주에서 헌법적 휴대법(constitutional carry laws)을 채택하여 총기 소유 장벽이 낮아지면서, 소형, 광학 장착 가능 권총(예: Glock 43X, SIG P365)에 대한 수요가 지속적으로 높습니다. 이는 액세서리 및 훈련 서비스 시장 확장에도 기여합니다.

* 국내 제조 및 공급망 탄력성에 대한 집중 증가 (+0.8% CAGR 영향): 인도, 필리핀 등 아시아 태평양 지역 국가들은 국방 회랑(defense corridors)을 통해 국내 제조 및 공급망 강화를 강조하고 있습니다. 이는 지역 자본 투자 및 기술 이전을 통해 지원됩니다.

* 경량, 모듈형 화기 플랫폼으로의 전환 (+0.7% CAGR 영향): 모듈형 플랫폼은 단일 리시버 내에서 구경 변경이 가능하여 기관 및 애호가들의 수명 주기 비용을 절감합니다. Primary Weapons Systems UXR, SIG Sauer MCX, Beretta BRX1 Strata 등이 대표적이며, 전동 피카티니 레일과 같은 혁신 기술은 무게와 케이블 복잡성을 줄여 특수 작전 부대 및 민간 시장으로 빠르게 확산되고 있습니다.

* 사격 및 사냥 스포츠 회원 증가 (+0.5% CAGR 영향): 2023년 미국 총기 산업은 384,437개의 일자리를 지원하고 900억 6천만 달러의 경제적 생산을 창출했습니다. 피트먼-로버트슨 법(Pittman-Robertson Act)에 따른 소비세는 보존 기금에 9억 4,400만 달러를 기여하여 새로운 사격장 개발 및 참여를 장려합니다.

주요 제약 요인:

* 뇌관 재료 부족으로 인한 탄약 공급망 중단 (-1.1% CAGR 영향): 전 세계적으로 뇌관 재료 부족은 탄약 공급망에 심각한 영향을 미치며, 특히 미국 및 유럽 제조업체에 큰 타격을 줍니다.

* 엄격한 최종 사용 모니터링 및 수출 통제 규제 (-0.9% CAGR 영향): 미국의 ITAR 라이선스 및 Blue Lantern 사후 선적 검사, EU의 인권 및 전용 위험 평가 요구 사항 등은 수출업체의 규정 준수 비용을 증가시키고 행정적 부담을 가중시킵니다. 이는 소규모 제조업체의 수출 기회를 제한하고 배송 지연을 초래할 수 있습니다.

* ESG(환경, 사회, 지배구조) 투자 철회 추세로 인한 자금 조달 감소 (-0.6% CAGR 영향): CalPERS 및 뉴욕주 공통 퇴직 기금과 같은 기관 투자자들은 총기 관련 투자를 철회했으며, 주요 은행들은 특정 “모범 사례”를 채택하지 않는 한 대출을 제한하고 있습니다. 이는 차입 비용을 증가시키고 자본 접근성을 제한하여 R&D 지연, 재고 제약, 잠재적 인수 저해로 이어질 수 있습니다. Smith & Wesson은 ESG 압력으로 인해 수천만 달러의 계약을 잃고 매사추세츠에서 테네시로 이전했습니다.

* 총성 감지 및 감시 시스템으로 인한 기술적 대체 (-0.4% CAGR 영향): 총성 감지 및 감시 시스템의 발전은 북미 및 유럽, 아시아 태평양 도시 중심지에서 소형 화기 사용을 대체할 잠재력을 가지고 있습니다.

# 3. 세그먼트별 분석

* 유형별:

* 권총(Pistols): 2025년 소형 화기 시장 점유율의 32.89%를 차지하며 선두를 유지했습니다. 은닉 휴대 증가와 법 집행 기관의 표준 제식 무기로 채택이 주요 동력입니다. Glock은 미국 법 집행 기관 계약의 65% 이상을 차지하며, SIG Sauer의 P320 모듈형 권총 시스템은 애프터마켓 수익을 증대시킵니다.

* 돌격 소총(Assault Rifles): 2031년까지 5.12%의 CAGR로 성장할 것으로 예상되며, 인도 AK-203 및 미국 6.8mm XM7 도입 프로그램에 힘입어 전체 소형 화기 시장 성장률을 상회할 것으로 보입니다. 높은 단가와 물량 잠재력으로 주요 계약업체의 중요한 수익 동력이 될 것입니다. 광학 장비, 소음기, 훈련 키트 등 액세서리 수요도 함께 증가합니다.

* 리볼버와 산탄총은 시장 점유율이 감소하거나 특수 용도(돌파, 비살상)에 국한됩니다.

* 구경별:

* 9mm: 2025년 소형 화기 시장의 27.64%를 차지하며, NATO 표준화 및 대규모 설치 기반에 힘입어 지배적인 위치를 유지했습니다. FBI의 2014년 9mm 복귀는 개선된 종말 탄도 성능을 입증하며 추가 기관 전환을 촉진했습니다.

* 6.8mm: 2031년까지 7.85%의 CAGR로 가장 빠르게 성장할 것으로 예상됩니다. 미 육군의 XM7 및 XM250에 6.8 × 51mm 탄약 채택이 주요 동력입니다. NATO가 공통 6.8mm 표준을 채택할 경우 장기적인 수요가 보장될 수 있습니다. 다만, 더 무거운 탄약으로 인한 병사 적재량 감소 및 5.56mm 대비 30-40% 높은 비용 등 물류적 과제가 존재합니다.

* 작동 방식별:

* 반자동(Semi-Automatic): 2025년 소형 화기 시장의 44.12%를 차지하며, AR-15 패턴 소총 및 스트라이커 방식 권총이 주도합니다. 미국 민간에 2,400만 개 이상의 AR-15 변형이 보급되어 부품 및 액세서리 수요를 견인합니다.

* 완전 자동(Fully Automatic): 군사 및 일부 법 집행 기관에 한정되지만, XM250 프로그램 및 인도의 ASMI 기관권총 도입에 힘입어 5.48%의 CAGR로 성장할 것으로 예측됩니다.

* 볼트액션 정밀 소총 및 펌프액션 산탄총과 같은 수동 작동 화기는 사냥 및 저격 역할에서 여전히 중요하지만, 시장 성장에 미미하게 기여합니다.

* 최종 사용자별:

* 민간 및 법 집행 기관(Civil and Law Enforcement): 2025년 소형 화기 시장의 57.96%를 차지하며, 미국 소비자 수요 및 기관 교체 수요가 주도합니다.

* 군사 부문(Military): NATO의 GDP 대비 2% 국방비 지출 약속과 러시아-우크라이나 분쟁 이후 긴급 플랫폼 업그레이드에 힘입어 4.98%의 CAGR로 가장 빠르게 성장할 것으로 예상됩니다. 군사 현대화 노력은 소음기, 혁신적인 광학 장비, 데이터 융합 액세서리 등과 소형 화기를 함께 묶어 평균 계약 가치를 높이는 경향이 있습니다.

# 4. 지역별 분석

* 북미: 2025년 소형 화기 시장의 34.98%를 차지하며 선두를 유지할 것으로 예상됩니다. FBI의 누적 5억 1,800만 건의 신원 조회 및 2,146만 건의 유효 은닉 휴대 허가증이 이를 뒷받침합니다. 캐나다의 대규모 조달과 미국의 헌법적 휴대법 채택이 시장을 견인합니다.

* 아시아 태평양: 2031년까지 5.38%의 CAGR로 가장 빠르게 성장할 것으로 예측됩니다. 인도의 1조 5,400억 루피(약 17억 1천만 달러) 국방 생산 목표 달성, 필리핀의 자립 법안, 한국의 소총 수출 확대가 주요 동력입니다. 일본의 Howa Type 20 및 호주의 Thales EF88 Austeyr 도입은 주권 역량 강화 노력을 반영합니다.

* 유럽: 개정된 총기 지침으로 민간 총기 규제가 강화되었지만, 우크라이나 지원으로 고갈된 재고 보충을 위한 국방비 지출이 증가하고 있습니다.

* 남미: 브라질의 민간 총기 소유가 2019년에서 2022년 사이에 100% 증가했으나, 최근 정치적 변화로 불확실성이 존재합니다.

* 중동 및 아프리카: 사우디아라비아의 SAMI 및 UAE의 EDGE와 같은 기업들이 Vision 2030 목표 하에 국내 생산에 막대한 투자를 하고 있습니다. 이스라엘 무기 산업(IWI)은 30개국 이상에 수출하며 지역 시장 입지를 강화하고 있습니다. 아프리카 시장은 파편화되어 있으며, 남아프리카 공화국의 Denel은 재정적 어려움을 겪고 있습니다.

# 5. 경쟁 환경

소형 화기 시장의 경쟁 강도는 중간 수준이며, Glock, SIG Sauer, Smith & Wesson, Sturm Ruger, Beretta, Heckler & Koch, FN Herstal과 같은 주요 업체들이 상당한 설치 기반을 유지하고 있습니다. 모듈성 및 지능형 통합이 주요 차별화 요소입니다. SIG Sauer의 MCX 소총 및 BDX 2.0 탄도 데이터 교환 시스템, Primary Weapons Systems의 UXR 등이 대표적입니다. 신흥 스마트 총기 시장에서는 Biofire가 소비자용 스마트 총기를 출시하며 선두 주자로 자리매김했습니다.

국내 제조 파트너십은 지역 시장 견인력을 강화하고 있습니다. 인도-러시아 소총의 인도 내 AK-203 생산, 필리핀과 한국의 K2 소총 협력, SAMI의 사우디 수요 통합 등이 그 예입니다. ESG 관련 자금 제약은 시장 역학에 영향을 미쳐 민간 소유 구조 또는 국가 지원을 장려하고 있습니다.

# 6. 최근 산업 동향

* 2025년 5월: 미 육군은 SIG Sauer의 XM7 소총과 XM250 자동 소총에 대한 공식적인 유형 분류를 승인하며, 47억 달러 규모의 계약을 확정했습니다. 이는 M4 및 M249를 6.8 × 51mm 신형 무기로 대체하여 차세대 병사의 살상력을 강화하는 중요한 단계입니다.

* 2025년 4월: 인도 국방 연구 개발 기구(DRDO)는 6.8 x 43mm 돌격 소총 시제품을 공개했습니다. 이 모델은 7.62x39mm 탄약의 저지력과 경량화를 결합하여 인도 육군의 표준 제식 화기가 될 잠재력을 가지고 있습니다.

* 2025년 1월: 칼라시니코프 콘체른(Kalashnikov Concern JSC)은 2025년까지 완료될 정부 계약의 일환으로 2023년형 AK-12 소총의 초기 물량을 인도했습니다. AK-12는 러시아군의 주력 자동 화기로, 매년 높은 생산량을 기록하고 있습니다.

이 보고서는 소형 화기 시장에 대한 포괄적인 분석을 제공합니다. 연구 범위는 권총, 리볼버, 소총, 산탄총, 기관단총, 경기관총 등 12.7mm 구경 이하의 휴대용 화기를 포함하며, 군사, 법 집행 기관 및 민간 사용자에게 공급되는 신규 생산 제품의 연간 공장 출고 가치를 기준으로 합니다. 2026년 기준 107억 5천만 달러 규모인 이 시장은 2031년까지 4.53%의 연평균 성장률(CAGR)을 기록하며 134억 1천만 달러에 이를 것으로 전망됩니다.

시장 성장을 견인하는 주요 요인으로는 현대화 프로그램에 따른 국방 조달 증가, 개인 보호용 화기에 대한 민간 수요 증대, 국내 제조 및 공급망 복원력 강화에 대한 집중, 경량 모듈형 화기 플랫폼으로의 전환, 그리고 사격 및 사냥 스포츠 회원 수 급증 등이 있습니다. 특히 법 집행 분야에서는 생체 인식 및 스마트 잠금 권총의 채택이 증가하는 추세입니다.

반면, 시장 성장을 저해하는 요인으로는 최종 사용자 모니터링 및 수출 통제 규정 강화, ESG(환경, 사회, 지배구조) 기조에 따른 투자 철회로 인한 자금 조달 감소, 뇌관 재료 부족으로 인한 탄약 공급망 차질, 그리고 총성 감지 및 감시 시스템과 같은 기술적 대체재의 등장 등이 있습니다. 실제로 ESG 압력으로 인해 일부 제조업체는 수천만 달러 규모의 사업 손실을 보고했습니다.

제품 유형별로는 권총이 2025년 전 세계 매출의 32.89%를 차지하며 가장 큰 비중을 보였습니다. 이는 법 집행 기관의 선호와 지속적인 은닉 휴대 수요를 반영합니다. 구경별로는 6.8mm 탄약이 미 육군의 신형 방탄복 관통력 향상 무기 채택에 힘입어 2031년까지 7.85%의 높은 CAGR을 기록할 것으로 예상되며, 이는 동맹국들의 평가로 이어지고 있습니다. 최종 사용자 측면에서는 2025년 8월 기준 미국 FBI의 누적 NICS 신원 조회 건수가 5억 1,800만 건에 달해 민간 소유의 깊이를 보여줍니다. 지역별로는 아시아 태평양 지역이 인도의 국방 산업 육성 정책과 필리핀의 자립 생산 정책에 힘입어 5.38%의 가장 빠른 CAGR로 성장할 것으로 전망됩니다.

경쟁 환경 분석에서는 SMITH & WESSON BRANDS, Sturm, Ruger & Co., SIG SAUER, FN Browning Group, Fabbrica d’Armi Pietro Beretta S.p.A., Heckler & Koch GmbH, GLOCK Gesellschaft m.b.H., Colt’s Manufacturing Company LLC, Kalashnikov Concern JSC 등 주요 글로벌 기업들의 시장 점유율, 전략적 움직임 및 프로필을 다룹니다. 연구 방법론은 SIPRI, UN Comtrade, Small Arms Survey 등 권위 있는 공개 데이터와 업계 관계자들과의 심층 인터뷰를 결합한 상향식 및 하향식 접근 방식을 활용하여 데이터의 신뢰성과 정확성을 확보했습니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 현대화 프로그램으로 인한 국방 조달 증가

- 4.2.2 개인 방어용 총기에 대한 민간 수요 증가

- 4.2.3 국내 제조 및 공급망 탄력성에 대한 집중 증가

- 4.2.4 경량, 모듈형 총기 플랫폼으로의 전환

- 4.2.5 경쟁 사격 및 사냥 스포츠 회원 증가

- 4.2.6 법 집행 기관에서 생체 인식 및 스마트 잠금 권총의 채택 증가

- 4.3 시장 제약

- 4.3.1 최종 사용 모니터링 및 수출 통제 규정 강화

- 4.3.2 ESG 연계 투자 철회 추세로 인한 자금 조달 감소

- 4.3.3 뇌관 재료 부족으로 인한 탄약 공급망 중단

- 4.3.4 총성 감지 및 감시 시스템으로 인한 기술 대체

- 4.4 가치 사슬 분석

- 4.5 규제 환경 및 기술 전망

- 4.6 포터의 5가지 경쟁 요인 분석

- 4.6.1 공급업체의 교섭력

- 4.6.2 구매자/소비자의 교섭력

- 4.6.3 신규 진입자의 위협

- 4.6.4 대체 제품의 위협

- 4.6.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 유형별

- 5.1.1 권총

- 5.1.2 리볼버

- 5.1.3 소총

- 5.1.3.1 돌격 소총

- 5.1.3.2 저격 소총

- 5.1.3.3 기타

- 5.1.4 기관총

- 5.1.4.1 경기관총

- 5.1.4.2 중기관총

- 5.1.5 산탄총

- 5.1.6 기타 유형

- 5.2 구경별

- 5.2.1 5.56 mm

- 5.2.2 6.8 mm

- 5.2.3 7.62 mm

- 5.2.4 9 mm

- 5.2.5 12.7 mm

- 5.2.6 기타 구경

- 5.3 작동 방식별

- 5.3.1 수동

- 5.3.2 반자동

- 5.3.3 완전 자동

- 5.4 최종 사용자별

- 5.4.1 민간 및 법 집행 기관

- 5.4.1.1 민간인 보호

- 5.4.1.2 사냥 및 스포츠

- 5.4.1.3 기타 최종 사용자

- 5.4.2 군사

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 유럽

- 5.5.2.1 영국

- 5.5.2.2 프랑스

- 5.5.2.3 독일

- 5.5.2.4 러시아

- 5.5.2.5 기타 유럽

- 5.5.3 아시아 태평양

- 5.5.3.1 중국

- 5.5.3.2 인도

- 5.5.3.3 일본

- 5.5.3.4 대한민국

- 5.5.3.5 기타 아시아 태평양

- 5.5.4 남미

- 5.5.4.1 브라질

- 5.5.4.2 기타 남미

- 5.5.5 중동 및 아프리카

- 5.5.5.1 중동

- 5.5.5.1.1 아랍에미리트

- 5.5.5.1.2 사우디아라비아

- 5.5.5.1.3 기타 중동

- 5.5.5.2 아프리카

- 5.5.5.2.1 남아프리카

- 5.5.5.2.2 기타 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 회사 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 SMITH & WESSON BRANDS, INC.

- 6.4.2 Sturm, Ruger & Co., Inc.

- 6.4.3 SIG SAUER, Inc.

- 6.4.4 FN Browning Group

- 6.4.5 Fabbrica d’Armi Pietro Beretta S.p.A.

- 6.4.6 Heckler & Koch GmbH

- 6.4.7 GLOCK Gesellschaft m.b.H.

- 6.4.8 Colt’s Manufacturing Company LLC

- 6.4.9 Browning International S.A.

- 6.4.10 Kalashnikov Concern JSC

- 6.4.11 Barrett Firearms Manufacturing Inc.

- 6.4.12 Benelli Armi S.p.A.

- 6.4.13 Česká zbrojovka a.s.

- 6.4.14 Taurus Holdings, Inc.

- 6.4.15 Israel Weapon Industries (IWI) Ltd.

- 6.4.16 STEYR ARMS GmbH

- 6.4.17 Armscor International, Inc.

- 6.4.18 Springfields, Inc.

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

소형 무기는 개인이 휴대하거나 소규모 인원이 운용할 수 있도록 설계된 화기를 총칭하는 용어입니다. 이는 주로 권총, 소총, 기관단총, 경기관총 등을 포함하며, 그 휴대성과 접근성으로 인해 군사, 법 집행, 민간 등 다양한 분야에서 광범위하게 사용됩니다. 국제적으로는 'Small Arms and Light Weapons (SALW)' 개념에 포함되어 경량 무기와 함께 다루어지기도 하나, 소형 무기는 특히 개인 전투원에게 지급되는 무기 체계를 의미하는 경우가 많습니다.

소형 무기의 종류는 그 용도와 기능에 따라 다양하게 분류됩니다. 대표적으로는 한 손으로 조작이 가능한 권총이 있으며, 이는 자동권총과 리볼버로 나뉩니다. 보병의 주력 무기인 소총은 돌격소총, 저격소총, 카빈 등으로 세분화되며, 각기 다른 사거리와 정밀도를 가집니다. 근접 전투에 특화된 기관단총은 높은 연사력을 자랑하며, 경기관총은 분대 지원 화기로서 지속적인 화력 제공에 사용됩니다. 이 외에도 산탄총은 특수 작전이나 민간 사냥용으로 활용되며, 각 무기 유형은 특정 전술적 요구사항을 충족하도록 설계됩니다.

소형 무기는 그 특성상 매우 광범위한 용도로 활용됩니다. 군사 분야에서는 보병의 기본 무장으로서 적과의 교전, 진지 방어, 특수 작전 수행 등에 필수적으로 사용됩니다. 법 집행 기관에서는 범죄 진압, 대테러 작전, 공공 질서 유지 및 요인 경호 등의 목적으로 활용되며, 경찰관의 개인 방어 수단으로도 지급됩니다. 민간 영역에서는 스포츠 사격, 수렵 활동, 개인 호신용(일부 국가에서 합법) 등으로 사용되기도 합니다. 그러나 불법적인 경로로 유통될 경우, 테러리즘, 조직 범죄, 내전 등 전 세계적인 분쟁과 불안정을 야기하는 주요 원인이 되기도 하여 국제 사회의 심각한 우려를 사고 있습니다.

소형 무기 관련 기술은 지속적인 발전을 거듭하며 성능 향상에 기여하고 있습니다. 재료 공학의 발전은 더욱 가볍고 견고한 고분자 복합 재료 및 합금의 적용을 가능하게 하여 무기의 경량화와 내구성을 증진시킵니다. 정밀 가공 기술은 부품의 오차를 줄여 무기의 정확도와 신뢰성을 높이며, 모듈화 설계를 통해 다양한 부품의 교환 및 조합이 용이해졌습니다. 광학 기술은 조준경, 야간 투시경, 열화상 장비 등과 결합되어 사수의 표적 획득 능력을 극대화하며, 최근에는 인공지능 기반의 스마트 조준 시스템과 같은 전자 기술이 접목되어 사격 정확도와 상황 인지 능력을 향상시키고 있습니다. 또한, 탄약 기술의 발전은 사거리, 파괴력, 특수 기능 등을 개선하고 있습니다.

글로벌 소형 무기 시장은 군사, 법 집행, 민간 부문의 꾸준한 수요에 힘입어 상당한 규모를 형성하고 있습니다. 미국, 러시아, 중국, 유럽 주요국 등이 주요 생산국이자 수출국으로 활동하며, 이들 국가의 방위 산업은 소형 무기 시장에서 중요한 위치를 차지합니다. 소형 무기의 국제 거래는 유엔 소형 무기 행동 계획(UN PoA on SALW) 및 무기거래조약(ATT)과 같은 국제 협약과 각국의 엄격한 수출입 통제 규제 하에 이루어집니다. 그럼에도 불구하고, 불법적인 소형 무기 거래는 여전히 전 세계 분쟁 지역과 범죄 조직에 무기를 공급하는 주요 경로로 작용하며, 이는 국제 안보에 심각한 위협이 되고 있습니다. 시장 동향은 경량화, 모듈화, 스마트 기능 통합, 그리고 사용자 편의성을 강조하는 방향으로 진화하고 있습니다.

소형 무기의 미래는 기술 발전, 국제 안보 환경 변화, 그리고 윤리적 고려사항이 복합적으로 작용하며 형성될 것으로 전망됩니다. 기술적으로는 인공지능, 사물 인터넷(IoT) 등 4차 산업혁명 기술이 접목된 '스마트 무기'의 개발이 가속화될 것입니다. 이는 사격 정확도 향상, 실시간 전장 정보 공유, 그리고 생체 인식 기반의 안전 장치 도입 등으로 이어질 수 있습니다. 동시에, 불법적인 소형 무기 확산을 막기 위한 국제 사회의 노력은 더욱 강화될 것이며, 추적 및 통제 기술의 발전 또한 중요해질 것입니다. 그러나 이러한 기술 발전은 잠재적인 오작동, 해킹 위험, 그리고 자율 살상 무기(LAWS)와 같은 윤리적 문제에 대한 심도 깊은 논의를 요구합니다. 궁극적으로 소형 무기는 더욱 정교하고 다기능화될 것이나, 그 사용과 통제에 대한 국제적 합의와 책임 있는 관리가 더욱 중요해질 것입니다.