❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

도매 음성 통신사 시장 분석: 성장 동향 및 전망 (2026-2031)

# 1. 시장 개요 및 주요 통계

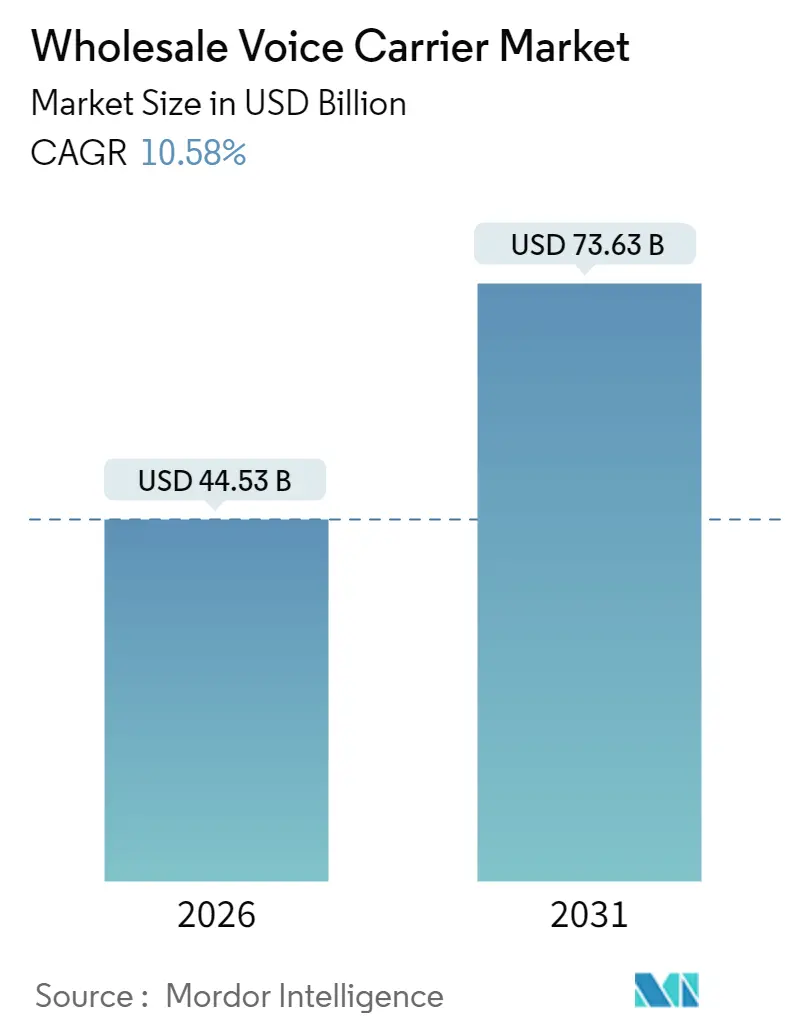

도매 음성 통신사 시장은 2026년 445억 3천만 달러 규모에서 2031년 736억 3천만 달러에 이를 것으로 예상되며, 2026년부터 2031년까지 연평균 성장률(CAGR) 10.58%를 기록할 전망입니다. 2025년 시장 규모는 402억 6천만 달러로 추정됩니다. 이 시장은 회선 교환 방식에서 IP 기반 아키텍처로의 전환, VoIP 트래픽의 급증, 그리고 프로그래밍 가능한 음성 서비스에 대한 수요 증가에 힘입어 글로벌 연결성의 핵심으로 부상하고 있습니다. 유럽은 조화로운 상호 연결 규정 덕분에 강력한 입지를 유지하고 있으며, 아시아 태평양 지역은 5G 확산에 따른 데이터 기반 음성 사용 증가로 가장 높은 성장률을 보이고 있습니다. 시장은 대규모 인수합병을 통해 통합이 가속화되고 있으며, 사업자들은 규모 확장, 광섬유망 확보, 고급 라우팅 기술 도입을 통해 경쟁 역학을 재편하고 있습니다. 사기 관리, AI 기반 최저 비용 라우팅, 통신사 간 블록체인 파일럿 프로그램 등은 인프라 현대화와 서비스 혁신을 결합하는 공급업체에게 높은 가치를 제공하는 틈새시장으로 떠오르고 있습니다.

주요 보고서 요약:

* 서비스별: 2025년 매출의 45.78%를 음성 종료(Voice Termination)가 차지하며 선두를 유지했습니다. 사기 관리(Fraud Management)는 2026년부터 2031년까지 13.55%의 가장 빠른 CAGR로 성장할 것으로 예상됩니다.

* 기술별: 2025년 도매 음성 통신사 시장 점유율의 71.72%를 VoIP가 차지했으며, SIP 기반 구현은 2031년까지 11.95%의 CAGR로 성장할 것으로 전망됩니다.

* 최종 사용자별: 2025년 수요의 53.35%를 Tier-1 및 Tier-2 통신사가 차지했습니다. OTT 및 CPaaS 제공업체는 2031년까지 11.45%의 가장 빠른 성장률을 기록할 것으로 예상됩니다.

* 지역별: 2025년 매출의 27.95%를 유럽이 차지했으나, 아시아 태평양 지역은 2026년부터 2031년까지 13.72%의 가장 높은 지역 CAGR을 기록할 것으로 예측됩니다.

# 2. 시장 동향 및 통찰력

2.1. 시장 성장 동인

* TDM에서 SIP 및 VoIP 트렁킹으로의 빠른 전환 (+3.2% CAGR 영향): 영국 Ofcom의 2027년 PSTN(공중 교환 전화망) 서비스 종료 일정과 같이 의무적인 PSTN 네트워크 단계적 폐지는 통신사들이 레거시 교환기를 해체하고 IP 코어에 투자하도록 강제하고 있습니다. 이러한 전환은 유지보수 비용을 절감하고, 유연한 용량 확장을 가능하게 하며, 기능 확장을 지원합니다. 초기 도입 기업들은 향상된 지연 시간과 고급 코덱 지원을 활용하여 통화 품질로 차별화를 꾀하는 반면, 뒤처지는 공급업체는 규제 벌금과 높은 이탈 위험에 직면합니다.

* 클라우드 기반 통신(UCaaS/CPaaS) 채택 증가 (+2.8% CAGR 영향): 통합 클라우드 플랫폼에 대한 기업의 선호는 도매 수요를 고정 트렁크에서 API 중심의 음성 활성화로 전환시키고 있습니다. 화이트 라벨 CPaaS(서비스형 통신 플랫폼)를 통해 프로그래밍 가능한 음성, 녹음, 분석 기능을 제공하는 통신사들은 트래픽 볼륨을 유지하면서 새로운 수익을 창출합니다. IntelePeer의 1억 1천만 달러 성장 투자와 같은 자금 조달 이정표는 전통적인 종료 서비스와 클라우드 네이티브 오케스트레이션을 연결하는 공급업체에 대한 자본 흐름이 증가하고 있음을 시사합니다.

* 새로운 5G 음성 로밍 계약 등장 (+1.9% CAGR 영향): 독립형 5G 코어는 고화질 음성 로밍 및 네트워크 슬라이싱 기회를 창출합니다. Vodafone, A1 Group, Ericsson의 시험은 낮은 지연 시간과 서비스 기반 과금을 통해 풀 스택 5G 로밍을 제공하며, 5G 시대의 도매 시장 관련성을 강조합니다. 중국 4대 통신사 간의 전국적인 5G 로밍 협력은 이 모델이 이기종 인프라 간 트래픽 교환에 확장 가능하다는 것을 더욱 입증합니다.

* AI 기반 동적 최저 비용 라우팅 (+1.4% CAGR 영향): AI 통합은 정적 라우팅 테이블을 실시간 품질 및 비용 최적화로 대체합니다. Nokia가 AT&T와의 음성 코어 계약을 확장하면서 통화 완료율 및 고객 경험 지표에 대한 머신러닝 분석을 포함시켜, 성능이 저조한 경로에서 트래픽을 재조정하고 서비스 수준 계약을 유지하면서 총 마진을 높였습니다. 자본이 적은 통신사들도 이제 유사한 인텔리전스에 접근할 수 있게 되어 기존 사업자와의 성능 격차를 줄이고 있습니다.

2.2. 시장 성장 저해 요인

* 사기 증가 (CLI 스푸핑, 로보콜) (-2.1% CAGR 영향): 2024년 12억 달러의 손실을 발생시킨 비싱(vishing) 공격의 증가는 소비자 신뢰를 약화시키고 더 엄격한 규제 준수 의무를 유발합니다. 도매 통신사들은 분석 기반 사기 탐지에 막대한 투자를 하지만, 보호 비용과 낮은 분당 마진 사이에서 균형을 맞춰야 합니다. 연간 170억 달러로 추정되는 국제 사기에는 허위 응답 감독(False Answer Supervision) 및 트래픽 펌핑(Traffic Pumping) 계획이 포함되어 수익성을 저해하고 브랜드 평판을 손상시킵니다.

* OTT 대체로 인한 음성 ARPU 감소 (-1.8% CAGR 영향): 소비자들이 데이터 중심 메시징 플랫폼으로 이동함에 따라 음성 통화 시간은 줄어들고 있습니다. 독일의 유선 음성 트래픽은 2024년 640억 분으로 20% 감소했으며, 모바일 발신 통화는 1,535억 분으로 줄었습니다. 통신사들은 데이터와 음성을 묶고 인증된 발신자 솔루션을 도입하여 가치를 보존하려 하지만, OTT 서비스가 새로운 가격 기준을 설정함에 따라 도매 요금은 계속 압력을 받고 있습니다.

# 3. 세그먼트 분석

3.1. 서비스별: 사기 관리(Fraud Management)가 혁신 주도

* 음성 종료(Voice Termination): 2025년 매출의 45.78%를 차지하며 통신사 간 교환의 핵심 역할을 유지하고 있습니다.

* 사기 관리(Fraud Management): 기업들이 인증된 발신자 신원을 요구하고 규제 기관이 로보콜 완화를 의무화함에 따라 2031년까지 13.55%의 가장 빠른 CAGR로 확장될 것으로 예상됩니다. 보장된 전달 및 발신지 검증 덕분에 고마진 프리미엄 CLI(발신자 번호 표시) 제품이 일반적인 최선 노력(Best-Effort) 트래픽보다 우수한 성과를 보입니다. STIR/SHAKEN과 같은 규제 프레임워크는 통신사들이 종료 전에 발신자 번호를 인증하도록 강제하고 있습니다. 선도적인 공급업체들은 실시간 분석 대시보드와 함께 시그널링 방화벽을 패키징하여 의심스러운 응답-점유율(answer-seizure ratio)을 표시합니다.

* 상호 연결 과금(Interconnect Billing): 대규모 기존 사업자들이 선호하는 맞춤형 온프레미스 모듈과 소규모 사업자들이 운영 비용 유연성을 위해 채택하는 SaaS 스위트로 나뉩니다. 머신러닝 패턴 인식을 통합하는 수익 보장 플랫폼은 비정상적인 트래픽 급증을 예측적으로 차단하여 도매 음성 통신사 시장에 이점을 제공합니다.

3.2. 기술별: VoIP 전환 가속화

* VoIP: 2025년 71.72%의 채택률을 기록했으며, 11.95%의 CAGR로 성장하여 잔존 TDM 트래픽에 대한 지배력을 확고히 하고 있습니다. SIP의 성숙도는 상호 연결 협상을 단순화하고 코덱 민첩성을 지원하여 품질 향상과 비용 효율성의 선순환을 창출합니다. 통신사들이 국가 PSTN 폐지 일정에 따라 레거시 TDM 스위치를 비활성화함에 따라 VoIP 기반 트래픽의 도매 음성 통신사 시장 규모는 크게 확대될 것입니다. Nokia의 MWC 2025에서 선보인 3차원 몰입형 음성(Immersive Voice)과 같은 시연은 공간 오디오가 기존 VoIP 프레임워크 위에 프리미엄 레이어가 될 수 있음을 보여줍니다.

* 전통적인 교환(Traditional Switching): 잔존 트래픽으로 점차 감소하고 있습니다.

3.3. 최종 사용자별: OTT 제공업체가 수요 재편

* Tier-1 및 Tier-2 통신사: 2025년 트래픽 수요의 53.35%를 차지했으며, 지리적 범위 확장 및 최저 비용 라우팅 최적화를 위해 도매 파트너에 의존합니다.

* OTT 및 CPaaS 제공업체: 2031년까지 11.45%의 가장 빠른 CAGR로 성장하고 있습니다. 이들 애플리케이션 계층 기업들은 도매 음성 경로를 임대하고 이를 프로그래밍 가능한 API로 묶어 고객 참여, 2단계 인증, AI 음성 에이전트를 지원합니다. KORE Wireless의 MVNE(모바일 가상 네트워크 활성화) 플랫폼이 Simpel의 빠른 가입자 성장을 가능하게 한 사례는 가상 사업자들이 비용 효율적으로 확장하기 위해 도매 인프라에 의존함을 보여줍니다. 최종 사용자 구성은 인프라 소유에서 서비스 오케스트레이션으로의 가치 전환을 시사합니다.

# 4. 지역 분석

* 유럽: 2025년 매출의 27.95%를 유지했으며, 강력한 국경 간 상호 연결 규제와 광범위한 광섬유 백본에 힘입었습니다. 시장 성숙도는 효율성과 부가가치 서비스로의 전환을 촉진하며, Deutsche Telekom의 2024년 1,158억 유로 매출과 6.2% EBITDA 증가는 이를 잘 보여줍니다. Orange와 Telefónica와 같은 주요 기존 사업자 간의 통합 논의는 하이퍼스케일 클라우드 경쟁자와 OTT 파괴자에 대응하기 위한 전략적 필요성을 강조합니다.

* 아시아 태평양: 2031년까지 13.72%의 가장 빠른 지역 성장률을 기록할 것으로 예상되며, 5G 가입자 급증, 기업 디지털화 증가, 역내 무역 흐름에 의해 추진됩니다. GSMA는 2024년 모바일 경제 기여도를 8,800억 달러로 평가했으며, 중국만 해도 1조 7,400억 위안의 통신 매출과 클라우드 및 빅데이터 서비스에서 두 자릿수 성장을 기록했습니다. 이러한 모멘텀은 통신사들이 새로운 상호 연결 및 로밍 프레임워크를 필요로 하는 독립형 5G 코어를 배포함에 따라 이 지역 전반의 도매 음성 통신사 시장 규모를 확대합니다.

* 북미: 기술적 리더십을 보이지만 트래픽 성장은 더디게 진행됩니다. 이 지역은 엄격한 STIR/SHAKEN 프레임워크를 시행하여 통신사들이 종료 전에 통화 인증에 투자하도록 강제합니다. Verizon의 Frontier Communications 200억 달러 인수는 25개 주에 걸쳐 광섬유 도달 범위를 확장하고 음성 및 광대역 자산을 통합합니다.

* 라틴 아메리카: Telefónica가 고수익 유럽 시장에 자본을 재집중하기 위해 아르헨티나, 칠레, 멕시코에서 자산 매각을 가속화하는 동시에 규제 조건이 수익성을 지원하는 곳에서는 선별적인 입지를 유지하는 등 상이한 전략을 보입니다.

# 5. 경쟁 환경

도매 음성 통신사 시장은 인프라 중심의 기존 사업자와 자산 경량의 파괴적 혁신 기업이 공존하며, 중간 정도의 파편화를 보입니다. 전략적 이니셔티브는 세 가지 범주로 나뉩니다. 첫째, Verizon-Frontier 및 Sinch-Inteliquent 거래에서 입증된 바와 같이 규모와 광섬유 발자국을 통합하는 수평적 통합입니다. 둘째, AI 라우팅, 블록체인 결제, 몰입형 오디오를 강조하는 기술 차별화이며, Nokia의 AT&T용 디지털 운영 스위트가 이 경로를 예시합니다. 셋째, 인접한 사기 관리 및 CPaaS 영역으로 통신사를 포지셔닝하여 도매 전송과 애플리케이션 활성화 간의 경계를 모호하게 하는 수직적 서비스 확장입니다.

기존 사업자들은 광범위한 상호 연결 계약과 자본 준비금을 활용하지만, OTT 대체 및 규제 가격 감독으로 인해 마진 압박에 직면합니다. 신규 진입자들은 프로그래밍 가능한 인터페이스, 클라우드 배포, 전문화된 사기 솔루션을 활용하여 디지털 네이티브 기업으로부터 트래픽을 확보합니다. 삼성, 애플 및 기타 기술 기업의 특허 출원은 통신 네트워크와 머신러닝 음성 처리 간의 융합을 나타내며, 전통적인 통신사를 넘어선 경쟁을 예고합니다.

품질에 민감한 기업이 보장된 종료, 인증된 발신자 신원 또는 저지연 5G 음성을 요구하는 곳마다 새로운 기회가 나타납니다. AI 기반 라우팅, 동적 결제 원장, 고급 코덱 지원을 통합하는 공급업체는 기존 통신사와 OTT 고객 모두와 협상력을 강화합니다. 반대로 현대화를 지연하는 통신사는 검증된 발신자 서명으로 대규모 종료를 할 수 있는 글로벌 통합업체로 트래픽이 유출될 위험이 있습니다.

주요 산업 리더:

* Verizon

* AT&T

* BT

* Deutsche Telekom AG

* Tata Communications

# 6. 최근 산업 동향

* 2025년 5월: Verizon은 Frontier Communications의 200억 달러 인수에 대한 FCC 승인을 확보하여 25개 주에 걸쳐 광섬유 광대역 기능을 확장하고 AT&T의 광섬유 인프라 투자와 보다 효과적으로 경쟁할 수 있는 입지를 확보했습니다.

* 2025년 2월: Deutsche Telekom은 2024년 기록적인 재무 실적(1,158억 유로 매출)을 보고했으며, 2025년 조정 EBITDA 전망치를 약 450억 유로로 상향 조정하여 유럽 통신 시장에서 지속적인 성장 모멘텀을 입증했습니다.

* 2025년 2월: Nokia, Vodafone, RingCentral은 MWC 2025에서 몰입형 음성 및 오디오 서비스(Immersive Voice and Audio Services)를 선보이며, 메타데이터 지원 공간 오디오 기술을 통해 비즈니스 커뮤니케이션을 향상시키는 3차원 사운드 경험을 도입했습니다.

* 2025년 2월: AT&T는 Nokia와의 음성 코어 파트너십을 다년간의 계약으로 확장하여 네트워크 보안, 자동화 및 VoNR(Voice-over-New-Radio) 기능에 중점을 두었으며, 자동화된 서비스 제공을 위한 Nokia의 디지털 운영 소프트웨어 배포를 포함했습니다.

이 보고서는 도매 음성 캐리어 시장에 대한 심층 분석을 제공합니다. Mordor Intelligence는 이 시장을 라이선스 네트워크 사업자 및 서비스 제공업체 간에 교환되는 음성 통화량의 연간 총 가치로 정의하며, 음성 종단(Voice Termination), 상호 연결 청구(Interconnect Billing), 사기 관리(Fraud Management) 서비스 수익을 포함합니다. 단, 통신사 상호 연결을 우회하는 소비자 OTT 통화 앱은 제외됩니다.

시장 동인으로는 TDM(시분할 다중화)에서 SIP(세션 개시 프로토콜) 및 VoIP(Voice over IP) 트렁킹으로의 빠른 전환, 클라우드 기반 통신(UCaaS/CPaaS) 채택 증가, 5G 기반 음성 로밍 계약의 부상, AI 기반 동적 최저 비용 라우팅을 통한 마진 증대, 블록체인 기반 통신사 간 정산 시스템을 통한 분쟁 감소 등이 있습니다. 반면, CLI(발신자 번호) 스푸핑 및 로보콜과 같은 사기 증가, OTT 서비스 대체로 인한 음성 ARPU(가입자당 평균 수익) 감소, STIR/SHAKEN 규정 준수 비용, eSIM 확산으로 인한 국제 로밍 통화량 감소 등은 시장 성장을 제약하는 요인으로 작용합니다. 보고서는 또한 가치 사슬, 규제 환경, 기술 전망, 포터의 5가지 경쟁 요인 분석을 다룹니다.

도매 음성 캐리어 시장은 2026년 445억 3천만 달러 규모에서 2031년까지 736억 3천만 달러에 이를 것으로 전망됩니다. 특히 아시아 태평양 지역은 5G 채택과 모바일 가입자 기반 확장에 힘입어 2031년까지 13.72%의 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 서비스 부문에서는 사기 관리 서비스가 13.55%의 CAGR로 가장 높은 성장을 보일 것이며, 기술 측면에서는 VoIP가 2025년 전체 트래픽의 71.72%를 차지하며 11.95%의 CAGR로 더욱 강화될 것입니다. 최종 사용자 그룹 중에서는 OTT 및 CPaaS 제공업체가 디지털 애플리케이션에 음성 API를 통합하면서 2031년까지 11.45%의 CAGR로 가장 빠르게 수요가 증가할 것으로 예측됩니다. 보고서는 서비스(음성 종단, 상호 연결 청구, 사기 관리), 기술(VoIP, TDM), 최종 사용자(Tier-1/2 통신사, MVNO, OTT/CPaaS 제공업체, 기업 및 BPO), 그리고 지리(북미, 남미, 유럽, 아시아 태평양, 중동 및 아프리카)별로 시장을 세분화하여 분석합니다.

경쟁 환경 분석은 시장 집중도, 주요 전략적 움직임, 시장 점유율 분석을 포함하며, Verizon, AT&T, BT, Deutsche Telekom, Tata Communications 등 주요 글로벌 기업 20곳의 프로필을 상세히 다룹니다. 연구 방법론은 지역 통신사, 스위치 공급업체, 사기 관리 전문가와의 심층 인터뷰를 통한 1차 연구와 공공 출처의 통계 자료를 활용한 2차 연구를 결합한 하이브리드 모델을 사용하며, 검증된 통화량, 경로별 요금, 연간 업데이트 주기를 통해 신뢰할 수 있는 시장 기준선을 제공합니다. 본 보고서는 또한 시장 기회와 미래 전망, 그리고 미충족 수요에 대한 평가를 제시합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 TDM에서 SIP 및 VoIP 트렁킹으로의 빠른 전환

- 4.2.2 클라우드 기반 통신(UCaaS / CPaaS) 채택 증가

- 4.2.3 새로운 5G 음성 로밍 계약

- 4.2.4 AI 기반 동적 최저 비용 라우팅으로 마진 증대

- 4.2.5 블록체인 기반 통신사 간 정산으로 분쟁 감소

- 4.3 시장 제약

- 4.3.1 증가하는 사기(CLI 스푸핑, 로보콜)

- 4.3.2 OTT 대체로 인한 음성 ARPU 감소

- 4.3.3 통신사의 STIR/SHAKEN 규정 준수 비용

- 4.3.4 eSIM으로 인한 국제 로밍 통화 시간 감소

- 4.4 가치 사슬 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 신규 진입자의 위협

- 4.7.2 구매자의 교섭력

- 4.7.3 공급자의 교섭력

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 서비스별

- 5.1.1 음성 종료

- 5.1.1.1 프리미엄 (CLI 보장)

- 5.1.1.2 표준 (최선 노력)

- 5.1.2 상호 연결 과금

- 5.1.2.1 온프레미스 솔루션

- 5.1.2.2 SaaS 기반 솔루션

- 5.1.3 사기 관리

- 5.1.3.1 수익 보장 및 분석

- 5.1.3.2 신호 기반 방화벽

- 5.2 기술별

- 5.2.1 VoIP

- 5.2.1.1 SIP (IMS)

- 5.2.1.2 H.323 및 기타 프로토콜

- 5.2.2 기존 스위칭 (TDM)

- 5.3 최종 사용자별

- 5.3.1 1단계 및 2단계 통신사

- 5.3.2 이동통신 재판매 사업자 (MVNO)

- 5.3.3 OTT 및 CPaaS 제공업체

- 5.3.4 기업 및 BPO

- 5.4 지역별

- 5.4.1 북미

- 5.4.1.1 미국

- 5.4.1.2 캐나다

- 5.4.1.3 멕시코

- 5.4.2 남미

- 5.4.2.1 브라질

- 5.4.2.2 아르헨티나

- 5.4.2.3 기타 남미

- 5.4.3 유럽

- 5.4.3.1 독일

- 5.4.3.2 영국

- 5.4.3.3 프랑스

- 5.4.3.4 이탈리아

- 5.4.3.5 스페인

- 5.4.3.6 러시아

- 5.4.3.7 기타 유럽

- 5.4.4 아시아 태평양

- 5.4.4.1 중국

- 5.4.4.2 일본

- 5.4.4.3 대한민국

- 5.4.4.4 인도

- 5.4.4.5 호주

- 5.4.4.6 기타 아시아 태평양

- 5.4.5 중동 및 아프리카

- 5.4.5.1 사우디아라비아

- 5.4.5.2 아랍에미리트

- 5.4.5.3 남아프리카

- 5.4.5.4 기타 중동 및 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 버라이즌

- 6.4.2 AT&T

- 6.4.3 BT

- 6.4.4 도이치 텔레콤

- 6.4.5 타타 커뮤니케이션즈

- 6.4.6 텔레포니카

- 6.4.7 루멘 테크놀로지스

- 6.4.8 오렌지

- 6.4.9 보다폰

- 6.4.10 IDT 코퍼레이션

- 6.4.11 BICS

- 6.4.12 iBASIS

- 6.4.13 텔리아 캐리어 (아렐리온)

- 6.4.14 PCCW 글로벌

- 6.4.15 스파클

- 6.4.16 차이나 텔레콤 글로벌

- 6.4.17 NTT 커뮤니케이션즈

- 6.4.18 PLDT 글로벌

- 6.4.19 텔린

- 6.4.20 토판 글로벌

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

도매 음성 통신은 통신 서비스 제공업체(CSP)가 다른 통신 사업자, 가상이동통신망사업자(MVNO), 기업 또는 오버더톱(OTT) 서비스 제공업체 등에게 음성 트래픽을 전송하거나 수신할 수 있도록 네트워크 용량 및 관련 서비스를 대량으로 제공하는 사업 모델을 의미합니다. 이는 최종 사용자에게 직접 서비스를 제공하기보다는, 다른 사업자가 최종 사용자에게 서비스를 제공할 수 있도록 인프라와 연결성을 제공하는 기업 간(B2B) 거래의 성격을 가집니다. 주로 국제 통화, 국내 시외 및 시내 통화, 이동통신망 간 통화 등 다양한 형태의 음성 트래픽 교환에 활용됩니다.

도매 음성 통신의 유형은 크게 몇 가지로 분류할 수 있습니다. 첫째, 국제 도매 음성은 국가 간 음성 트래픽을 교환하는 서비스로, 주로 국제 캐리어(Carrier) 간의 상호 연결을 통해 이루어지며 복잡한 라우팅 및 정산 시스템을 포함합니다. 둘째, 국내 도매 음성은 한 국가 내에서 다른 통신 사업자에게 음성 트래픽을 제공하는 서비스입니다. 예를 들어, 유선 사업자가 이동통신 사업자에게, 또는 MVNO가 이동통신망사업자(MNO)로부터 망을 임대하여 음성 서비스를 제공하는 경우 등이 이에 해당합니다. 셋째, VoIP(Voice over Internet Protocol) 도매는 IP 기반 네트워크를 통해 음성 트래픽을 전송하는 서비스로, 기존 공중교환전화망(PSTN) 기반의 도매 음성보다 유연하고 비용 효율적이며, 세션 개시 프로토콜(SIP) 등의 기술을 활용합니다. 넷째, OTT 및 CPaaS(Communication Platform as a Service) 연동은 카카오톡 보이스톡, 페이스북 메신저 통화 등 OTT 서비스나 CPaaS 사업자가 일반 전화망으로 발신하거나 수신할 수 있도록 연결을 제공하는 형태입니다.

도매 음성 통신은 다양한 분야에서 활용됩니다. MVNO는 자체 망 없이 기존 통신사의 도매 음성 서비스를 이용하여 최종 사용자에게 이동통신 서비스를 제공합니다. 국제 전화 사업자들은 도매 음성 서비스를 통해 전 세계 각국으로의 통화 연결을 확보하고, 이를 최종 사용자에게 재판매합니다. 기업들은 본사-지사 간 통화, 고객센터(콜센터) 운영 등을 위해 도매 음성 서비스를 활용하여 통신 비용을 절감하고 효율성을 높입니다. 또한, 웹이나 앱 기반의 통화 서비스가 일반 전화망과 연결될 수 있도록 도매 음성 게이트웨이를 이용하며, 이동통신 사업자들은 해외 로밍 서비스를 제공하기 위해 다른 국가의 통신 사업자와 도매 음성 계약을 체결합니다.

관련 기술로는 SIP(Session Initiation Protocol)가 IP 기반 음성 통신에서 세션을 설정, 관리, 종료하는 데 사용되는 표준 프로토콜로서 VoIP 도매 음성 통신의 핵심 기술입니다. 기존 PSTN 기반 통신망에서 호 설정, 라우팅, 과금 등을 제어하는 데 사용되는 신호 시스템 7(SS7)은 레거시 시스템과의 연동에 중요합니다. ENUM(E.164 Number Mapping)은 전화번호를 IP 주소나 URI(Uniform Resource Identifier)로 매핑하여 VoIP 네트워크에서 전화번호 기반 라우팅을 가능하게 합니다. 세션 경계 컨트롤러(SBC)는 VoIP 네트워크의 보안, 상호 운용성, 품질 보장 등을 담당하는 장비로, 서로 다른 네트워크 간의 SIP 트래픽을 제어합니다. 마지막으로, 수많은 캐리어 간의 복잡한 통화 경로를 최적화하고, 통화량에 따른 요금을 정확하게 계산하고 정산하는 라우팅 및 정산 시스템은 필수적인 기술 요소입니다.

도매 음성 통신 시장은 현재 여러 변화에 직면해 있습니다. VoIP 기술의 발전과 OTT 서비스의 확산으로 전통적인 음성 통화 수익은 감소하고 있으며, 도매 음성 시장 또한 가격 경쟁이 심화되고 있습니다. 전 세계적으로 PSTN 망이 IP 망으로 전환되면서, 도매 음성 통신 역시 VoIP 기반으로 빠르게 재편되고 있습니다. 음성 통화의 무료화 추세와 함께 도매 음성 사업자들은 낮은 마진율로 인해 새로운 수익 모델을 모색하고 있습니다. 각국의 통신 규제 기관은 상호 접속료, 망 이용 대가 등 도매 음성 시장의 공정 경쟁 환경 조성을 위해 다양한 규제를 적용하고 있으며, 국제 도매 음성 시장은 전 세계 통신 사업자 간의 복잡한 연결과 협력을 통해 이루어지며 환율 변동, 국가별 규제 등이 시장에 영향을 미칩니다.

미래 전망을 살펴보면, 5G, 사물 인터넷(IoT) 등 차세대 통신 환경에서는 모든 통신이 IP 기반으로 통합될 것이며, 도매 음성 통신 역시 완전한 IP 전환을 통해 더욱 효율적이고 유연한 서비스로 진화할 것입니다. 음성 통신 기능이 API 형태로 제공되어 다양한 애플리케이션이나 서비스에 쉽게 통합되는 CPaaS 모델이 확산될 것이며, 도매 음성 사업자들은 단순 트래픽 중계를 넘어 API 기반의 부가 가치 서비스를 제공하는 방향으로 전환할 수 있습니다. 인공지능(AI) 및 빅데이터를 활용한 라우팅 최적화, 사기 탐지(Fraud Detection), 통화 품질 예측 및 개선, 고객 행동 분석 등을 통해 도매 음성 서비스의 효율성과 보안성이 향상될 것입니다. IP 기반 통신 환경에서 보안 위협이 증가함에 따라, 도매 음성 통신에서도 강력한 보안 솔루션과 안정적인 통화 품질 유지가 더욱 중요해질 것입니다. 단순 음성 트래픽 중계만으로는 수익성 확보가 어려워지므로, IoT 통신, 5G 슬라이싱, 클라우드 기반 통신 서비스 등 새로운 영역과의 연계를 통해 부가 가치를 창출하는 방향으로 사업 모델이 다각화될 것입니다. 마지막으로, 복잡한 글로벌 통신 환경에서 효율적인 서비스 제공을 위해 통신 사업자 간의 전략적 제휴 및 파트너십이 더욱 중요해질 것으로 예상됩니다.