❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

섬유증 치료 시장 개요 및 성장 전망

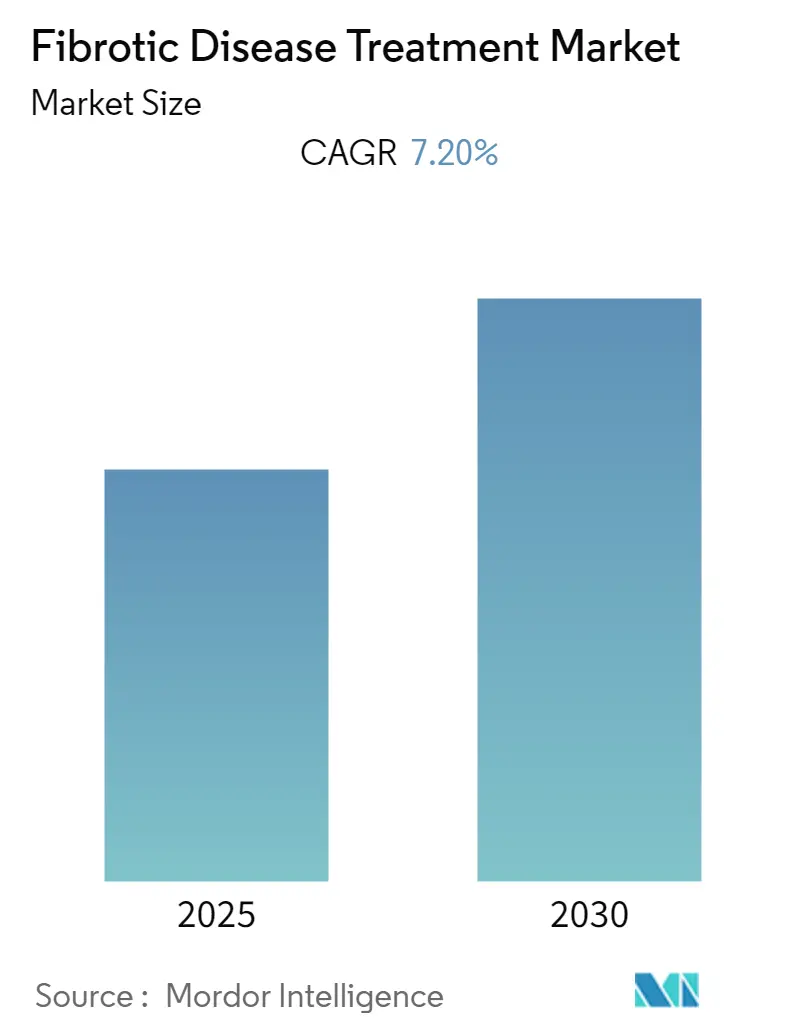

섬유증 치료 시장은 예측 기간인 2025년부터 2030년까지 연평균 성장률(CAGR) 7.2%를 기록하며 견고한 성장을 이룰 것으로 전망됩니다. 이 시장은 치료법(약물 치료, 장기 이식, 산소 요법 등), 적용 분야(특발성 폐섬유증, 간경변증, 신장 섬유증, 피부 섬유증 등), 최종 사용자(병원, 학술 및 연구 기관 등), 그리고 지역(북미, 유럽, 아시아 태평양, 중동 및 아프리카, 남미)별로 세분화됩니다. 특히 북미 지역이 가장 큰 시장 점유율을 차지하고 있으며, 아시아 태평양 지역은 가장 빠르게 성장하는 시장으로 예측됩니다. 시장 집중도는 중간 수준입니다.

COVID-19의 영향

COVID-19 팬데믹은 섬유증 치료 시장에 초기에는 부정적인 영향을 미쳤습니다. 그러나 COVID-19 폐렴의 후유증으로 폐 섬유증 이형성증이 발생할 가능성이 제기되면서, 팬데믹 이후 섬유증 치료에 대한 상당한 수요를 창출했습니다. 2022년 5월 Annals of Medicine and Surgery에 발표된 연구에 따르면, COVID-19 생존자의 약 44.9%가 폐 섬유증을 앓게 된 것으로 나타났습니다. 이는 COVID-19 감염자들이 섬유증 질환에 더 취약하며, 팬데믹 기간 동안 섬유증 치료에 대한 수요가 실질적으로 증가했음을 시사합니다. 이러한 추세는 예측 기간 동안 시장의 꾸준한 성장을 뒷받침할 것으로 보입니다.

시장 성장 동력

섬유증 치료 시장의 성장을 이끄는 주요 요인으로는 섬유증 질환의 증가하는 부담, 흡연 인구의 증가, 그리고 섬유증 치료 기술의 발전이 있습니다.

1. 섬유증 질환의 부담 증가: 특발성 폐섬유증(IPF), 간경변증, 신장 섬유증, 피부 섬유증 등 다양한 섬유증 질환의 유병률 증가는 효과적인 치료제 수요를 촉진하는 핵심 요인입니다. 미국 폐 협회(American Lung Association)의 2022년 11월 업데이트 데이터에 따르면, 미국에서 매년 약 5만 건의 새로운 IPF 사례가 진단되며, 대부분의 IPF 환자는 50세에서 70세 사이에 증상을 처음 인지합니다. 또한, 2022년 9월 British Medical Journal에 발표된 기사에서는 2021년 특수 치료를 받는 특발성 폐섬유증의 유병률이 10만 명당 36.0명으로 추정되었습니다. 이러한 섬유증 질환의 지속적인 증가는 질병을 효과적으로 관리하고 통제하기 위한 치료제 수요를 증가시켜 시장 성장에 크게 기여할 것입니다.

2. 흡연 인구 증가: 흡연은 폐 섬유증과 같은 섬유증 질환 발병의 주요 위험 요소 중 하나입니다. 미국 질병통제예방센터(CDC)의 2023년 5월 업데이트에 따르면, 2021년 미국 성인(18세 이상) 100명 중 약 12명(11.5%)이 담배를 피웠으며, 이는 2,830만 명의 성인 흡연자를 의미합니다. 담배에 포함된 미립자 물질과 수많은 화학 물질은 체내 염증을 증가시켜 섬유증 질환을 포함한 다양한 질병으로 이어질 수 있으며, 이는 섬유증 치료 시장의 성장을 촉진하는 요인으로 작용합니다.

3. 기술 발전 및 전략적 활동: 신제품 출시, 파트너십, 인수합병 등 기업들의 전략적 활동은 제품 포트폴리오 확장과 지리적 입지 강화를 통해 시장 성장에 기여하고 있습니다. 예를 들어, 2022년 5월 Sandoz는 특발성 폐섬유증(IPF) 치료를 위한 제네릭 피르페니돈(pirfenidone)을 출시했습니다. 이는 Genentech의 Esbriet와 동등한 최초의 AB 등급(완전히 대체 가능한) 제네릭 의약품으로, 적격 환자에게는 0달러의 본인 부담금 프로그램이 제공되어 치료 접근성을 높이고 시장 성장을 촉진할 것으로 기대됩니다. 이러한 요인들이 복합적으로 작용하여 예측 기간 동안 시장에 긍정적인 영향을 미칠 것으로 예상됩니다.

시장 제약 요인

그러나 섬유증 치료제의 높은 비용은 예측 기간 동안 시장 성장을 저해하는 주요 요인으로 작용할 수 있습니다.

주요 시장 동향 및 통찰

1. 약물 치료 부문의 지배적 점유율: 약물 치료 부문은 예측 기간 동안 섬유증 치료 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다. 이는 섬유증 질환의 유병률 증가, 혁신적인 신약 개발을 위한 연구 개발 활동 증가, 그리고 시장 참여자들의 전략적 활동에 의해 주도됩니다. 피르페니돈(pirfenidone)과 닌테다닙(nintedanib)과 같은 약물은 질병 진행을 늦추고 폐 흉터 형성에 기여하는 생리적 과정을 억제하여 특발성 폐섬유증(IPF)의 진행을 예방하고 환자의 호흡을 돕습니다. 산소 요법 또한 호흡 곤란 환자의 활동을 돕는 데 사용됩니다.

연구 개발 활동은 다양한 질병 치료를 위한 새로운 길을 열어주고 있습니다. 기술 발전과 적절한 연구는 여러 질병 치료를 위한 약물 개발로 이어집니다. 2023년 4월 ClinicalTrial.gov에 따르면, 207개국에서 섬유증 질환에 대한 5,001건의 임상 시험이 진행 중입니다. 이러한 새로운 치료법 개발 노력은 섬유증 치료 시장에 새로운 기회를 제공할 것입니다. 또한, 신약 출시 증가도 이 부문의 성장을 촉진합니다. 2022년 5월 Sandoz의 제네릭 피르페니돈 출시 외에도, 2021년 6월 Genentech는 Esbriet(pirfenidone)에 대한 미국 식품의약국(FDA)의 보충 신약 신청(sNDA)에 대해 우선 심사를 받았습니다. 2022년 6월에는 Accord Healthcare, Inc.도 특발성 폐섬유증 치료를 위해 Genentech의 Esbriet와 치료적으로 동등한 피르페니돈을 자사 제품 포트폴리오에 추가했습니다.

2. 북미 시장의 중요성: 북미 지역은 연구 기간 동안 섬유증 치료 시장에서 상당한 성장을 경험할 것으로 예상됩니다. 이는 폐 섬유증 부담 증가와 치료 기술 발전, 그리고 주요 시장 참여자들의 제품 출시 및 전략적 이니셔티브에 기인합니다.

낭포성 섬유증(CF)과 같은 섬유증 질환의 부담 증가는 북미 시장 성장을 촉진합니다. 2021년 낭포성 섬유증 보고서에 따르면, 캐나다의 41개 공인 CF 클리닉을 방문한 낭포성 섬유증 환자는 총 4,338명이었으며, 이 중 98명이 새로 진단받았습니다. 캐나다 전체 CF 인구는 꾸준히 증가하고 있으며, 이는 섬유증 치료제 수요를 증가시키는 요인입니다.

북미 지역에서는 섬유증 질환 치료를 위한 연구 개발 활동이 활발하게 진행되고 있습니다. 2022년 9월 Bellerophon Therapeutics, Inc.는 섬유성 간질성 폐 질환(ILD) 치료를 위한 INOpulse의 REBUILD 3상 임상 시험 규모 축소 신청이 FDA에 의해 승인되었다고 밝혔습니다. 2022년 10월 Boehringer Ingelheim은 특발성 폐섬유증(IPF) 환자를 대상으로 하는 BI 1015550(실험적 포스포디에스테라제 4B(PDE4B) 억제제)의 글로벌 3상 임상 시험인 FIBRONEER-IPF에 미국 첫 환자가 등록되었다고 보고했습니다. 또한, FDA의 신속 심사(Fast Track) 지정은 기업들이 기술적으로 정교한 제품을 시장에 출시하도록 장려하며, 이는 현대 치료법의 가용성을 높여 시장 성장을 주도할 것으로 예상됩니다. 예를 들어, Istesso의 BS2320 약물 후보는 특발성 폐섬유증(IPF) 치료를 위해 FDA로부터 신속 심사 지정을 받았습니다.

경쟁 환경

섬유증 치료 시장은 중간 정도의 경쟁 강도를 보이며, 소수의 주요 기업과 다수의 소규모 기업으로 구성되어 있습니다. 시장 참여자들은 협력, 파트너십, 인수합병, 글로벌 확장 등 다양한 전략을 통해 시장에서 강력한 입지를 구축하고 있습니다. 주요 기업으로는 Boehringer Ingelheim International GmbH, AbbVie Inc., Redx Pharma Plc, Bristol-Myers Squibb Company, Gilead Sciences, Inc. 등이 있습니다.

최근 산업 동향

* 2023년 5월: Boehringer Ingelheim은 자사의 동급 최초 IL-11 억제제 항체인 BI 765423의 임상 개발을 시작했으며, 건강한 자원자를 대상으로 안전성, 내약성 및 약동학을 평가하는 1상 연구(NCT05658107)를 진행 중입니다. 전임상 연구에서는 항-IL-11 약물이 여러 섬유증 질환에서 섬유증을 억제하고 심지어 역전시킬 가능성을 보여주었습니다.

* 2023년 5월: Cumberland Pharmaceuticals Inc.는 진행성 섬유성 간질성 폐 질환의 가장 흔한 형태인 특발성 폐섬유증 환자를 대상으로 하는 2상 연구를 위한 임상시험용 신약(IND) 신청이 FDA의 승인을 받았다고 발표했습니다.

결론적으로, 섬유증 질환의 증가하는 부담, 흡연 인구, 그리고 시장 참여자들의 전략적 활동이 복합적으로 작용하여 섬유증 치료 시장은 예측 기간 동안 견고한 성장을 지속할 것으로 전망됩니다.

본 보고서는 전 세계 섬유증 질환 치료 시장에 대한 포괄적인 분석을 제공합니다. 섬유증은 손상이나 상해에 대한 회복 반응으로 섬유성 결합 조직이 발달하는 현상을 의미하며, 이는 정상적인 치유 과정의 일부일 수도 있고 병리학적 과정으로 과도한 조직 침착이 발생하는 경우를 지칭하기도 합니다. 통제되지 않고 진행성 섬유증을 특징으로 하는 주요 질환으로는 특발성 폐섬유증(IPF), 비알코올성 지방간염(NASH), 전신 경화증(SSc) 등이 있습니다.

시장 동향 (Market Dynamics)

시장 성장의 주요 동인으로는 섬유증 질환의 유병률 증가, 흡연 인구의 증가, 그리고 섬유증 질환 치료 기술의 지속적인 발전이 꼽힙니다. 반면, 높은 약물 및 치료 비용, 섬유증 질환의 조기 진단 및 모니터링을 위한 효과적인 바이오마커 및 진단 도구의 부족은 시장 성장을 저해하는 주요 요인으로 작용하고 있습니다. 보고서는 또한 신규 진입자의 위협, 구매자/소비자의 교섭력, 공급업체의 교섭력, 대체 제품의 위협, 경쟁 강도 등을 포함하는 포터의 5가지 경쟁 요인 분석을 통해 시장의 경쟁 환경을 심층적으로 평가합니다.

시장 세분화 (Market Segmentation)

섬유증 질환 치료 시장은 다음과 같이 세분화됩니다.

* 치료법별: 약물 치료, 장기 이식, 산소 요법, 기타.

* 적용 분야별: 특발성 폐섬유증, 간경변증, 신장 섬유증, 피부 섬유증, 기타.

* 최종 사용자별: 병원, 학술 및 연구 기관, 기타 (정부 기관 포함).

* 지역별: 북미(미국, 캐나다, 멕시코), 유럽(독일, 영국, 프랑스, 이탈리아, 스페인, 기타 유럽), 아시아-태평양(중국, 일본, 인도, 호주, 한국, 기타 아시아-태평양), 중동 및 아프리카(GCC, 남아프리카, 기타 중동 및 아프리카), 남미(브라질, 아르헨티나, 기타 남미). 본 보고서는 전 세계 주요 지역에 걸쳐 17개국의 시장 규모와 동향을 다룹니다.

시장 규모 및 전망 (Market Size & Forecast)

섬유증 질환 치료 시장은 예측 기간(2025-2030년) 동안 연평균 7.2%의 성장률(CAGR)을 기록할 것으로 전망됩니다. 보고서는 2019년부터 2024년까지의 과거 시장 규모와 2025년부터 2030년까지의 예측 시장 규모를 제공합니다.

주요 지역 동향 (Key Regional Trends)

2025년 기준, 북미 지역이 섬유증 질환 치료 시장에서 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 한편, 아시아-태평양 지역은 예측 기간(2025-2030년) 동안 가장 높은 연평균 성장률을 보일 것으로 전망됩니다.

경쟁 환경 (Competitive Landscape)

주요 시장 참여자로는 Boehringer Ingelheim International GmbH, AbbVie Inc., Redx Pharma Plc, Bristol-Myers Squibb Company, Gilead Sciences, Inc. 등이 있으며, 이 외에도 Genentech, Inc., BioMX, KITHER BIOTECH S.R.L, Verona Pharma plc, Intercept Pharmaceuticals, Inc, Pharmaxis Ltd, Sandoz International GmbH, Camber Pharmaceuticals 등 다수의 기업이 경쟁하고 있습니다. 경쟁 환경 분석은 각 기업의 사업 개요, 재무, 제품 및 전략, 최근 개발 사항 등을 포함합니다.

본 보고서는 섬유증 질환 치료 시장의 현재 및 미래 동향, 주요 성장 동인과 제약 요인, 세분화된 시장 분석, 지역별 전망, 그리고 주요 경쟁사 정보를 제공하여 시장 참여자들이 전략적 의사결정을 내리는 데 필요한 심층적인 통찰력을 제공합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 역학

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 섬유증 질환의 유병률 증가

- 4.2.2 흡연 인구 증가

- 4.2.3 섬유증 질환 치료 기술 발전

- 4.3 시장 제약

- 4.3.1 약물 및 치료 비용의 높은 가격

- 4.3.2 섬유증 질환의 조기 진단 및 모니터링을 위한 효과적인 바이오마커 및 진단 도구 부족

- 4.4 포터의 5가지 경쟁 요인 분석

- 4.4.1 신규 진입자의 위협

- 4.4.2 구매자/소비자의 교섭력

- 4.4.3 공급업체의 교섭력

- 4.4.4 대체 제품의 위협

- 4.4.5 경쟁 강도

5. 시장 세분화

- 5.1 치료법별

- 5.1.1 약물 치료

- 5.1.2 장기 이식

- 5.1.3 산소 요법

- 5.1.4 기타

- 5.2 적용 분야별

- 5.2.1 특발성 폐섬유증

- 5.2.2 간경변증

- 5.2.3 신장 섬유증

- 5.2.4 피부 섬유증

- 5.2.5 기타

- 5.3 최종 사용자별

- 5.3.1 병원

- 5.3.2 학술 및 연구 기관

- 5.3.3 기타

- 5.4 지역별

- 5.4.1 북미

- 5.4.1.1 미국

- 5.4.1.2 캐나다

- 5.4.1.3 멕시코

- 5.4.2 유럽

- 5.4.2.1 독일

- 5.4.2.2 영국

- 5.4.2.3 프랑스

- 5.4.2.4 이탈리아

- 5.4.2.5 스페인

- 5.4.2.6 기타 유럽

- 5.4.3 아시아-태평양

- 5.4.3.1 중국

- 5.4.3.2 일본

- 5.4.3.3 인도

- 5.4.3.4 호주

- 5.4.3.5 대한민국

- 5.4.3.6 기타 아시아-태평양

- 5.4.4 중동 및 아프리카

- 5.4.4.1 GCC

- 5.4.4.2 남아프리카

- 5.4.4.3 기타 중동 및 아프리카

- 5.4.5 남미

- 5.4.5.1 브라질

- 5.4.5.2 아르헨티나

- 5.4.5.3 기타 남미

6. 경쟁 환경

- 6.1 회사 프로필

- 6.1.1 Genentech, Inc

- 6.1.2 Boehringer Ingelheim International GmbH

- 6.1.3 AbbVie Inc.,

- 6.1.4 Redx Pharma Plc

- 6.1.5 Bristol-Myers Squibb Company

- 6.1.6 BioMX

- 6.1.7 Gilead Sciences, Inc.

- 6.1.8 KITHER BIOTECH S.R.L

- 6.1.9 Verona Pharma plc

- 6.1.10 Intercept Pharmaceuticals, Inc

- 6.1.11 Pharmaxis Ltd,

- 6.1.12 Sandoz International GmbH

- 6.1.13 Camber Pharmaceuticals

- *목록은 완전하지 않음

7. 시장 기회 및 미래 동향

섬유화 질환 치료는 만성 염증, 조직 손상 또는 기타 유발 요인에 대한 비정상적인 상처 치유 반응으로 인해 과도한 세포외 기질이 축적되어 발생하는 섬유화 질환의 진행을 억제하고 손상된 조직의 기능을 회복시키며 환자의 삶의 질을 향상시키는 일련의 의료 행위 및 연구 개발 분야를 의미합니다. 섬유화는 정상적인 조직 구조를 파괴하고 장기 기능을 저하시켜 결국 장기 부전으로 이어질 수 있는 심각한 병리 현상입니다. 현재까지 효과적인 치료법이 제한적인 난치성 질환으로 분류되며, 전 세계적으로 높은 유병률과 사망률을 보이고 있어 미충족 의료 수요가 매우 큰 분야입니다.

섬유화 질환은 다양한 장기에서 발생할 수 있습니다. 대표적인 종류로는 폐 기능 저하를 유발하는 특발성 폐 섬유증(IPF)을 비롯한 폐 섬유증, 만성 간염이나 알코올성 간 질환 등으로 인해 발생하는 간 섬유증 및 간경변, 당뇨병성 신증이나 고혈압성 신증 등으로 인한 신장 섬유증, 심근경색 후 재형성이나 고혈압성 심장병에서 나타나는 심장 섬유증, 그리고 피부가 두꺼워지고 경화되는 전신 경화증(경피증) 등의 피부 섬유증이 있습니다. 이 외에도 췌장 섬유증, 안구 섬유증 등 인체의 거의 모든 장기에서 섬유화가 발생할 수 있습니다.

섬유화 질환의 치료 접근법은 현재까지 질병의 진행을 늦추거나 증상을 완화하는 데 중점을 두고 있습니다. 완치법은 드물며, 대부분의 치료는 보조적인 성격을 가집니다. 약물 치료로는 폐 섬유증 치료제인 피르페니돈과 닌테다닙과 같은 항섬유화제가 섬유화 진행을 늦추는 효과를 보이며 사용되고 있습니다. 염증 반응이 섬유화의 주요 원인인 경우에는 스테로이드나 메토트렉세이트와 같은 면역억제제 및 항염증제가 사용되기도 합니다. 또한, 특정 신호 전달 경로(예: TGF-β, PDGF)를 표적으로 하는 약물들이 개발 단계에 있습니다. 말기 섬유화 질환의 경우, 폐 이식, 간 이식, 신장 이식 등 장기 이식이 최종적인 치료법으로 고려됩니다. 이와 함께 원인 질환 관리, 금연, 금주, 영양 관리, 재활 치료 등 생활 습관 개선 및 보조 치료가 중요하게 다루어집니다. 유전자 치료, 줄기세포 치료, 엑소좀 치료, 마이크로RNA 조절 등은 현재 활발히 연구 중인 차세대 치료법들입니다.

섬유화 질환 치료와 관련된 기술은 빠르게 발전하고 있습니다. 섬유화 과정에 관여하는 핵심 분자(TGF-β, CTGF, PDGF, Wnt/β-catenin 등)를 표적으로 하는 저분자 화합물 및 항체 치료제 개발이 활발하며, 이는 분자 표적 치료제 개발의 핵심입니다. 섬유화 관련 유전자 발현을 조절하거나 섬유화 억제 유전자를 도입하는 유전자 치료 기술도 주목받고 있습니다. 중간엽 줄기세포(MSC) 등을 활용하여 손상된 조직을 재생하고 염증 및 섬유화를 억제하는 줄기세포 치료 연구 또한 중요한 축을 이룹니다. 약물을 섬유화된 조직에 효율적으로 전달하여 부작용을 줄이고 치료 효과를 높이는 나노 기술 기반 약물 전달 시스템도 개발되고 있습니다. 섬유화 질환의 병태생리를 모방하고 신약 스크리닝에 활용되는 오가노이드 및 3D 배양 모델 개발은 전임상 연구의 효율성을 높이고 있습니다. 질병의 조기 진단, 진행 예측, 치료 반응 모니터링을 위한 새로운 바이오마커 발굴 연구도 필수적입니다. 나아가 인공지능(AI) 및 빅데이터 기술은 신약 후보 물질 발굴, 임상 시험 설계, 환자 맞춤형 치료 전략 수립에 활용되어 개발 속도를 가속화하고 있습니다.

섬유화 질환 치료제 시장은 고령화 및 만성 질환 증가로 인해 환자 수가 지속적으로 증가함에 따라 꾸준히 성장하고 있습니다. 특히 희귀 질환으로 분류되는 특발성 폐 섬유증 치료제 시장은 높은 성장률을 보이고 있습니다. 로슈, 베링거인겔하임과 같은 다국적 제약사들이 기존 치료제를 주도하고 있으며, 다수의 바이오 벤처 기업들이 혁신적인 신약 개발에 뛰어들고 있습니다. 그러나 섬유화 질환의 복잡한 병태생리, 다양한 원인, 임상 시험의 어려움 등이 신약 개발의 주요 도전 과제로 남아 있습니다. 높은 개발 비용과 긴 개발 기간 또한 부담으로 작용합니다. 그럼에도 불구하고 유전자 치료, 줄기세포 치료 등 혁신적인 기술의 발전, 정밀 의학의 도입, 그리고 희귀 질환에 대한 정부 지원 및 인센티브는 시장 성장의 중요한 기회 요인으로 작용하고 있습니다.

미래 전망에 있어 섬유화 질환 치료는 정밀 의학 및 개인 맞춤형 치료 방향으로 나아갈 것입니다. 환자 개개인의 유전적 특성, 질병 아형, 바이오마커를 기반으로 한 맞춤형 치료 전략이 더욱 중요해질 것입니다. 섬유화 과정의 복잡성을 고려하여 여러 신호 전달 경로를 동시에 제어하는 다중 표적 치료제 또는 기존 약물과의 병용 요법이 활발히 연구될 것입니다. 줄기세포 치료, 오가노이드 기반 치료 등 손상된 조직을 근본적으로 재생하고 기능을 회복시키는 재생 의학의 발전은 섬유화 질환의 완치 가능성을 높일 것으로 기대됩니다. 바이오마커 발굴 및 영상 진단 기술의 발전을 통해 질병을 조기에 진단하고, 섬유화 진행을 사전에 예방하는 전략 또한 강화될 것입니다. 인공지능(AI)을 활용한 신약 후보 물질 발굴, 약물 재창출, 임상 시험 효율성 증대는 섬유화 질환 치료제 개발에 혁신을 가져올 것입니다. 궁극적으로 섬유화 질환을 단순히 치료하는 것을 넘어, 만성 질환으로서 장기적인 관점에서 관리하고 환자의 삶의 질을 향상시키는 방향으로 치료 패러다임이 전환될 것으로 전망됩니다.