❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

다이 어태치 장비 시장: 성장 동향 및 산업 분석 (2026-2031)

# 1. 시장 개요 및 전망

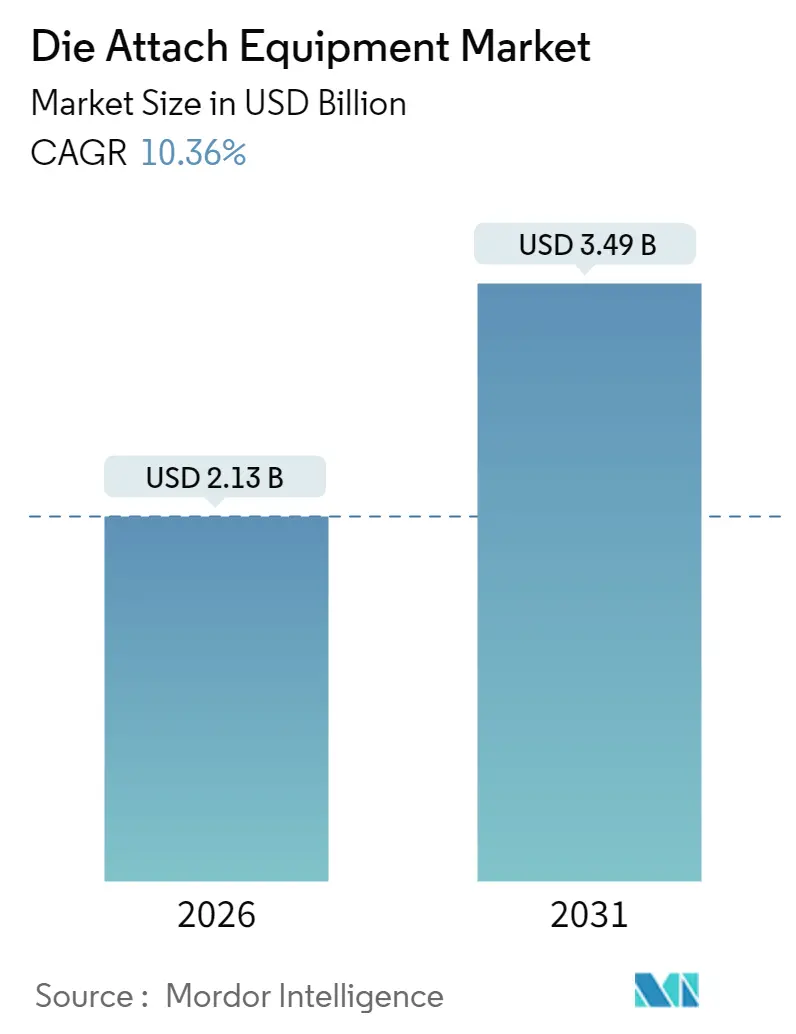

다이 어태치(Die Attach) 장비 시장은 2026년부터 2031년까지 연평균 10.36%의 견고한 성장률을 기록하며 지속적으로 확대될 것으로 전망됩니다. Mordor Intelligence 보고서에 따르면, 시장 규모는 2026년 21억 3천만 달러에서 2031년 34억 9천만 달러에 이를 것으로 예상됩니다. 이러한 성장은 반도체 공급망 현지화에 대한 정부 인센티브, 전기차(EV)의 급속한 전동화, 그리고 칩렛(chiplet) 기반 AI 가속기의 부상 등 여러 요인에 의해 주도되고 있습니다. 특히, 아시아 태평양 지역이 가장 빠르게 성장하는 시장으로 부상하고 있으며, 북미는 가장 큰 시장 점유율을 유지하고 있습니다. 시장 집중도는 중간 수준으로 평가됩니다.

# 2. 주요 시장 동인 (Drivers)

* 첨단 RF 모듈의 AuSn 공융 다이 어태치 확장: 5G 밀리미터파 및 위성 페이로드와 같은 첨단 RF 모듈은 기존 에폭시 접합으로는 감당하기 어려운 높은 발열량을 발생시킵니다. 금-주석(AuSn) 공융 본딩은 280°C에서 용융되면서도 57W/mK에 가까운 높은 열전도율을 유지하여, 항공우주 및 방위 산업의 열 사이클 환경에서도 견딜 수 있는 밀폐형 패키지를 가능하게 합니다. 펄스 가열(pulsed-heat) 도구는 접합 부위에만 에너지를 집중시켜 기판 변형을 방지하며, 이는 고마진의 프리미엄 장비 수요를 견인하고 있습니다.

* 전기차 인버터의 SiC/GaN 전력 소자 확산: 실리콘 카바이드(SiC) 및 질화갈륨(GaN) 스위치는 200°C 이상의 접합 온도를 견딜 수 있어, 자동차 Tier-1 공급업체들은 열 저항을 낮추고 보이드(void)를 제거하는 압력 소결 은(pressure-sintered silver) 층으로 전환하고 있습니다. 새로운 다이 어태치 플랫폼은 폐쇄 루프 압력 모니터링 및 제어된 분위기 챔버를 통합하여 3분 이내에 소결을 완료하며, 이는 기존 6분 주기보다 훨씬 빠릅니다.

* 아시아 지역의 미니/마이크로 LED 디스플레이 생산 능력 확대: 미니/마이크로 LED 백라이트 시장 경쟁이 심화되면서 디스플레이 제조업체들은 2023년 7µm에서 3µm 미만으로 더욱 엄격한 배치 반복성(placement repeatability)을 요구하고 있습니다. 미니 LED 어레이의 경우 시간당 70,000개 이상의 칩을 처리하는 높은 처리량(throughput)이 필요하며, 이는 병렬 픽 헤드와 듀얼 고해상도 비전 스택을 통해 50×125µm 크기의 작은 다이를 실시간으로 식별해야 합니다.

* 칩렛 기반 AI 가속기의 이종 통합(Heterogeneous Integration) 수요: 고성능 GPU 및 맞춤형 추론 엔진은 레티클(reticle) 크기 제한을 극복하기 위해 칩렛 레이아웃으로 전환하고 있습니다. 이에 따라 다이 어태치 장비는 컴퓨팅, HBM(고대역폭 메모리), I/O 타일을 1µm 이내의 정밀도로 배치하여 후속 하이브리드 본딩이 낮은 저항의 Cu-Cu 상호 연결을 형성할 수 있도록 해야 합니다.

* 미국 외 지역의 정부 CHIPS 법안과 유사한 반도체 장비 인센티브: 미국 CHIPS 법안과 유사한 정부 인센티브는 반도체 공급망 현지화를 촉진하며, 이는 장비 예산을 국내 팹(fab)으로 전환시키는 효과를 가져옵니다. 이는 장기적으로 다이 어태치 장비 시장의 성장을 견인할 중요한 요인입니다.

* 고혼합 소량 생산 포토닉스 패키징 라인으로의 전환: 고혼합 소량 생산(high-mix, low-volume) 포토닉스 패키징 라인으로의 전환은 북미와 유럽을 중심으로 틈새 시장을 형성하고 있으며, 이는 장기적인 시장 성장에 기여할 것으로 예상됩니다.

# 3. 주요 시장 제약 요인 (Restraints)

* 열압축 본딩 중 치수 변화 및 기계적 불균형: 열압축 본딩은 기판을 300°C의 고온에 노출시켜 실리콘, 유기물, 금속 기둥 간의 차등적인 팽창을 유발합니다. 400µm를 초과하는 변형은 비접촉 지점을 발생시켜 수율을 저하시키며, 특히 90x110mm 패널에서 문제가 됩니다. 이는 생산 속도를 늦추고 장비 활용도를 낮춥니다.

* 스마트폰 CMOS 이미지 센서 설비 투자(CapEx)의 주기적 둔화: 2024년 글로벌 스마트폰 출하량이 3.2% 감소하면서 주요 센서 팹들은 설비 예산을 15~20% 삭감하고 장비 인도를 연기했습니다. CMOS 이미지 센서 라인이 동아시아 다이 본딩 물량의 대부분을 차지하기 때문에, 이는 장비 주문량 감소로 이어져 일부 장비 제조업체의 분기별 매출에 변동성을 초래하고 있습니다.

* 서브 5µm 배치 정확도 조립 엔지니어 인력 부족: 5마이크로미터 미만의 정밀 배치 정확도를 요구하는 조립 공정을 다룰 수 있는 숙련된 엔지니어의 부족은 전 세계적으로, 특히 북미와 유럽에서 심각한 문제로 대두되고 있습니다. 이는 신기술 도입 및 생산 확장에 제약이 될 수 있습니다.

* 인듐 및 금 가격 변동성에 대한 공급망 노출: 인듐 및 금과 같은 핵심 재료의 가격 변동성은 다이 어태치 장비 제조업체의 공급망에 영향을 미치며, 특히 비용에 민감한 애플리케이션에서 더 큰 영향을 미칩니다.

# 4. 세그먼트 분석

4.1. 본더 유형별

* 다이 본더(Die Bonder): 2025년 매출의 61.02%를 차지하며 와이어 본딩 패키징, 메모리 스택, 비용 최적화된 가전제품 라인의 핵심 장비로 자리매김했습니다. 성숙한 공정 라이브러리, 낮은 소모품 비용, 광범위한 작업자 친숙도가 강점입니다.

* 플립칩 본더(Flip-Chip Bonder): 2.5D 인터포저 및 칩-온-웨이퍼-온-기판(chip-on-wafer-on-substrate) 공정이 파일럿 단계에서 양산으로 전환되면서 11.35%의 연평균 성장률로 빠르게 성장하고 있습니다. 계약 제조업체들은 유연한 생산을 위해 유테틱 다이(eutectic die)와 범프-퍼스트 플립칩(bump-first flip-chips)을 동일한 컨베이어에서 처리할 수 있는 모듈형 플랫폼을 선호합니다.

4.2. 본딩 기술별

* 에폭시(Epoxy): 2025년 다이 어태치 장비 시장 매출의 37.64%를 차지하며 가장 큰 비중을 차지했습니다. 저렴한 재료비와 기존 오븐에 적합한 완화된 열 예산 덕분입니다. 센서 및 RF 프론트엔드 모듈에서 다이 두께 변화를 보정하는 데 필수적입니다.

* 하이브리드 본딩(Hybrid Bonding): 구리-구리(Cu-to-Cu) 마이크로 범프리스(micro-bumpless) 접촉 기술이 인터포저 한계를 뛰어넘으면서 11.58%의 연평균 성장률로 빠르게 성장하고 있습니다. 하이브리드 본딩 장비는 웨이퍼 레벨 평탄화 검사를 통합하여 Cu 패드 평탄도를 30nm 이내로 검증하며, AI 가속기에서 5%의 전체 추론 속도 향상을 가져올 수 있습니다.

4.3. 적용 분야별

* LED 제조: 2025년 시장 수요의 27.55%를 차지했습니다. 형광 백라이트 교체 및 에너지 효율적인 건축 조명 확산에 힘입어 성장했습니다. 초당 4개의 칩을 본딩하는 고속 캐러셀 픽 헤드는 OLED 대비 루멘당 비용 경쟁력을 유지합니다.

* 광전자/포토닉스(Optoelectronics/Photonics): 12.96%의 더 빠른 연평균 성장률을 기록하며 클라우드 사업자들이 800G 및 1.6T 광섬유 링크를 확장하고 코히어런트 플러그형(coherent pluggables)이 단거리로 이동함에 따라 설비 투자 예산을 확보하고 있습니다. 포토닉스 패키징은 광축이 0.2µm 이내로 정렬되도록 서브마이크론 Z축 평탄도를 요구합니다.

4.4. 최종 사용자 산업별

* 가전제품(Consumer Electronics): 2025년 출하량의 32.74%를 차지하며 가장 큰 비중을 유지했습니다. 핸드셋 및 태블릿 생산의 낮은 공장 마진을 견딜 수 있는 감가상각이 완료된 고용량 본더를 활용합니다.

* 자동차 및 운송(Automotive and Transportation): 전기차(EV)의 트랙션 인버터, 온보드 충전기, 자율주행 센서가 확산되면서 14.02%의 가장 높은 연평균 성장률을 기록할 것으로 예상됩니다. 200°C 접합 온도와 3,000회 열 사이클을 견딜 수 있는 은 소결(silver-sinter) 본더가 이러한 성장을 뒷받침합니다.

# 5. 지역별 분석

* 북미(North America): 2025년 매출의 55.05%를 차지하며 가장 큰 시장으로 자리매김했습니다. CHIPS Act의 520억 달러 보조금은 장비 예산을 국내 팹으로 전환시키고 있으며, 인텔, 엔비디아, AMD와 같은 주요 기업의 설계팀과 공정 엔지니어가 캘리포니아와 애리조나에 집중되어 있습니다. 강력한 국방 계약과 청정 에너지 보조금 또한 시장 성장을 견인합니다.

* 유럽(Europe): 인피니언(Infineon) 및 ST마이크로일렉트로닉스(STMicroelectronics)가 독일과 이탈리아에서 와이드 밴드갭 파일럿 팹을 확장하고, EU 배출가스 규제 강화에 따른 자동차 OEM 수요에 힘입어 꾸준한 성장을 보이고 있습니다. 초기 생산 능력 증가는 국내에서 이루어져 품질 팀이 빠르게 반복 작업을 수행할 수 있도록 합니다.

* 아시아 태평양(Asia-Pacific): 2031년까지 13.31%의 가장 빠른 연평균 성장률을 기록할 것으로 예상됩니다. 대만의 TSMC는 AI 칩을 위한 CoWoS 및 SoIC 라인에 매년 100억 달러 이상을 투자하고 있으며, 한국의 메모리 기업들은 차세대 HBM 패키징을 위한 플립칩 생산 능력을 확대하고 있습니다. 중국 정책 은행들은 수출 허가가 지연될 경우 국내 조달 본더에 저금리 대출을 제공하여 가격 경쟁을 심화시키고 있습니다.

# 6. 경쟁 환경

ASM Pacific Technology, MicroAssembly Technologies, Besi와 같은 기존 선두 기업들은 와이어 본드, 플립칩, 하이브리드 본딩 스테이션을 아우르는 광범위한 포트폴리오와 표준화된 소프트웨어 스위트를 통해 시장을 선도하고 있습니다. 반면, Mycronic 및 Palomar Technologies와 같은 중견 혁신 기업들은 서브마이크론 정확도를 요구하는 고마진 수직 시장에서 두각을 나타내고 있습니다.

전략적 제휴 또한 시장 점유율을 재편하고 있습니다. Applied Materials가 Besi의 지분 9%를 인수한 것은 프론트엔드 공정 노하우를 백엔드 조립에 통합하여 웨이퍼를 CMP에서 다이 레벨 하이브리드 본딩으로 직접 연결하는 통합 흐름을 구축하려는 움직임입니다. Bozhon Semiconductor와 같은 중국 경쟁사들은 시간당 3,000개 이상의 칩을 처리하는 중정밀 장비를 외국 가격보다 20% 저렴하게 제공하며 저가 시장에서 점유율을 잠식하고 있습니다.

틈새 시장 플레이어들은 포토닉스 및 화합물 반도체에 집중하고 있습니다. SUSS MicroTec은 코패키지드 옵틱스용 InP 레이저 칩에, Palomar는 국방 등급 RF 부품용 펄스 가열 공융 본딩에 특화된 솔루션을 제공합니다. 공급망 탄력성 또한 중요한 요소로 부상하고 있으며, 다각화된 부품 공급망을 갖춘 기업들이 구매 선호도를 얻고 있습니다.

# 7. 최근 산업 동향

* 2025년 4월: Applied Materials는 하이브리드 본딩 솔루션 가속화를 위해 BE Semiconductor Industries의 지분 9%를 28억 달러에 인수했습니다.

* 2025년 1월: Mycronic은 AI 광학 모듈을 겨냥한 1µm 배치 정확도를 갖춘 고속 다이 본더 MRSI-LEAP를 출시했습니다.

* 2025년 1월: Micross는 Integra Technologies 인수를 완료하여 미국 OSAT(Outsourced Semiconductor Assembly and Test) 역량을 확장했습니다.

이러한 시장 동향과 기술 발전은 다이 어태치 장비 시장이 앞으로도 혁신과 성장을 지속할 것임을 시사합니다.

다이 어태치 장비 시장 보고서 요약

본 보고서는 반도체 다이를 패키지, 기판 또는 다른 다이에 부착하는 공정인 다이 어태치(Die Attach) 장비 시장에 대한 심층 분석을 제공합니다. 이는 에폭시, 소프트 솔더 본딩 등 다양한 기술을 활용하여 메모리, RF 및 MEMS, LED 등 광범위한 애플리케이션을 위한 멀티칩 본더를 포함합니다.

1. 연구 범위 및 시장 세분화

보고서는 시장을 다음과 같이 세분화하여 분석합니다:

* 본더 유형: 다이 본더, 플립칩 본더

* 본딩 기술: 에폭시, 공정(Eutectic), 소프트 솔더, 하이브리드 본딩, 기타

* 애플리케이션: 메모리, RF 및 MEMS, LED, CMOS 이미지 센서, 로직, 광전자/포토닉스, 기타

* 최종 사용자 산업: 가전제품, 자동차 및 운송, 산업 및 전력, 통신 및 데이터 통신, 항공우주 및 방위, 헬스케어 및 생명 과학

* 지역: 북미(미국, 캐나다, 멕시코), 남미, 유럽, 아시아 태평양(중국, 일본, 인도, 한국, 동남아시아), 중동 및 아프리카

2. 시장 동인 및 제약

주요 시장 동인:

* 첨단 RF 모듈 내 AuSn 공정 다이 어태치 확장: 고성능 RF 통신 장비 수요 증가에 따른 기술 채택 확대.

* EV 인버터 내 SiC/GaN 개별 전력 소자 확산: 전기차 시장 성장에 따른 전력 반도체 수요 증대.

* 아시아 지역의 LED 미니/마이크로 디스플레이 생산 능력 증대: 차세대 디스플레이 기술 투자 활성화.

* 칩렛 기반 AI 가속기를 위한 이종 통합 수요: 고성능 컴퓨팅 및 AI 분야의 기술 발전.

* 미국 외 지역의 CHIPS 법안과 유사한 정부 인센티브: 반도체 제조 역량 강화를 위한 각국 정부의 지원.

* 고혼합 소량 생산 포토닉스 패키징 라인으로의 전환: 광통신 및 센서 분야의 맞춤형 솔루션 요구 증대.

주요 시장 제약:

* 열압축 본딩 시 치수 변화 및 기계적 불균형: 고온 공정에서의 수율 저하 문제.

* 스마트폰 CMOS 이미지 센서 설비 투자(Cap-Ex)의 주기적 둔화: 특정 애플리케이션 시장의 변동성.

* 5 µm 미만 배치 정확도 조립 엔지니어 인력 부족: 첨단 기술 요구에 부합하는 전문 인력의 제한.

* 인듐 및 금 가격 변동성에 대한 공급망 노출: 원자재 가격 불안정성이 생산 비용에 미치는 영향.

3. 시장 규모 및 성장 예측

다이 어태치 장비 시장은 2031년까지 34.9억 달러 규모에 도달할 것으로 예상되며, 2026년부터 연평균 성장률(CAGR) 10.36%를 기록할 전망입니다.

* 가장 빠르게 성장하는 본더 유형: 플립칩 본더는 첨단 패키징 채택 증가에 힘입어 11.35%의 CAGR로 성장할 것으로 예상됩니다.

* 하이브리드 본딩의 부상: 칩렛 기반 AI 가속기에 필요한 구리-구리 연결을 제공하며, 장비 수요가 11.58%의 CAGR로 증가하고 있습니다.

* 지역별 점유율: 북미 지역은 CHIPS Act 인센티브와 첨단 패키징 R&D에 힘입어 2025년 지출의 55.05%를 차지했습니다.

* 최고 성장 최종 사용자 부문: 자동차 및 운송 부문은 EV 전력 전자 장치 및 자율 시스템의 확대로 14.02%의 CAGR을 기록하며 선두를 달리고 있습니다.

* 기술적 과제: 열압축 본딩 시 300°C에 도달할 때 발생하는 열팽창 차이로 인한 기판 변형 및 미세 균열은 대형 패널 형식에서 수율을 저하시키는 주요 요인입니다.

4. 경쟁 환경

보고서는 시장 집중도, 주요 기업들의 전략적 움직임, 시장 점유율 분석을 포함한 경쟁 환경을 상세히 다룹니다. ASM Pacific Technology Ltd., MicroAssembly Technologies Ltd., Be Semiconductor Industries N.V., Palomar Technologies Inc., Shinkawa Ltd., MRSI Systems (Mycronic AB), Toray Engineering Co. Ltd., Panasonic Industry Co. Ltd., Yamaha Motor Robotics FA Co. Ltd., Hanwha Precision Machinery Co. Ltd., Nordson Dage Ltd., SUSS MicroTec SE, Towa Corporation, Hesse Mechatronics GmbH, Dr. Tresky AG, Fasford Technology Co. Ltd., Inseto UK Ltd., Kulicke and Soffa Industries Inc., Anza Technology Inc., SET Corporation SA (Smart Equipment Technology) 등 20개 주요 기업의 프로필이 포함되어 있습니다.

5. 시장 기회 및 미래 전망

보고서는 미개척 시장 및 충족되지 않은 요구 사항에 대한 평가를 통해 향후 시장 기회와 전망을 제시합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 고급 RF 모듈에서 AuSn 공융 다이 접착의 확장

- 4.2.2 EV 인버터에서 SiC/GaN 개별 전력 장치의 확산

- 4.2.3 아시아에서 LED 미니/마이크로 디스플레이 생산 능력 증대

- 4.2.4 칩렛 기반 AI 가속기에 대한 이종 통합 수요

- 4.2.5 미국 외 지역의 정부 CHIPS 스타일 팹 장비 인센티브

- 4.2.6 다품종 소량 광자 패키징 라인으로의 전환

- 4.3 시장 제약

- 4.3.1 열압축 중 치수 변화 및 기계적 불균형

- 4.3.2 스마트폰 CMOS 이미지 센서 설비 투자(cap-ex)의 주기적 둔화

- 4.3.3 5 µm 미만 배치 정확도 조립 엔지니어 인력 부족

- 4.3.4 인듐 및 금 가격 변동성에 대한 공급망 노출

- 4.4 산업 공급망 분석

- 4.5 거시 경제 요인의 영향

- 4.6 규제 환경

- 4.7 기술 전망

- 4.8 포터의 5가지 경쟁 요인 분석

- 4.8.1 신규 진입자의 위협

- 4.8.2 구매자의 교섭력

- 4.8.3 공급업체의 교섭력

- 4.8.4 대체재의 위협

- 4.8.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 본더 유형별

- 5.1.1 다이 본더

- 5.1.2 플립칩 본더

- 5.2 본딩 기술별

- 5.2.1 에폭시

- 5.2.2 공정

- 5.2.3 연납

- 5.2.4 하이브리드 본딩

- 5.2.5 기타 본딩 기술

- 5.3 애플리케이션별

- 5.3.1 메모리

- 5.3.2 RF 및 MEMS

- 5.3.3 LED

- 5.3.4 CMOS 이미지 센서

- 5.3.5 로직

- 5.3.6 광전자공학 / 포토닉스

- 5.3.7 기타 애플리케이션

- 5.4 최종 사용자 산업별

- 5.4.1 가전제품

- 5.4.2 자동차 및 운송

- 5.4.3 산업 및 전력

- 5.4.4 통신 및 데이터 통신

- 5.4.5 항공우주 및 방위

- 5.4.6 의료 및 생명 과학

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 남미

- 5.5.2.1 브라질

- 5.5.2.2 아르헨티나

- 5.5.2.3 남미 기타 지역

- 5.5.3 유럽

- 5.5.3.1 독일

- 5.5.3.2 영국

- 5.5.3.3 프랑스

- 5.5.3.4 이탈리아

- 5.5.3.5 스페인

- 5.5.3.6 러시아

- 5.5.3.7 유럽 기타 지역

- 5.5.4 아시아 태평양

- 5.5.4.1 중국

- 5.5.4.2 일본

- 5.5.4.3 인도

- 5.5.4.4 대한민국

- 5.5.4.5 동남아시아

- 5.5.4.6 아시아 태평양 기타 지역

- 5.5.5 중동 및 아프리카

- 5.5.5.1 중동

- 5.5.5.1.1 사우디아라비아

- 5.5.5.1.2 아랍에미리트

- 5.5.5.1.3 튀르키예

- 5.5.5.1.4 중동 기타 지역

- 5.5.5.2 아프리카

- 5.5.5.2.1 남아프리카 공화국

- 5.5.5.2.2 나이지리아

- 5.5.5.2.3 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 ASM Pacific Technology Ltd.

- 6.4.2 MicroAssembly Technologies Ltd.

- 6.4.3 Be Semiconductor Industries N.V.

- 6.4.4 Palomar Technologies Inc.

- 6.4.5 Shinkawa Ltd.

- 6.4.6 MRSI Systems (Mycronic AB)

- 6.4.7 Toray Engineering Co. Ltd.

- 6.4.8 Panasonic Industry Co. Ltd.

- 6.4.9 Yamaha Motor Robotics FA Co. Ltd.

- 6.4.10 Hanwha Precision Machinery Co. Ltd.

- 6.4.11 Nordson Dage Ltd.

- 6.4.12 SUSS MicroTec SE

- 6.4.13 Towa Corporation

- 6.4.14 Hesse Mechatronics GmbH

- 6.4.15 Dr. Tresky AG

- 6.4.16 Fasford Technology Co. Ltd.

- 6.4.17 Inseto UK Ltd.

- 6.4.18 Kulicke and Soffa Industries Inc.

- 6.4.19 Anza Technology Inc.

- 6.4.20 SET Corporation SA (Smart Equipment Technology)

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

다이 어태치 장비는 반도체 제조 공정의 핵심 단계 중 하나인 패키징 공정에서 필수적으로 사용되는 장비입니다. 이는 웨이퍼에서 개별적으로 절단된 반도체 칩, 즉 다이(Die)를 리드프레임, 서브스트레이트, 또는 다른 패키징 기판 위에 정확하고 견고하게 접착시키는 역할을 수행합니다. 다이 어태치 공정은 칩과 기판 간의 전기적, 열적 연결을 형성하며, 최종 제품의 성능과 신뢰성에 직접적인 영향을 미치므로 고속, 고정밀, 고신뢰성이 요구되는 첨단 기술 집약적인 분야입니다.

다이 어태치 장비는 사용되는 본딩 재료와 방식에 따라 여러 종류로 분류됩니다. 첫째, 에폭시 다이 본더는 전도성 또는 비전도성 에폭시를 사용하여 다이를 기판에 접착하는 가장 일반적인 방식입니다. 주로 와이어 본딩 기반의 패키지에 널리 사용됩니다. 둘째, 솔더 다이 본더는 솔더 페이스트나 솔더 볼을 사용하여 다이를 접착하며, 리플로우 공정을 통해 솔더를 녹여 접합합니다. 이는 높은 열 전도성과 전기적 성능이 요구되는 파워 디바이스나 플립칩 패키징에 주로 적용됩니다. 셋째, 필름 다이 본더는 다이 어태치 필름(DAF)을 사용하여 다이를 접착하는 방식으로, 얇은 패키지나 스택 다이(Stack Die)와 같은 고밀도 패키징에 유리합니다. 넷째, 플립칩 본더는 다이의 범프를 기판의 패드에 직접 연결하는 방식으로, 고성능 및 고밀도 패키징에 특화되어 있으며, 솔더 범프를 녹여 접합하는 것이 일반적입니다. 마지막으로, 멀티 다이 본더는 여러 개의 다이를 하나의 기판 위에 동시에 또는 순차적으로 접착하는 장비로, SiP(System-in-Package)나 3D 패키징과 같은 이종 집적 기술에 필수적입니다.

이러한 다이 어태치 장비는 다양한 반도체 제품의 생산에 활용됩니다. 메모리 반도체(DRAM, NAND 플래시), 비메모리 반도체(AP, CPU, GPU, 마이크로컨트롤러), 파워 반도체(IGBT, 전력 소자), 광반도체(LED, 레이저 다이오드), MEMS 센서 등 거의 모든 종류의 반도체 패키징에 사용됩니다. 특히, SiP, PoP(Package-on-Package), 3D IC, 팬아웃(Fan-out) 패키징과 같은 고급 패키징 기술의 발전과 함께 그 중요성이 더욱 부각되고 있습니다.

다이 어태치 장비의 성능을 좌우하는 관련 기술로는 여러 가지가 있습니다. 다이와 기판의 정확한 위치 정렬을 위한 고해상도 비전 시스템 및 이미지 처리 기술, 서보 모터나 리니어 모터를 활용한 초정밀 모션 제어 기술, 에폭시, 솔더 페이스트, DAF 등 다양한 본딩 재료의 특성을 이해하고 적용하는 본딩 재료 기술, 솔더 리플로우나 큐어링을 위한 정밀 열 관리 기술, 웨이퍼에서 다이를 정확하게 픽업하고 기판에 배치하는 픽앤플레이스 기술, 그리고 생산성 향상을 위한 자동화 및 로봇 기술 등이 있습니다. 또한, 실시간 공정 모니터링 및 제어 기술은 수율 최적화에 기여합니다.

현재 다이 어태치 장비 시장은 인공지능(AI), 5G, 자율주행, IoT 등 첨단 기술의 발전으로 인한 반도체 수요 증가에 힘입어 지속적인 성장을 보이고 있습니다. 반도체 칩의 미세화, 고집적화, 그리고 이종 집적(Heterogeneous Integration) 패키징의 확산은 고정밀, 고속, 멀티 다이 본딩이 가능한 장비에 대한 요구를 증대시키고 있습니다. 글로벌 시장에서는 ASM Pacific Technology (ASMPT), K&S (Kulicke & Soffa), BE Semiconductor Industries (Besi), DISCO, Shinkawa 등과 같은 선도 기업들이 기술 경쟁을 주도하고 있으며, 국내 기업들도 특정 분야에서 경쟁력을 확보하고 있습니다. 기술 난이도 상승과 함께 장비 업체 간의 경쟁이 심화되고 있으며, 고객 맞춤형 솔루션 제공이 중요한 경쟁 요소로 부상하고 있습니다.

미래 다이 어태치 장비 시장은 더욱 복잡하고 정교한 기술 발전을 요구할 것으로 전망됩니다. 3D IC, SiP, 팬아웃 웨이퍼 레벨 패키징(FOWLP) 등 이종 집적 기술의 확산은 마이크론 단위의 초정밀도와 초당 수십 개의 다이를 처리하는 고속화 기술의 중요성을 더욱 높일 것입니다. 또한, AI 기반의 비전 시스템, 자율 공정 최적화, 예지 보전(Predictive Maintenance) 등 스마트 팩토리 구현을 위한 자동화 및 지능화 기술이 적극적으로 접목될 것입니다. 공정 효율성 증대와 함께 에너지 소비를 줄이고 친환경 재료를 사용하는 방향으로 기술 개발이 이루어질 것이며, 저온 솔더나 나노 본딩 재료와 같은 새로운 본딩 재료 기술과의 융합을 통해 혁신적인 솔루션이 등장할 것으로 예상됩니다. 다양한 종류의 다이와 기판, 본딩 재료에 유연하게 대응할 수 있는 모듈형 장비 설계 또한 중요한 미래 기술 트렌드가 될 것입니다.