❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

인쇄 장비 시장 개요: 성장 동향 및 전망 (2026-2031)

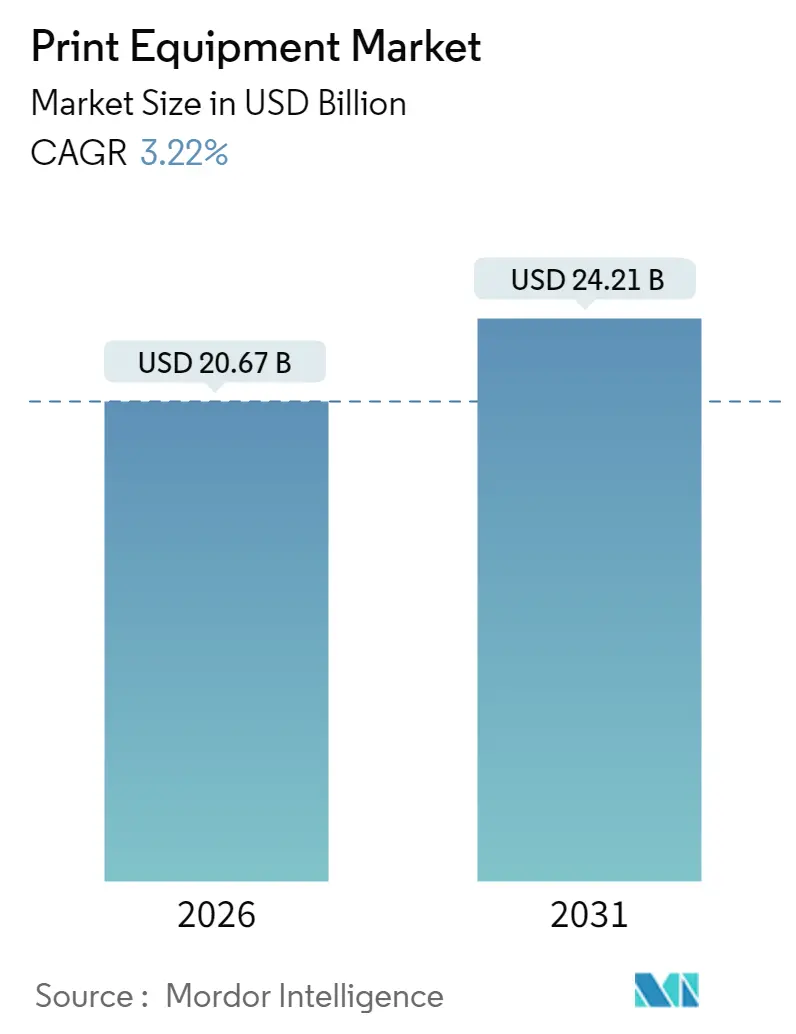

모르도르 인텔리전스(Mordor Intelligence)의 보고서에 따르면, 인쇄 장비 시장은 2026년 206억 7천만 달러 규모에서 2031년에는 242억 1천만 달러에 이를 것으로 전망되며, 예측 기간(2026-2031) 동안 연평균 3.22%의 성장률을 기록할 것으로 예상됩니다. 이러한 성장은 플렉소그래피 인쇄기의 꾸준한 자본 교체 주기, 주문형 인쇄를 위한 디지털 시스템 주문 증가, 가변 데이터 인쇄에 유리한 일련번호 라벨링 규제 의무화 등에 힘입은 바가 큽니다. 보안 및 거래 인쇄 분야에서는 첨단 위조 방지 기능을 갖춘 특수 장비에 대한 투자가 지속되고 있으며, 전자상거래 포장은 소량 인쇄 및 빠른 작업 전환으로의 광범위한 변화를 주도하고 있습니다.

시장 세분화 및 주요 동향

인쇄 장비 시장은 기술(웹 오프셋 리소그래피, 플렉소그래피, 그라비아, 스크린 인쇄, 디지털), 장비 유형(프리프레스 시스템, 프레스 등), 애플리케이션(서적 및 출판, 광고 및 간판 등), 최종 사용자 산업(포장 컨버터, 상업용 인쇄업체 등) 및 지역별로 세분화됩니다.

주요 보고서 요약:

* 기술별: 2025년 플렉소그래피 인쇄기는 인쇄 장비 시장 점유율의 38.12%를 차지했으며, 디지털 시스템은 2031년까지 연평균 5.55%로 가장 빠르게 성장할 것으로 예상됩니다.

* 장비 유형별: 2025년 프레스 라인은 인쇄 장비 시장 규모의 35.40%를 차지했으며, 예측 기간 동안 연평균 4.43% 성장할 것으로 전망됩니다.

* 애플리케이션별: 2025년 보안 및 거래 인쇄가 28.70%의 매출 점유율을 기록했으며, 포장 장비는 2031년까지 연평균 5.39%로 가장 높은 성장률을 보일 것으로 예측됩니다.

* 최종 사용자별: 2025년 상업용 인쇄업체가 인쇄 장비 시장의 47.95%를 차지했으며, 포장 컨버터는 2031년까지 연평균 4.71%로 가장 높은 성장률을 기록할 것입니다.

* 지역별: 2025년 아시아 태평양 지역이 인쇄 장비 시장 점유율의 40.05%로 가장 큰 비중을 차지했으며, 중동 및 아프리카 지역은 2031년까지 연평균 6.49%로 가장 빠르게 성장할 것으로 예상됩니다.

시장 성장 동인 (Drivers):

* 식품 및 의약품 디지털 라벨 규제: 규제 당국은 모든 의약품 판매 단위에 일련번호 바코드를, 식품 포장에는 알레르기 유발 물질 표시를 의무화하고 있습니다. 이는 브랜드 소유자가 고유 식별자를 인쇄하고 빈번한 라벨 수정을 해야 함을 의미합니다. 디지털 프레스는 플레이트 변경 없이 이러한 요구 사항을 충족하여 비용 효율적인 소량 생산과 실시간 데이터 통합을 가능하게 합니다. 유럽 연합과 미국에서 규제 준수 기한이 다가옴에 따라, 컨버터들은 추적성과 환자 안전을 보장하는 디지털 시스템에 대한 자본 예산을 가속화하고 있습니다.

* 주문형 서적 및 포장 인쇄: 재고 과잉 및 진부화를 피하는 소량 인쇄에 대한 구매자 습관 변화가 나타나고 있습니다. 출판사들은 100부 단위의 틈새 서적을 출시하고, 전자상거래 업체들은 주문별로 우편물을 개인화합니다. 디지털 프레스는 전통적인 오프셋 인쇄가 손익분기점을 넘기기 위해 최소 1,000부가 필요했던 인쇄량을 수익성 있게 처리할 수 있어, 중국, 인도, 미국 등의 컨버터들이 아날로그와 잉크젯 간 전환이 몇 분 안에 가능한 하이브리드 라인을 설치하도록 유도하고 있습니다.

* 브랜드 소유주의 SKU 확산: 소비재 기업들은 지역별 맛, 계절별 디자인, 인플루언서 협업 브랜드 등을 매년 두 자릿수로 늘려 SKU를 증식시키고 있습니다. 잦은 아트워크 변경은 기존 플렉소 라인의 플레이트 예산과 가동 중단 시간을 압박합니다. 빠른 교체가 가능한 아닐록스 슬리브 또는 인라인 UV-잉크젯 브리지를 갖춘 모듈형 프레스는 이러한 병목 현상을 제거하여, 한 번의 교대 근무로 수십 가지 라벨 버전을 거의 폐기물 없이 생산할 수 있게 합니다.

* 하이브리드 프레스의 총 소유 비용 절감: 하이브리드 라인은 플러드 컬러(flood colors)를 위한 아날로그 스테이션과 가변 그래픽을 위한 디지털 헤드를 통합하여, 완전 아날로그 또는 완전 디지털 워크플로우에 비해 잉크 소비와 준비 폐기물을 줄입니다. 컨버터들은 이러한 플랫폼 도입 후 기판 폐기물이 15% 감소하고 작업 처리 시간이 20% 단축되었다고 보고합니다. 인건비 및 공간 절감은 투자 회수 기간을 더욱 단축시키며, 특히 유럽과 같이 유틸리티 및 숙련된 작업자 비용이 높은 지역에서 더욱 두드러집니다.

시장 제약 요인 (Restraints):

* 그래픽 용지 가격 변동성: 펄프 부족 및 환율 변동은 코팅 용지 및 특수 기판 가격을 15~20% 급등시켜 인쇄업체의 마진을 잠식하고 임의적인 인쇄 캠페인을 지연시킵니다. 전 세계 니트로셀룰로스 부족과 관련된 잉크 비용 급등은 특히 환율이 약한 경제권의 컨버터들에게 추가적인 압력을 가합니다. 이러한 현금 흐름 압박은 신규 프레스 예산을 축소시켜 가격 급등 시 교체 주기를 늦춥니다.

* 숙련된 프레스 작업자 부족: 베테랑 작업자들이 은퇴하면서 인쇄 직업에 진입하는 견습생이 줄어들고 있습니다. 복잡한 다색 그라비아 및 대형 플렉소 라인은 빠르게 채워질 수 없는 실무 전문 지식을 요구합니다. 북미 및 유럽의 인쇄업체들은 12% 이상의 공석률을 보고하며, 이는 초과 근무를 강요하고 기계 활용도를 제한합니다. 공급업체들은 폐쇄 루프 색상 제어 및 예측 유지 보수를 위한 R&D를 가속화하여 소규모 인력으로도 정교한 라인을 운영할 수 있도록 하지만, 완전 자동화를 위한 자본 비용은 소규모 컨버터들에게 여전히 장벽으로 작용합니다.

기술별 분석:

플렉소그래피 플랫폼은 빠른 웹 속도, 광범위한 기판 호환성, 그리고 빠르게 변화하는 소비재 포장 분야에서의 확고한 사용 덕분에 2025년 인쇄 장비 시장 점유율의 38.12%를 유지했습니다. 반면, 디지털 프레스는 설치 기반은 작지만, 컨버터들이 가변 데이터 및 소량 배치 경제성을 추구함에 따라 연간 5.55%의 성장률을 보이고 있습니다. 그라비아 및 오프셋은 실린더 및 플레이트 상각이 여전히 수익성이 있는 초장기 인쇄를 위한 틈새 시장을 유지하며, 스크린 시스템은 전자 제품 및 특수 그래픽에 사용됩니다. 하이브리드 프레스 시장은 플렉소 데크와 잉크젯 브리지를 결합한 새로운 디자인이 처리량을 희생하지 않고 브랜드 소유주의 민첩성을 제공하기 때문에 가장 빠르게 성장하고 있습니다.

장비 유형별 분석:

프레스 본체는 2025년 인쇄 장비 시장 규모의 35.40%를 차지했으며, 사용자들이 기존 라인을 서보 구동 모델로 교체함에 따라 연평균 4.43% 성장할 것입니다. 프리프레스 CTP 장치는 직접 인쇄 헤드가 플레이트 수요를 줄이면서 완만한 성장을 보입니다. 포스트프레스 슬리터, 다이 커터 및 폴더 글루어는 포장 다각화와 연계하여 꾸준한 성장을 유지하며, 프레스 내부에 내장된 인라인 컨버팅 스테이션은 일부 독립형 후가공 장비를 대체합니다.

애플리케이션별 분석:

보안 및 거래 인쇄(화폐, 여권, 세금 스탬프)는 엄격한 위조 방지 사양과 긴 교체 주기에 힘입어 2025년 매출의 28.70%를 차지했습니다. 그러나 포장 분야는 전자상거래 소포 성장과 SKU 증가에 힘입어 연간 5.39% 성장하고 있습니다. 서적 및 출판은 프리미엄 커피 테이블 에디션이 전반적인 감소세를 상쇄하면서 안정화되고 있으며, 간판은 당일 캠페인 출시를 위해 UV-잉크젯으로 빠르게 전환되고 있습니다.

최종 사용자별 분석:

상업용 인쇄업체는 다양한 부문에 걸쳐 마케팅 자료, 다이렉트 메일 및 기업 문헌을 서비스하며 2025년 47.95%의 점유율을 차지했습니다. 반면, 포장 컨버터는 식료품점의 소량, 빈번한 라벨 주문으로의 전환을 활용하여 연평균 4.71%로 가장 빠르게 성장하고 있습니다. 소비재 공장 내 자체 운영 시설은 독점 아트워크를 제어하고 데이터를 보호하기 위해 꾸준히 투자합니다. 퀵 프린트 샵은 틈새 시장으로 남아 있지만, 소형 디지털 장치를 필요로 하는 와이드 포맷 및 특수 마감재를 통해 차별화됩니다.

지역별 분석:

* 아시아 태평양: 40.05%의 점유율로 글로벌 인쇄 장비 시장을 주도합니다. 중국과 인도는 포장 식품을 위한 고처리량 플렉소 라인을 구매하고, 일본은 정밀 보안 프레스에 집중하며, 한국은 OLED 패널 인쇄를 개척하고 있습니다. 아세안 국가들은 확산되는 현지 브랜드를 지원하기 위해 중급 디지털 하이브리드를 수용하고 있습니다.

* 북미: 프리미엄 장비 수요를 주도합니다. 브랜드 소유주들은 재활용 가능한 기판과 적시 배송을 요구하며, 컨버터들이 용제 기반 플렉소를 간접 식품 접촉 인증을 받은 수성 잉크젯 라인으로 교체하도록 장려합니다.

* 유럽: 기술 리더십과 엄격한 환경 규제가 개조를 촉진합니다. 제안된 포장 및 포장 폐기물 규제는 VOC 한도를 강화하여 컨버터들이 UV-LED 경화 및 완전 밀폐형 잉킹 회로로 전환하도록 유도합니다.

* 중동 및 아프리카: 걸프협력회의(GCC) 정부가 경제 기반을 다각화하고 아프리카 소비 시장이 확장됨에 따라, 비록 규모는 작지만 연평균 6.49%로 가장 빠르게 성장하고 있습니다.

* 남미: 브라질의 농산업 수출 및 지역 서적 인쇄 수요와 연계하여 안정적인 수요를 기록하지만, 통화 변동성이 대규모 자본 주문을 억제합니다.

경쟁 환경:

인쇄 장비 시장은 중간 정도의 파편화된 양상을 보입니다. 하이델베르그 드루크마쉬넨(Heidelberger Druckmaschinen), 쾨니히 & 바우어(Koenig and Bauer), 밥스트 그룹(Bobst Group)은 깊이 있는 기계적 노하우와 글로벌 지원 네트워크를 활용하며, HP, 캐논(Canon), 엡손(Epson)은 롤투롤 잉크젯 해상도 및 워크플로우 소프트웨어 분야에서 선두를 달리고 있습니다. 하이델베르그가 캐논의 잉크젯 엔진을 번들로 제공하고, 밥스트가 코닥(Kodak)의 ULTRAstream 헤드를 라벨 라인에 라이선스하는 등 파트너십이 확산되어 개발 주기를 단축하고 있습니다. 서비스형 인쇄(Print-as-a-service) 계약은 공급업체가 소모품 판매를 고정하고 예측 업그레이드를 위한 데이터를 확보하여 전환 비용을 강화할 수 있도록 합니다.

2025년 엡손은 Fiery를 5억 9,100만 달러에 인수하여 RIP 및 색상 관리 IP를 와이드 포맷 장치에 직접 내장함으로써 간판 및 골판지 애플리케이션 분야에서 경쟁력을 강화했습니다. 하이델베르그는 탄소 중립 생산 방식의 Jetfire 50 및 75 잉크젯 시트 프레스를 출시하여 지속 가능성 인증이 필요한 상업용 인쇄업체를 공략했습니다. 스타트업들은 수성 금속 잉크, 퇴비화 가능한 배리어 코팅, 유연 전자 제품용 전도성 페이스트와 같은 재료 과학에 집중하고 있습니다. 기존 업체들은 솔레니스(Solenis)와 같은 화학 회사와 독점 계약을 체결하여 Boardmaster 플렉소 플랫폼과 호환되는 카톤 라이닝을 공동 개발하는 방식으로 대응하고 있습니다. 특허 출원 동향은 AI 기반 검사 및 자율 작업 시퀀싱으로의 전환을 보여주며, 다음 경쟁의 전장이 기계적 처리량뿐만 아니라 데이터 분석이 될 것임을 시사합니다.

이 보고서는 글로벌 인쇄 장비 시장에 대한 포괄적인 분석을 제공합니다. 시장 정의, 연구 방법론, 주요 요약, 시장 환경, 시장 규모 및 성장 예측, 경쟁 환경, 시장 기회 및 미래 전망을 다룹니다.

2026년 기준 인쇄 장비 시장 규모는 206.7억 달러이며, 2031년까지 연평균 3.22%의 성장률을 보일 것으로 전망됩니다.

시장 성장의 주요 동력으로는 식품 및 의약품 디지털 라벨에 대한 규제 지원, 주문형 도서 및 포장 생산 증가로 인한 자본 지출(CAPEX) 확대, 브랜드 소유주의 SKU(재고 관리 단위) 확산 요구, 총 소유 비용(TCO)을 낮추는 하이브리드 프레스의 도입, 공급망 위험 완화를 위한 인쇄물 리쇼어링, 그리고 서비스형 인쇄(Print-as-a-service) 비즈니스 모델의 확산 등이 있습니다. 특히 하이브리드 프레스는 플렉소그래픽의 속도와 디지털의 유연성을 결합하여 기판 폐기물을 약 15% 절감하고 총 소유 비용을 낮추는 이점으로 인기를 얻고 있습니다.

반면, 시장 성장을 저해하는 요인으로는 그래픽 용지 가격의 변동성으로 인한 마진 압박, 숙련된 프레스 작업자 부족, 코로나19 팬데믹 이후 상업 인쇄업체의 CAPEX 동결, 그리고 용제 기반 잉크에 대한 ESG(환경, 사회, 지배구조) 심사 강화 등이 지목됩니다.

기술별로는 디지털 인쇄 시스템이 가변 데이터 및 소량 생산 능력 채택에 힘입어 연평균 5.55%로 가장 빠르게 성장하는 기술 부문입니다. 웹 오프셋 리소그래피, 플렉소그래픽, 그라비어, 스크린 인쇄 기술도 분석됩니다. 장비 유형별로는 프리프레스 시스템, 프레스(시트 피드, 롤 피드), 포스트프레스 및 마감, 보조 및 인라인 컨버팅 장비가 포함됩니다.

애플리케이션별로는 도서 및 출판, 광고 및 간판, 보안 및 거래, 포장, 기타 애플리케이션으로 분류됩니다. 특히 포장 애플리케이션은 전자상거래 및 SKU 확산 요구사항을 충족하기 위해 민첩한 프레스 구성에 대한 투자가 연평균 4.71%로 가장 빠르게 증가하는 최종 사용자 그룹입니다. 최종 사용자 산업별로는 포장 컨버터, 상업 인쇄업체, 사내/기업, 퀵 프린트 및 복사 상점 등이 포함됩니다.

지역별로는 아시아 태평양 지역이 중국의 제조 규모와 인도 및 동남아시아 전역의 소비 증가에 힘입어 전 세계 인쇄 장비 시장 점유율의 40.05%를 차지하며 수요를 선도하고 있습니다. 북미, 남미, 유럽, 중동 및 아프리카 지역도 상세히 분석됩니다.

경쟁 환경 섹션에서는 시장 집중도, 주요 기업의 전략적 움직임, 시장 점유율 분석이 제공되며, Heidelberger Druckmaschinen AG, Koenig and Bauer AG, Bobst Group SA, HP Inc., Canon Inc., Seiko Epson Corporation, Fujifilm Holdings Corporation, Ricoh Company Ltd. 등 주요 20개 기업의 프로필이 포함되어 있습니다.

보고서는 또한 산업 가치 사슬 분석, 규제 환경, 기술 전망, 거시 경제 요인의 영향, 포터의 5가지 경쟁 요인 분석을 통해 시장에 대한 심층적인 이해를 돕고, 시장 기회와 미래 전망을 제시합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 식품 및 제약 디지털 라벨에 대한 규제적 순풍

- 4.2.2 주문형 도서 및 포장 생산이 CAPEX를 견인

- 4.2.3 SKU 확산을 위한 브랜드 소유주의 추진

- 4.2.4 하이브리드 인쇄기가 총 소유 비용 절감

- 4.2.5 공급망 위험 완화를 위한 인쇄물 리쇼어링

- 4.2.6 서비스형 인쇄 비즈니스 모델

- 4.3 시장 제약

- 4.3.1 변동성 있는 그래픽 용지 가격이 마진 압박

- 4.3.2 숙련된 인쇄기 조작원 부족

- 4.3.3 코로나19 이후 상업용 인쇄업체의 설비 투자 동결

- 4.3.4 용제 기반 잉크에 대한 ESG 조사

- 4.4 산업 가치 사슬 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 거시 경제 요인이 시장에 미치는 영향

- 4.8 포터의 5가지 경쟁 요인 분석

- 4.8.1 신규 진입자의 위협

- 4.8.2 공급업체의 교섭력

- 4.8.3 구매자의 교섭력

- 4.8.4 대체재의 위협

- 4.8.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 기술별

- 5.1.1 웹 오프셋 석판 인쇄

- 5.1.2 플렉소그래픽

- 5.1.3 그라비아

- 5.1.4 스크린 인쇄

- 5.1.5 디지털

- 5.2 장비 유형별

- 5.2.1 프리프레스 시스템

- 5.2.2 인쇄기 (시트 공급식, 롤 공급식)

- 5.2.3 후가공 및 마감

- 5.2.4 보조 및 인라인 전환

- 5.3 애플리케이션별

- 5.3.1 도서 및 출판

- 5.3.2 광고 및 간판

- 5.3.3 보안 및 거래

- 5.3.4 포장

- 5.3.5 기타 애플리케이션

- 5.4 최종 사용자 산업별

- 5.4.1 포장 변환업체

- 5.4.2 상업 인쇄업체

- 5.4.3 사내/기업

- 5.4.4 퀵 프린트 및 복사점

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 남미

- 5.5.2.1 브라질

- 5.5.2.2 아르헨티나

- 5.5.2.3 남미 기타 지역

- 5.5.3 유럽

- 5.5.3.1 영국

- 5.5.3.2 독일

- 5.5.3.3 프랑스

- 5.5.3.4 스페인

- 5.5.3.5 이탈리아

- 5.5.3.6 유럽 기타 지역

- 5.5.4 아시아 태평양

- 5.5.4.1 중국

- 5.5.4.2 인도

- 5.5.4.3 일본

- 5.5.4.4 호주

- 5.5.4.5 대한민국

- 5.5.4.6 아시아 태평양 기타 지역

- 5.5.5 중동 및 아프리카

- 5.5.5.1 중동

- 5.5.5.1.1 사우디아라비아

- 5.5.5.1.2 아랍에미리트

- 5.5.5.1.3 튀르키예

- 5.5.5.1.4 중동 기타 지역

- 5.5.5.2 아프리카

- 5.5.5.2.1 남아프리카 공화국

- 5.5.5.2.2 케냐

- 5.5.5.2.3 아프리카 기타 지역

- 5.5.5.1 중동

- 5.5.1 북미

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 수준 개요, 시장 수준 개요, 핵심 부문, 사용 가능한 재무 정보, 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Heidelberger Druckmaschinen AG

- 6.4.2 Koenig and Bauer AG

- 6.4.3 Bobst Group SA

- 6.4.4 HP Inc.

- 6.4.5 Canon Inc.

- 6.4.6 Seiko Epson Corporation

- 6.4.7 Fujifilm Holdings Corporation

- 6.4.8 Ricoh Company Ltd.

- 6.4.9 Electronics for Imaging, Inc.

- 6.4.10 Durst Phototechnik AG

- 6.4.11 Mark Andy Inc.

- 6.4.12 Nilpeter A/S

- 6.4.13 Gallus Ferd. Rüesch AG (Heidelberg)

- 6.4.14 OMET S.r.l.

- 6.4.15 MPS Systems B.V.

- 6.4.16 Uteco Converting SpA

- 6.4.17 Manroland Goss Web Systems GmbH

- 6.4.18 Agfa-Gevaert Group NV

- 6.4.19 Brother Industries Ltd.

- 6.4.20 AB Graphic International Ltd.

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

인쇄 장비는 텍스트, 이미지, 그래픽 등 다양한 시각 정보를 종이, 필름, 직물, 금속 등 특정 매체에 복제하거나 전사하는 데 사용되는 모든 기계 및 시스템을 총칭합니다. 이는 정보 전달, 예술 표현, 제품 생산 등 광범위한 목적으로 활용되며, 디지털화와 자동화가 가속화되면서 그 범위와 기능이 더욱 확장되고 있습니다. 인쇄 장비는 단순히 정보를 복사하는 것을 넘어, 현대 사회의 커뮤니케이션과 산업 생산에 필수적인 요소로 자리매김하고 있습니다.

인쇄 장비의 종류는 크게 전통 인쇄 방식과 디지털 인쇄 방식으로 나눌 수 있습니다. 전통 인쇄 방식으로는 대량 생산에 적합하며 고품질 인쇄가 가능한 옵셋 인쇄가 가장 널리 사용됩니다. 이는 상업 인쇄, 서적, 잡지 등에서 주로 활용됩니다. 오목판 인쇄 방식인 그라비아 인쇄는 잉크층이 두꺼워 색상이 선명하고 내구성이 뛰어나 포장재, 벽지, 특수 인쇄에 적합합니다. 유연한 수지판을 사용하는 볼록판 인쇄 방식인 플렉소 인쇄는 포장재, 라벨, 비닐 봉투 등 다양한 비흡수성 재료에 인쇄가 용이합니다. 망사를 이용하여 잉크를 통과시키는 스크린 인쇄는 직물, 전자회로, 특수 재료 등 다양한 표면에 두꺼운 잉크층을 형성할 수 있습니다. 한편, 디지털 인쇄 방식은 소량 다품종 인쇄 및 가변 데이터 인쇄에 강점을 가집니다. 노즐에서 미세한 잉크 방울을 분사하는 잉크젯 인쇄는 사무용 프린터부터 대형 포스터, 산업용 잉크젯에 이르기까지 폭넓게 사용됩니다. 레이저 프린터로 대표되는 토너 인쇄, 즉 전자사진 인쇄는 정전기를 이용하여 토너를 종이에 부착하고 열로 고정하는 방식으로, 빠른 속도와 고품질로 사무용 및 상업용 소량 인쇄에 널리 활용됩니다. 이 외에도 적층 제조 방식의 3D 프린팅과 섬유, 세라믹, 전자회로 등 특정 산업 분야에 특화된 산업용 인쇄 장비가 존재합니다.

인쇄 장비의 용도는 매우 다양합니다. 서적, 잡지, 브로슈어, 카탈로그, 포스터 등 대량 인쇄물 제작을 위한 상업 인쇄 분야에서 핵심적인 역할을 수행합니다. 식품, 음료, 의약품, 생활용품 등의 포장재 및 라벨 인쇄를 담당하는 포장 인쇄 분야에서도 필수적입니다. 신문, 교과서, 단행본 등 출판물 제작을 위한 출판 인쇄, 그리고 문서 출력 및 사진 인쇄를 위한 사무용 및 개인용 인쇄도 중요한 용도입니다. 나아가 섬유, 건축 자재, 전자 부품, 자동차 부품, 의료 기기 등 다양한 산업 제품에 직접 인쇄를 적용하는 산업용 인쇄 분야는 그 중요성이 점차 커지고 있습니다. 화폐, 유가증권 등 보안 인쇄, 3D 프린팅, RFID나 센서와 같은 기능성 인쇄 등 특수 인쇄 분야에서도 인쇄 장비는 혁신적인 솔루션을 제공하고 있습니다.

인쇄 장비 산업은 다양한 관련 기술의 발전과 밀접하게 연관되어 있습니다. 디자인부터 인쇄, 후가공까지 전 과정을 디지털화하여 효율성을 높이는 디지털 워크플로우 기술은 인쇄 생산성을 혁신하고 있습니다. 인쇄 준비, 용지 공급, 후가공, 검수 등 전 과정에 자동화 시스템 및 로봇 기술을 도입하여 생산성 향상 및 인건비 절감을 실현하고 있습니다. 친환경 잉크(UV 잉크, 수성 잉크), 기능성 잉크(전도성 잉크, 발광 잉크), 고해상도 토너 등 잉크 및 토너 기술의 발전은 인쇄 품질과 적용 범위를 확장하고 있습니다. 종이, 필름, 직물, 금속, 유리, 플라스틱 등 다양한 인쇄 매체와 특수 코팅 기술을 포함하는 소재 기술 또한 인쇄의 가능성을 넓히고 있습니다. 인쇄 전 과정에서 일관된 색상 재현을 위한 색상 관리 시스템은 고품질 인쇄의 필수 요소입니다. 각 인쇄물마다 내용이나 이미지를 다르게 인쇄하는 가변 데이터 인쇄(VDP)는 개인 맞춤형 마케팅에 효과적으로 활용됩니다. 또한, 클라우드 기반 인쇄 솔루션, 인공지능(AI)을 활용한 품질 검수 및 예측 유지보수 등 클라우드 및 AI 기술의 접목은 인쇄 산업의 지능화를 가속화하고 있습니다.

인쇄 장비 시장은 디지털 미디어의 확산으로 전통적인 상업 인쇄 시장이 일부 축소되는 경향을 보이지만, 고품질, 소량 다품종, 맞춤형 인쇄 수요의 증가로 인해 변화와 성장을 동시에 겪고 있습니다. 개인화, 가변 데이터 인쇄, 온디맨드(On-Demand) 인쇄의 확대로 디지털 인쇄 장비 시장은 꾸준히 성장세를 유지하고 있습니다. 특히 섬유, 전자, 자동차, 의료 등 다양한 산업 분야에서 제품 생산 공정의 일부로 인쇄 기술이 활용되는 산업용 인쇄 시장은 새로운 성장 동력으로 부상하고 있습니다. 환경 규제 강화와 소비자 인식 변화에 따라 친환경 잉크, 에너지 효율적인 장비, 폐기물 감소 기술 개발 등 친환경 및 지속 가능성이 시장의 중요한 화두가 되고 있습니다. HP, Canon, Xerox, Ricoh, Konica Minolta와 같은 디지털 인쇄 강자들과 Heidelberg, Komori, Manroland 등 전통 옵셋 인쇄 장비 기업, 그리고 Bobst와 같은 포장 인쇄 전문 기업들이 글로벌 시장을 주도하고 있습니다.

미래 인쇄 장비 산업은 초개인화 및 맞춤형 인쇄의 확대를 통해 소비자의 개별 요구에 부응하는 소량 다품종 인쇄가 더욱 보편화될 것으로 전망됩니다. 산업용 인쇄는 3D 프린팅 기술과의 융합, 기능성 소재 인쇄, 스마트 팩토리와의 연동을 통해 제조 공정의 핵심 요소로 자리매김할 것입니다. 지속 가능한 인쇄 솔루션 개발은 더욱 가속화되어 친환경 소재 및 공정 개발, 에너지 효율 극대화, 폐기물 최소화를 위한 기술 혁신이 이루어질 것입니다. 인쇄와 디지털 기술의 융합은 증강 현실(AR) 인쇄, 사물 인터넷(IoT) 기반의 스마트 인쇄 장비, 클라우드 기반의 통합 인쇄 플랫폼 등 다양한 형태로 심화될 것입니다. 인쇄 공정 전반의 완전 자동화와 인공지능 기반의 품질 관리 및 예측 유지보수 시스템이 보편화되는 지능화 또한 중요한 미래 방향입니다. 나아가 장비 구매보다는 인쇄 서비스를 구독하거나 이용하는 '서비스로서의 인쇄(Printing as a Service, PaaS)' 모델이 확산될 가능성도 있습니다. 이러한 변화들은 인쇄 장비 산업이 단순한 복제 기술을 넘어, 고부가가치 제조 및 정보 전달 솔루션 산업으로 진화하고 있음을 보여줍니다.