❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

셰일가스 시장 개요 보고서 요약 (2025-2030년 예측)

본 보고서는 셰일가스 시장의 규모 및 점유율 분석, 성장 동향 및 2025년부터 2030년까지의 예측을 다루고 있습니다. 전 세계 셰일가스 시장은 북미, 남미, 아시아 태평양, 유럽, 중동 및 아프리카 지역으로 구분하여 분석됩니다.

# 1. 시장 현황 및 예측

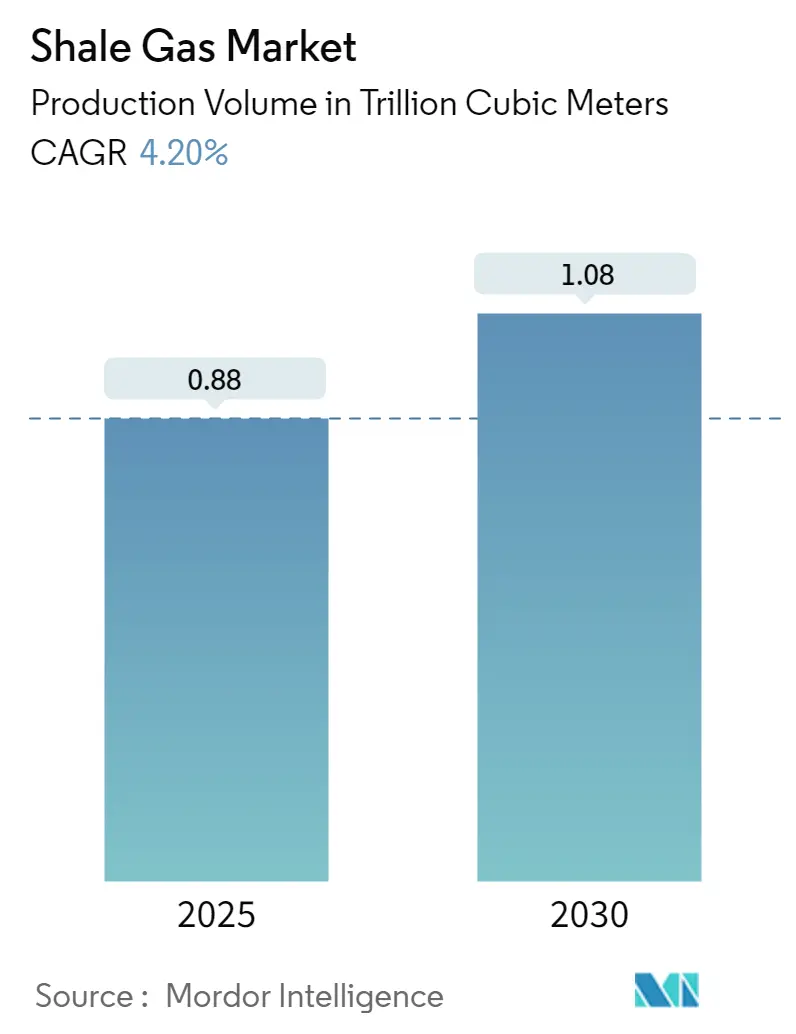

시장 현황에 따르면, 연구 기간은 2020년부터 2030년까지이며, 셰일가스 생산량 기준 시장 규모는 2025년 0.88조 입방미터에서 2030년 1.08조 입방미터로 성장할 것으로 예상됩니다. 이 기간 동안 연평균 성장률(CAGR)은 4.20%에 달할 것입니다. 북미 지역은 가장 빠르게 성장하는 동시에 가장 큰 시장이 될 것으로 전망되며, 시장 집중도는 중간 수준으로 평가됩니다. 주요 기업으로는 Chesapeake Energy Corporation, Shell PLC, Exxon Mobil Corporation, PetroChina Company Limited, ConocoPhillips Company 등이 있습니다.

# 2. 시장 개요

중기적으로 셰일가스 시장은 입증된 셰일가스 매장량과 수평 시추 및 수압 파쇄(hydraulic fracturing)와 같은 최신 기술 개입에 힘입어 장기적인 성장을 견인할 것으로 예상됩니다. 그러나 셰일가스 생산 비용보다 낮은 유가 변동성과 높은 탐사 비용은 시장 성장을 저해하는 주요 요인으로 작용하고 있습니다. 그럼에도 불구하고, 새로운 셰일가스 매장량의 발견은 향후 시장에 여러 기회를 창출할 것으로 기대됩니다. 특히 북미 지역은 대규모 셰일가스 생산량에 힘입어 예측 기간 동안 가장 큰 시장이 될 것으로 보이며, 미국이 이 지역의 셰일가스 생산을 주도할 것입니다.

# 3. 주요 시장 동향 및 통찰

1) 환경 문제 증가로 인한 시장 성장 제약

셰일가스 시추 과정에서 발생하는 메탄가스 배출은 대기 오염 위험을 초래하며, 수압 파쇄에 사용되는 화학 처리수의 부적절한 폐기는 심각한 지표수 오염을 유발할 수 있습니다. 이는 전 세계 환경 보호 단체 및 비정부 기구(NGO)로부터 비판을 받고 있습니다. 건강 및 농업에 미치는 영향으로 인해 지역 농민과 주민들은 수압 파쇄에 반복적으로 반대해왔습니다.

또한, 일반적인 수압 파쇄정은 작업 중 약 200만~1,000만 갤런의 물을 필요로 하여, 특히 가뭄에 취약한 지역에서는 수자원 공급에 추가적인 부담을 줍니다. 2022년 북미와 아시아 태평양 지역은 세계에서 가장 높은 이산화탄소 배출량을 기록했으며, 유럽, 중동 및 아프리카는 가장 낮은 배출량을 보였습니다. 화석 연료 및 산업에서 발생하는 전 세계 이산화탄소 배출량은 2022년 371.5억 미터톤에 달했으며, 2023년에는 1.1% 증가한 375.5억 미터톤으로 사상 최고치를 기록할 것으로 예상됩니다. 1990년 이후 전 세계 이산화탄소 배출량은 60% 이상 증가했습니다.

최근 미국 서부 텍사스의 퍼미안 분지(Permian Basin) 지역(미국 셰일가스 활동 성장을 주도할 것으로 예상되는 지역)에서는 물 부족 문제로 인해 셰일가스 기업들이 농민들의 반대에 직면했습니다. 미국 지질조사국(USGS)은 최근 중부 및 동부 미국의 특정 지역에서 발생한 지진 증가의 원인을 셰일가스 활동으로 지목하기도 했습니다. 이처럼 증가하는 환경 문제는 예측 기간 동안 시장 성장을 제약할 것으로 전망됩니다.

2) 북미 지역의 시장 지배

미국은 세계 최대의 셰일가스 생산국입니다. 브라질, 캐나다, 중국, 아르헨티나 등 여러 국가가 미국의 셰일 붐을 모방하려 노력했지만 성공하지 못했습니다. 중국에서는 상당한 진전이 있었으나, 불안정한 매장층으로 인한 어려움 때문에 예측 기간 동안 셰일가스 생산량은 소폭 증가에 그칠 수 있습니다.

미국 에너지정보청(EIA)에 따르면, 2022년 미국의 셰일층 건성 천연가스 생산량은 약 28.5조 입방피트(Tcf)로, 전체 미국 건성 천연가스 생산량의 약 80%를 차지했습니다. 전국적으로 새로운 시추정이 개발됨에 따라 셰일가스 생산량은 더욱 증가할 수 있습니다.

캐나다는 상당한 재래식 가스 매장량을 보유하고 있으며, 최근 셰일 붐이 일어나기 전까지 수십 년 동안 미국의 주요 천연가스 공급원이었습니다. 그러나 재래식 천연가스 자원의 감소로 인해 캐나다 산업은 셰일가스를 포함한 비재래식 자원으로 전환하고 있습니다. 현재 많은 석유 및 가스 기업들이 앨버타, 브리티시컬럼비아, 퀘벡, 뉴브런즈윅에서 셰일가스 자원을 탐사 및 개발하고 있으며, 이는 향후 셰일가스 생산량의 격차를 해소할 수 있을 것입니다.

EIA의 추정치는 예측 기간 동안 이 지역의 천연가스 공급 수요가 증가할 수 있음을 보여주며, 이는 셰일가스 탐사 및 생산에 대한 투자를 유치할 것으로 예상됩니다. 따라서 북미 대륙의 압도적인 생산량으로 인해 북미 지역이 시장을 지배할 것으로 전망됩니다.

# 4. 경쟁 환경

셰일가스 시장은 중간 정도의 파편화된(semi-fragmented) 시장 구조를 보입니다. 주요 기업으로는 Exxon Mobil Corporation, ConocoPhillips Company, Chevron Corporation, PetroChina Company Limited, Shell PLC, Chesapeake Energy Corporation 등이 있습니다.

# 5. 최근 산업 동향

* 2023년 12월: 영국 정부는 셰일가스 개발 지원을 지속하겠다는 정부 공약을 이행하기 위한 새로운 조치 패키지를 발표했습니다. 이 패키지에는 셰일 환경 규제 기관(Shale Environmental Regulator) 설립과 계획 프로세스에만 전념하는 새로운 계획 중개 서비스(Planning Brokerage Service)가 포함됩니다.

* 2023년 8월: Falcon Oil & Gas와 합작 투자 파트너인 Tamboran Resources는 호주 비탈루(Beetaloo) 분지에 위치한 셰난도 사우스 1H(Shenandoah South 1H, SS1H) 셰일가스 탐사정 시추 중 상당한 양의 건성 가스(dry gas) 잠재력을 발견했습니다.

* 2022년 10월: 시노펙(Sinopec)은 쓰촨 분지(Sichuan basin)에서 중요한 셰일가스 매장량을 발견하여, 중국 남서부에서 연간 1,000억 입방미터의 가스 생산 능력을 구축할 수 있는 기반을 마련했습니다.

글로벌 셰일가스 시장 보고서 요약

본 보고서는 글로벌 셰일가스 시장에 대한 포괄적인 분석을 제공하며, 연구 범위, 시장 정의, 연구 가정을 포함합니다. 엄격한 연구 방법론을 기반으로 시장 현황과 미래 전망을 제시합니다.

시장 정의 및 개요: 셰일가스는 셰일층 또는 퇴적암의 공극 내에 갇힌 천연가스를 의미합니다. 시장은 지리적 세그먼트별로 분류되며, 생산량 기준으로 시장 규모와 예측이 이루어집니다.

시장 규모 및 성장 전망:

2024년 글로벌 셰일가스 시장 규모는 0.84조 입방미터로 추정됩니다.

2025년에는 0.88조 입방미터에 도달할 것으로 예상되며, 2030년까지 연평균 4.20%의 성장률(CAGR)을 기록하여 1.08조 입방미터에 이를 것으로 전망됩니다.

시장 동인 및 제약:

주요 동인: 입증된 셰일가스 매장량과 수평 시추 및 수압 파쇄 기술의 발전이 시장 성장을 견인하고 있습니다.

주요 제약: 높은 탐사 비용은 시장 확장에 있어 중요한 제약 요인으로 작용합니다.

주요 트렌드 및 정책: 최근 동향 및 개발, 정부 정책 및 규제, 공급망 분석, 그리고 포터의 5가지 경쟁 요인 분석(공급자 및 소비자의 교섭력, 신규 진입자의 위협, 대체재의 위협, 경쟁 강도)을 통해 시장 역학을 심층적으로 다룹니다.

시장 세분화 (지리적 관점):

시장은 북미, 남미, 아시아-태평양, 유럽, 중동 및 아프리카의 주요 지역으로 세분화됩니다.

특히 북미 지역은 2025년 가장 큰 시장 점유율을 차지하며, 예측 기간(2025-2030년) 동안 가장 높은 연평균 성장률을 보일 것으로 예상되는 핵심 지역입니다.

각 지역별로 미국, 캐나다, 중국, 인도, 독일, 영국, 브라질, 아르헨티나, UAE, 사우디아라비아 등 주요 국가들이 상세하게 분석됩니다.

경쟁 환경:

보고서는 합병 및 인수, 합작 투자, 협력 및 계약 등 주요 기업들의 전략을 분석합니다.

Exxon Mobil Corporation, ConocoPhillips Company, Chevron Corporation, PetroChina Company Limited, Shell PLC 등이 주요 시장 참여자로 언급되며, 이들 기업의 프로필과 시장 내 순위가 제시됩니다.

시장 기회 및 미래 동향: 새로운 셰일가스 매장량의 발견이 중요한 시장 기회이자 미래 동향으로 제시됩니다.

결론: 본 보고서는 글로벌 셰일가스 시장의 현재와 미래를 이해하는 데 필수적인 정보를 제공하며, 관련 산업 참여자들에게 전략적 의사결정을 위한 귀중한 통찰력을 제공합니다.

1. 서론

- 1.1 연구 범위

- 1.2 시장 정의

- 1.3 연구 가정

2. 연구 방법론

3. 요약

4. 시장 개요

- 4.1 서론

- 4.2 셰일가스 생산 및 2029년까지의 예측

- 4.3 최근 동향 및 발전

- 4.4 정부 정책 및 규제

- 4.5 시장 역학

- 4.5.1 동인

- 4.5.1.1 입증된 셰일가스 매장량

- 4.5.1.2 수평 시추 및 수압 파쇄 기술 발전

- 4.5.2 제약

- 4.5.2.1 높은 탐사 비용

- 4.6 공급망 분석

- 4.7 포터의 5가지 경쟁 요인

- 4.7.1 공급업체의 협상력

- 4.7.2 소비자의 협상력

- 4.7.3 신규 진입자의 위협

- 4.7.4 대체 제품 및 서비스의 위협

- 4.7.5 경쟁 강도

5. 시장 세분화

- 5.1 지리

- 5.1.1 북미

- 5.1.1.1 미국

- 5.1.1.2 캐나다

- 5.1.1.3 북미 기타 지역

- 5.1.2 남미

- 5.1.2.1 브라질

- 5.1.2.2 아르헨티나

- 5.1.2.3 칠레

- 5.1.2.4 콜롬비아

- 5.1.2.5 남미 기타 지역

- 5.1.3 아시아 태평양

- 5.1.3.1 중국

- 5.1.3.2 인도

- 5.1.3.3 일본

- 5.1.3.4 호주

- 5.1.3.5 말레이시아

- 5.1.3.6 태국

- 5.1.3.7 인도네시아

- 5.1.3.8 베트남

- 5.1.3.9 아시아 태평양 기타 지역

- 5.1.4 유럽

- 5.1.4.1 독일

- 5.1.4.2 프랑스

- 5.1.4.3 영국

- 5.1.4.4 이탈리아

- 5.1.4.5 스페인

- 5.1.4.6 북유럽

- 5.1.4.7 터키

- 5.1.4.8 러시아

- 5.1.4.9 유럽 기타 지역

- 5.1.5 중동 및 아프리카

- 5.1.5.1 아랍에미리트

- 5.1.5.2 사우디아라비아

- 5.1.5.3 카타르

- 5.1.5.4 남아프리카 공화국

- 5.1.5.5 나이지리아

- 5.1.5.6 이집트

6. 경쟁 환경

- 6.1 합병 및 인수, 합작 투자, 협력 및 계약

- 6.2 선두 기업들이 채택한 전략

- 6.3 기업 프로필

- 6.3.1 Antero Resources Corp.

- 6.3.2 Southwestern Energy Company

- 6.3.3 EQT Corporation

- 6.3.4 Equinor ASA

- 6.3.5 Repsol SA

- 6.3.6 China Petroleum & Chemical Corporation (SINOPEC)

- 6.3.7 Chesapeake Energy Corporation

- 6.3.8 Shell PLC

- 6.3.9 Exxon Mobil Corporation

- 6.3.10 Chevron Corporation

- 6.3.11 PetroChina Company Limited

- 6.3.12 ConocoPhillips Company

- 6.3.13 Pioneer Natural Resources

- *목록은 전체를 포함하지 않음

- 6.4 시장 참여자 순위

7. 시장 기회 및 미래 동향

- 7.1 새로운 셰일가스 매장량 발견

셰일가스는 퇴적암의 일종인 셰일층에 갇혀 있는 천연가스를 의미합니다. 수백만 년 전 유기물이 퇴적되어 형성된 셰일층 내부에 미세한 공극에 분산되어 존재하며, 기존의 전통적인 가스전과 달리 투과율이 매우 낮아 추출이 어려웠습니다. 주로 메탄으로 구성되어 있으나, 에탄, 프로판, 부탄 등 액화천연가스(NGL) 성분도 포함될 수 있습니다. 지하 수천 미터 깊이에 넓게 분포하며, 전통적인 가스전과 달리 특정 지점에 집중되어 있지 않고 광범위한 지역에 걸쳐 존재한다는 특징을 가지고 있습니다. 이러한 특성 때문에 과거에는 경제성이 낮아 개발이 어려웠습니다.

셰일가스는 주로 발전용 연료로 사용되어 전력 생산에 기여합니다. 또한 산업용 연료, 가정용 난방 및 취사용 연료로도 활용됩니다. 특히 화학 산업에서는 셰일가스에서 추출되는 에탄, 프로판 등 액화천연가스(NGL)를 원료로 사용하여 플라스틱, 비료 등 다양한 석유화학 제품을 생산하는 데 중요한 역할을 합니다. 이는 석유화학 산업의 원료 다변화와 비용 절감에 기여하고 있습니다.

셰일가스 개발의 핵심 기술은 수평 시추(Horizontal Drilling)와 수압 파쇄(Hydraulic Fracturing, 프래킹)입니다. 수평 시추는 지하 깊이 수직으로 시추한 후, 가스가 매장된 셰일층을 따라 수평으로 수 킬로미터까지 굴착하는 기술입니다. 이를 통해 하나의 시추공으로 넓은 면적의 셰일층에 접근하여 생산 효율을 극대화할 수 있습니다. 수압 파쇄는 시추공 내부에 고압의 물, 모래, 화학물질 혼합액을 주입하여 셰일층에 미세한 균열을 발생시키고, 이 균열 사이로 가스가 이동하여 시추공으로 모이게 하는 기술입니다. 이때 모래는 균열이 다시 닫히는 것을 방지하는 역할을 합니다. 이 두 기술의 발전과 상용화가 셰일가스 혁명을 가능하게 하였습니다.

2000년대 중반 미국에서 셰일가스 개발이 본격화되면서 글로벌 에너지 시장에 혁명적인 변화를 가져왔습니다. 미국은 셰일가스 생산량 증대로 세계 최대 천연가스 생산국이 되었으며, 에너지 수입국에서 수출국으로 전환하는 계기가 되었습니다. 이는 국제 천연가스 가격 하락을 유도하고, 에너지 안보 지형을 재편하는 데 큰 영향을 미쳤습니다. 특히 러시아 등 전통적인 가스 수출국의 영향력을 약화시키고, 중동 지역의 지정학적 중요성에도 변화를 주었습니다. 아시아 및 유럽 국가들도 셰일가스 개발에 관심을 보였으나, 지질학적 특성, 환경 규제, 인프라 부족 등의 이유로 미국의 성공을 재현하기는 쉽지 않았습니다.

셰일가스는 여전히 중요한 에너지원으로 인식되고 있으나, 환경 문제와 경제성 측면에서 지속적인 논의가 필요합니다. 수압 파쇄 과정에서 사용되는 물의 대량 소비, 지하수 오염 가능성, 메탄 누출로 인한 온실가스 배출 증가 우려 등 환경적 논란이 존재합니다. 이에 따라 각국 정부는 셰일가스 개발에 대한 환경 규제를 강화하고 있으며, 기업들은 친환경적인 기술 개발에 주력하고 있습니다. 또한 유가 및 가스 가격 변동에 따라 셰일가스 개발의 경제성이 크게 좌우될 수 있어, 시장 상황에 대한 면밀한 분석이 요구됩니다. 장기적으로는 재생에너지로의 전환이 가속화되면서 셰일가스의 역할에도 변화가 예상됩니다. 그러나 단기적으로는 에너지 안보 강화와 저렴한 에너지 공급이라는 측면에서 그 중요성이 유지될 것으로 보입니다. 기술 발전과 환경 규제 강화가 병행된다면, 셰일가스는 더욱 지속 가능한 방식으로 개발될 수 있을 것입니다.