❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

단파장 적외선(SWIR) 이미징 시장 개요 보고서 (2026-2031)

1. 시장 규모 및 성장 전망

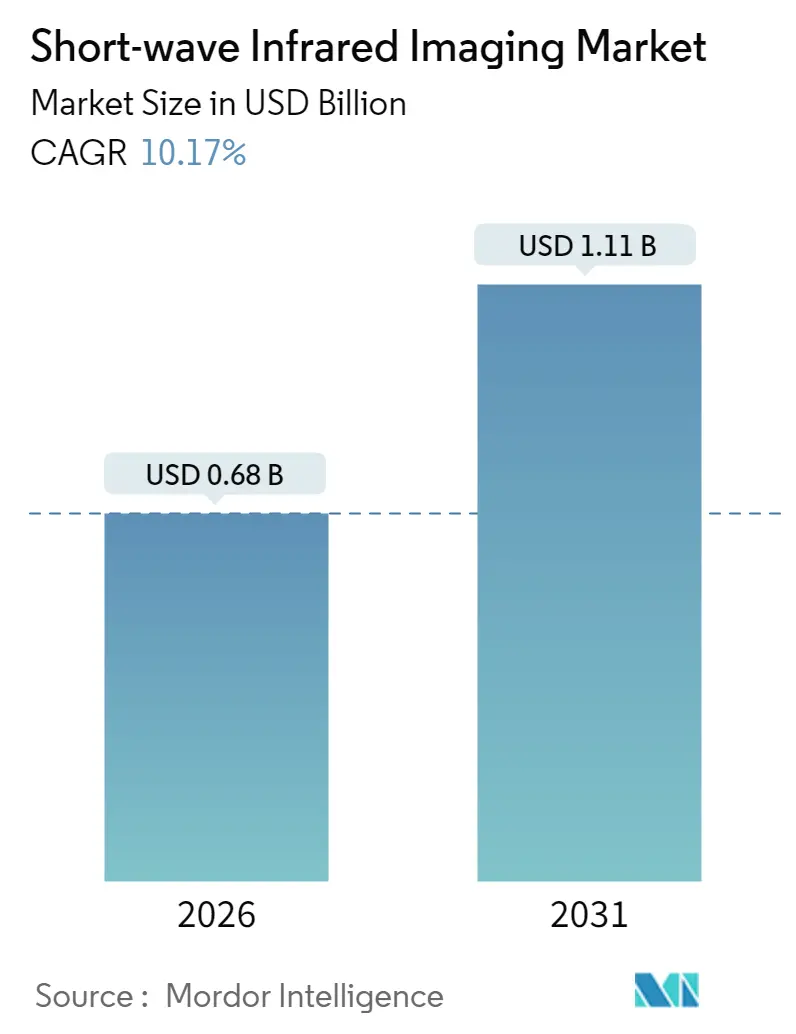

단파장 적외선(SWIR) 이미징 시장은 2025년 6억 1,800만 달러에서 2026년 6억 8,000만 달러로 성장했으며, 2031년에는 11억 1,000만 달러에 이를 것으로 예상됩니다. 이는 2026년부터 2031년까지 연평균 10.17%의 견고한 성장률(CAGR)을 나타냅니다. 이러한 성장은 국방 조달 주기의 견고함, 머신 비전 라인에서 비냉각 감지기 배치의 가속화, 그리고 초기 자동차 설계 승인에 힘입은 바가 큽니다.

특히, 50유로 미만의 획기적인 퀀텀닷 센서의 등장은 기존의 높은 비용 장벽을 허물어 대량 시장 소비자 및 모빌리티 애플리케이션으로 기술 적용을 확대하고 있습니다. 자동차 OEM들은 전천후 ADAS(첨단 운전자 보조 시스템)를 위해 SWIR 기술을 검증하고 있으며, 산업용 OEM들은 수분, 오염 물질, 실리콘 투과 검사를 위해 광대역 SWIR 카메라를 통합하고 있습니다. ITAR/EAR 수출 규제에도 불구하고, 아시아 태평양 지역의 제조 역량과 중국의 전략적 반도체 투자는 글로벌 공급망을 재편하고 있습니다.

주요 시장 지표:

* 조사 기간: 2020년 – 2031년

* 2026년 시장 규모: 6억 8천만 달러

* 2031년 시장 규모: 11억 1천만 달러

* 성장률 (2026-2031): 10.17% CAGR

* 가장 빠르게 성장하는 시장: 아시아 태평양

* 가장 큰 시장: 북미

* 시장 집중도: 중간

2. 주요 시장 동인 (Drivers)

* 군사 및 국방 분야 침투 증가: 국방 현대화 예산은 연기, 안개, 저조도 조건에서 가시광선 및 열화상 시스템보다 우수한 성능을 발휘하는 SWIR 이미저에 대한 안정적이고 다년간의 수요를 유지합니다. SCD USA의 MIRA 카메라가 휴대용 및 장갑 플랫폼에 설계되고, Princeton Infrared Technologies가 NASA 및 미 우주개발국에 차세대 센서를 공급하며, Photonis가 영국 국방부의 TALON 융합 조준경 계약을 확보하는 등 SWIR 기술은 틈새 페이로드에서 기본 병사 광학 장치로 전환되고 있습니다.

* 산업용 머신 비전 품질 검사 붐: 대량 생산 공장에서는 실리콘 투과, 수분 감지, 가시광선으로 구별하기 어려운 재료 분류에 SWIR 카메라를 사용합니다. Balluff는 식품, 제약, 전자 라인에서 비접촉식 수분 감지를 통한 처리량 증가로 빠른 채택을 보고했습니다. Sony의 SenSWIR 센서는 가시광선, NIR, SWIR을 하나의 장치에서 캡처하여 딥러닝 검사 스테이션의 시스템 비용과 공간을 절감합니다. 2028년까지 93억 달러에 이를 것으로 예상되는 머신 비전 수요는 SWIR을 틈새 추가 기능이 아닌 핵심 스펙트럼 방식으로 자리매김하게 합니다.

* ADAS 및 자율주행 차량의 빠른 채택: 자동차 제조업체들은 비, 안개, 눈부심 등 가시광선 센서가 실패하는 조건에서 물체 감지 기능을 유지하기 위해 스펙트럼 다양성을 추구합니다. Hitachi Astemo는 차세대 운전자 보조 스택을 위해 TriEye의 CMOS SWIR 칩을 평가하고 있습니다. TriEye의 0.4-1.6 µm 센서는 120fps로 작동하며 InGaAs 비용의 일부에 불과하여 대량 자동차 통합을 가능하게 합니다.

* 퀀텀닷 및 유기 광다이오드 센서를 통한 비용 절감: 콜로이드 퀀텀닷 어레이는 표준 CMOS 웨이퍼에서 SWIR 감도를 제공하여 감지기 가격을 획기적으로 낮춥니다. Emberion의 50유로 센서는 상온에서 120dB의 동적 범위를 달성합니다. Quantum Science의 INFIQ 닷은 0.9-2.0 µm 범위에서 흡수를 조절하며 대량 증착 라인과 호환됩니다. ICFO의 무연 제형은 독성 장벽을 제거하여 스마트폰 규제 준수를 용이하게 합니다.

* 차세대 스마트폰의 디스플레이 하단 3D 감지: 아시아 태평양 지역의 소비자 가전 시장에서 장기적인 성장 동인으로 작용할 잠재력이 있습니다.

* AI 기반 재료 분류: 북미 및 유럽 지역에서 중기적인 성장 동인으로 작용할 것으로 예상됩니다.

3. 시장 성장 저해 요인 (Restraints)

* InGaAs 센서 및 광학 장치의 높은 비용: 에피택셜 InGaAs 웨이퍼는 실리콘보다 10~20배 비싸며, 이로 인해 완전 냉각 카메라의 가격이 많은 시장에서 20,000달러 이상으로 유지됩니다. 제한된 4인치 InP 기판 공급과 6인치 라인으로의 느린 전환은 규모의 경제를 저해합니다. 이는 ROI(투자 수익률) 임계값이 엄격한 농업 및 인프라 모니터링 분야에서의 채택을 제한합니다.

* 수출 규제(ITAR/EAR)로 인한 공급망 제한: 미국 ITAR 및 EAR 규정은 많은 SWIR 센서를 이중 용도 품목으로 분류하여 라이선스 허가 절차를 추가하고 배송 주기를 몇 달 연장합니다. Teledyne FLIR는 경쟁력 회복을 위해 비ITAR 공중 페이로드를 개발했지만, 특정 지역에서는 여전히 파트너의 거부감에 직면해 있습니다.

* 인듐-인(InP) 웨이퍼 공급 병목 현상: 아시아 태평양 지역의 제조 시설에 중기적인 영향을 미칠 수 있습니다.

* 소비자 이미징에 대한 데이터 프라이버시 우려: 유럽 및 북미 지역에서 장기적인 영향을 미칠 수 있습니다.

4. 세그먼트별 분석

* 파장별: 1.4-1.7 µm 대역이 2025년 매출의 45.40%를 차지하며, 감시 및 머신 비전 분야에서 대기 투과율과 감지기 감도 사이의 최적점을 나타냅니다. ≥2.1 µm 대역은 11.93%의 CAGR로 성장하며, 고급 분광학 및 가스 누출 감지에 대한 수요를 충족합니다. Acuros eSWIR 카메라와 같은 기술 융합은 0.3-2.0 µm를 하나의 장치에서 커버하며, 향후 광대역 성능에 대한 수요를 시사합니다.

* 냉각 기술별: 비냉각(Uncooled) 아키텍처는 2025년 매출의 62.30%를 차지했으며, 산업 및 자동차 사용자들의 저전력 및 소형 폼팩터 선호로 인해 연간 9.5% 성장하고 있습니다. 상온 퀀텀닷 어레이는 120dB의 동적 범위를 달성하여 냉각 InGaAs 감지기와의 성능 격차를 좁히고 있습니다. 냉각 어셈블리는 여전히 수 킬로미터 범위의 감시 및 공중 ISR(정보, 감시, 정찰)에 중요합니다.

* 센서 유형별: 영역 이미저(Area Imagers)는 보안 카메라, 과학 기기, ADAS 프로토타이핑에 힘입어 2025년 SWIR 이미징 시장 규모의 67.20%를 차지했습니다. 라인 스캔 센서는 웹 검사, 리튬 이온 배터리 포일 분석, 초분광 스캐너가 선형 아키텍처를 선호함에 따라 2031년까지 10.85%의 CAGR로 성장할 것으로 예상됩니다.

* 통합 수준별: 완전한 카메라/시스템(Complete Cameras/Systems)은 2025년 매출의 53.20%를 차지했으며, 광학 전문 지식이 없는 통합업체들이 빠른 배포를 선호합니다. 센서 전용 모듈(Sensor-Only Modules)은 10.22%의 CAGR로 성장하며, SWIR을 짐벌, 라이다 스택 또는 다중 센서 포드에 내장하는 국방 주요 업체 및 자동차 Tier 1 공급업체에 적합합니다.

* 최종 사용자 산업별: 국방 분야는 2025년 지출의 60.30%를 차지하며 안정적인 예산과 다년간의 플랫폼 주기의 혜택을 받았습니다. 자동차 및 운송 분야는 14.05%의 CAGR로 가장 빠르게 성장하며, OEM들이 L3 자율주행을 위한 센서 융합 스택에 SWIR을 통합함에 따라 격차를 좁힐 것입니다.

* 애플리케이션별: 보안 및 감시(Security and Surveillance)는 국경 통제, 중요 자산 모니터링, 법 집행 야간 투시 업그레이드에 힘입어 2025년 매출의 55.10%를 차지했습니다. ADAS 및 자율주행 애플리케이션은 안개, 눈, 직사광선 속에서 안정적인 장애물 감지를 입증한 TriEye, Adasky 등의 스타트업에 힘입어 2031년까지 15.12%의 CAGR을 기록할 것입니다.

5. 지역별 분석

* 북미: 2025년 매출의 37.60%를 차지하며, 집중적인 국방 지출, 초기 산업 파일럿, 풍부한 센서 스타트업 생태계에 힘입었습니다. AVT는 국방부로부터 SWIR을 지상 시스템에 내장하는 1,600만 달러 규모의 이미징 계약을 확보했습니다. 그러나 엄격한 수출 통제는 미국 공급업체의 해외 시장을 제한합니다.

* 아시아 태평양: 11.42%의 CAGR로 가장 빠르게 성장하는 지역이며, 중국의 반도체 자립 추진과 일본의 스택형 픽셀 센서 제조 리더십에 의해 주도됩니다. 중국의 위성군은 메탄 감지 및 작물 모니터링을 위한 SWIR 페이로드를 통합하고 있으며, Sony와 Ultralytics의 파트너십은 SWIR 엣지 센서에 AI를 접목하여 지역 내 하드웨어 및 소프트웨어 기업 간의 협력을 보여줍니다.

* 유럽: Lynred 및 Xenics와 같은 공급업체를 통해 영향력을 유지하며, 강력한 항공우주 유산과 확장되는 머신 비전 포트폴리오를 결합합니다. Lynred의 New Imaging Technologies 인수는 소형 픽셀 고화질 어레이를 추가하여 산업 자동화 분야에서 직접 경쟁할 수 있는 입지를 확보했습니다. 유럽 수출업체들은 ITAR에 비해 가벼운 규제 부담의 이점을 활용하여 중동 및 아시아 입찰을 민첩하게 추구합니다.

6. 경쟁 환경

단파장 적외선 이미징 시장은 중간 정도의 집중도를 보입니다. Teledyne FLIR, SCD, Sensors Unlimited가 고성능 부문을 주도하며, 퀀텀닷 신규 진입자들이 가격 프리미엄을 약화시키고 있습니다. onsemi가 SWIR Vision Systems를 인수하여 CQD 센서와 CMOS 처리를 결합하고, Lynred가 New Imaging Technologies를 인수하여 수직 통합 어레이를 확보하는 등 시장 통합이 진행되고 있습니다.

기술 차별화가 이제 주요 경쟁 무기가 되었습니다. Emberion 및 Quantum Science는 소비자, 의료, 모빌리티 장치에 적합한 저비용 감지기를 출시하여 기존 업체들의 비용 절감 로드맵을 가속화하고 있습니다. 유럽 및 아시아 기업들은 미국 수출 통제 문제를 활용하여 국제 주문을 확보하고 있으며, 미국 기업들은 국내 국방 업그레이드에 집중하고 있습니다. 소프트웨어 정의 이미징이 다음 개척지이며, SWIR 하드웨어와 AI 분석을 결합하는 공급업체들이 기능 라이선스 및 업데이트를 통해 반복적인 수익을 창출할 것입니다.

주요 산업 리더:

B.E Meyers & Co., i3 system, Attollo Engineering, BAE Systems, Adasky, Ltd. (순서 무관)

7. 최근 산업 동향

* 2025년 5월: New Imaging Technologies는 Mountain Photonics와 협력하여 국방 및 산업 고객을 위한 통합 SWIR 카메라 솔루션을 공동 개발했습니다.

* 2025년 1월: Quantum Science는 이미징 및 리튬 이온 배터리 검사를 위한 퀀텀닷 센서 생산을 확대하기 위해 새로운 제조 시설을 열었습니다.

* 2025년 1월: Dragonfly Aerospace는 LatConnect 60에 2026년 메탄 매핑에 중점을 둔 SWIRSAT 위성군을 위해 3개의 Chameleon SWIR 이미저를 공급할 예정입니다.

* 2024년 11월: Sony Semiconductor Solutions는 Ultralytics의 YOLOv8을 IMX500 지능형 비전 센서와 통합하여 온칩 실시간 객체 감지를 제공했습니다.

본 보고서는 단파장 적외선(SWIR) 이미징 시장의 전반적인 동향과 기회를 심층적으로 분석합니다. COVID-19 팬데믹의 영향, 시장 성장 동인 및 제약 요인을 포함하여 다양한 파장대, 최종 사용자 산업 및 지역별 시장을 다룹니다.

시장 규모는 2026년 6억 8천만 달러에서 2031년까지 연평균 10.17%의 성장률을 기록하며 11억 1천만 달러에 이를 것으로 전망됩니다.

주요 성장 동인으로는 군사 및 방위 분야 침투 증가, 산업용 머신 비전 품질 검사 수요 급증, 첨단 운전자 보조 시스템(ADAS) 및 자율주행차의 빠른 채택이 있습니다. 특히 양자점(Quantum-dot) 및 유기 광다이오드(Organic Photodiode) 센서 기술의 발전으로 SWIR 센서 비용이 크게 하락하여 대량 생산 시 50유로 미만으로 낮아질 수 있으며, 이는 시장 확대를 가속화하는 핵심 요인입니다. 또한 차세대 스마트폰의 디스플레이 하단 3D 감지 기능과 AI 기반 재료 분류 기술이 새로운 활용 사례를 창출하고 있습니다.

반면, InGaAs 센서 및 광학 부품의 높은 비용, ITAR/EAR과 같은 수출 규제로 인한 공급망 제약(미국 공급업체에 대한 제한으로 유럽 및 아시아 경쟁업체에 기회 제공), 인듐-인화물 웨이퍼 공급 병목 현상, 소비자용 SWIR 이미징에 대한 데이터 프라이버시 우려 등이 시장 성장을 저해하는 요인으로 작용합니다.

파장대별로는 1.4-1.7 µm 대역이 검출기 감도와 대기 투과율의 균형으로 2025년 기준 45.40%의 가장 큰 매출 점유율을 차지했습니다. 최종 사용자 산업 중에서는 자동차 및 운송 부문이 ADAS 및 자율주행에 필수적인 악천후 시 물체 감지 능력 향상 덕분에 연평균 14.05%로 가장 빠르게 성장하는 부문으로 나타났습니다.

본 보고서는 파장(≤1 µm, 1 µm-1.4 µm, 1.4 µm-1.7 µm, 1.7 µm-2.1 µm, ≥2.1 µm), 냉각 기술(비냉각/냉각), 센서 유형(영역/이미저, 라인 검출기), 통합 수준(센서 모듈, 카메라/시스템), 최종 사용자 산업(군사 및 방위, 산업 및 머신 비전, 헬스케어 및 생명 과학, 자동차 및 운송, 가전제품 및 스마트폰, 연구 및 학술), 애플리케이션(보안 및 감시, 품질 검사 및 분류, 분광학 및 초분광 이미징, ADAS/자율주행, 형광 유도 수술), 그리고 북미, 남미, 유럽, 아시아 태평양, 중동 및 아프리카를 포함한 지역별 시장을 세분화하여 분석합니다.

또한 시장 집중도, 주요 전략적 움직임, 시장 점유율 분석 및 Adasky, FLIR Systems, Hamamatsu Photonics, Sony Semiconductor Solutions, Thales Group, Xenics NV 등 주요 21개 기업의 상세 프로필을 포함한 경쟁 환경을 제시합니다. 마지막으로, 보고서는 시장의 미개척 영역과 충족되지 않은 요구 사항을 평가하여 미래 시장 기회와 전망을 제시합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 군사 및 방위 산업 분야 침투 증가

- 4.2.2 산업용 머신 비전 품질 검사 붐

- 4.2.3 ADAS 및 자율주행 차량의 빠른 채택

- 4.2.4 양자점 및 유기 광다이오드 센서를 통한 비용 하락

- 4.2.5 차세대 스마트폰의 디스플레이 하단 3D 감지

- 4.2.6 AI 기반 재료 분류를 통한 새로운 사용 사례 발굴

- 4.3 시장 제약

- 4.3.1 InGaAs 센서 및 광학 장치의 높은 비용

- 4.3.2 공급망을 제한하는 수출 규제 (ITAR/EAR)

- 4.3.3 인듐-인 웨이퍼 공급 병목 현상

- 4.3.4 소비자 SWIR 이미징에 대한 데이터 프라이버시 우려

- 4.4 산업 생태계 분석

- 4.5 기술 전망

- 4.6 포터의 5가지 경쟁요인 분석

- 4.6.1 공급업체의 교섭력

- 4.6.2 구매자의 교섭력

- 4.6.3 신규 진입자의 위협

- 4.6.4 대체재의 위협

- 4.6.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 파장별

- 5.1.1 ≤1 µm (0.9 µm 대역)

- 5.1.2 1 µm-1.4 µm

- 5.1.3 1.4 µm-1.7 µm

- 5.1.4 1.7 µm-2.1 µm

- 5.1.5 ≥2.1 µm

- 5.2 냉각 기술별

- 5.2.1 비냉각 SWIR

- 5.2.2 냉각 SWIR

- 5.3 센서 유형별

- 5.3.1 면적/이미저

- 5.3.2 라인 검출기

- 5.4 통합 수준별

- 5.4.1 센서 전용 모듈

- 5.4.2 카메라/시스템

- 5.5 최종 사용자 산업별

- 5.5.1 군사 및 국방

- 5.5.2 산업 및 머신 비전

- 5.5.3 의료 및 생명 과학

- 5.5.4 자동차 및 운송

- 5.5.5 가전제품 및 스마트폰

- 5.5.6 연구 및 학술

- 5.6 애플리케이션별

- 5.6.1 보안 및 감시

- 5.6.2 품질 검사 및 분류

- 5.6.3 분광학 및 초분광 이미징

- 5.6.4 ADAS/자율 주행

- 5.6.5 형광 유도 수술

- 5.7 지역별

- 5.7.1 북미

- 5.7.1.1 미국

- 5.7.1.2 캐나다

- 5.7.1.3 멕시코

- 5.7.2 남미

- 5.7.2.1 브라질

- 5.7.2.2 아르헨티나

- 5.7.2.3 남미 기타 지역

- 5.7.3 유럽

- 5.7.3.1 독일

- 5.7.3.2 영국

- 5.7.3.3 프랑스

- 5.7.3.4 이탈리아

- 5.7.3.5 러시아

- 5.7.3.6 유럽 기타 지역

- 5.7.4 아시아 태평양

- 5.7.4.1 중국

- 5.7.4.2 일본

- 5.7.4.3 대한민국

- 5.7.4.4 인도

- 5.7.4.5 호주 및 뉴질랜드

- 5.7.4.6 아시아 태평양 기타 지역

- 5.7.5 중동 및 아프리카

- 5.7.5.1 중동

- 5.7.5.1.1 사우디아라비아

- 5.7.5.1.2 아랍에미리트

- 5.7.5.1.3 튀르키예

- 5.7.5.1.4 중동 기타 지역

- 5.7.5.2 아프리카

- 5.7.5.2.1 남아프리카 공화국

- 5.7.5.2.2 남아프리카 공화국 외 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 행보

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (포함: 글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 동향)

- 6.4.1 Adasky Ltd.

- 6.4.2 Aixtron SE

- 6.4.3 Allied Vision

- 6.4.4 Attollo Engineering

- 6.4.5 BAE Systems plc

- 6.4.6 BaySpec Inc.

- 6.4.7 BE Meyers and Co.

- 6.4.8 FLIR Systems (Teledyne)

- 6.4.9 Hamamatsu Photonics

- 6.4.10 i3system Inc.

- 6.4.11 Leonardo DRS

- 6.4.12 Lockheed Martin (Sensors Unlimited)

- 6.4.13 Lynred

- 6.4.14 Raptor Photonics

- 6.4.15 SCD Semiconductor Devices

- 6.4.16 Sony Semiconductor Solutions

- 6.4.17 STMicroelectronics N.V.

- 6.4.18 Teledyne e2v

- 6.4.19 Thales Group

- 6.4.20 Xenics NV

- 6.4.21 ZephIR Photonics

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

단파 적외선 영상은 900나노미터(nm)에서 2500나노미터에 이르는 단파 적외선(SWIR: Short-Wave Infrared) 파장 대역의 빛을 감지하여 이미지를 생성하는 기술을 의미합니다. 이 파장 대역은 가시광선과 장파 적외선(LWIR) 사이에 위치하며, 가시광선 카메라로는 볼 수 없는 독특한 정보를 제공합니다. SWIR은 물체의 고유한 흡수 및 반사 특성을 활용하여 물질의 구성, 수분 함량, 내부 구조 등을 분석할 수 있으며, 주로 인듐 갈륨 비소(InGaAs) 기반의 센서를 사용하여 구현됩니다. 가시광선과 유사하게 반사광을 기반으로 이미지를 형성하지만, 안개, 연기, 헤이즈 등을 투과하는 능력이 뛰어나고 실리콘과 같은 특정 물질을 투과하여 내부를 관찰할 수 있다는 점에서 차별화됩니다.

단파 적외선 영상의 유형은 크게 수동형과 능동형으로 분류할 수 있습니다. 수동형 SWIR 영상은 태양광, 달빛, 별빛과 같은 자연광이나 물체 자체에서 반사되는 SWIR 대역의 빛을 감지하여 이미지를 생성합니다. 이는 대부분의 산업 검사, 보안 및 감시 애플리케이션에 활용됩니다. 반면, 능동형 SWIR 영상은 SWIR 레이저나 LED와 같은 인공 광원을 사용하여 물체를 비추고 그 반사광을 감지하는 방식입니다. 이 방식은 저조도 환경에서 더 선명한 이미지를 얻거나, 특정 물질의 투과성을 이용한 비파괴 검사, 3D 이미징 등에 유용하게 사용됩니다. 또한, 특정 파장 대역을 정밀하게 분석하여 물질의 화학적 구성이나 상태를 식별하는 스펙트럼 SWIR 영상 기술은 하이퍼스펙트럴 이미징과 결합되어 더욱 심층적인 분석을 가능하게 합니다.

단파 적외선 영상은 다양한 산업 분야에서 광범위하게 활용되고 있습니다. 산업 검사 분야에서는 반도체 웨이퍼의 내부 결함 검사, 태양광 패널의 미세 균열 탐지, 식품 및 농산물의 수분 함량 측정 및 이물질 검출, 플라스틱 종류 분류 및 재활용, 제약 제품의 품질 관리 등에 필수적인 기술로 자리매김하고 있습니다. 보안 및 감시 분야에서는 안개, 연기, 헤이즈 등 악천후 환경에서도 뛰어난 시야 확보 능력을 제공하며, 위장 탐지, 야간 투시(미약한 달빛이나 별빛만으로도 가능), 생체 인식(정맥 인식) 등에 활용됩니다. 국방 및 항공우주 분야에서는 미사일 추적, 표적 식별, 정찰, 위성 영상 분석 등에 사용되며, 자율 주행 차량의 경우 악천후 상황에서 주변 환경 인식 능력을 향상시키는 데 기여합니다. 의료 및 생명 과학 분야에서는 혈관 가시화, 조직 검사, 약물 전달 모니터링 등에 응용되며, 예술품 분석에서는 위조품 감별이나 그림의 밑그림 분석에도 활용됩니다.

단파 적외선 영상과 관련된 주요 기술로는 InGaAs 센서가 핵심입니다. 이 센서는 SWIR 대역의 빛을 효율적으로 감지하며 높은 양자 효율과 낮은 노이즈 특성을 가집니다. SWIR 파장에 최적화된 특수 렌즈 및 광학계 설계 또한 중요하며, 실리콘, 게르마늄, 칼코게나이드 유리 등 특정 소재가 사용됩니다. SWIR 영상 데이터에서 유의미한 정보를 추출하고 시각화하기 위한 고급 이미지 처리 알고리즘은 필수적이며, 최근에는 인공지능(AI) 및 머신러닝 기술이 SWIR 영상 데이터를 분석하여 결함을 자동으로 식별하거나 분류하는 데 활용되고 있습니다. 또한, SWIR 대역에서 수많은 좁은 파장 채널을 동시에 캡처하여 물질의 스펙트럼 서명을 분석하는 하이퍼스펙트럴 이미징 기술은 SWIR 영상의 활용 가치를 더욱 높이고 있습니다.

단파 적외선 영상 시장은 산업 자동화 및 품질 관리 요구 증가, 자율 주행 및 첨단 운전자 보조 시스템(ADAS) 시장 확대, 국방 및 보안 분야의 지속적인 수요, 그리고 의료 및 생명 과학 분야의 새로운 응용 발굴에 힘입어 꾸준히 성장하고 있습니다. Teledyne FLIR, Xenics, Hamamatsu, Sensors Unlimited (Collins Aerospace), SWIR Vision Systems 등 글로벌 기업들이 시장을 선도하고 있으며, 국내 기업들 또한 연구 개발 및 상용화에 적극적으로 참여하고 있습니다. 기술 발전은 센서 가격 하락, 해상도 및 감도 향상, 소형화 및 경량화 추세로 이어지고 있으며, 이는 SWIR 영상 기술의 적용 범위를 더욱 넓히는 요인이 되고 있습니다. 다만, InGaAs 센서의 높은 제조 비용은 여전히 시장 확대를 위한 도전 과제로 남아 있습니다.

미래에는 단파 적외선 영상 기술의 비용 효율성이 크게 개선될 것으로 전망됩니다. InGaAs를 대체할 수 있는 양자점 기반 센서 등 신소재 개발과 제조 공정 개선을 통해 센서 가격이 점차 하락할 것이며, 이는 SWIR 카메라의 대중화를 가속화할 것입니다. 또한, 스마트폰, 드론, 소형 로봇 등 다양한 플랫폼에 SWIR 카메라가 소형화되어 통합될 것이며, 이는 새로운 소비자 및 산업용 애플리케이션의 등장을 촉진할 것입니다. 인공지능과의 융합은 SWIR 영상 데이터의 실시간 분석 및 의사 결정 시스템을 가능하게 하여, 농업(작물 건강 모니터링), 환경 모니터링(가스 누출 감지), 소비자 전자제품 등 새로운 응용 분야로의 확장을 이끌 것입니다. 더욱 정밀한 물질 분석을 제공하는 멀티스펙트럴 및 하이퍼스펙트럴 SWIR 기술의 대중화는 다양한 산업 분야에서 혁신을 가져올 것으로 기대됩니다.