❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

로봇 드릴링 시장 개요 및 전망 (2025-2030)

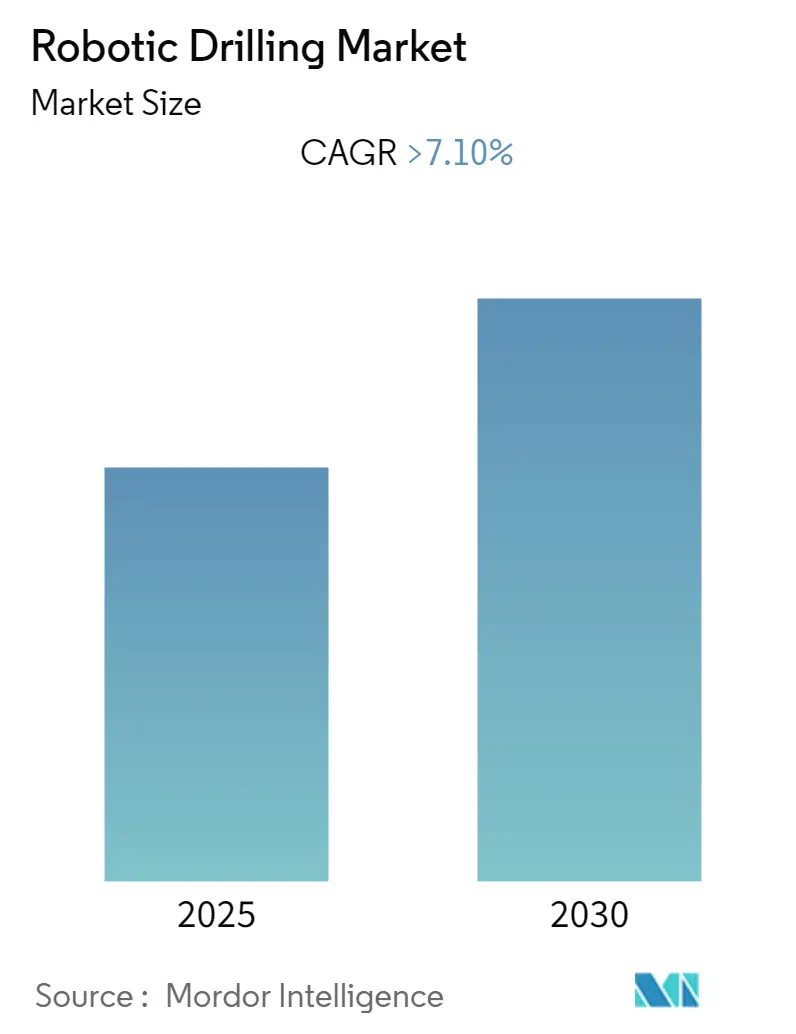

본 보고서는 글로벌 로봇 드릴링 시장의 규모, 성장 동향 및 예측을 다루고 있으며, 2025년부터 2030년까지의 예측 기간 동안 연평균 7.1% 이상의 견고한 성장률을 기록할 것으로 전망됩니다. 시장은 배치(육상 및 해상), 구성 요소(하드웨어 및 소프트웨어), 그리고 지역(북미, 유럽, 아시아 태평양, 기타 지역)별로 세분화되어 분석됩니다.

1. 시장 현황 및 주요 지표

* 연구 기간: 2020년 – 2030년

* 예측 데이터 기간: 2025년 – 2030년

* 역사적 데이터 기간: 2020년 – 2023년

* 연평균 성장률(CAGR): 7.10% 이상

* 가장 빠르게 성장하는 시장: 아시아 태평양

* 가장 큰 시장: 북미

* 시장 집중도: 중간 수준

로봇 드릴링 시장은 석유 및 가스 생산 수요 증가와 탐사 활동 확대에 힘입어 성장할 것으로 예상됩니다. 특히, 안전하고 시간 효율적인 드릴링 방식에 대한 요구가 증대되면서 로봇 드릴링 시스템의 도입이 가속화될 전망입니다. 이는 인적 오류를 줄이고 전반적인 효율성을 높이는 데 크게 기여할 것입니다.

2. 주요 시장 동향 및 통찰력

2.1. 육상(Onshore) 부문의 시장 지배력

육상 드릴링 부문은 로봇 드릴링 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다. 전 세계 석유 생산량의 약 70%를 육상 드릴링이 차지하고 있으며, 이는 육상 부문의 중요성을 잘 보여줍니다. 최근 몇 년간 유가 변동성으로 인해 시장 성장이 다소 둔화되었으나, 유가가 안정화되면서 예측 기간 동안 시장은 다시 성장세를 보일 것으로 기대됩니다.

드릴링 회사들은 드릴링 산업과 관련된 위험 및 사고 발생률을 줄여야 한다는 압박을 지속적으로 받고 있습니다. 이러한 배경 속에서 운영사들은 인적 오류를 최소화하고 효율성을 극대화하기 위해 로봇 드릴링 시스템으로 전환하는 추세입니다. 2020년 기준, 전 세계 석유 생산량은 일일 88,391천 배럴에 달했으며, 이는 2010년 대비 6.12% 증가한 수치입니다.

육상 드릴링 활동의 증가는 로봇 드릴링 시장 성장을 견인하는 주요 요인입니다. 예를 들어, 2021년 10월 이탈리아 에너지 서비스 그룹 Saipem은 중동 및 남미 지역에서 7천만 달러 규모의 육상 드릴링 계약을 체결했습니다. 또한, 2022년 1월 Indonesia Energy Corp. Ltd.는 수마트라의 63,000에이커 규모 Kruh 블록에서 두 개의 새로운 유정 시추를 시작하고 연말까지 세 번째 유정을 시추할 계획을 발표했습니다. 각 유정은 시추 및 완료에 약 150만 달러가 소요될 것으로 추정됩니다. 원유 가격이 상승함에 따라 상류 부문 투자가 크게 증가하고 여러 프로젝트가 가동되면서 시장 성장을 더욱 촉진할 것으로 보입니다.

2.2. 북미 지역의 시장 지배력

북미는 로봇 드릴링 시스템의 가장 큰 시장으로 자리매김하고 있습니다. 이는 최근 셰일 가스 탐사 활동의 활발한 증가와 멕시코만에서의 탐사 활동 확대에 기인합니다. 높은 유가와 드릴링 비용 감소는 미국 내 해상 리그 수와 석유 생산량을 크게 증가시켰으며, 이는 해당 국가의 로봇 드릴링 시장에 주요 동력으로 작용하고 있습니다.

2021년 5월 1일 기준으로, 해양 에너지 관리국(BOEM)은 미국 외대륙붕(OCS)의 약 1,210만 에이커에 걸쳐 약 2,287개의 활성 석유 및 가스 임대 계약을 관리하고 있습니다. 2020년에는 해상 연방 생산량이 약 6억 4,100만 배럴의 석유와 8,820억 입방피트의 가스에 달하여, 이 지역의 로봇 드릴링 수요를 증대시키고 있습니다.

구체적인 사례로, 2021년 11월 Petrobras는 브라질 해상 Búzios 유전 작업에 사용될 West Carina 및 West Tellus 리그에 대해 해상 드릴링 계약업체인 Seadrill Limited와 5억 4,900만 달러 규모의 두 건의 계약을 체결했습니다. 따라서, 석유 및 가스 투자 증가, 셰일 개발, 그리고 드릴링 활동의 위험, 시간, 비용을 줄이려는 노력 등이 예측 기간 동안 북미 지역의 로봇 드릴링 시스템 시장을 크게 성장시킬 것으로 예상됩니다.

3. 경쟁 환경

로봇 드릴링 시장은 중간 정도의 집중도를 보이며, 소수의 주요 기업들이 활발하게 활동하고 있습니다. 주요 플레이어로는 National-Oilwell Varco Inc., Nabors Industries Ltd, Drillform Technical Services Ltd, Huisman Equipment BV, 그리고 Drillmec Inc. 등이 있습니다. 이들 기업은 기술 혁신과 시장 점유율 확대를 위해 경쟁하고 있습니다.

4. 최근 산업 동향

* 2021년 3월: Schlumberger는 이라크 남부에서 Basra Oil Company 및 ExxonMobil(West Qurna-1 유전 운영사)을 위해 96개의 유정을 시추하는 4억 8천만 달러 규모의 계약을 수주했습니다.

* 2021년 10월: Nabors Industries Ltd는 Canrig 로봇 기술과 결합된 세계 최초의 완전 자동화 육상 드릴링 리그인 ‘PACE-R801’을 발표했습니다. 이 리그는 퍼미안 분지에서 첫 번째 유정 시추를 성공적으로 완료했으며, 무인 리그 플로어를 구현하여 작업자들이 위험 지역에서 벗어나도록 하고 일관된 드릴링 성능을 제공하는 데 기여했습니다.

이러한 시장 동향과 기술 발전은 로봇 드릴링 시장의 지속적인 성장을 뒷받침하며, 에너지 산업의 효율성과 안전성을 한층 더 향상시킬 것으로 기대됩니다.

이 보고서는 글로벌 로봇 드릴링 시장에 대한 포괄적인 분석을 제공하며, 시장의 현재 상태, 미래 전망, 주요 동인 및 제약 요인, 그리고 경쟁 환경을 심층적으로 탐구합니다. 보고서는 서론, 요약, 연구 방법론, 시장 개요, 시장 세분화, 경쟁 환경, 그리고 시장 기회 및 미래 동향으로 구성되어 있습니다. 연구 범위는 시장 정의, 연구 가정, 그리고 주요 시장 동향 및 개발을 포함합니다.

보고서의 핵심인 시장 개요 섹션에서는 2027년까지의 시장 규모 및 수요 예측(USD 십억 단위), 2022년 1월까지의 활성 리그 수, 그리고 2027년까지의 글로벌 업스트림 CAPEX 예측(USD 십억 단위)을 상세히 제시합니다. 또한, 시장 동인과 제약 요인을 포함한 시장 역학을 분석하고, 공급망 분석을 통해 시장의 구조를 파악합니다. 특히, 포터의 5가지 경쟁 요인 분석(공급업체 및 소비자의 교섭력, 신규 진입자의 위협, 대체재의 위협, 경쟁 강도)을 통해 시장의 매력도와 경쟁 구도를 면밀히 평가합니다.

로봇 드릴링 시장은 예측 기간인 2025년부터 2030년까지 7.1% 이상의 연평균 성장률(CAGR)을 기록하며 꾸준히 성장할 것으로 전망됩니다. 지역별로는 2025년에 북미 지역이 가장 큰 시장 점유율을 차지할 것으로 예상되며, 아시아 태평양 지역은 동일 예측 기간 동안 가장 높은 CAGR을 보이며 빠르게 성장할 것으로 예측됩니다. 보고서는 2020년부터 2024년까지의 과거 시장 규모 데이터를 제공하며, 2025년부터 2030년까지의 시장 규모를 예측하여 미래 시장 동향에 대한 통찰력을 제공합니다.

시장은 여러 기준에 따라 세분화되어 분석됩니다. 배포 방식에 따라 육상(Onshore) 및 해상(Offshore)으로, 구성 요소에 따라 하드웨어(Hardware) 및 소프트웨어(Software)로 나뉩니다. 지리적 세분화는 북미, 유럽, 아시아 태평양, 그리고 기타 지역(Rest of the World)을 포함하여 각 지역 시장의 특성과 성장 잠재력을 평가합니다. 이러한 세분화 분석은 시장의 다양한 측면을 이해하고 특정 부문의 기회를 식별하는 데 중요한 정보를 제공합니다.

경쟁 환경 섹션에서는 시장 내 주요 기업들의 전략적 활동을 상세히 다룹니다. 여기에는 합병 및 인수, 합작 투자, 협력 및 계약과 같은 주요 거래들이 포함되며, 선도 기업들이 시장에서 경쟁 우위를 확보하기 위해 채택하는 다양한 전략들이 분석됩니다. 보고서에 언급된 주요 기업으로는 National-Oilwell Varco, Inc., Huisman Equipment BV, Drillmec Inc., Drillform Technical Services Ltd, Nabors Industries Ltd 등이 있으며, Ensign Energy Services Inc., Sekal AS, Abraj Energy Services SAOC, Rigarm Inc., Automated Rig Technologies Ltd 등 다수의 기업 프로필이 상세히 제시되어 있습니다.

마지막으로, 보고서는 로봇 드릴링 시장의 주요 기회와 미래 동향을 제시함으로써, 투자자, 기업 및 기타 이해관계자들이 정보에 기반한 전략적 의사결정을 내리고 시장의 변화에 효과적으로 대응할 수 있도록 지원합니다.

![]()

1. 서론

- 1.1 연구 범위

- 1.2 시장 정의

- 1.3 연구 가정

2. 주요 요약

3. 연구 방법론

4. 시장 개요

- 4.1 서론

- 4.2 시장 규모 및 수요 예측(2027년까지, USD 10억)

- 4.3 활성 리그 수(2022년 1월까지)

- 4.4 글로벌 업스트림 CAPEX 예측(2027년까지, USD 10억)

- 4.5 최근 동향 및 발전

- 4.6 시장 역학

- 4.6.1 동인

- 4.6.2 제약

- 4.7 공급망 분석

- 4.8 포터의 5가지 경쟁요인 분석

- 4.8.1 공급업체의 교섭력

- 4.8.2 소비자의 교섭력

- 4.8.3 신규 진입자의 위협

- 4.8.4 대체 제품 및 서비스의 위협

- 4.8.5 경쟁 강도

5. 시장 세분화

- 5.1 배포

- 5.1.1 육상

- 5.1.2 해상

- 5.2 구성 요소

- 5.2.1 하드웨어

- 5.2.2 소프트웨어

- 5.3 지역

- 5.3.1 북미

- 5.3.2 유럽

- 5.3.3 아시아 태평양

- 5.3.4 기타 지역

6. 경쟁 환경

- 6.1 인수 합병, 합작 투자, 협력 및 계약

- 6.2 주요 기업의 전략

- 6.3 기업 프로필

- 6.3.1 Ensign Energy Services Inc.

- 6.3.2 Huisman Equipment BV

- 6.3.3 Drillmec Inc.

- 6.3.4 Sekal AS

- 6.3.5 Abraj Energy Services SAOC

- 6.3.6 Drillform Technical Services Ltd

- 6.3.7 National-Oilwell Varco Inc.

- 6.3.8 Rigarm Inc.

- 6.3.9 Automated Rig Technologies Ltd

- 6.3.10 Nabors Industries Ltd

- *목록은 전체가 아님

7. 시장 기회 및 미래 동향

로봇 드릴링은 산업용 로봇을 활용하여 정밀하고 자동화된 드릴링 작업을 수행하는 첨단 제조 기술을 의미합니다. 이는 기존의 수동 또는 전용 장비 기반 드릴링 방식이 가진 한계를 극복하며, 생산 공정의 유연성, 정밀성, 반복성, 안전성 및 생산성 향상을 목표로 합니다. 다자유도(multi-DOF)를 가진 로봇 팔은 복잡한 형상의 가공물이나 접근하기 어려운 위치에도 정확하게 구멍을 뚫을 수 있도록 하여, 다양한 산업 분야에서 핵심적인 역할을 수행하고 있습니다.

로봇 드릴링의 유형은 여러 기준으로 분류될 수 있습니다. 우선, 사용되는 로봇의 종류에 따라 다관절 로봇, 스카라 로봇, 갠트리 로봇 등으로 나눌 수 있으며, 이 중 다관절 로봇이 가장 보편적으로 활용됩니다. 드릴링 방식에 따라서는 로봇이 직접 드릴 비트를 잡고 가공물에 접촉하여 구멍을 뚫는 접촉식 드릴링과, 로봇이 레이저 헤드를 운반하여 비접촉 방식으로 미세하고 정밀한 구멍을 뚫는 비접촉식(레이저) 드릴링으로 구분됩니다. 또한, 자동화 수준에 따라 작업자의 일부 개입이 필요한 반자동 로봇 드릴링 시스템과, 재료 공급, 공구 교환, 품질 검사까지 로봇이 자율적으로 수행하는 완전 자동 로봇 드릴링 시스템으로 나눌 수 있습니다.

이 기술은 광범위한 산업 분야에서 활용되고 있습니다. 특히 항공우주 산업에서는 항공기 동체, 날개, 엔진 부품 등 경량 복합재료 및 금속 합금에 대한 수많은 고정밀 드릴링 작업에 필수적으로 적용됩니다. 자동차 산업에서는 차체 조립, 엔진 부품, 내장재 등의 드릴링 및 리벳팅 전처리 작업에 활용되어 대량 생산 환경에서 품질 균일성을 확보하는 데 기여합니다. 조선 산업에서는 선박 블록 조립 시 대형 강판의 드릴링에 적용되어 작업 효율성과 안전성을 높이며, 건설 산업에서는 철골 구조물이나 콘크리트 타설 전 드릴링 작업에 사용됩니다. 이 외에도 PCB, 반도체 패키징 등 초정밀 가공이 요구되는 전자 산업과 가구, 가전제품, 기계 부품 등 일반 제조 산업에서도 로봇 드릴링은 그 활용 범위를 넓혀가고 있습니다.

로봇 드릴링의 효율성과 정밀성을 극대화하기 위해서는 다양한 관련 기술들이 뒷받침되어야 합니다. 로봇의 정밀한 움직임을 제어하는 로봇 제어 기술, 가공물의 위치와 자세를 인식하고 드릴링 위치를 보정하며 품질을 검사하는 비전 시스템, 드릴링 경로를 생성하고 시뮬레이션하며 오프라인 프로그래밍을 가능하게 하는 CAD/CAM 소프트웨어는 핵심적인 요소입니다. 또한, 고속 스핀들, 자동 공구 교환 장치(ATC), 공구 마모 감지 기능 등 공구 및 스핀들 기술과, 힘/토크 센서, 근접 센서 등을 활용하여 공정을 모니터링하고 제어하는 센서 기술도 중요합니다. 최근에는 복합재료, 경량 합금 등 신소재 가공 기술과 인공지능 및 머신러닝을 활용한 공정 최적화, 이상 감지, 예측 유지보수 기술 또한 로봇 드릴링 시스템의 성능을 한 단계 더 끌어올리고 있습니다.

로봇 드릴링 시장은 생산성 향상 및 비용 절감 요구 증대, 작업자의 안전 확보 및 열악한 환경에서의 작업 대체, 고정밀·고품질 제품 생산 요구 증대, 숙련공 부족 문제 해결, 그리고 스마트 팩토리 및 인더스트리 4.0 트렌드 확산이라는 강력한 성장 동력을 바탕으로 지속적으로 확대되고 있습니다. ABB, KUKA, FANUC, Yaskawa 등 글로벌 로봇 제조사들과 관련 시스템 통합(SI) 기업들이 시장을 주도하고 있습니다. 그러나 초기 투자 비용 부담, 복잡한 프로그래밍 및 시스템 통합의 어려움, 다양한 재료 및 가공 조건에 대한 유연성 확보, 그리고 작업 환경 변화에 대한 적응력 등은 시장 성장을 위한 도전 과제로 남아 있습니다.

미래 로봇 드릴링 기술은 더욱 지능화되고 유연하며 협업적인 방향으로 발전할 것으로 전망됩니다. 작업자와 함께 안전하게 작업하며 유연성을 높이는 협동 로봇(Cobot)의 확산이 예상되며, 인공지능 기반의 자율성 강화를 통해 로봇 스스로 학습하고 최적의 드릴링 조건을 찾아내는 지능형 시스템이 보편화될 것입니다. 이동형 로봇 플랫폼에 드릴링 기능을 탑재하여 현장 작업의 유연성을 극대화하는 모바일 로봇과의 결합도 주목받고 있습니다. 또한, 클라우드 기반의 데이터 분석 및 최적화 기술을 통해 여러 로봇 시스템의 데이터를 통합 분석하여 생산 효율성 및 품질을 향상시키고, 드릴링뿐만 아니라 절단, 용접, 검사 등 여러 공정을 하나의 로봇 시스템에서 수행하는 다기능 통합 시스템의 개발도 활발히 이루어질 것입니다. 더욱 복잡하고 새로운 소재에 대한 정밀 가공 능력 향상과 가상현실(VR)/증강현실(AR) 기반의 유지보수 및 교육 시스템 도입을 통해 로봇 드릴링은 미래 제조 산업의 핵심 기술로 자리매김할 것입니다.