❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

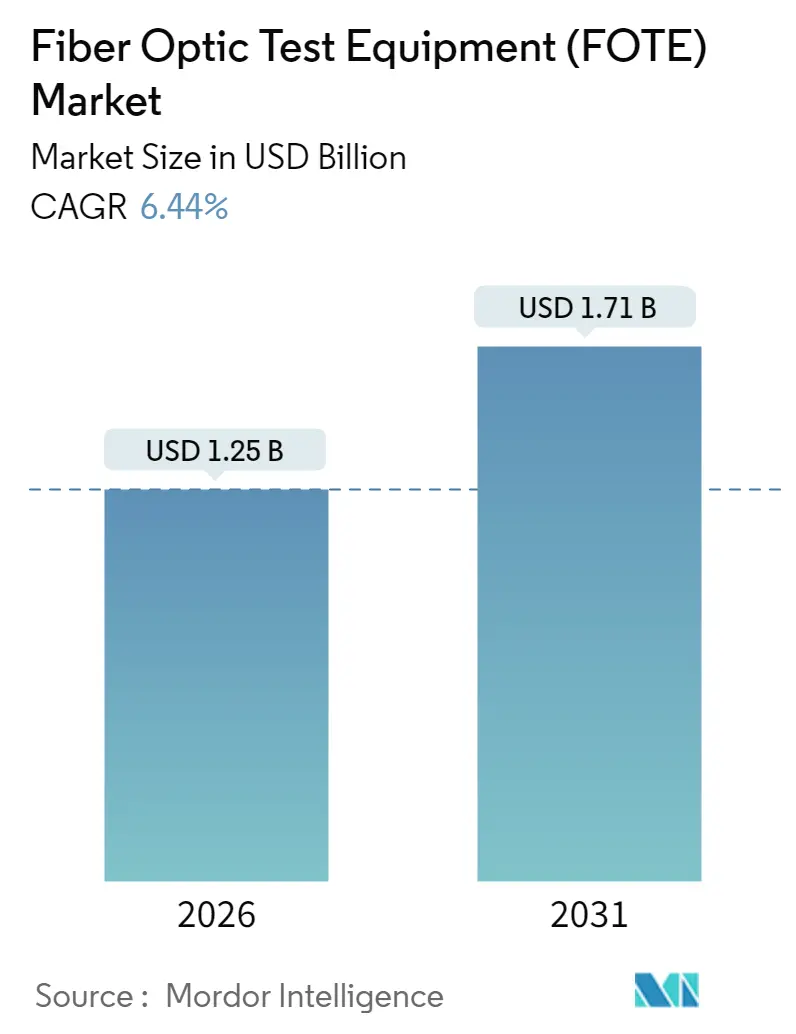

광섬유 테스트 장비(FOTE) 시장은 2025년 11억 7천만 달러에서 2026년 12억 5천만 달러로 성장하여 2031년에는 17억 1천만 달러에 이를 것으로 예상되며, 예측 기간(2026-2031년) 동안 연평균 성장률(CAGR) 6.44%를 기록할 전망입니다. 이러한 성장은 5G 프론트홀 투자 증가, 하이퍼스케일 데이터센터의 800G 코히어런트 광학 업그레이드, 정부 주도 농촌 광대역 프로그램 등 다양한 요인에 의해 주도되고 있습니다. 시장은 AI 기반 플랫폼으로의 전환, 원격 광섬유 테스트 시스템의 채택 가속화, 보안 및 전력망 모니터링을 위한 분산 음향 감지(DAS)와 같은 이중 용도 사례의 확대로 특징지어집니다.

시장 개요 및 예측

본 보고서의 조사 기간은 2020년부터 2031년까지이며, 2026년 시장 규모는 12억 5천만 달러, 2031년에는 17억 1천만 달러에 달할 것으로 예측됩니다. 이 기간 동안 연평균 성장률은 6.44%로 예상됩니다. 아시아 태평양 지역이 가장 빠르게 성장하는 동시에 가장 큰 시장으로 평가되며, 시장 집중도는 낮은 수준입니다.

주요 성장 동력

1. 5G 프론트홀 및 백홀 광섬유 배포 확산: 독립형 5G 매크로 또는 스몰 셀은 4G에 비해 광섬유 가닥을 10배 증가시켜, 10ms 미만의 지연 시간, 고차 변조 무결성 및 DWDM 채널 간격을 검증하는 코히어런트 OTDR 플랫폼에 대한 전례 없는 수요를 촉발하고 있습니다. 사우디텔레콤(Saudi Telecom Company)이 2024년에 5G 전용 광섬유 백홀 경로 8,035개를 추가한 사례는 이러한 인프라 집약도를 잘 보여줍니다. 조밀한 도시 건설 현장에서 잦은 공사 중단이 발생함에 따라, 자동화된 고장 위치 파악 및 실시간 반사 측정은 서비스 수준 준수를 위해 필수적입니다. 장비 공급업체들은 동시 업스트림 및 다운스트림 테스트를 지원하는 듀얼 포트 설계를 통해 이러한 요구에 대응하며, 이는 현장 방문 횟수를 줄이고 평균 수리 시간을 단축합니다. 5.5G 및 6GHz 스펙트럼 재편으로의 전환은 더 높은 대역폭 광섬유에 대한 필요성을 지속시켜, 통신사 전반에 걸쳐 테스트 장비 교체 주기를 뒷받침합니다.

2. 신흥 경제국의 FTTH/B(Fiber-to-the-Home/Building) 구축 폭발적 증가: 공공 부문의 디지털 포용 목표는 주요 대도시를 넘어 다국적 FTTH 확장을 촉진하고 있습니다. 나이지리아가 백본 광섬유를 35,000km에서 125,000km로 확장하려는 로드맵은 그 규모를 보여주며, 최소한의 교육으로 기술자가 작동할 수 있는 경량의 배터리 효율적인 측정 장비에 대한 수요를 창출합니다. BICSI의 Installer 2—Optical Fiber 교육 과정 등록이 급증한 것은 인증 취득이 호환 가능한 테스트 장비 조달을 직접적으로 증가시킨다는 것을 반영합니다.

3. 농촌 광대역 및 전력망 디지털화를 위한 정부 지원: 미국 내 424억 5천만 달러 규모의 BEAD 프로그램은 엄격한 성능 검증을 보조금 자격 요건으로 연결하여, 극한 온도와 장거리 감쇠 구간을 견딜 수 있는 견고한 장비에 대한 수요를 높이고 있습니다. 유틸리티 기업들은 다크 파이버에 분산 음향 감지(DAS)를 적용하여 전력 회랑을 따라 미묘한 변형을 감지할 수 있는 고다이내믹 레인지 OTDR을 동시에 구매하고 있습니다.

4. 하이퍼스케일 데이터센터의 PAM4 및 800G 광학 기술로의 전환: AI 워크로드를 지원하기 위해 클라우드 운영자들은 800G 코히어런트 라인과 PAM4 변조를 배포하고 있으며, 이는 실험실 및 랙 기반 테스터가 피코미터 파장 해상도와 70GHz 전기 대역폭을 달성하도록 요구합니다.

5. 전술용 견고한 광섬유 링크의 국방 분야 채택: 국방 분야에서 전술용 견고한 광섬유 링크의 채택이 증가하고 있습니다.

6. 자동화된 AI 기반 원격 광섬유 테스트 시스템의 필요성 증가: 문제 해결 주기를 단축하고 원격 측정 데이터를 네트워크 오케스트레이션 소프트웨어에 직접 공급하는 AI 지원 플랫폼으로 제품 로드맵을 전환하고 있습니다.

주요 제약 요인

1. 코히어런트 지원 OTDR 및 OSA 플랫폼의 높은 CAPEX: 코히어런트 광학 시스템으로의 전환은 고가의 고속 DSP 및 초협대역 레이저를 포함하는 분석기에 대한 투자를 요구합니다. 이는 특히 중소 규모 통신 사업자에게 부담이 됩니다.

2. 중소 도시의 공인 광섬유 기술자 부족: 전 세계적으로 약 20만 5천 명의 숙련된 광섬유 전문가 부족은 설치 및 유지보수 일정에 병목 현상을 초래합니다.

3. 트랜시버 모듈의 통합 DSP 기반 자체 테스트로 인한 대체: 데이터센터 애플리케이션에서 트랜시버 모듈 내 통합 DSP 기반 자체 테스트 기능이 발전하면서 일부 외부 테스트 장비의 필요성이 줄어들 수 있습니다.

4. 첨단 광자 부품에 대한 지정학적 수출 통제: 중국-미국 무역 회랑을 중심으로 첨단 광자 집적 회로에 대한 수출 통제는 시장 성장을 저해하는 요인으로 작용할 수 있습니다.

세그먼트 분석

* 장비 유형별: 광 파워 및 손실 측정기(Optical Power & Loss Meters)는 2025년 시장 점유율의 28.95%를 차지하며 가장 큰 비중을 차지했습니다. 반면, 원격 광섬유 테스트 시스템(Remote Fiber Test Systems)은 2031년까지 7.98%의 가장 빠른 CAGR을 기록하며 가장 빠르게 성장하는 카테고리가 될 것으로 예상됩니다.

* 폼 팩터별: 휴대용 장치(Hand-Held Devices)는 2025년 시장의 51.45%를 차지하며 여전히 지배적입니다. 그러나 랙/모듈 기반 시스템(Rack/Module-based Systems)은 2031년까지 7.62%의 가장 높은 CAGR로 성장할 것으로 예상됩니다.

* 광섬유 모드별: 단일 모드(Single-Mode) 테스트 솔루션은 2025년 매출의 60.75%를 차지하며 시장을 주도했습니다. 다중 모드(Multi-Mode) 테스트는 2031년까지 6.66%의 CAGR로 성장할 것으로 예상됩니다.

* 최종 사용자 애플리케이션별: 통신 서비스 제공업체(Telecommunications Service Providers)는 2025년 시장 지출의 34.40%를 차지하며 가장 큰 구매 주체였습니다. 에너지 및 유틸리티(Energy & Utilities) 부문은 2031년까지 6.97%의 가장 빠른 CAGR로 성장할 것으로 예상됩니다.

지역 분석

* 아시아 태평양(Asia-Pacific): 2025년 광섬유 테스트 장비 시장 규모에 4억 5천만 달러를 기여하며, 38.20%의 시장 점유율을 유지했습니다. 이는 끊임없는 백본 확장과 중국, 일본, 한국과 같은 시장에서 GPON에서 10G PON으로의 전환을 반영합니다.

* 중동 및 아프리카(Middle East & Africa): 2025년 9천만 달러에 불과했지만, 안전하고 고용량의 백본을 요구하는 기가 프로젝트에 힘입어 2031년까지 7.88%의 가장 빠른 지역 성장률을 기록할 것으로 예상됩니다.

* 북미 및 유럽(North America & Europe): 2025년 테스트 장비에 총 4억 7천만 달러를 지출하며, 코히어런트 지원 OTDR 및 광 스펙트럼 분석 분야에서 기술적 리더십을 유지하고 있습니다.

* 남미(South America): 통신사들이 대량 할인 및 공유 물류를 확보하기 위해 조달을 통합하는 추세이며, 이는 모듈형 다중 대역 테스터에 유리하게 작용합니다.

경쟁 환경

경쟁 강도는 중간 수준이며, 상위 5개 공급업체가 전 세계 매출의 약 48%를 차지하고 있습니다. EXFO, VIAVI Solutions, Anritsu는 오랜 고객 지원 네트워크와 적극적인 펌웨어 업그레이드 일정을 활용하여 시장 지위를 방어하고 있습니다. Keysight의 Spirent 인수(15억 달러)는 광학에서 이더넷 및 위치, 내비게이션, 타이밍 테스트로 범위를 확장하여 통합 서비스 평가를 위한 통신사 연구실에 교차 판매를 가능하게 합니다. VIAVI의 Inertial Labs 인수(1억 5천만 달러)는 광학 링크가 내비게이션 페이로드와 상호 운용되는 국방 애플리케이션에 유용한 다중 도메인 테스트로의 추세를 강조합니다. 기술 로드맵은 측정 패킷을 보안 API를 통해 클라우드 대시보드로 푸시할 수 있는 소프트웨어 정의 계측으로 수렴하고 있습니다. 시장 선두 주자들은 AI 기반 이상 감지로 차별화하며, OTDR 신호의 축적된 데이터베이스를 활용하여 서비스 저하가 발생하기 전에 잠재적 결함을 식별합니다. IEC 61300-3-35:2022 합격/불합격 기준이 RFP에 포함되면서 표준화가 점점 더 큰 영향을 미치고 있으며, 구매자들이 자동화된 엔드페이스 검사 플랫폼으로 향하도록 유도하고 있습니다.

최근 산업 동향

* 2025년 3월: Teradyne은 광자 집적 회로 테스트 분야 확장을 위해 Quantifi Photonics를 인수했습니다.

* 2025년 2월: VIAVI Solutions는 Inertial Labs를 1억 5천만 달러에 인수하여 테스트 포트폴리오에 정밀 내비게이션 기능을 추가했습니다.

* 2025년 2월: EXFO는 고밀도 데이터센터 광섬유 인프라를 위한 AI 기반 테스트 스위트를 출시했습니다.

* 2025년 1월: 사우디텔레콤(Saudi Telecom Company)은 국가 보안 통신 인프라 구축을 위해 326억 4천만 사우디 리얄(SAR) 규모의 계약을 체결했습니다.

본 보고서는 광섬유 테스트 장비(FOTE) 시장에 대한 포괄적인 분석을 제공합니다. 시장 정의는 다양한 최종 사용자 애플리케이션을 위한 광섬유 테스트 장비 판매로 발생하는 수익을 기반으로 하며, 제품 혁신, 다각화 및 확장에 대한 투자 분석을 통해 시장 동향을 평가합니다. 통신, 데이터 센터 및 산업 분야의 발전이 시장 성장에 중요한 요소로 작용합니다.

글로벌 광섬유 테스트 장비 시장은 2031년까지 17억 1천만 달러에 도달할 것으로 예상되며, 2026년부터 2031년까지 연평균 성장률(CAGR) 6.44%를 기록할 전망입니다. 특히 중동 및 아프리카 지역은 대규모 통신 및 스마트 시티 프로젝트에 힘입어 7.88%의 가장 빠른 CAGR로 성장할 것으로 예측됩니다. 장비 유형별로는 자동화된 AI 기반 모니터링에 대한 수요 증가로 원격 광섬유 테스트 시스템이 7.98%의 가장 높은 CAGR을 보일 것입니다. 최종 사용자 애플리케이션 중에서는 스마트 그리드 디지털화 및 지속적인 광섬유 상태 점검 필요성으로 인해 유틸리티 부문이 6.97%의 CAGR로 투자를 확대하고 있습니다.

시장 성장을 견인하는 주요 요인으로는 5G 프론트홀 및 백홀 광섬유 배포의 확산, 신흥 경제국의 FTTH/B(Fiber-to-the-Home/Building) 구축 폭증, 농촌 광대역 및 전력망 디지털화를 위한 정부 부양책이 있습니다. 또한, 하이퍼스케일 데이터 센터의 PAM4 및 800G 광학 기술로의 전환, 전술용 견고한 광섬유 링크의 국방 분야 채택, 그리고 자동화된 AI 기반 원격 광섬유 테스트 시스템에 대한 수요 증가도 중요한 동인입니다.

반면, 시장 성장을 저해하는 요인으로는 코히어런트 지원 OTDR 및 OSA 플랫폼의 높은 CAPEX(자본 지출), 2/3선 도시의 공인 광섬유 기술자 부족, 트랜시버 모듈 내 통합 DSP 기반 자체 테스트로 인한 대체 가능성, 그리고 첨단 광자 부품에 대한 지정학적 수출 통제 등이 있습니다.

기술적 관점에서는 800G 코히어런트 링크로의 전환이 테스터에게 피코미터 파장 분해능 제공 및 정확한 검증을 위한 튜너블 레이저 통합을 요구하며, 벤더들은 기술자 부족 문제 해결을 위해 핸드헬드 장비에 안내형 워크플로우와 AI 분석 기능을 내장하고 있습니다.

본 보고서는 시장을 장비 유형(광원, 광 파워 및 손실 측정기, OTDR, 광 스펙트럼 분석기, 원격 광섬유 테스트 시스템 등), 폼 팩터(핸드헬드, 벤치톱, 랙/모듈 기반), 테스트 광섬유 모드(단일 모드, 다중 모드), 최종 사용자 애플리케이션(통신 서비스 제공업체, 하이퍼스케일 및 엔터프라이즈 데이터 센터, 산업 및 제조, 에너지 및 유틸리티, 정부 및 국방 등), 그리고 지역(북미, 남미, 유럽, 아시아 태평양, 중동 및 아프리카)별로 세분화하여 분석합니다.

경쟁 환경 분석은 시장 집중도, 주요 기업의 전략적 움직임, 시장 점유율 분석을 포함하며, EXFO Inc., VIAVI Solutions Inc., Anritsu Corporation, Yokogawa Electric Corporation, AFL Global 등 주요 20개 기업의 상세 프로필을 제공합니다. 또한, 보고서는 시장 기회와 미래 전망을 제시하며, 미개척 시장 및 충족되지 않은 요구 사항에 대한 평가를 포함합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 5G 프론트홀 및 백홀 광섬유 배포 확산

- 4.2.2 신흥 경제국에서 FTTH/B 구축의 폭발적 증가

- 4.2.3 농촌 광대역 및 전력망 디지털화를 위한 정부 부양책

- 4.2.4 하이퍼스케일 데이터 센터에서 PAM4 및 800G 광학으로의 전환

- 4.2.5 전술용 견고한 광섬유 링크의 국방 채택

- 4.2.6 자동화된 AI 기반 원격 광섬유 테스트 시스템에 대한 증가하는 요구 (과소 보고됨)

- 4.3 시장 제약

- 4.3.1 코히어런트 지원 OTDR 및 OSA 플랫폼에 대한 높은 CAPEX

- 4.3.2 2/3등급 도시의 공인 광섬유 기술자 부족

- 4.3.3 트랜시버 모듈의 통합 DSP 기반 자체 테스트로 인한 대체 (과소 보고됨)

- 4.3.4 첨단 광자 부품에 대한 지정학적 수출 통제 (과소 보고됨)

- 4.4 가치 / 공급망 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인

- 4.7.1 공급업체의 교섭력

- 4.7.2 구매자의 교섭력

- 4.7.3 신규 진입자의 위협

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

- 4.8 COVID-19 및 거시 경제 요인의 영향

5. 시장 규모 및 성장 예측 (가치, USD 십억)

- 5.1 장비 유형별

- 5.1.1 광원

- 5.1.1.1 LED 광원

- 5.1.1.2 레이저 광원

- 5.1.2 광 파워 및 손실 측정기

- 5.1.3 광 시간 영역 반사계

- 5.1.4 광 스펙트럼 분석기

- 5.1.5 원격 광섬유 테스트 시스템

- 5.1.6 기타 (검사 현미경, VFL 등)

- 5.2 폼 팩터별

- 5.2.1 휴대용

- 5.2.2 벤치탑

- 5.2.3 랙/모듈 기반

- 5.3 테스트된 광섬유 모드별

- 5.3.1 단일 모드

- 5.3.2 다중 모드

- 5.4 최종 사용자 애플리케이션별

- 5.4.1 통신 서비스 제공업체

- 5.4.2 하이퍼스케일 및 엔터프라이즈 데이터 센터

- 5.4.3 산업 및 제조

- 5.4.4 에너지 및 유틸리티 (스마트 그리드, 석유 및 가스)

- 5.4.5 정부 및 국방

- 5.4.6 기타 (방송, 헬스케어, 연구 개발)

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.2 남미

- 5.5.2.1 브라질

- 5.5.2.2 아르헨티나

- 5.5.2.3 멕시코

- 5.5.3 유럽

- 5.5.3.1 독일

- 5.5.3.2 영국

- 5.5.3.3 프랑스

- 5.5.3.4 러시아

- 5.5.4 아시아 태평양

- 5.5.4.1 중국

- 5.5.4.2 일본

- 5.5.4.3 인도

- 5.5.4.4 대한민국

- 5.5.4.5 기타 아시아 태평양

- 5.5.5 중동 및 아프리카

- 5.5.5.1 아랍에미리트

- 5.5.5.2 사우디아라비아

- 5.5.5.3 남아프리카 공화국

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 사용 가능한 재무 정보, 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 EXFO Inc.

- 6.4.2 VIAVI Solutions Inc.

- 6.4.3 Anritsu Corporation

- 6.4.4 Yokogawa Electric Corporation

- 6.4.5 AFL Global (Fujikura)

- 6.4.6 Fluke Networks

- 6.4.7 Keysight Technologies

- 6.4.8 VeEX Inc.

- 6.4.9 Kingfisher International

- 6.4.10 Tektronix (Fortive)

- 6.4.11 Deviser Instruments

- 6.4.12 Trend Communications

- 6.4.13 Corning Inc.

- 6.4.14 Photon Kinetics

- 6.4.15 Terahertz Technologies

- 6.4.16 GAO Tek

- 6.4.17 OptoTest

- 6.4.18 Luna Innovations

- 6.4.19 Tempo Communications

- 6.4.20 VI-Systems GmbH

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

광섬유 시험 장비는 광섬유 통신 시스템의 성능, 신뢰성 및 무결성을 측정하고 검증하는 데 사용되는 필수적인 도구들을 총칭합니다. 이는 광 신호의 다양한 특성, 예를 들어 전력, 손실, 반사, 대역폭 등을 정밀하게 분석하여 광통신 네트워크의 설치, 유지보수, 문제 해결 및 연구 개발 과정에서 핵심적인 역할을 수행합니다. 광섬유 통신 기술이 현대 정보 사회의 근간을 이루는 만큼, 이 장비들은 네트워크의 안정적인 운영과 효율적인 관리를 위해 없어서는 안 될 존재로 자리매김하고 있습니다.

광섬유 시험 장비의 종류는 측정 목적과 기능에 따라 매우 다양합니다. 대표적으로, 광섬유 케이블의 길이, 손실, 접속점, 단선 위치 등을 정밀하게 측정하는 OTDR(Optical Time Domain Reflectometer)은 광섬유 네트워크의 설치 및 문제 해결에 있어 가장 중요한 장비 중 하나입니다. 광 파워 미터(Optical Power Meter, OPM)는 광 신호의 절대 전력 레벨을 측정하며, 광원(Light Source, LS)은 특정 파장의 광 신호를 발생시켜 광섬유 링크의 손실을 측정하는 데 사용됩니다. 이 두 장비를 결합한 광 손실 측정 세트(Optical Loss Test Set, OLTS)는 광섬유 링크의 총 손실을 정확하게 측정합니다. WDM(Wavelength Division Multiplexing) 시스템과 같은 복잡한 네트워크에서는 광 신호의 스펙트럼 특성(파장, 전력 분포, OSNR 등)을 분석하는 광 스펙트럼 분석기(Optical Spectrum Analyzer, OSA)와 각 채널의 전력 및 파장을 측정하는 광 채널 분석기(Optical Channel Analyzer, OCA)가 필수적입니다. 또한, 광섬유 커넥터 단면의 오염 및 손상 여부를 검사하는 광섬유 현미경(Fiber Inspection Scope), 활성 광섬유에서 신호 유무 및 방향을 식별하는 광섬유 식별기(Fiber Identifier), 그리고 광섬유 링크의 반사 손실을 측정하는 광 리턴 손실 측정기(Optical Return Loss Meter) 등도 널리 사용됩니다. 이 외에도 광섬유를 영구적으로 융착 접속하는 광 퓨전 스플라이서(Fusion Splicer)와 광섬유를 정확하게 절단하는 광섬유 클리버(Fiber Cleaver)는 직접적인 시험 장비는 아니지만, 광섬유 네트워크 구축 및 유지보수 과정에서 시험 장비와 함께 필수적으로 활용되는 도구들입니다.

이러한 광섬유 시험 장비는 다양한 용도로 활용됩니다. 첫째, 광섬유 네트워크의 설치 및 구축 단계에서 케이블 포설 후 성능을 검증하고, 접속 손실을 측정하며, 전체 링크의 무결성을 확인하는 데 사용됩니다. 둘째, 네트워크의 유지보수 및 관리 과정에서 장애 발생 시 문제 지점을 신속하게 식별하고, 성능 저하의 원인을 분석하며, 정기적인 성능 모니터링을 통해 네트워크의 안정성을 확보합니다. 셋째, 새로운 광섬유 및 광통신 장비를 개발하는 연구 개발 분야에서 성능 평가 및 특성 분석을 위해 활용됩니다. 넷째, 광섬유 케이블, 커넥터, 광모듈 등 광통신 부품의 제조 과정에서 품질 관리 및 생산 라인 테스트를 위해 필수적으로 사용됩니다. 마지막으로, 광통신 기술 교육 및 훈련 실습에도 중요한 역할을 합니다.

광섬유 시험 장비는 다양한 관련 기술들과 밀접하게 연관되어 발전하고 있습니다. WDM/DWDM, PON(Passive Optical Network), FTTx(Fiber To The x), 5G 백홀/프론트홀, 데이터센터 인터커넥트 등 최신 광통신 기술의 발전은 시험 장비의 측정 정밀도와 기능 확장을 요구합니다. 또한, 정밀 광학 측정, 디지털 신호 처리, 자동화된 테스트 솔루션과 같은 측정 및 계측 기술의 발전은 장비의 성능 향상에 기여합니다. 테스트 데이터 분석, 보고서 생성, 원격 모니터링 및 제어를 위한 소프트웨어 기술의 중요성도 커지고 있으며, 최근에는 인공지능(AI) 및 머신러닝(ML) 기술을 활용하여 예측 유지보수 및 자동화된 장애 진단 기능을 구현하려는 시도도 활발합니다. 클라우드 컴퓨팅 기술은 테스트 데이터의 저장, 공유 및 협업을 용이하게 합니다.

현재 광섬유 시험 장비 시장은 5G 네트워크 구축 가속화, 데이터센터 확장, 클라우드 서비스 증가, IoT(사물 인터넷) 확산, FTTx 보급 확대 등 전 세계적인 데이터 트래픽 증가와 광통신 인프라 확충에 힘입어 지속적인 성장세를 보이고 있습니다. EXFO, Viavi Solutions, Anritsu, Keysight Technologies, Yokogawa, AFL 등 글로벌 기업들이 시장을 주도하고 있으며, 이들은 고속, 고용량 네트워크 요구에 대응하기 위해 휴대성 및 사용 편의성을 강조하고, 자동화 및 지능형 기능을 통합하며, 클라우드 기반 솔루션을 제공하는 방향으로 발전하고 있습니다. 복잡해지는 네트워크 구조, 다양한 표준 및 프로토콜 지원, 그리고 비용 효율성 확보는 시장의 주요 도전 과제로 남아 있습니다.

미래 광섬유 시험 장비 시장은 초고속 및 초저지연 네트워크 지원을 위한 기술 혁신에 초점을 맞출 것으로 전망됩니다. 400G/800G 이더넷, 양자 통신, 공간 분할 다중화(SDM) 등 차세대 광통신 기술에 대응하는 시험 장비의 개발이 가속화될 것입니다. 또한, AI/ML 기반의 지능화된 기능이 더욱 강화되어 예측 분석, 자동화된 장애 진단 및 복구, 그리고 자율 네트워크 관리가 가능해질 것입니다. 클라우드 및 소프트웨어 정의 테스트 환경은 원격 테스트, 가상화된 테스트 솔루션, 그리고 데이터 기반의 의사 결정을 지원하며 효율성을 극대화할 것입니다. 여러 측정 기능을 하나의 장비에 통합하는 다기능화 추세는 지속될 것이며, 광통신 네트워크의 물리적 및 논리적 보안 취약점을 분석하고 검증하는 기능 또한 중요해질 것입니다. 결론적으로, 데이터 트래픽의 폭발적인 증가와 새로운 서비스의 지속적인 도입으로 인해 광섬유 시험 장비 시장은 앞으로도 꾸준히 성장하며 광통신 기술 발전에 핵심적인 역할을 수행할 것으로 예상됩니다.