❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

측부 인대 안정화 장치 시장 개요 및 전망 (2025-2030)

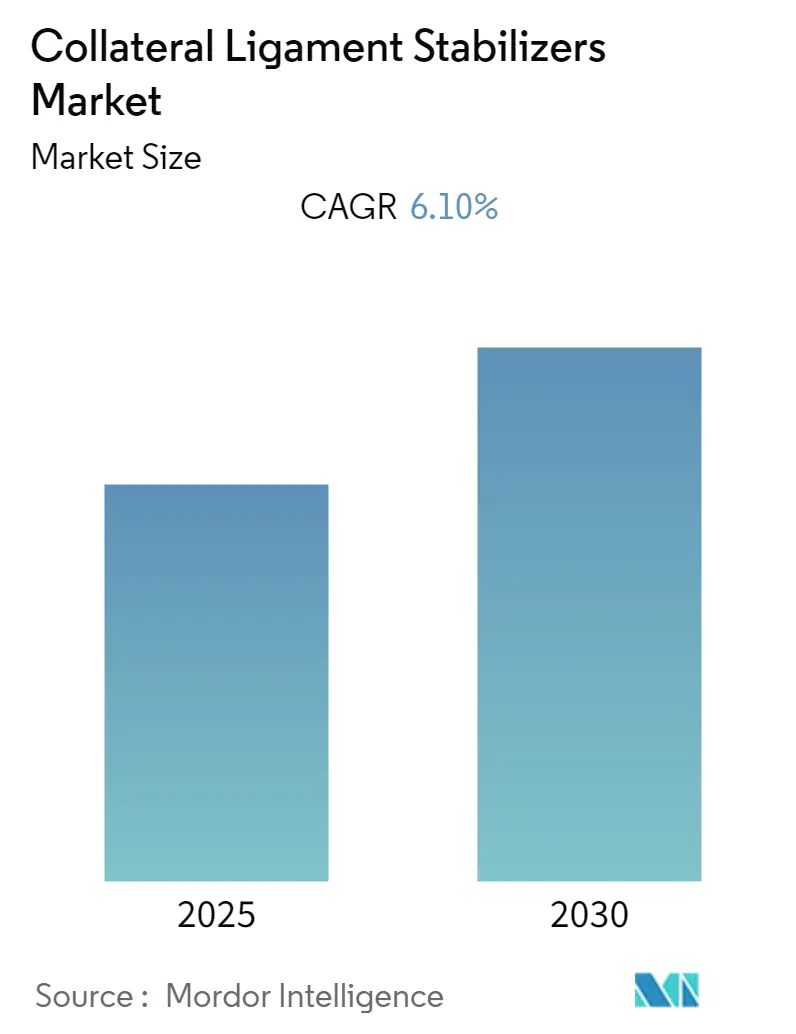

# 1. 시장 개요 및 주요 통계

측부 인대 안정화 장치 시장은 2025년부터 2030년까지의 예측 기간 동안 연평균 성장률(CAGR) 6.1%를 기록하며 지속적인 성장을 보일 것으로 전망됩니다. 본 시장은 제품(외측 측부 인대, 내측 측부 인대), 부상 등급(1등급, 2등급, 3등급), 최종 사용자(병원, 정형외과 클리닉, 기타), 그리고 지역(북미, 유럽, 아시아 태평양, 중동 및 아프리카, 남미)별로 세분화되어 분석됩니다. 각 세그먼트의 시장 가치는 USD 백만 단위로 제공됩니다.

시장 스냅샷에 따르면, 본 연구는 2019년부터 2030년까지의 기간을 다루며, 예측 데이터 기간은 2025년부터 2030년, 과거 데이터 기간은 2019년부터 2023년입니다. 연평균 성장률은 6.10%로 예상되며, 북미가 가장 빠르게 성장하는 시장으로, 아시아 태평양 지역이 가장 큰 시장으로 분석됩니다. 시장 집중도는 낮은 편이며, Bauerfeind, DJO GLOBAL, INC., DeRoyal Industries, Inc., Össur, Orthofix US LLC (Breg, Inc.) 등이 주요 시장 참여자로 활동하고 있습니다.

# 2. 시장 분석

2.1. COVID-19 팬데믹의 영향

COVID-19 팬데믹 초기에는 의료 방문 및 질병 진단 취소, 정형외과 시술 지연 등으로 인해 측부 인대 안정화 장치 시장이 위축되었습니다. 또한, 바이러스 확산 방지를 위한 사회적 거리두기 권고로 인해 스포츠 경기장 및 피트니스 센터가 폐쇄되면서 스포츠 활동이 감소했습니다. BMJ Open Sport and Exercise Medicine Journal의 2022년 3월 기사에 따르면, 팬데믹 기간 동안 5세에서 80세 인구의 스포츠 참여율이 월 최대 15%까지 급감했습니다. 측부 인대 부상이 운동선수들에게 흔한 부상임을 고려할 때, 이는 안정화 장치에 대한 수요와 공급에 차질을 주었습니다. 그러나 전 세계적으로 상황이 정상화되고 스포츠 활동이 재개되면서 시장은 팬데믹 이전 수준의 성장세를 회복했으며, 예측 기간 동안 이러한 긍정적인 추세가 지속될 것으로 전망됩니다.

2.2. 시장 성장 동인

* 관절 질환 증가: 통증을 유발하는 근육 또는 관절 질환의 증가로 인해 측부 인대 안정화 장치(CLS) 시스템, 특히 특정 보조기 사용이 자주 권장됩니다. CLS는 정형외과 질환 환자, 특히 부상 관련 수술 후 회복 중인 환자들에게 통증 완화를 제공합니다.

* 교통사고 및 스포츠 관련 부상 증가: 인대 부상은 스포츠 활동에 참여하는 사람들에게 더 흔하게 발생합니다. 미국 정형외과 학회(AAOS)의 2021년 1월 데이터에 따르면, 측부 인대 손상은 스포츠 그룹에서 흔하며, 무릎 보조기 안정화 시스템은 운동선수 치료에 널리 처방됩니다. 이는 부상 관련 수술 및 치료 증가로 이어져 측부 인대 안정화 장치 시장에 새로운 기회를 창출할 것입니다.

* 노인 인구 증가: 노인 인구 증가는 시장 성장의 주요 동력입니다. 세계보건기구(WHO)의 2021년 10월 데이터에 따르면, 2015년에서 2050년 사이에 전 세계 60세 이상 인구 비율은 12%에서 22%로 거의 두 배 증가할 것으로 예상됩니다. 이들은 연령 관련 관절 질환 및 낙상으로 인한 골절에 취약하여 수술적 치료가 필요하며, 이는 통증 완화를 위한 CLS 시스템(예: 보조기)에 대한 수요를 창출하여 시장 성장을 촉진할 것입니다.

2.3. 시장 제약 요인

측부 인대 안정화 장치에 대한 인식 부족과 무릎 교체 및 무릎 수술의 높은 비용은 시장 성장을 저해하는 요인으로 작용할 수 있습니다.

# 3. 주요 시장 동향 및 통찰

3.1. 내측 측부 인대 안정화 장치(Medial Collateral Ligament Stabilizers)의 성장

내측 측부 인대(MCL) 안정화 장치는 예측 기간 동안 상당한 성장률을 보일 것으로 예상됩니다. 축구와 같은 스포츠 활동 증가로 인해 내측 측부 인대 부상이 증가하고 있기 때문입니다. 존스 홉킨스 대학의 2023년 1월 데이터에 따르면, 약 3천만 명의 어린이와 청소년이 최소 한 가지 이상의 조직적인 스포츠에 참여하며, 매년 약 350만 건 이상의 부상이 발생하고, 전체 부상의 3분의 1 이상이 스포츠 관련 부상입니다. 이러한 스포츠 부상은 MCL 부상의 부담을 가중시켜 MCL 안정화 장치에 대한 수요를 촉진할 것입니다. 무릎 부종, 움직일 때 무릎 잠김 또는 걸림, 통증, 관절 안쪽을 따라 나타나는 압통 등은 MCL 부상의 증상으로, 이는 MCL 부상 치료를 위한 측부 인대 안정화 장치에 대한 수요를 더욱 증가시킬 것으로 예상됩니다.

3.2. 북미 시장의 지배적 점유율

북미는 부상 증가와 노인 인구 증가로 인해 측부 인대 관련 부상이 늘어나면서 연구 대상 시장에서 주요 시장 점유율을 차지할 것으로 예상됩니다. 특히 미국은 이 지역에서 가장 큰 비중을 차지합니다. 농구, 축구, 스키 등 스포츠 활동 증가로 인한 인대 부상 발생률이 높은 것이 주요 원인입니다. 국립안전위원회(NSC)의 2022년 1월 데이터에 따르면, 약 320만 명이 스포츠 및 레크리에이션 장비 관련 부상으로 응급실에서 치료를 받았으며, 대부분 운동, 사이클링, 농구와 관련이 있었습니다. 또한, Sports Health Journal의 2021년 6월 연구에 따르면, 고령 환자의 ACL(전방 십자 인대) 재건술 건수가 증가하고 있으며, 미국에서 매년 12만 건 이상의 ACL 재건술이 시행됩니다. 측부 인대 안정화 장치는 환자별 부상의 해부학적 길이, 회전 및 각도를 교정하고 복원하는 데 사용되므로, 이러한 요인들이 북미 시장 성장에 기여할 것입니다.

# 4. 경쟁 환경

측부 인대 안정화 장치 시장은 중간 정도의 경쟁 강도를 보입니다. 시장 점유율 측면에서 지역 및 글로벌 업체들이 경쟁 우위를 확보하기 위해 노력하고 있습니다. 이들은 제품 포트폴리오를 확장하고 전 세계 시장에서 입지를 유지하는 데 주력하고 있습니다. 주요 시장 참여자로는 Bauerfeind, DJO GLOBAL, INC., DeRoyal Industries, Inc., Össur, Orthofix US LLC (Breg, Inc.) 등이 있습니다.

# 5. 최근 산업 동향

* 2023년 1월: Orthofix US LLC의 자회사이자 고가치 스포츠 의학 제품 및 서비스 공급업체인 Breg, Inc.는 Coreal International과의 파트너십을 통해 중국 시장으로 제품 공급을 확대했습니다. 이 파트너십을 통해 중국 의사와 환자들은 Breg의 다양한 제품 포트폴리오에 접근할 수 있게 되었습니다.

* 2022년 5월: DJO, LLC는 Outcome-Based Technologies, LLC의 자산을 인수하여 DJO의 보조기 기술 혁신을 강화했습니다.

결론적으로, 측부 인대 안정화 장치 시장은 관절 질환, 부상 및 노인 인구 증가에 힘입어 꾸준히 성장할 것으로 예상되며, 특히 내측 측부 인대 안정화 장치와 북미 시장이 성장을 주도할 것으로 보입니다.

본 보고서는 손상된 측부 인대를 안정화하는 데 사용되는 측부 인대 안정화 장치(Collateral Ligament Stabilizers) 시장에 대한 포괄적인 분석을 제공합니다. 연구 범위는 제품, 부상 유형, 최종 사용자 및 지역별 시장 세분화를 포함하며, 전 세계 주요 17개국의 시장 규모와 동향을 USD 백만 단위로 추정합니다.

시장 동인으로는 관절 질환의 유병률 증가와 급격한 고령화 인구 증대가 핵심적인 역할을 합니다. 또한, 교통사고 및 스포츠 관련 부상 증가 역시 시장 확대를 견인하는 주요 요인입니다. 반면, 측부 인대 안정화 장치의 가용성에 대한 낮은 인지도는 시장 성장을 저해하는 제약 요인으로 작용합니다. 본 보고서는 포터의 5가지 경쟁 요인(신규 진입자의 위협, 구매자/소비자의 교섭력, 공급업체의 교섭력, 대체 제품의 위협, 경쟁 강도) 분석을 통해 시장의 경쟁 구도를 심층적으로 다룹니다.

시장 세분화는 다음과 같습니다.

* 제품별: 외측 측부 인대(Lateral Collateral Ligament) 및 내측 측부 인대(Medial Collateral Ligament) 안정화 장치로 구분됩니다.

* 부상 등급별: 1등급, 2등급, 3등급으로 분류됩니다.

* 최종 사용자별: 병원, 정형외과 의원 및 기타 시설로 나뉩니다.

* 지역별: 북미(미국, 캐나다, 멕시코), 유럽(독일, 영국, 프랑스, 이탈리아, 스페인 등), 아시아-태평양(중국, 일본, 인도, 호주, 한국 등), 중동 및 아프리카(GCC, 남아프리카 등), 남미(브라질, 아르헨티나 등)로 광범위하게 세분화되어 각 지역별 시장 동향을 분석합니다.

측부 인대 안정화 장치 시장은 예측 기간(2025-2030년) 동안 연평균 성장률(CAGR) 6.1%를 기록할 것으로 전망됩니다. 지역별로는 북미가 가장 빠르게 성장하는 시장으로 예상되며, 2025년 기준으로는 아시아-태평양 지역이 가장 큰 시장 점유율을 차지할 것으로 분석됩니다. 본 보고서는 2019년부터 2024년까지의 과거 시장 규모 데이터와 2025년부터 2030년까지의 예측 시장 규모를 제공합니다.

주요 시장 참여 기업으로는 Bauerfeind, Enovis (DJO Global, Inc.), DeRoyal Industries, Inc., Ossur, Orthofix US LLC (Breg, Inc.) 등이 있으며, 이들 기업에 대한 사업 개요, 재무 현황, 제품 및 전략, 최근 개발 동향 등이 상세히 분석됩니다.

이 보고서는 시장 기회와 미래 동향에 대한 귀중한 통찰력을 제공하며, 측부 인대 안정화 장치 시장의 현재 및 미래 전망을 이해하는 데 필수적인 정보를 담고 있습니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 역학

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 관절 질환 유병률 증가 및 급속한 고령화 인구 증가

- 4.2.2 교통사고 및 스포츠 관련 부상 증가

- 4.3 시장 제약

- 4.3.1 인대 안정화 장치 가용성에 대한 낮은 인식

- 4.4 포터의 5가지 경쟁 요인

- 4.4.1 신규 진입자의 위협

- 4.4.2 구매자/소비자의 교섭력

- 4.4.3 공급업체의 교섭력

- 4.4.4 대체재의 위협

- 4.4.5 경쟁 강도

5. 시장 세분화 시장 규모 (가치 기준 – 백만 USD)

- 5.1 제품별

- 5.1.1 외측측부인대

- 5.1.2 내측측부인대

- 5.2 부상별

- 5.2.1 1등급

- 5.2.2 2등급

- 5.2.3 3등급

- 5.3 최종 사용자별

- 5.3.1 병원

- 5.3.2 정형외과 의원

- 5.3.3 기타

- 5.4 지역별

- 5.4.1 북미

- 5.4.1.1 미국

- 5.4.1.2 캐나다

- 5.4.1.3 멕시코

- 5.4.2 유럽

- 5.4.2.1 독일

- 5.4.2.2 영국

- 5.4.2.3 프랑스

- 5.4.2.4 이탈리아

- 5.4.2.5 스페인

- 5.4.2.6 기타 유럽

- 5.4.3 아시아 태평양

- 5.4.3.1 중국

- 5.4.3.2 일본

- 5.4.3.3 인도

- 5.4.3.4 호주

- 5.4.3.5 대한민국

- 5.4.3.6 기타 아시아 태평양

- 5.4.4 중동 및 아프리카

- 5.4.4.1 GCC

- 5.4.4.2 남아프리카

- 5.4.4.3 기타 중동 및 아프리카

- 5.4.5 남미

- 5.4.5.1 브라질

- 5.4.5.2 아르헨티나

- 5.4.5.3 기타 남미

6. 경쟁 환경

is a term used in the context of the Internet of Things (IoT) to describe a device that is connected to the internet and can send and receive data. IoT devices are typically small, low-power devices that are embedded in everyday objects, such as appliances, vehicles, and medical devices. They are designed to collect data from their environment and send it to a central server for analysis. This data can then be used to improve the efficiency of the device, provide new services to users, or even create new business models.

The term “IoT device” is often used interchangeably with “smart device” or “connected device.” However, there are some subtle differences between these terms. A smart device is a device that has some level of intelligence, such as the ability to learn from its environment or make decisions based on data. A connected device is a device that is connected to the internet, but may not have any intelligence. An IoT device is a connected device that is also designed to collect and send data.

IoT devices are becoming increasingly common in our daily lives. They are used in a wide range of applications, including home automation, smart cities, industrial automation, and healthcare. As the number of IoT devices continues to grow, so too will the amount of data that is collected and analyzed. This data has the potential to revolutionize the way we live and work, and to create a more connected and intelligent world.

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

측부 인대 안정화 장치는 무릎, 팔꿈치 등 주요 관절의 측면에 위치한 인대, 즉 내측 측부 인대(MCL)와 외측 측부 인대(LCL)의 손상 또는 불안정성을 관리하고 지지하기 위해 설계된 의료 기기입니다. 이 장치는 손상된 인대에 가해지는 과도한 스트레스를 제한하고, 관절의 비정상적인 움직임을 방지하며, 안정성을 제공하여 통증을 경감하고 치유 과정을 돕는 역할을 합니다. 주로 외반력(valgus) 또는 내반력(varus)에 대한 저항을 통해 관절의 측면 안정성을 유지하는 데 중점을 둡니다.

측부 인대 안정화 장치는 그 형태와 기능에 따라 다양하게 분류됩니다. 첫째, 재질 및 구조에 따라 연성 보조기(Soft Braces)와 경성/반경성 보조기(Rigid/Semi-Rigid Braces)로 나눌 수 있습니다. 연성 보조기는 네오프렌이나 신축성 있는 직물로 제작되어 경미한 손상이나 예방적 용도로 사용되며, 유연성과 착용감을 강조합니다. 반면, 경성/반경성 보조기는 금속 힌지, 플라스틱 쉘 등 견고한 재료를 포함하여 중등도 이상의 인대 손상, 수술 후 재활, 또는 심한 불안정성에 대한 강력한 지지력을 제공합니다. 둘째, 제작 방식에 따라 기성품(Off-the-shelf)과 맞춤형(Custom-made)으로 구분됩니다. 기성품은 일반적인 신체 사이즈에 맞춰 대량 생산되며 접근성이 높습니다. 맞춤형 장치는 환자의 신체 치수를 정밀하게 측정하여 제작되므로 최적의 착용감과 지지력을 제공하지만, 비용과 시간이 더 소요됩니다. 셋째, 사용 목적에 따라 기능성(Functional), 재활용(Rehabilitative), 예방용(Prophylactic)으로 분류되기도 합니다.

측부 인대 안정화 장치는 다양한 임상 상황에서 활용됩니다. 급성 인대 손상, 특히 무릎의 내측 측부 인대 염좌나 부분 파열 시 관절의 안정성을 확보하고 추가 손상을 방지하며 치유를 촉진하는 데 사용됩니다. 또한, 인대 재건술이나 봉합술과 같은 수술 후 재활 과정에서 관절의 가동 범위를 점진적으로 조절하고 보호하며, 조기 보행 및 기능 회복을 돕는 필수적인 도구입니다. 만성적인 관절 불안정성을 겪는 환자들에게는 일상생활 및 활동 시 안정성을 제공하여 통증을 줄이고 삶의 질을 향상시키는 데 기여합니다. 스포츠 활동 중 인대 손상 위험이 높은 운동선수들에게는 예방적 목적으로 착용되어 부상 발생률을 낮추는 데 활용되기도 합니다.

측부 인대 안정화 장치의 발전은 다양한 첨단 기술의 융합을 통해 이루어지고 있습니다. 경량화 및 강도 향상을 위해 알루미늄 합금, 티타늄, 탄소 섬유와 같은 고성능 소재가 적용됩니다. 인체 공학적 설계는 관절의 자연스러운 움직임을 모방하는 관절형 힌지(Articulated Hinges)와 조절 가능한 가동 범위(ROM) 기능을 통해 환자의 편안함과 기능성을 극대화합니다. 또한, 3D 스캐닝 및 CAD/CAM(컴퓨터 지원 설계/제조) 기술은 환자 개개인의 신체에 완벽하게 맞는 맞춤형 보조기 제작을 가능하게 하여 착용감과 치료 효과를 높입니다. 미래에는 센서 기술을 통합하여 관절의 움직임, 부하, 온도 등을 실시간으로 모니터링하고, 환자에게 피드백을 제공하는 스마트 보조기의 개발이 활발히 진행될 것으로 예상됩니다.

측부 인대 안정화 장치 시장은 전 세계적으로 꾸준한 성장세를 보이고 있습니다. 이는 스포츠 및 레크리에이션 활동의 증가에 따른 인대 손상 발생률 상승, 고령화 사회로 인한 퇴행성 관절 질환 및 관련 인대 손상 증가, 그리고 비수술적 치료 및 재활의 중요성에 대한 인식이 확산되고 있기 때문입니다. 주요 시장 참여자들은 DJO Global, Össur, Bauerfeind, BSN Medical 등 글로벌 정형외과 의료기기 기업들이며, 이들은 지속적인 연구 개발을 통해 제품의 기능성, 착용감, 심미성을 개선하고 있습니다. 특히, 환자 맞춤형 솔루션과 경량화, 통기성 소재 적용에 대한 수요가 증가하고 있으며, 이는 시장의 주요 트렌드로 자리 잡고 있습니다. 그러나 높은 제품 가격과 보험 적용 문제, 환자의 착용 순응도 확보는 시장 성장에 있어 여전히 해결해야 할 과제로 남아 있습니다.

측부 인대 안정화 장치의 미래는 개인 맞춤형 솔루션과 스마트 기술의 통합을 중심으로 발전할 것으로 전망됩니다. 3D 프린팅 기술의 발전은 환자의 해부학적 구조에 완벽하게 일치하는 보조기를 더욱 빠르고 경제적으로 제작할 수 있게 할 것입니다. 또한, 생체 역학적 센서, 웨어러블 기술, 인공지능(AI)이 결합된 스마트 보조기는 환자의 활동량, 관절 부하, 재활 진행 상황 등을 실시간으로 모니터링하고, 데이터를 의료진에게 전송하여 맞춤형 재활 계획 수립 및 원격 관리를 가능하게 할 것입니다. 자가 치유 소재, 생체 적합성 소재 등 신소재 개발을 통해 더욱 가볍고 편안하며, 피부 자극이 적은 제품들이 등장할 것입니다. 궁극적으로는 예방적 기능이 강화된 보조기, 최소 침습적 형태의 지지 장치, 그리고 디지털 헬스케어 시스템과의 통합을 통해 환자의 치료 결과와 삶의 질을 더욱 향상시키는 방향으로 진화할 것으로 기대됩니다.