❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

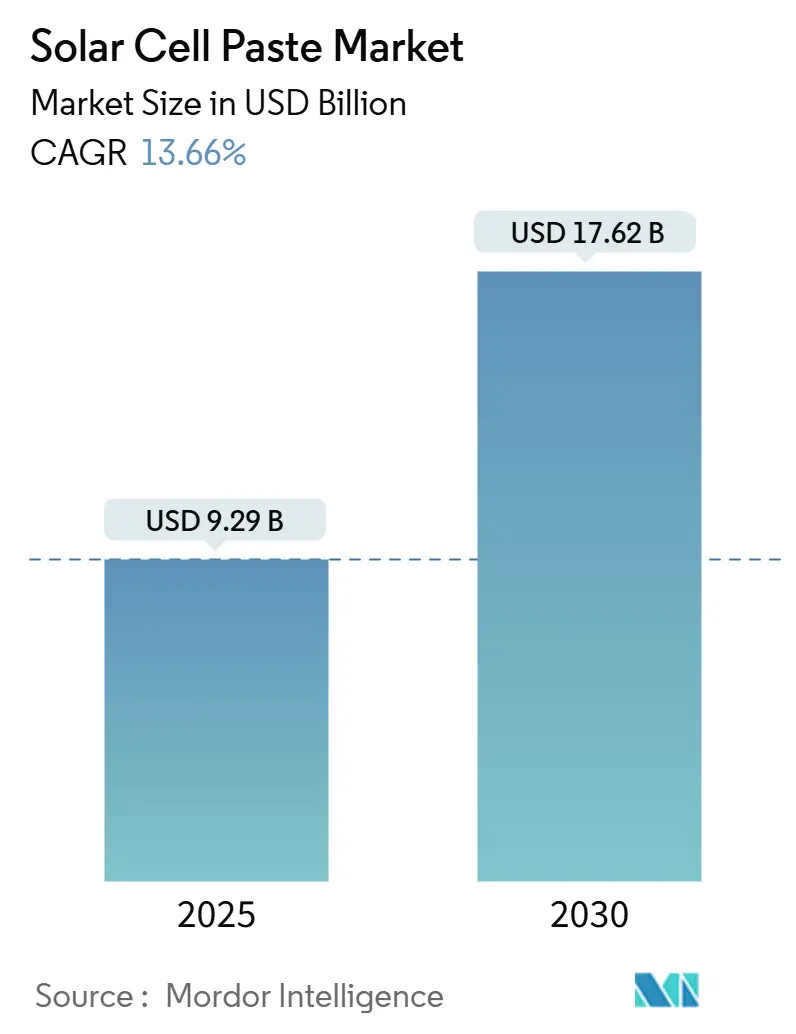

태양전지 페이스트 시장은 2025년부터 2030년까지 예측 기간 동안 연평균 13.66%의 견고한 성장률을 보이며, 2025년 92억 9천만 달러에서 2030년에는 176억 2천만 달러 규모로 확대될 것으로 전망됩니다. 이 시장은 은 페이스트, 알루미늄 페이스트, 구리 페이스트, 은 코팅 구리 페이스트, 무연 다금속 페이스트 등 다양한 유형으로 나뉘며, 단결정 셀, 다결정 셀, 박막 셀, 페로브스카이트-탠덤 셀 등 여러 애플리케이션에 적용됩니다. 최종 사용자로는 주거용, 상업 및 산업용, 유틸리티 규모, 오프그리드/마이크로그리드 등이 있으며, 아시아 태평양 지역이 가장 큰 시장이자 가장 빠르게 성장하는 지역으로 부상하고 있습니다. 시장 집중도는 중간 수준이며, Heraeus Photovoltaics, DuPont Microcircuit Materials, Samsung SDI 등이 주요 플레이어로 활동하고 있습니다.

시장 성장 동력

태양전지 페이스트 시장의 성장은 여러 핵심 동인에 의해 촉진되고 있습니다.

* 전 세계적인 태양광(PV) 생산 능력 증대: 중국, 인도, 미국의 태양광 발전 용량 확장이 페이스트 수요를 크게 견인하고 있습니다. 2025년 전 세계 제조 능력은 약 1.8 TW에 달할 것으로 예상되며, 이 중 90% 이상이 중국에서 확장되고 있습니다. 인도는 생산 연계 인센티브(PLI) 프로그램을 통해 2025년 3월까지 셀 생산 능력을 25 GW로 거의 세 배 늘렸고, 2026년까지 75 GW를 목표로 하고 있습니다. 미국 또한 인플레이션 감축법(IRA)에 따른 세액 공제 혜택으로 2년 내 국내 생산량을 두 배로 늘릴 수 있을 것으로 보입니다. 1 GW의 태양광 설치에는 약 3,478톤의 은 페이스트가 필요하므로, 이러한 생산 라인 증설은 상류 공급업체에 대한 대규모 다년 계약을 보장하며 시장 성장을 뒷받침합니다.

* 고성능 셀 아키텍처로의 전환: TOPCon 및 이종접합(HJT)과 같은 n-타입 아키텍처로의 빠른 전환은 더 높은 성능과 낮은 온도에서 소결될 수 있으며 은 사용량을 줄인 페이스트에 대한 수요를 증가시키고 있습니다. 2024년 신규 셀 생산 능력의 약 70%를 TOPCon이 차지했으며, HJT는 프리미엄 모듈에서 확장되고 있습니다. 이들 n-타입 설계는 200°C 미만의 온도에서 금속화를 필요로 하므로, 미세하게 조정된 유변학적 특성과 낮은 은 함량을 가진 페이스트 개발이 중요해지고 있습니다. 은 산화물 매개 제형은 저온 소결 시 전도도를 35% 향상시켰으며, 레이저 강화 접촉 소결은 습열 테스트에서 성능 저하를 92%에서 3.6%로 줄이는 등 최적화된 금속화의 가치를 입증하고 있습니다.

* 정책 주도형 현지화 계획: 미국 인플레이션 감축법(IRA)과 유럽연합(EU)의 넷제로 산업법(Net Zero Industry Act)과 같은 정책은 아시아 외 지역에서 새로운 생산 라인 구축을 촉진하고 있습니다. IRA는 280 GW 이상의 제조 발표를 유발했으며, 보너스 세액 공제를 받기 위해 국내 조달 부품을 요구합니다. EU의 넷제로 산업법은 2030년까지 40%의 현지 콘텐츠를 의무화하여, 비용 프리미엄에도 불구하고 여러 기가팩토리 프로젝트를 유도하고 있습니다. 이러한 현지화는 운송 위험을 줄이고, 리드 타임을 단축하며, 지역 공급업체에게 시장 진입 기회를 제공합니다.

* 비용 절감 경쟁 및 대체 페이스트 채택: 2019년 이후 은 가격이 두 배로 상승하면서, 원자재 비용이 50~80% 낮은 하이브리드 또는 구리 기반 솔루션에 대한 수요가 가속화되고 있습니다. Bertvan der Zwaan은 이러한 추세가 지속될 것이며, 특히 중국 제조업체들이 비용 절감을 위해 적극적으로 대체 솔루션을 모색하고 있다고 지적했습니다. 이러한 변화는 태양광 산업의 공급망 전반에 걸쳐 혁신과 경쟁을 촉진하고 있습니다.

글로벌 태양전지 페이스트 시장 보고서 요약

본 보고서는 글로벌 태양전지 페이스트 시장이 2025년부터 연평균 13.66%의 견고한 성장률을 기록하여 2030년에는 176.2억 달러 규모에 이를 것으로 전망합니다.

주요 성장 동력으로는 중국, 인도, 미국 등에서의 태양광 발전 용량 증대, PERC, TOPCon, HJT와 같은 고성능 셀 기술로의 전환에 따른 고성능 전면 및 후면 페이스트 수요 증가가 꼽힙니다. 또한, IRA(미국 인플레이션 감축법) 및 REPowerEU와 같은 지역화 정책들이 아시아 외 지역에서의 새로운 페이스트 생산 라인 구축을 촉진하여 글로벌 공급망 다변화와 지역별 혁신을 장려하고 있습니다. 비용 절감 경쟁은 은도금 구리 및 저온 페이스트의 채택을 가속화하고 있으며, 페로브스카이트-탠덤 셀 R&D의 급증 또한 스크린 인쇄 가능한 전도성 잉크에 대한 수요를 창출하고 있습니다.

특히, RoHS(유해물질 제한 지침) 규제 강화에 힘입어 무연 다금속 페이스트가 2030년까지 연평균 15.8%로 가장 빠르게 성장할 것으로 예상됩니다. 은 가격 변동성은 셀 제조업체의 비용 위험을 증대시켜 구리 기반 대체재 채택을 가속화하고 있으며, 24% TOPCon 효율 시연을 통해 기술적 준비를 마친 구리 페이스트는 2027년경 광범위한 상용화가 기대됩니다.

지역별로는 아시아-태평양 지역이 2024년 매출의 62.3%를 차지하며 시장을 주도하고 있으며, 중국의 지배적인 제조 기반을 바탕으로 연평균 15.1%의 성장이 전망됩니다.

반면, 은 가격 변동성, 은 사용량 절감(silver-thrifting) 및 구리 도금 기술의 발전은 페이스트 판매량에 위협이 될 수 있으며, 납 기반 프릿 규제 강화는 재배합 비용을 증가시키는 요인으로 작용합니다. 또한, 높은 공급업체 집중도는 구매자의 협상력을 제한하는 요소로 분석됩니다.

보고서는 은, 알루미늄, 구리, 은도금 구리, 무연 다금속 페이스트 등 유형별, 단결정, 다결정, 박막, HJT, 페로브스카이트 및 탠덤 셀 등 적용 분야별, 주거용, 상업용, 유틸리티 규모 등 최종 사용자별, 그리고 북미, 유럽, 아시아-태평양 등 주요 지역별 시장 규모 및 성장 예측을 상세히 다룹니다. 또한, Heraeus Photovoltaics, DuPont Microcircuit Materials, Giga Solar Materials, Samsung SDI 등 주요 기업들의 경쟁 환경, 시장 점유율, 전략적 움직임 및 기업 프로필을 분석하여 시장의 전반적인 역학 관계를 조명합니다.

이 보고서는 태양전지 페이스트 시장의 현재와 미래를 이해하고 전략적 의사결정을 내리는 데 필요한 심층적인 통찰력을 제공합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 중국, 인도 및 미국 내 끊임없는 PV 용량 증설로 페이스트 수요 증가

- 4.2.2 고성능 전면 및 후면 페이스트를 필요로 하는 PERC, TOPCon 및 HJT 셀로의 빠른 전환

- 4.2.3 IRA, REPowerEU 및 유사한 현지화 계획으로 아시아 외 지역에 새로운 페이스트 생산 라인 촉진

- 4.2.4 비용 절감 경쟁으로 은 코팅 구리 및 저온 페이스트 채택 증가

- 4.2.5 스크린 인쇄 가능한 전도성 잉크를 요구하는 페로브스카이트-탠덤 R&D 급증

- 4.3 시장 제약

- 4.3.1 은 가격 변동성으로 셀 제조업체의 비용 위험 증대

- 4.3.2 가속화된 은 절약 및 구리 도금으로 페이스트 물량 위협

- 4.3.3 납 기반 프릿 규제 강화로 재배합 비용 증가

- 4.3.4 높은 공급업체 집중도로 구매자의 협상력 제한

- 4.4 공급망 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인

- 4.7.1 공급업체의 협상력

- 4.7.2 구매자의 협상력

- 4.7.3 신규 진입자의 위협

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측

- 5.1 유형별

- 5.1.1 은 페이스트

- 5.1.2 알루미늄 페이스트

- 5.1.3 구리 페이스트

- 5.1.4 은 코팅 구리 페이스트

- 5.1.5 무연 다중 금속 페이스트

- 5.2 적용 분야별

- 5.2.1 단결정 전지

- 5.2.2 다결정 전지

- 5.2.3 박막 전지

- 5.2.4 이종접합(HJT) 전지

- 5.2.5 페로브스카이트 및 탠덤 전지

- 5.3 최종 사용자별

- 5.3.1 주거용

- 5.3.2 상업 및 산업용

- 5.3.3 유틸리티 규모

- 5.3.4 독립형/마이크로그리드

- 5.4 지역별

- 5.4.1 북미

- 5.4.1.1 미국

- 5.4.1.2 캐나다

- 5.4.1.3 멕시코

- 5.4.2 유럽

- 5.4.2.1 독일

- 5.4.2.2 영국

- 5.4.2.3 프랑스

- 5.4.2.4 이탈리아

- 5.4.2.5 북유럽 국가

- 5.4.2.6 러시아

- 5.4.2.7 기타 유럽

- 5.4.3 아시아 태평양

- 5.4.3.1 중국

- 5.4.3.2 인도

- 5.4.3.3 일본

- 5.4.3.4 대한민국

- 5.4.3.5 아세안 국가

- 5.4.3.6 기타 아시아 태평양

- 5.4.4 남미

- 5.4.4.1 브라질

- 5.4.4.2 아르헨티나

- 5.4.4.3 기타 남미

- 5.4.5 중동 및 아프리카

- 5.4.5.1 사우디아라비아

- 5.4.5.2 아랍에미리트

- 5.4.5.3 남아프리카 공화국

- 5.4.5.4 이집트

- 5.4.5.5 기타 중동 및 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임 (M&A, 파트너십, PPAs)

- 6.3 시장 점유율 분석 (주요 기업의 시장 순위/점유율)

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 제품 및 서비스, 최근 개발 사항 포함)

- 6.4.1 Heraeus Photovoltaics

- 6.4.2 DuPont Microcircuit Materials

- 6.4.3 Giga Solar Materials

- 6.4.4 Rutech

- 6.4.5 Daejoo Electronic Materials

- 6.4.6 Samsung SDI

- 6.4.7 Alpha Assembly (MacDermid Alpha)

- 6.4.8 Dongjin Semichem

- 6.4.9 InkTec

- 6.4.10 Toyo Aluminium K.K.

- 6.4.11 Monocrystal

- 6.4.12 Ferro Corporation

- 6.4.13 Targray

- 6.4.14 Henkel AG & Co. KGaA

- 6.4.15 Heraeus Noblelight (infra-red sintering)

- 6.4.16 Pastetech GmbH

- 6.4.17 Xi’an Hongxing Electronic Paste

- 6.4.18 Jiangsu Hoyi Technology

- 6.4.19 Hunan LEED Advanced Material

- 6.4.20 Heraeus ShenZhen (local JV)

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

태양전지 페이스트는 태양광 에너지를 전기로 변환하는 태양전지 제조에 필수적으로 사용되는 핵심 소재입니다. 이는 주로 은(Ag), 알루미늄(Al) 등의 금속 분말과 유리 프릿(glass frit), 유기 바인더(organic binder), 용매(solvent) 등으로 구성됩니다. 스크린 프린팅 공정을 통해 실리콘 웨이퍼 표면에 정밀하게 도포되어 전극을 형성하거나, 웨이퍼의 전기적 특성을 조절하는 역할을 수행합니다. 태양전지 페이스트는 높은 전기 전도성, 실리콘 웨이퍼와의 우수한 접착력, 장기적인 내구성, 그리고 소성(firing) 과정에서의 실리콘과의 최적화된 반응성 등이 중요한 특성으로 요구됩니다. 이 소재의 성능은 태양전지의 효율과 안정성에 직접적인 영향을 미치므로, 태양광 산업의 발전에 있어 매우 중요한 위치를 차지하고 있습니다.

태양전지 페이스트는 그 용도와 기능에 따라 여러 종류로 분류됩니다. 첫째, 전면 은 페이스트(Front Silver Paste)는 태양광을 받아들이는 웨이퍼의 전면부에 사용되며, 빛을 최대한 흡수하고 생성된 전자를 효율적으로 수집하기 위한 그리드 라인(grid line)과 버스 바(bus bar)를 형성합니다. 이 페이스트는 높은 전도성과 미세 패턴 형성 능력이 필수적입니다. 둘째, 후면 알루미늄 페이스트(Rear Aluminum Paste)는 실리콘 웨이퍼의 후면에 도포되어 소성 과정에서 BSF(Back Surface Field) 층을 형성하고 후면 전극 역할을 합니다. BSF 층은 후면 재결합을 줄여 태양전지의 효율을 높이는 데 크게 기여합니다. 셋째, 후면 은 페이스트(Rear Silver Paste)는 후면 전극 형성에 사용되나, 최근에는 PERC(Passivated Emitter Rear Cell)와 같은 고효율 구조에서 국부적인 접촉을 위해 사용되기도 합니다. 넷째, 차세대 태양전지 기술에 대응하기 위한 저온 페이스트(Low-Temperature Paste)가 개발되고 있습니다. 이는 이종접합(HJT) 태양전지처럼 저온 공정이 요구되는 경우에 사용되며, 기존의 고온 소성 공정 없이도 전극을 형성할 수 있도록 설계됩니다.

태양전지 페이스트의 주요 용도는 태양전지의 전극 형성입니다. 전면 페이스트는 태양광으로 생성된 전자를 수집하여 외부 회로로 전달하는 양극 역할을 하며, 후면 페이스트는 음극 역할을 수행합니다. 특히 후면 알루미늄 페이스트는 소성 과정에서 실리콘과 반응하여 p+ 층인 BSF를 형성함으로써 소수 캐리어의 후면 재결합을 억제하고 개방 전압(Voc) 및 단락 전류(Jsc)를 향상시키는 데 결정적인 역할을 합니다. 또한, PERC, TOPCon(Tunnel Oxide Passivated Contact) 등 고효율 태양전지 구조에서는 패시베이션 층을 국부적으로 뚫고 실리콘과 접촉하여 전극을 형성하는 데 사용됩니다. 이처럼 페이스트는 태양전지의 전기적 특성과 효율을 좌우하는 핵심적인 기능을 담당하고 있습니다.

태양전지 페이스트와 관련된 기술은 다양합니다. 첫째, 스크린 프린팅 기술은 페이스트를 웨이퍼에 정밀하게 도포하는 핵심 공정 기술로, 미세 패턴 형성, 고속 인쇄, 균일한 두께 제어가 중요합니다. 둘째, 소성(Firing) 기술은 도포된 페이스트를 고온에서 열처리하여 유기물을 제거하고 금속 입자를 소결시켜 전극을 형성하며, 실리콘과의 전기적 접촉을 최적화하는 공정입니다. 이 과정에서 온도 프로파일과 분위기 제어가 매우 중요합니다. 셋째, 실리콘 웨이퍼 기술은 단결정, 다결정 웨이퍼의 표면 텍스처링, 도핑 농도, 두께 등 웨이퍼 자체의 특성이 페이스트와의 상호작용에 큰 영향을 미칩니다. 넷째, PERC, TOPCon, HJT 등 고효율 태양전지 구조는 페이스트의 조성 및 소성 조건에 대한 새로운 요구사항을 제시하며, 이에 맞는 페이스트 개발이 필수적입니다. 마지막으로, 금속 분말의 크기 및 형태, 유리 프릿의 종류 및 함량, 유기 바인더의 특성, 용매의 휘발성 등 페이스트를 구성하는 각 성분의 최적화 기술이 페이스트 성능을 결정하는 데 중요합니다.

태양전지 페이스트 시장은 전 세계적인 탄소 중립 정책과 재생에너지 전환 가속화에 힘입어 지속적으로 성장하고 있습니다. 태양광 시장의 확대는 페이스트 수요 증가로 이어지고 있으며, 특히 고효율 태양전지 기술의 발전이 시장을 견인하고 있습니다. 현재 소수의 글로벌 기업들이 시장을 주도하고 있으며, 기술력과 가격 경쟁이 치열한 양상을 보입니다. 주요 기업으로는 Heraeus, DuPont (현재는 엔테그리스에 매각), Toyo Aluminium 등이 있습니다. 태양전지 효율 향상에 대한 요구가 높아지면서, PERC, TOPCon, HJT 등 고효율 셀 구조에 최적화된 페이스트 개발이 중요해지고 있으며, 특히 TOPCon 및 HJT용 저온 페이스트 시장이 주목받고 있습니다. 또한, 은(Ag)은 페이스트의 주요 원자재이므로, 은 가격 변동이 페이스트 제조 원가에 큰 영향을 미치며, 이에 따라 은 사용량을 줄이거나 대체 금속을 활용하려는 연구도 활발히 진행되고 있습니다. 특정 국가나 기업에 대한 의존도를 줄이고 공급망을 안정화하기 위한 국산화 노력 또한 활발합니다.

미래 태양전지 페이스트 시장은 고효율화 및 저비용화라는 두 가지 큰 방향으로 발전할 것으로 전망됩니다. 태양전지 효율을 더욱 높이면서도 제조 비용을 절감할 수 있는 페이스트 개발이 지속될 것이며, 이는 은 사용량 감소, 대체 금속 활용, 공정 단순화 등으로 이어질 수 있습니다. 또한, TOPCon, HJT, 페로브스카이트(Perovskite) 등 차세대 태양전지 기술의 상용화에 발맞춰, 이들 구조에 최적화된 저온 소성 페이스트, 투명 전극 페이스트, 무연(Lead-free) 페이스트 등의 개발이 가속화될 것입니다. 환경 규제 강화에 따라 유해 물질 사용을 줄이고 재활용이 용이한 친환경 페이스트 개발도 중요해질 것입니다. 인공지능(AI)과 빅데이터를 활용하여 페이스트 조성 및 공정 조건을 최적화하고 생산 효율을 높이는 스마트 제조 기술의 도입도 기대됩니다. 나아가 건물 일체형 태양광(BIPV), 차량 일체형 태양광(VIPV) 등 새로운 응용 분야에 적합한 유연하고 투명한 페이스트 기술 개발도 활발히 이루어질 것입니다. 페이스트 제조사들은 단순히 소재를 공급하는 것을 넘어, 고객사의 생산 공정에 대한 깊은 이해를 바탕으로 최적의 솔루션을 제공하는 방향으로 진화할 것으로 예상됩니다.