❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

실리콘 광증배관(SiPM) 시장 규모 및 점유율 분석: 성장 동향 및 전망 (2025-2030)

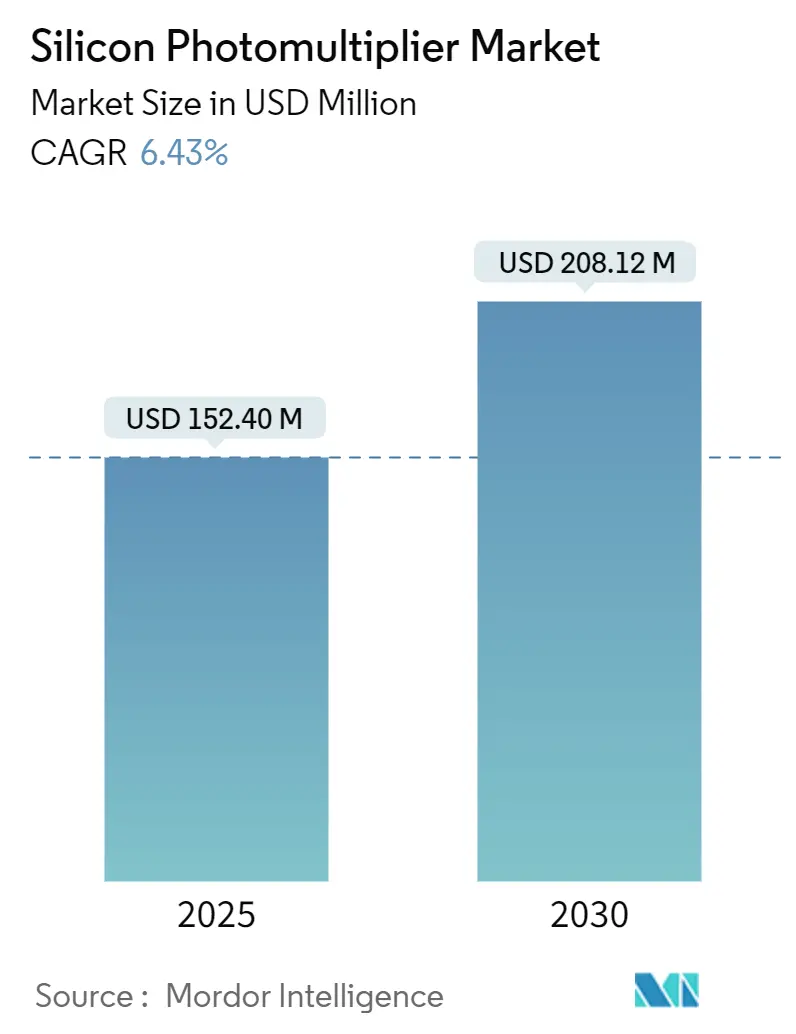

# 시장 개요 및 주요 통계

실리콘 광증배관(SiPM) 시장은 2025년 1억 5,240만 달러 규모에서 2030년에는 2억 812만 달러에 이를 것으로 전망되며, 예측 기간 동안 연평균 성장률(CAGR) 6.43%를 기록할 것으로 예상됩니다. 이러한 성장은 주로 헬스케어 분야의 PET 및 SPECT 스캐너 업그레이드, 자동차 OEM의 기계식 LiDAR 감지기 교체, 그리고 극저온 환경에서 단일 광자 감도를 요구하는 양자 연구 프로그램의 수요 증가에 기인합니다.

2024년에는 아날로그 SiPM 장치가 성숙한 파운드리 공정을 바탕으로 시장을 지배했으나, 디지털 통합 기술의 발전으로 판독 전자장치 간소화 및 타이밍 성능 개선이 이루어지면서 디지털 SiPM과의 격차가 빠르게 줄어들고 있습니다. 북미 지역은 의료 영상 OEM의 밀집으로 시장을 선도하고 있으며, 아시아 태평양 지역은 반도체 투자 및 차량 전동화 확산에 힘입어 가장 빠른 성장세를 보일 것으로 예측됩니다. 시장 경쟁 강도는 중간 수준으로, 기술 선도 기업들이 퀀치 저항기(quench-resistor) 관련 지적 재산권을 보호하고 있으나, Broadcom의 KETEK 자산 인수와 같은 통합 움직임은 수직 통합형 감지기 솔루션 시대의 도래를 시사합니다.

주요 시장 통계는 다음과 같습니다:

* 시장 규모 (2025년): 1억 5,240만 달러

* 시장 규모 (2030년): 2억 812만 달러

* 성장률 (2025-2030년): 6.43% (CAGR)

* 가장 빠르게 성장하는 시장: 아시아 태평양

* 가장 큰 시장: 북미

* 시장 집중도: 높음

* 주요 기업: Hamamatsu Photonics, onsemi, Broadcom, Teledyne (2024년 전체 매출의 약 55% 차지)

# 시장 동인 및 영향 분석

SiPM 시장의 성장을 견인하는 주요 동인들은 다음과 같습니다:

1. PET/CT 스캔의 비행 시간(Time-of-Flight) 정확도 요구 증가 (+1.2% CAGR 영향): 비행 시간 PET 플랫폼은 200피코초(ps) 미만의 해상도를 요구하며, SiPM은 최적화된 어레이에서 50ps를 달성하여 이미지 품질 저하 없이 방사선량 감소를 가능하게 합니다. 자기장 내성으로 PET-MRI 통합이 용이하며, 소형 다이 풋프린트는 휴대용 PET 스캐너 설계를 가능하게 하여 기존 진공 광증배관(PMT)을 대체하는 명확한 업그레이드 경로를 제공합니다.

2. 자율주행차의 솔리드 스테이트 LiDAR 채택 증가 (+1.8% CAGR 영향): 자동차 LiDAR는 200m 이상 거리의 목표물에서 단일 광자를 나노초 정밀도로 기록해야 합니다. SiPM은 60V 미만의 바이어스에서 10^6 이상의 내부 이득을 제공하여 부피가 큰 고전압 단계를 제거합니다. 주변광 내성은 APD(Avalanche Photodiode)의 한계를 극복하며, onsemi의 LiDAR 파트너 프로그램과 같은 생태계 프로그램은 모듈 인증 주기를 단축합니다. 2027년까지 기계식 LiDAR와 가격 동등성을 달성할 것으로 예상되어 대량 채택의 길을 열고 있습니다.

3. 저전압 PMT 대체 이점 (+0.9% CAGR 영향): PMT가 1,000-3,000V의 전원 공급을 필요로 하는 반면, SiPM은 20-60V에서 작동하여 전력 변환 복잡성을 70% 절감하고 배터리 구동 장비를 가능하게 합니다. 견고한 솔리드 스테이트 구조는 기존 감지기의 유리 봉투를 파손시킬 수 있는 진동에 강하며, 표준 CMOS 마스크와의 호환성은 대량 생산 인프라를 활용하여 비용 장벽을 상쇄합니다.

4. 유세포 분석 및 바이오포토닉스 수요 증가 (+0.7% CAGR 영향): 유세포 분석기는 초당 10만 개의 세포를 분류하며, SiPM은 0.01% 미만의 희귀 세포 집단에서 발생하는 미세한 형광을 감지하여 임상 진단을 향상시킵니다. 넓은 UV-NIR 응답은 채널 간 이득 편차 없이 다색 분석을 지원하며, 온칩 디지털화는 기준선 노이즈를 줄여 스펙트럼 유세포 분석의 동적 범위를 확장합니다.

5. 암흑 물질 물리학을 위한 극저온 m² 규모 SiPM 타일 (+0.4% CAGR 영향): DarkSide-20k 프로젝트의 21m² 규모 배치는 93.2%의 높은 웨이퍼 생산 수율을 입증하며 대규모 의료 감지기 개발을 지원합니다.

6. 현장 UV-VIS 분광학을 가능하게 하는 UV 강화 SiPM (+0.3% CAGR 영향): 새로운 응용 분야를 창출합니다.

# 시장 제약 및 영향 분석

SiPM 시장의 성장을 저해하는 주요 제약 요인들은 다음과 같습니다:

1. 광학적 누화(Crosstalk) 및 후펄스(After-pulsing) 노이즈 (-1.1% CAGR 영향): 애벌런치(avalanche) 현상은 인접 픽셀을 재트리거하는 광자를 방출하여 2-40%의 누화율을 보이며 에너지 해상도와 타이밍 정확도를 저하시킵니다. 트랩된 캐리어로 인한 후펄스는 밀리초 후에 방출되어 고속 시스템에서 오작동을 유발합니다. 딥 트렌치(deep-trench) 격리는 누화를 5% 미만으로 억제할 수 있지만 웨이퍼 비용을 15-20% 증가시킵니다.

2. 대량 OEM 입찰에서 APD 대비 높은 비용 프리미엄 (-0.8% CAGR 영향): 64개 요소 어레이를 사용하는 자동차 LiDAR 모듈은 SiPM 기반의 경우 10,000달러에 달할 수 있는 반면, APD 기반은 2,000달러 수준입니다. 제한된 파운드리 용량은 규모의 경제를 저해하여 대량 생산에도 불구하고 가격 하락을 20-30%로 제한합니다.

3. 독점적인 퀀치 저항기 IP로 인한 다중 소싱 제한 (-0.5% CAGR 영향): 독점적인 지적 재산권은 공급업체 종속을 야기합니다.

4. 레이저 안전 규제 불확실성 (920nm 미만 LiDAR) (-0.3% CAGR 영향): 규제 불확실성이 시장 확대를 저해할 수 있습니다.

# 세그먼트 분석

유형별: 디지털 통합으로 성능 가속화

* 아날로그 SiPM: 2024년 매출의 60.50%를 차지하며, 검증된 CMOS 공정과 넓은 동적 범위로 시장의 가장 큰 부분을 차지합니다.

* 디지털 SiPM: 2030년까지 8.02%의 CAGR로 성장할 것으로 예상되며, 온다이(on-die) 시간-디지털 변환기(TDC)를 내장하여 BOM(Bill of Materials)을 줄이고 비행 시간 PET의 핵심인 50ps 타이밍 성능을 향상시킵니다. 2030년에는 고정밀 틈새시장에서 아날로그 점유율을 넘어설 것으로 전망됩니다.

* 아날로그 이득과 디지털 판독을 결합한 하이브리드 아키텍처가 등장하고 있으며, STMicroelectronics 및 LFoundry와 같은 파운드리 기업들의 로드맵 투자는 대량 생산 준비를 보여줍니다.

애플리케이션별: 의료 영상의 지배력, LiDAR의 도전

* 의료 영상: 2024년 매출의 45.60%를 차지하며 SiPM 시장에서 선두를 유지합니다. 병원들은 선량 감소 및 MRI 호환성을 위해 200ps 미만의 타이밍을 활용하는 PET 감지기로 업그레이드하고 있습니다.

* LiDAR: 7.67%의 CAGR로 가장 빠르게 성장하는 분야로, 글로벌 자동차 제조업체들의 자율주행 기술 투자에 힘입어 성장하고 있습니다. 로보택시 및 대형 트럭의 상업 파일럿은 905nm 어레이를 사용하는 솔리드 스테이트 아키텍처의 신뢰성을 입증합니다.

* 바이오포토닉스, 유세포 분석, 방사선 모니터링은 규제 강화로 인해 안정적인 수요를 보이며, 고에너지 물리학은 JUNO-TAO 및 DarkSide-20k와 같은 프로젝트를 통해 기술 인큐베이터 역할을 합니다.

최종 사용자 산업별: 헬스케어 리더십, 자동차의 압력

* 헬스케어: 2024년 매출의 47.60%를 차지하며 SiPM 시장에서 선도적인 역할을 합니다. PET 스캐너 개조 및 새로운 MRI 호환 설계가 안정적인 수요를 뒷받침합니다.

* 자동차 및 운송: ADAS 기능 의무화 및 충돌 방지 인센티브에 힘입어 6.90%의 CAGR을 기록하며 빠르게 성장하고 있습니다. Tesla 및 Volvo와 같은 제조업체들은 다중 센서 구성을 계획하여 차량당 감지기 수를 늘리고 있습니다.

* 산업 자동화, 연구 기관, 국방 및 항공우주 분야에서도 SiPM 채택이 증가하고 있으며, 소비자 가전 분야는 비용 제약으로 인해 아직 탐색 단계에 머물러 있습니다.

스펙트럼 범위별: 근자외선(Near-UV) 지배력, 근적외선(NIR) 성장으로 전환

* 근자외선/청색 최적화 장치: 2024년 매출의 43.60%를 차지하며, PET 스캐너에 널리 사용되는 LYSO/BGO 섬광체와의 시너지 효과를 통해 420nm에서 광자 수율을 극대화합니다.

* NIR 감지 제품: 2030년까지 7.12%의 CAGR로 성장할 것으로 예상되며, 주로 905nm 자동차 LiDAR 수요에 의해 주도됩니다.

* UV/VUV 장치는 제논 기반 감지기 및 진공 UV 분광학과 같은 특수 연구 분야에 사용됩니다.

# 지역 분석

* 북미: 2024년 SiPM 시장에서 39.00%로 가장 큰 지역 매출 점유율을 기록했습니다. 병원 PET 업그레이드 프로그램, 잘 지원되는 연구 센터, 방사선 내성 센서를 찾는 항공우주 페이로드의 수요가 주요 동인입니다. onsemi 및 Hamamatsu 자회사로부터의 현지 공급은 프로토타이핑을 간소화하며, NASA 보조금은 우주 등급 설계 개발을 촉진합니다.

* 아시아 태평양: 2030년까지 7.89%의 CAGR로 전 세계에서 가장 빠르게 성장할 것으로 예상됩니다. 중국의 ADAS 확산과 한국의 소비자 가전 기업들의 3D 감지 탐색을 통해 SiPM 시장 침투가 확대되고 있습니다. 정부 인센티브는 반도체 제조 시설에 수십억 달러를 투자하여 이 지역을 비용 최적화된 SiPM 생산의 중심지로 만들고 있습니다.

* 유럽: 매출 면에서는 세 번째이지만, 협력 연구 강도 면에서는 선두를 달립니다. CERN 관련 프로그램은 미터 규모 어레이 조달을 주도하며 이탈리아와 독일의 공급업체를 지원합니다. 독일의 자동차 부문은 Euro NCAP 로드맵을 준수하기 위해 솔리드 스테이트 LiDAR를 추구하며 지역 출하량을 늘리고 있습니다. STMicroelectronics의 Crolles 공장에서 실리콘 포토닉스 생산 재개는 지역 반도체 주권에 대한 전략적 의지를 보여줍니다.

# 경쟁 환경

SiPM 시장은 중간 정도의 집중도를 보입니다. Hamamatsu Photonics는 90%의 PMT 시장 점유율과 2,039억 엔의 매출을 바탕으로 기존 고객 관계를 활용하여 SiPM 업그레이드를 교차 판매합니다. onsemi는 70억 8천만 달러의 매출 규모를 활용하여 자동차 인증에 투자하고 있습니다. Broadcom은 KETEK 자산 인수를 통해 수직적 역량을 강화하여 광전자 스위치 로드맵에 센서 전문 지식을 추가했습니다. Teledyne은 2024년 Excelitas의 일부 사업부를 7억 1천만 달러에 인수하여 통합 감지기-카메라 어셈블리를 제공합니다. FBK와 LFoundry는 과학 어레이용으로 93% 이상의 수율을 내는 특수 웨이퍼 생산에 집중하며 틈새시장에서 리더십을 발휘합니다.

퀀치 저항기, 딥 트렌치 격리 및 디지털 멀티플렉싱에 대한 특허 포트폴리오는 진입 장벽을 형성하지만, IEEE 표준화는 궁극적으로 공급업체 종속을 줄일 수 있습니다. CMOS 호환 무저항 설계(resistorless design)를 목표로 하는 스타트업들은 비용 곡선을 낮추고 자동차 Tier-1 승인을 얻으려 노력하고 있습니다. M&A 모멘텀은 자본 집약도가 증가함에 따라 추가적인 통합을 시사합니다.

APD가 지배하는 가격 민감형 소비자 제품에는 여전히 미개척 시장이 존재합니다. 공급업체들은 기판당 다이 수를 늘려 단위 비용을 절감하기 위해 1인치 웨이퍼 패널화 및 후면 조사(backside-illuminated) 변형을 테스트하고 있습니다. 디지털-온-아날로그 하이브리드는 점진적인 기능과 함께 보급형 가격을 약속합니다. 낮은 작동 전압과 유리관 대비 연장된 MTBF(평균 무고장 시간)는 지속 가능성 측면에서 친환경 조달 기준을 충족합니다. 궁극적으로 자동차 시장의 대량 수요가 기존 의료 수요를 압도함에 따라 비용 로드맵 실행이 시장 점유율 변화를 결정할 것입니다.

# 최근 산업 동향

* 2025년 7월: ZEISS는 Pi Imaging Technology SA의 모든 지분을 인수하여 SPAD 및 SiPM 전문 지식을 생명 과학 현미경에 통합했습니다.

* 2025년 2월: STMicroelectronics는 Crolles에서 실리콘 포토닉스 대량 생산을 재개하여 유럽 공급망을 강화했습니다.

* 2025년 2월: onsemi는 2024 회계연도 매출 70억 8천만 달러를 발표하며 SiPM을 포함한 지능형 감지 포트폴리오에 대한 집중을 재확인했습니다.

* 2025년 1월: Broadcom은 내부 실리콘 포토닉스를 활용하는 51.2Tbps 코패키지드 광학 스위치를 출시하여 SiPM 감지기 조립 테스트 요구 사항과 일치시켰습니다.

글로벌 실리콘 광증배관(SiPM) 시장 보고서 요약

본 보고서는 글로벌 실리콘 광증배관(SiPM) 시장에 대한 포괄적인 분석을 제공하며, 시장 개요, 성장 동인, 제약 요인, 규제 및 기술 동향, 경쟁 환경 및 미래 전망을 다룹니다.

1. 시장 규모 및 성장 예측

2025년 글로벌 실리콘 광증배관 시장 규모는 1억 5,240만 달러로 평가됩니다. 이 시장은 2025년부터 2030년까지 연평균 성장률(CAGR) 6.43%로 성장할 것으로 전망됩니다.

2. 시장 동인

실리콘 광증배관 시장의 성장을 견인하는 주요 요인들은 다음과 같습니다.

* 의료 영상 분야의 발전: PET/CT 스캔의 비행 시간(Time-of-Flight) 정확도에 대한 요구 증대.

* 자율주행차 기술 발전: 자율주행차에 고체 상태(Solid-state) LiDAR 채택 증가.

* 기술적 이점: 저전압 구동 및 기존 광증배관(PMT)을 대체할 수 있는 이점.

* 생명 과학 분야 수요 증가: 유세포 분석(Flow-cytometry) 및 바이오포토닉스(Biophotonics) 분야에서의 수요 상승.

* 기초 과학 연구: 암흑 물질 물리학 연구를 위한 극저온, m² 규모 SiPM 타일의 활용.

* UV-VIS 분광학 확장: UV 강화 SiPM을 통한 현장 UV-VIS 분광학(Spectroscopy) 가능성 확대.

3. 시장 제약 요인

시장 성장을 저해하는 요인으로는 다음과 같은 것들이 있습니다.

* 기술적 한계: 광학적 혼선(Optical crosstalk) 및 후속 펄스(After-pulsing) 노이즈 발생.

* 비용 경쟁력: 대량 OEM 입찰 시 애벌런치 광다이오드(APD) 대비 높은 비용 프리미엄.

* 지적 재산권 문제: 독점적인 퀀치 저항(Quench-resistor) IP로 인한 다중 소싱(Multi-sourcing) 제한.

* 규제 불확실성: 920nm 미만 LiDAR에 대한 레이저 안전 규제 불확실성.

4. 주요 응용 분야

실리콘 광증배관 수요를 주도하는 핵심 응용 분야는 의료 영상이며, 특히 PET 및 SPECT 스캐너가 2024년 전체 매출의 45.60%를 차지했습니다. 그 외 주요 응용 분야로는 LiDAR(자동차, 산업용), 바이오포토닉스 및 유세포 분석, 고에너지 및 천체 입자 물리학, 핵 및 방사선 모니터링, 환경/산업 센싱 등이 있습니다.

5. 시장 세분화

보고서는 시장을 다음과 같은 기준으로 세분화하여 분석합니다.

* 유형별: 아날로그 SiPM, 디지털 SiPM

* 응용 분야별: 의료 영상, LiDAR, 바이오포토닉스 및 유세포 분석, 고에너지 및 천체 입자 물리학, 핵 및 방사선 모니터링, 환경/산업 센싱 등

* 최종 사용자 산업별: 헬스케어 제공업체 및 OEM, 자동차 및 운송, 산업 및 제조 자동화, 연구 및 학술, 방위 및 항공우주 등

* 스펙트럼 범위별: UV/VUV (200-350 nm), 근자외선/청색 (350-480 nm), RGB/가시광선 (480-700 nm), 근적외선 (700-950 nm)

* 지역별: 북미, 남미, 유럽, 아시아 태평양, 중동 및 아프리카

6. 지역별 전망

아시아 태평양 지역은 반도체 및 자동차 산업 투자에 힘입어 2030년까지 7.89%의 가장 높은 연평균 성장률을 보이며 SiPM 채택이 가장 빠르게 증가할 것으로 예상됩니다.

7. 경쟁 환경

시장은 Hamamatsu Photonics, onsemi, Broadcom, Teledyne 등 주요 기업들이 약 55%의 시장 매출을 점유하며 경쟁하고 있습니다. 보고서는 시장 집중도, 전략적 움직임, 시장 점유율 분석 및 주요 기업 프로필을 상세히 다룹니다.

8. 기술적 우위

실리콘 광증배관은 기존 광증배관(PMT) 대비 낮은 바이어스 전압(20-60V)에서 단일 광자 감도를 제공하며, 자기장에 영향을 받지 않아 소형화되고 견고한 센서 설계가 가능하다는 핵심적인 기술적 이점을 가집니다.

9. 시장 기회 및 미래 전망

보고서는 또한 시장의 미개척 영역(White-space)과 충족되지 않은 요구(Unmet-Need)에 대한 평가를 통해 향후 시장 기회를 제시합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 PET/CT 스캔 비행 시간 정확도 요구사항

- 4.2.2 자율주행차의 고체 LiDAR 채택

- 4.2.3 저전압, PMT 대체 이점

- 4.2.4 유세포 분석 및 바이오포토닉스 분야의 수요 증가

- 4.2.5 암흑 물질 물리학을 위한 극저온, m² 규모 SiPM 타일

- 4.2.6 현장 UV-VIS 분광법을 가능하게 하는 UV 강화 SiPM

- 4.3 시장 제약

- 4.3.1 광학적 혼선 및 후속 펄스 노이즈

- 4.3.2 대량 OEM 입찰에서 APD 대비 높은 비용 프리미엄

- 4.3.3 다중 소싱을 제한하는 독점적인 퀀치 저항기 IP

- 4.3.4 레이저 안전 규제 불확실성 (< 920 nm LiDAR)

- 4.4 규제 환경

- 4.5 기술 전망

- 4.6 포터의 5가지 경쟁 요인 분석

- 4.6.1 신규 진입자의 위협

- 4.6.2 공급업체의 교섭력

- 4.6.3 구매자의 교섭력

- 4.6.4 대체재의 위협

- 4.6.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 유형별

- 5.1.1 아날로그 SiPM

- 5.1.2 디지털 SiPM

- 5.2 애플리케이션별

- 5.2.1 의료 영상 (PET, SPECT, PET-CT, PET-MRI)

- 5.2.2 LiDAR (자동차, 산업)

- 5.2.3 바이오포토닉스 및 유세포 분석

- 5.2.4 고에너지 및 천체 입자 물리학

- 5.2.5 핵 및 방사선 모니터링

- 5.2.6 환경 / 산업 감지

- 5.2.7 기타 애플리케이션

- 5.3 최종 사용자 산업별

- 5.3.1 의료 서비스 제공업체 및 OEM

- 5.3.2 자동차 및 운송

- 5.3.3 산업 및 제조 자동화

- 5.3.4 연구 및 학계

- 5.3.5 국방 및 항공우주

- 5.3.6 기타 최종 사용자 산업

- 5.4 스펙트럼 범위별

- 5.4.1 UV/VUV (200-350 nm)

- 5.4.2 근자외선 / 청색 (350-480 nm)

- 5.4.3 RGB / 가시광선 (480-700 nm)

- 5.4.4 NIR (700-950 nm)

- 5.5 지역별

- 5.5.1 북미

- 5.5.2 남미

- 5.5.3 유럽

- 5.5.4 아시아 태평양

- 5.5.5 중동 및 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Hamamatsu Photonics K.K.

- 6.4.2 ON Semiconductor Corporation

- 6.4.3 Broadcom Inc.

- 6.4.4 Excelitas Technologies Corp.

- 6.4.5 KETEK GmbH Halbleiter- und Reinraumtechnik

- 6.4.6 STMicroelectronics N.V.

- 6.4.7 AdvanSiD S.r.l. (Cefla Group)

- 6.4.8 First Sensor AG (a TE Connectivity company)

- 6.4.9 Laser Components Germany GmbH

- 6.4.10 CAEN S.p.A.

- 6.4.11 Photonique SA

- 6.4.12 Zecotek Photonics Inc.

- 6.4.13 Radiation Detection Technologies, Inc.

- 6.4.14 Philips India Limited (Koninklijke Philips N.V.)

- 6.4.15 Fondazione Bruno Kessler (FBK)

- 6.4.16 Micross Components, Inc.

- 6.4.17 Amplow Photonics

- 6.4.18 SiPMTech Inc.

- 6.4.19 Integrated Detector Electronics AS

- 6.4.20 Z-Photonics

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

실리콘 광전자 증배관(Silicon Photomultiplier, SiPM)은 단일 광자 수준의 미약한 빛을 감지하고 증폭하는 반도체 기반의 혁신적인 광센서입니다. 이는 기존의 진공관 기반 광전자 증배관(Photomultiplier Tube, PMT)이 가진 높은 이득과 빠른 응답 속도라는 장점에, 실리콘 기반 소자의 소형화, 저전압 구동, 견고성, 대량 생산 용이성 등의 이점을 결합한 형태입니다. SiPM은 수많은 마이크로셀, 즉 단일 광자 애벌런치 다이오드(Single-Photon Avalanche Diode, SPAD)가 병렬로 연결된 구조를 가집니다. 각 마이크로셀은 독립적으로 광자를 감지하여 애벌런치 항복을 통해 전류 펄스를 생성하며, 이 펄스들이 합산되어 전체 신호가 됩니다. 이러한 작동 원리 덕분에 SiPM은 매우 높은 이득, 뛰어난 광자 계수 능력, 우수한 시간 분해능을 제공합니다.

SiPM의 종류는 주로 제조 공정, 구조적 특징, 그리고 특정 응용 분야에 최적화된 성능에 따라 다양하게 분류될 수 있습니다. 하마마쓰 포토닉스(Hamamatsu Photonics)에서 사용하는 MPPC(Multi-Pixel Photon Counter)는 SiPM과 동일한 개념의 상표명입니다. 기술적으로는 아날로그 SiPM(aSiPM)과 디지털 SiPM(dSiPM)으로 구분할 수 있습니다. 아날로그 SiPM은 각 마이크로셀에서 발생하는 아날로그 신호를 합산하여 출력하는 일반적인 형태이며, 디지털 SiPM은 각 마이크로셀에 디지털 판독 회로를 통합하여 아날로그 신호 대신 디지털 신호를 직접 출력함으로써 노이즈 감소 및 신호 처리 효율성을 증대시킵니다. 또한, 특정 파장 대역에 대한 감도를 높인 UV-enhanced SiPM(자외선 강화)이나 NIR-enhanced SiPM(근적외선 강화), 더 많은 마이크로셀을 집적하여 동적 범위나 공간 해상도를 높인 고밀도 SiPM, 그리고 암전류(dark count)를 줄여 신호 대 잡음비를 개선한 저암전류 SiPM 등 특정 성능에 초점을 맞춘 다양한 변형들이 개발되고 있습니다.

SiPM은 그 뛰어난 성능과 소형화 가능성 덕분에 광범위한 분야에서 활용되고 있습니다. 가장 대표적인 용도는 의료 영상 분야로, PET(양전자 방출 단층 촬영) 및 SPECT(단일 광자 방출 컴퓨터 단층 촬영) 장비에서 섬광체에서 발생하는 미약한 빛을 감지하여 고해상도 영상을 얻는 데 필수적인 역할을 합니다. 고에너지 물리학 분야에서는 입자 검출기 및 가속기 실험에서 섬광체 신호를 감지하여 입자의 종류, 에너지, 경로 등을 분석하는 데 사용됩니다. 최근에는 자율 주행 및 로봇 공학 분야에서 LiDAR(Light Detection and Ranging) 시스템의 핵심 센서로 각광받고 있습니다. LiDAR는 레이저 펄스의 반사광을 SiPM으로 감지하여 거리 및 3D 맵핑 정보를 얻는 기술로, 자율 주행차의 눈 역할을 합니다. 이 외에도 보안 및 감시 분야의 야간 투시 장비, 방사선 검출기, 폭발물 탐지기, 양자 컴퓨팅 및 통신 분야의 단일 광자 검출, 그리고 환경 모니터링을 위한 대기 중 미세먼지 및 방사능 물질 검출 등 다양한 첨단 응용 분야에서 그 활용 가치를 인정받고 있습니다.

SiPM과 관련된 주요 기술로는 기존의 광전자 증배관(PMT)이 있습니다. PMT는 높은 이득과 빠른 응답 속도를 제공하지만, 크고 깨지기 쉬우며 고전압이 필요하다는 단점이 있어 SiPM이 이를 대체하는 추세입니다. 애벌런치 포토다이오드(APD)는 SiPM의 개별 마이크로셀과 유사하게 애벌런치 증배를 이용하지만, 일반적으로 단일 소자이며 광자 계수보다는 아날로그 신호 증폭에 중점을 둡니다. SiPM의 기본 구성 요소인 단일 광자 애벌런치 다이오드(SPAD)는 단일 광자를 감지하고 디지털 펄스를 생성하는 데 특화된 다이오드이며, SiPM은 이러한 SPAD의 어레이라고 할 수 있습니다. 또한, 일반적인 카메라에 사용되는 CMOS 이미지 센서(CIS) 기술은 SiPM과 결합하여 디지털 SiPM 형태로 발전하기도 하며, 방사선이나 고에너지 입자를 빛으로 변환하는 섬광체는 SiPM이 빛을 감지하는 대상이 됩니다.

SiPM 시장은 의료 영상, 자율 주행 LiDAR, 고에너지 물리학 연구 등 다양한 분야에서의 수요 증가에 힘입어 빠르게 성장하고 있습니다. 기존 PMT 대비 소형화, 저전력, 견고성, 비용 효율성 등의 장점으로 인해 PMT를 대체하는 추세가 가속화되고 있습니다. 주요 시장 참여자로는 Hamamatsu Photonics(MPPC), ON Semiconductor(SensL), Broadcom(옛 Avago Technologies), Ketek, Excelitas Technologies 등이 있으며, 국내 기업으로는 LG이노텍 등이 연구 개발 및 상용화를 추진하고 있습니다. 특히 자율 주행차의 상용화와 함께 LiDAR 시장이 급성장하면서 SiPM의 수요는 더욱 증대될 것으로 예상되며, 이는 시장 성장의 주요 동력 중 하나입니다.

미래 전망에 있어 SiPM은 지속적인 성능 향상을 통해 더욱 넓은 응용 분야를 개척할 것으로 기대됩니다. 양자 효율(PDE) 증가, 암전류(dark count) 감소, 시간 분해능(timing resolution) 개선, 동적 범위(dynamic range) 확장 등 핵심 성능 지표들이 꾸준히 개선될 것입니다. CMOS 공정 기술과의 융합을 통해 더욱 소형화되고, 신호 처리 회로와의 집적도가 높아져 시스템 통합이 용이해질 것입니다. 양자 컴퓨팅, 우주 탐사, 바이오 센싱, 스마트 농업 등 다양한 첨단 분야로의 적용이 확대될 것이며, 대량 생산 기술의 발전과 경쟁 심화로 인해 생산 단가가 낮아져 더 넓은 시장에 보급될 것입니다. 특히, 각 픽셀에서 직접 디지털 신호를 처리하는 디지털 SiPM(dSiPM) 기술은 노이즈 감소, 전력 효율성 증대, 데이터 처리 속도 향상 등의 이점을 제공하며 미래 SiPM의 주류가 될 가능성이 높습니다. 나아가 SiPM으로 얻은 고정밀 데이터를 인공지능(AI) 알고리즘과 결합하여 더욱 정교한 분석 및 예측이 가능해지는 방향으로 발전할 것으로 전망됩니다.