❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

커넥티드 로지스틱스 시장 개요: 2031년까지의 성장 동향 및 전망

본 보고서는 커넥티드 로지스틱스 시장의 규모, 점유율 분석, 성장 동향 및 2026년부터 2031년까지의 예측을 상세히 다루고 있습니다. 시장은 소프트웨어 솔루션, 제품 유형, 운송 모드, 최종 사용자 산업, 서비스 유형, 배포 모드, 조직 규모 및 지역별로 세분화되어 분석됩니다.

1. 시장 규모 및 성장 전망

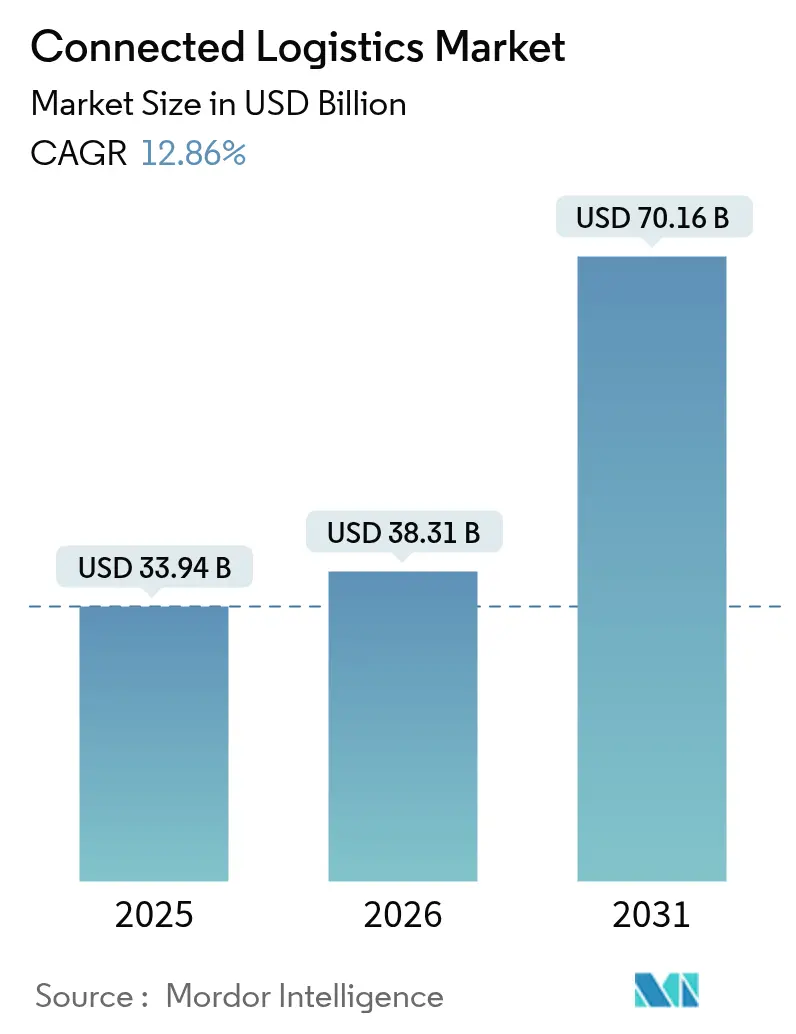

커넥티드 로지스틱스 시장은 2025년 339.4억 달러로 평가되었으며, 2026년 383.1억 달러에서 2031년에는 701.6억 달러에 이를 것으로 전망됩니다. 예측 기간(2026-2031) 동안 연평균 성장률(CAGR)은 12.86%로 예상됩니다. 이러한 성장은 화주들의 종단 간 화물 투명성 요구, IoT 센서의 빠른 확산, 항만 및 야드 내 5G 사설망 구축에 힘입은 바가 큽니다. 플랫폼 공급업체들은 자산 추적, 실시간 가시성, 예측 분석을 통합된 스위트 형태로 제공하여 운송업체와 화주 모두의 총 소유 비용을 절감하고 있습니다. 사이버 복원력과 데이터 주권 준수는 핵심 설계 기준으로 남아 있으며, 공급업체들은 제로 트러스트 아키텍처와 지역 데이터 처리 노드를 지향하고 있습니다. 특히 제조 허브 및 수출 지향 경제에서 AI 기반의 공급망 중단 예측을 위한 디지털 트윈 파일럿 투자가 가속화되고 있습니다.

2. 주요 시장 동인 (Drivers)

* IoT 기반 자산 추적의 급증: 저전력 센서와 글로벌 LPWAN(저전력 광역 네트워크) 커버리지는 기업들이 위치, 온도, 충격 등을 실시간으로 모니터링할 수 있게 합니다. 일부 LoRaWAN 배포에서는 배터리 수명이 10년까지 연장됩니다. BMW는 블루투스 비콘을 사용하여 창고 내 차량 추적 시간을 크게 단축했으며, Cardinal Health는 스마트 센서 파일럿을 통해 병원 공급실의 유효 기간 관리를 개선하고 있습니다. AI 분석은 과거 데이터를 예측 유지보수 알림으로 전환하여 차량 관리를 사후 대응에서 사전 예방으로 변화시키고 있습니다.

* 화주들의 실시간 화물 가시성 의무화: FourKites의 TrackX Yard Solutions 인수는 야드 관리 데이터와 도로 운송 가시성을 결합하여 화주에게 트레일러 위치에 대한 시간당 업데이트를 제공합니다. 자동차 조립 센터의 RFID 배포는 OEM ERP 시스템에 실시간 상태를 전송하여 엄격한 적시(Just-In-Time) 지표를 충족시킵니다. 생명 과학 화주들은 우수 유통 관리 기준(GDP)에 따라 연속 온도 기록 규칙을 충족하기 위해 다중 센서 태그를 배포합니다. 가시성 피드는 2028년까지 물류 KPI 보고의 4분의 1을 처리할 것으로 예상되는 생성형 AI 경로 최적화 포털을 강화합니다.

* M&A를 통한 플랫폼 통합: DSV의 DB Schenker 143억 유로 인수는 세계 최대의 화물 운송업체를 탄생시키고 90개국에 걸쳐 커넥티드 로지스틱스 오케스트레이션을 간소화합니다. RXO는 Coyote Logistics를 10억 2,500만 달러에 인수하여 기술 중심의 중개 서비스를 확장했습니다. Körber의 MercuryGate 인수는 TMS(운송 관리 시스템) 깊이를 더하여 자산 가시성과 실행을 하나의 인터페이스로 통합합니다. 이러한 인수 합병은 역사적으로 고립되었던 기능들을 통합하는 통합 데이터 모델에 대한 투자자들의 높은 관심을 보여줍니다.

* 야드 및 항만 내 5G 사설망 구축: Associated British Ports는 여러 터미널에 사설 5G를 활성화하여 자율 주행 차량을 밀리초 미만의 지연 시간으로 지원합니다. 오클랜드 항만은 유사한 롤아웃 후 컨테이너 처리 시간이 15% 단축되었다고 보고했습니다. EUROGATE의 엣지 지원 네트워크는 장비에 대한 예측 유지보수를 가능하게 하여 예기치 않은 크레인 다운타임을 줄입니다. 일본의 500km 컨베이어 개념과 같은 제안된 장거리 자동화 물류 회랑은 전국적인 5G 커버리지에 의존합니다.

* 디지털 트윈을 통한 공급망 위험 완화: 디지털 트윈을 통한 공급망 위험 완화는 AI 기반의 중단 예측 파일럿 투자를 가속화하며, 특히 제조 허브 및 수출 지향 경제에서 두드러집니다.

3. 주요 시장 제약 요인 (Restraints)

* 다중 테넌트 차량 전반의 사이버 보안 책임: 2024년 운송 부문에서 보고된 침해 사고는 181% 증가했으며, 랜섬웨어는 차량 텔레매틱스 및 전자 기록 장치를 표적으로 삼았습니다. 화물 절도는 4억 5,500만 달러에 달했으며, 종종 브로커 사칭을 통해 전체 트럭 화물을 재경로하는 방식으로 발생했습니다. 물류 CISOs는 Maersk의 2037년까지 366억 달러 예측에 따라 보안 지출을 두 자릿수로 늘리고 있습니다. 다중 테넌트 SaaS 플랫폼은 테넌트 격리를 복잡하게 하여 측면 이동 위험을 높입니다.

* 파편화된 글로벌 데이터 주권 법률: GDPR 및 지역별 데이터 상주 의무는 공급업체들이 여러 관할 구역 내에 미러링된 데이터베이스를 호스팅하도록 강제하여 규정 준수 비용을 증가시킵니다. 화물 운송업체들은 중복되는 법규 하에서 컨트롤러와 프로세서 역할을 저글링하며 법률 및 IT 자원을 소모합니다. 아시아의 상이한 프레임워크는 아키텍처를 더욱 파편화하여 공급업체들이 익명화된 데이터를 전 세계적으로 동기화하면서 로컬 처리를 수행하는 하이브리드 엣지-클라우드 모델을 지향하도록 유도합니다.

* 기존 자산(brown-field assets)을 위한 상호 운용 가능한 API 부족: 기존 시스템과의 통합을 위한 상호 운용 가능한 API의 부족은 시장 성장을 저해하는 요인 중 하나입니다.

* “무료 배송” 전자상거래 모델로 인한 마진 압박: 전자상거래의 확산과 무료 배송 모델은 물류 기업의 마진에 지속적인 압박을 가하고 있습니다.

4. 세그먼트별 분석

* 소프트웨어 솔루션:

* 자산 관리(Asset Management)는 2025년 커넥티드 로지스틱스 시장 규모의 40.40%를 차지하며, 유휴 시간 단축 및 컨테이너 회전율 개선을 통해 기업이 즉각적인 ROI를 얻는 데 기여합니다. RFID, GNSS 및 환경 센서를 통합 대시보드에 결합하여 활용도가 낮은 트레일러와 실시간 온도 이탈을 감지합니다.

* 스트리밍 분석(Streaming Analytics)은 2031년까지 16.07%의 CAGR로 성장할 것으로 예상됩니다. 이는 트럭 ETA 편차 및 체류 시간 핫스팟에 대한 초 단위 인사이트 요구가 증가하고 예측 재경로 엔진을 강화하기 때문입니다. 창고 IoT 오버레이는 피커 안내에서 기후 최적화로 사용 사례를 확장하여 콜드 체인 SKU의 손상률을 줄입니다. 보안 분석 스위트는 비정형 데이터 패킷 흐름을 분석하여 장치 침해의 초기 지표를 감지합니다.

* 제품 유형:

* 장치 관리(Device Management)는 2025년 커넥티드 로지스틱스 시장 점유율의 43.30%를 차지했습니다. 이는 수천 대의 트럭, 팔레트 및 야드 센서의 펌웨어 패치 및 인증의 복잡성을 반영합니다. 제로 터치 온보딩 도구는 트럭 도크 활성화 시간을 단축하여 대규모 새로 고침 주기를 지원합니다.

* 연결 관리(Connectivity Management)는 2031년까지 15.25%의 CAGR로 성장할 것으로 예상됩니다. 이는 사설 5G 및 위성 링크가 자산별로 오케스트레이션되어야 하는 구독 프로필을 증가시키기 때문입니다. 애플리케이션 관리 플랫폼은 클라우드 지역과 엣지 게이트웨이 간에 워크로드를 이동하여 지연 시간 예산 및 데이터 상주 제약을 준수합니다.

* 운송 모드:

* 도로(Roadways)는 2025년 커넥티드 로지스틱스 시장 점유율의 38.10%를 차지했습니다. 이는 밀집된 라스트 마일 네트워크와 성숙한 텔레매틱스 개조 덕분입니다. 카메라 기반 ADAS(첨단 운전자 보조 시스템) 및 ELD(전자 기록 장치) 의무화는 운전자 안전 및 규정 준수를 개선하는 데이터 흐름을 촉진합니다.

* 해상(Seaways)은 스마트 컨테이너 텔레매틱스 및 자동화된 터미널 운영에 힘입어 2026-2031년 동안 14.72%의 CAGR을 기록할 것으로 예상됩니다. 철도는 차륜 평탄 결함을 예측하는 측면 센서 어레이로 현대화되어 운송 중단을 줄입니다. 항공은 ULD(단위 적재 장치) 추적기 및 AI 기반 슬롯 관리 도구를 화물 허브에 통합합니다.

* 최종 사용자 산업:

* 제조(Manufacturing)는 2025년 커넥티드 로지스틱스 시장 규모의 26.70%를 차지했습니다. 이는 사소한 부품 지연에도 불이익을 주는 적시(Just-In-Time) 워크플로우에 기반합니다. 디지털 트윈은 생산 일정을 인바운드 물류 이벤트와 결합하여 계획자들이 혼합 모델 조립 라인을 즉석에서 재정렬할 수 있도록 합니다.

* 헬스케어(Healthcare)는 생물학적 제제 및 세포 치료 제품이 GPS 스탬프가 찍힌 온도 체인을 요구함에 따라 2031년까지 16.45%의 CAGR로 성장할 것으로 예상됩니다. 자동차 공장은 Bosch의 자산 추적 스위트를 배포하여 순차적인 부품 도착을 조율하고 라인 중단을 방지합니다.

* 서비스 유형:

* 관리 서비스(Managed Services)는 2025년 커넥티드 로지스틱스 시장 점유율의 53.40%를 차지했습니다. 이는 운송업체들이 장치 임대, 연결성 및 분석을 SLA(서비스 수준 계약) 기반 서비스로 묶는 구독 모델을 선호하기 때문입니다.

* 컨설팅 및 통합 서비스(Consulting and Integration services)는 기존 시스템 개조에 맞춤형 API 브리지가 필요함에 따라 15.55%의 CAGR로 확장되고 있습니다. CartonCloud와 Rose Rocket의 제휴는 WMS(창고 관리 시스템) 및 TMS 데이터를 통합하여 수동 이중 입력 작업을 줄입니다.

* 배포 모드:

* 클라우드(Cloud) 옵션은 글로벌 규모, 탄력적인 컴퓨팅 및 빠른 기능 출시를 제공하여 2025년 62.20%의 점유율을 유지했습니다. 물류 대기업은 거버넌스를 단순화하기 위해 지역 전반에 걸쳐 단일 코드베이스를 복제합니다.

* 하이브리드(Hybrid) 배포는 지연 시간에 민감한 야드 애플리케이션이 온프레미스에 남아 있고 분석은 하이퍼스케일 클라우드에 상주함에 따라 14.55%의 CAGR로 성장하고 있습니다. 항만의 엣지 노드는 Kubernetes 기반 마이크로 클라우드를 사용하여 크레인 텔레매트리를 로컬에 유지하고, 요약된 이벤트 스트림을 클라우드로 푸시하여 과거 추세 분석을 수행합니다.

* 조직 규모:

* 대기업(Large Enterprises)은 자율 주행 트럭 및 AI 네트워크 최적화를 시범 운영할 수 있는 자본력을 바탕으로 2025년 66.10%의 점유율을 차지했습니다.

* SaaS 가격 책정 및 종량제 장치 임대의 도움을 받는 중소기업(SMEs)은 13.58%의 CAGR로 확장되고 있습니다. 로우 코드 대시보드를 통해 중소기업 배차 담당자는 전문 IT 기술 없이도 다중 정지 경로를 구성할 수 있습니다.

5. 지역별 분석

* 북미(North America)는 견고한 고속도로 네트워크와 자율 주행 차량 파일럿을 위한 혁신적인 샌드박스에 힘입어 2025년 34.90%의 점유율을 유지했습니다. Amazon은 4,000개 농촌 지역으로 익일 배송 서비스를 확장하기 위해 40억 달러를 투자하고 있으며, 이는 인프라 지출 규모를 강조합니다. UPS의 Andlauer Healthcare Group 인수는 이 지역의 콜드 체인 전문화를 심화합니다. 사이버 위험은 여전히 심각하지만, 벤처 자금과 민관 테스트베드는 기술 확산을 가속화합니다.

* 아시아 태평양(Asia Pacific)은 2031년까지 13.12%의 CAGR로 가장 빠른 성장을 주도할 것으로 예상됩니다. 일본 운수성은 도쿄와 오사카 간 500km 자동화 화물 연결을 평가하고 있습니다. 호주의 물류 자동화 지출은 창고 로봇 공학 및 야드 자동화를 포함하여 40억 달러를 초과합니다. GEODIS는 4조 5천억 달러 규모의 지역 물류 부문을 예상하여 싱가포르에서 중국까지 GPS 추적 도로 회랑을 확장하고 있습니다. 베트남은 2025년 FIATA 세계 총회를 개최하여 아세안 물류 허브로서의 입지를 다지고 있습니다.

* 유럽(Europe)은 엄격한 데이터 보호 규정과 차량을 전기차 및 지속 가능한 항공 연료로 전환하는 탈탄소화 의무 사이에서 균형을 맞추고 있습니다. CEVA는 23대의 전기 트럭을 추가하여 저탄소 차량을 1,100대 이상으로 늘렸습니다. DHL은 Neste와 SAF(지속 가능한 항공 연료) 공급 모델에 협력하여 EU의 넷제로 운송 목표를 지원합니다. 유럽 위원회는 지역 물류 경제를 8,780억 유로로 추정하며, 국경 간 서류 작업을 줄이기 위한 규정 조화를 계속하고 있습니다.

6. 경쟁 환경

커넥티드 로지스틱스 시장은 중간 정도의 파편화를 보이며 통합 경향이 있습니다. DHL, UPS, FedEx와 같은 대형 화물 통합업체는 규모의 이점을 활용하는 반면, Trimble, Descartes, Project44와 같은 기술 중심 플레이어는 데이터 통합 민첩성으로 계약을 따냅니다. DSV의 DB Schenker 인수는 90개국에 걸쳐 16만 명의 직원을 보유한 다중 모드 도달 범위를 강화하며, 자산이 풍부한 모델에 대한 투자자들의 관심을 보여줍니다.

기술 차별화는 이제 AI 오케스트레이션, 엣지 분석 및 모달 사일로를 허무는 개방형 API 생태계에 달려 있습니다. FourKites와 Project44는 예측 체류 시간 점수를 TMS 워크플로우에 직접 통합하여 도크 스케줄링 효율성을 개선합니다. 하드웨어-소프트웨어 시너지가 강화되고 있습니다. EUROGATE는 센서가 장착된 크레인을 분석 SLA와 번들로 제공하고, Aurora는 자율 주행 차량 IP를 차량 관리 포털과 결합합니다.

특허 데이터는 초광대역(UWB) 탐지, 5G 트래픽 쉐이핑 및 블록체인 기반 신원 서비스 분야에서 지속적인 혁신을 시사합니다. 견고한 센서 폼 팩터 및 위성 링크 최적화에 중점을 둔 신규 진입자들은 여전히 틈새시장을 개척할 수 있으며, 특히 셀룰러 커버리지가 부족한 유전, 광업 및 원격 농업 분야에서 기회가 있습니다.

7. 주요 산업 리더 및 최근 산업 동향

주요 기업: IBM Corporation, Intel Corporation, Robert Bosch GmbH, Cisco Systems, Inc., AT&T Inc.

최근 산업 동향:

* 2025년 6월: Amazon은 미국 4,000개 농촌 지역으로 Prime 배송을 확장하기 위해 40억 달러를 투자하고 170개의 새로운 배송 스테이션 일자리를 창출한다고 발표했습니다.

* 2025년 5월: CEVA Logistics는 유럽 차량에 23대의 전기 트럭을 추가하여 연간 38,300톤의 CO₂ 감축을 목표로 했습니다.

* 2025년 4월: DSV는 DB Schenker의 143억 유로 인수를 완료하여 매출 기준 세계 최대의 화물 운송업체를 형성했습니다.

* 2025년 4월: UPS는 Andlauer Healthcare Group을 22억 캐나다 달러에 인수하여 온도 제어 물류 역량을 심화했습니다.

이러한 시장 동향과 분석은 커넥티드 로지스틱스 시장이 기술 혁신과 전략적 통합을 통해 지속적으로 성장할 것임을 시사합니다.

이 보고서는 사물 인터넷(IoT) 기반의 연결 물류(Connected Logistics) 기술이 물류 부문의 운영 효율성을 어떻게 향상시키는지 분석합니다. 연결 물류는 차량 관리, 추적, 자산 감독, 창고 운영을 비롯해 주문 처리, 금융 거래, 배차 및 배송에 이르는 광범위한 기능을 포괄합니다. 이는 모든 이해관계자 간의 소통을 촉진하여 배출량 및 환경 영향을 최소화하고, 운송 및 물류 진행 상황에 대한 실시간 업데이트를 제공합니다.

보고서의 범위는 제품 유형 및 소프트웨어 솔루션별 연결 솔루션의 다양한 유형을 다루며, 광범위한 운송 모드와 최종 사용자 산업을 포함합니다. 또한 주요 시장 매개변수, 근본적인 성장 동인, 업계 주요 공급업체를 추적하여 예측 기간 동안의 시장 추정치와 성장률을 지원합니다. COVID-19가 생태계에 미치는 전반적인 영향도 분석에 포함됩니다.

연결 물류 시장은 2026년 383.1억 달러 규모에서 2031년까지 연평균 성장률(CAGR) 12.86%를 기록하며 701.6억 달러에 이를 것으로 전망됩니다.

주요 시장 동인으로는 IoT 기반 자산 추적의 급증, 화주들의 실시간 화물 가시성 의무화, M&A를 통한 플랫폼 통합, 야드 및 항만에서의 5G 사설망 구축(초저지연 및 전용 대역폭 제공으로 자율주행 차량, 실시간 크레인 제어, 고밀도 센서 배포 가능), 그리고 디지털 트윈을 통한 공급망 위험 완화 등이 있습니다.

반면, 시장 성장을 저해하는 요인으로는 다중 테넌트 차량 관리 시스템 전반의 사이버 보안 책임(2024년 운송 부문에서 랜섬웨어 및 화물 절도 공격 181% 증가), 파편화된 글로벌 데이터 주권 법률, 기존 자산(brown-field assets)을 위한 상호 운용 가능한 API 부족, 그리고 “무료 배송” 전자상거래 모델로 인한 마진 압박 등이 있습니다.

시장은 다양한 기준으로 세분화됩니다.

* 소프트웨어 솔루션별: 자산 관리(가장 큰 비중인 40.40% 차지), 창고 IoT, 보안, 데이터 관리, 네트워크 관리, 스트리밍 분석.

* 제품 유형별: 장치 관리, 애플리케이션 관리, 연결 관리.

* 운송 모드별: 도로, 철도, 항공, 해상.

* 최종 사용자 산업별: 자동차, 제조, 석유 및 가스, IT 및 통신, 헬스케어, 소매 및 전자상거래, 식음료, 기타 산업.

* 서비스 유형별: 컨설팅 및 통합, 관리 서비스, 지원 및 유지보수.

* 배포 모드별: 클라우드, 온프레미스, 하이브리드.

* 조직 규모별: 대기업, 중소기업(SME는 클라우드 기반 SaaS 플랫폼 및 관리 서비스를 통해 초기 비용 절감 및 솔루션 도입 용이).

* 지역별: 북미(34.90%로 가장 큰 비중을 차지하며, 선진 인프라와 기술 조기 채택이 강점), 유럽, 아시아 태평양, 남미, 중동 및 아프리카.

경쟁 환경 섹션에서는 시장 집중도, 주요 기업들의 전략적 움직임, 시장 점유율 분석을 다룹니다. Bosch Service Solutions, Cisco Systems, IBM, SAP, Oracle, Microsoft, Siemens, Huawei, DHL Supply Chain, FedEx, UPS 등 주요 글로벌 기업들의 프로필이 포함되어 있습니다.

주요 통찰력으로는 북미가 선진 인프라와 기술 조기 채택에 힘입어 연결 물류 시장에서 가장 큰 비중을 차지하며, 자산 관리가 트럭, 컨테이너 및 장비의 실시간 추적 및 활용을 우선시하는 기업들로 인해 가장 높은 점유율을 보인다는 점입니다. 5G 사설망은 초저지연 및 전용 대역폭을 제공하여 항만 및 야드에서 자율주행 차량, 실시간 크레인 제어, 고밀도 센서 배포를 가능하게 합니다. 사이버 보안은 다중 테넌트 차량 플랫폼의 주요 우려 사항이며, 중소기업은 클라우드 기반 SaaS 플랫폼과 관리 서비스를 통해 연결 물류 솔루션을 효과적으로 도입하고 있습니다.

![]()

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 IoT 기반 자산 추적의 급증

- 4.2.2 화주로부터의 실시간 화물 가시성 의무화

- 4.2.3 M&A 주도 플랫폼 통합

- 4.2.4 야드 및 항만의 5G 사설망

- 4.2.5 디지털 트윈을 통한 공급망 위험 감소

- 4.3 시장 제약

- 4.3.1 다중 테넌트 차량 전반의 사이버 보안 책임

- 4.3.2 파편화된 글로벌 데이터 주권 법률

- 4.3.3 기존 자산에 대한 상호 운용 가능한 API 부족

- 4.3.4 ‘무료 배송’ 전자상거래 모델로 인한 마진 압박

- 4.4 가치 사슬 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 신규 진입자의 위협

- 4.7.2 구매자의 교섭력

- 4.7.3 공급업체의 교섭력

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 소프트웨어 솔루션별

- 5.1.1 자산 관리

- 5.1.2 창고 IoT

- 5.1.3 보안

- 5.1.4 데이터 관리

- 5.1.5 네트워크 관리

- 5.1.6 스트리밍 분석

- 5.2 제품 유형별

- 5.2.1 장치 관리

- 5.2.2 애플리케이션 관리

- 5.2.3 연결 관리

- 5.3 운송 모드별

- 5.3.1 도로

- 5.3.2 철도

- 5.3.3 항공

- 5.3.4 해상

- 5.4 최종 사용자 산업별

- 5.4.1 자동차

- 5.4.2 제조

- 5.4.3 석유 및 가스

- 5.4.4 IT 및 통신

- 5.4.5 헬스케어

- 5.4.6 소매 및 전자상거래

- 5.4.7 식음료

- 5.4.8 기타 산업

- 5.5 서비스 유형별

- 5.5.1 컨설팅 및 통합

- 5.5.2 관리형 서비스

- 5.5.3 지원 및 유지보수

- 5.6 배포 모드별

- 5.6.1 클라우드

- 5.6.2 온프레미스

- 5.6.3 하이브리드

- 5.7 조직 규모별

- 5.7.1 대기업

- 5.7.2 중소기업 (SMEs)

- 5.8 지역별

- 5.8.1 북미

- 5.8.1.1 미국

- 5.8.1.2 캐나다

- 5.8.1.3 멕시코

- 5.8.2 남미

- 5.8.2.1 브라질

- 5.8.2.2 아르헨티나

- 5.8.2.3 칠레

- 5.8.2.4 남미 기타 지역

- 5.8.3 유럽

- 5.8.3.1 독일

- 5.8.3.2 영국

- 5.8.3.3 프랑스

- 5.8.3.4 이탈리아

- 5.8.3.5 스페인

- 5.8.3.6 네덜란드

- 5.8.3.7 러시아

- 5.8.3.8 유럽 기타 지역

- 5.8.4 아시아 태평양

- 5.8.4.1 중국

- 5.8.4.2 인도

- 5.8.4.3 일본

- 5.8.4.4 대한민국

- 5.8.4.5 아세안

- 5.8.4.6 아시아 태평양 기타 지역

- 5.8.5 중동 및 아프리카

- 5.8.5.1 중동

- 5.8.5.1.1 GCC (사우디아라비아, UAE, 카타르 등)

- 5.8.5.1.2 튀르키예

- 5.8.5.1.3 중동 기타 지역

- 5.8.5.2 아프리카

- 5.8.5.2.1 남아프리카 공화국

- 5.8.5.2.2 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 {(글로벌 수준 개요, 시장 수준 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 사항 포함)}

- 6.4.1 Bosch Service Solutions GmbH

- 6.4.2 Cisco Systems Inc.

- 6.4.3 AT&T Inc.

- 6.4.4 IBM Corporation

- 6.4.5 Intel Corporation

- 6.4.6 SAP SE

- 6.4.7 Oracle Corporation

- 6.4.8 Freightgate Inc.

- 6.4.9 ORBCOMM Inc.

- 6.4.10 HCL Technologies Ltd.

- 6.4.11 Honeywell International Inc.

- 6.4.12 Microsoft Corporation

- 6.4.13 Siemens AG

- 6.4.14 Zebra Technologies Corp.

- 6.4.15 Trimble Inc.

- 6.4.16 Descartes Systems Group

- 6.4.17 Sensitech Inc.

- 6.4.18 Project44 Inc.

- 6.4.19 FourKites Inc.

- 6.4.20 Huawei Technologies Co. Ltd.

- 6.4.21 JD Logistics

- 6.4.22 DHL Supply Chain

- 6.4.23 FedEx Corp.

- 6.4.24 UPS Inc.

연결 물류는 물류 공급망 내의 모든 요소, 즉 운송 수단, 창고, 상품, 인력, 정보 시스템 등을 디지털 기술을 활용하여 상호 연결하고 통합 관리하는 포괄적인 개념을 의미합니다. 이는 실시간 데이터 공유를 통해 물류 프로세스의 가시성을 확보하고, 효율성을 극대화하며, 궁극적으로는 의사결정의 최적화를 목표로 합니다. 단순한 정보의 연결을 넘어, 자율적인 판단과 실행이 가능한 지능형 물류 시스템을 구축하여 전체 공급망의 유연성과 회복탄력성을 강화하는 데 중점을 둡니다.

연결 물류는 다양한 유형으로 분류될 수 있습니다. 첫째, 운송 연결 물류는 차량, 선박, 항공기 등 운송 수단 간의 실시간 정보 교환 및 경로 최적화를 통해 운송 효율을 높이는 것을 말합니다. 둘째, 창고 연결 물류는 스마트 창고 시스템, 자동화 로봇, WMS(창고 관리 시스템) 연동을 통해 재고 관리 및 입출고 프로세스를 효율화합니다. 셋째, 라스트마일 연결 물류는 최종 소비자에게 상품이 도달하는 과정에서의 배송 효율성을 증대시키기 위해 드론, 자율주행 로봇, 실시간 배송 추적 시스템 등을 활용합니다. 마지막으로, 공급망 전체 연결 물류는 생산부터 소비까지 전 과정의 데이터를 통합하여 예측, 계획, 실행을 최적화하는 가장 포괄적인 접근 방식입니다.

이러한 연결 물류는 다양한 분야에서 활용되며 실질적인 이점을 제공합니다. 첫째, 실시간 가시성 확보를 통해 화물의 위치, 상태, 운송 경로 등을 실시간으로 파악하여 문제 발생 시 즉각적인 대응이 가능합니다. 둘째, 운영 효율성 증대를 통해 경로 최적화, 재고 관리 자동화, 작업 프로세스 개선을 이루어 비용 절감 및 시간 단축을 실현합니다. 셋째, 고객 서비스 향상에 기여하여 정확한 배송 정보 제공, 예측 가능한 배송 시간, 맞춤형 서비스 제공으로 고객 만족도를 높입니다. 넷째, 데이터 분석을 통한 위험 관리 및 예측 능력을 강화하여 잠재적 위험을 사전에 예측하고, 공급망 중단 사태에 대한 복원력을 강화합니다. 마지막으로, 최적화된 운송 경로와 효율적인 자원 사용으로 탄소 배출량 감소에 기여하며 지속 가능한 물류를 구현합니다.

연결 물류를 가능하게 하는 핵심 기술로는 사물 인터넷(IoT)이 있습니다. IoT 센서는 물류 자산의 위치, 온도, 습도 등 실시간 데이터를 수집하여 가시성을 확보합니다. 인공지능(AI) 및 머신러닝(ML)은 수집된 방대한 데이터를 분석하여 수요 예측, 경로 최적화, 이상 감지, 자동화된 의사결정을 지원합니다. 빅데이터 기술은 이러한 대규모 물류 데이터를 효율적으로 저장, 처리, 분석하여 유의미한 인사이트를 도출합니다. 클라우드 컴퓨팅은 물류 시스템 및 데이터를 유연하고 확장 가능하게 관리하며, 협업 환경을 제공합니다. 블록체인 기술은 물류 거래의 투명성과 보안성을 강화하고, 데이터 위변조를 방지하여 신뢰도를 높입니다. 또한, 5G/6G 통신은 초고속, 초저지연 통신을 통해 실시간 데이터 전송 및 자율주행 물류 로봇 제어를 가능하게 하며, 디지털 트윈은 물리적 물류 시스템을 가상 공간에 구현하여 시뮬레이션 및 최적화를 수행합니다.

연결 물류 시장은 여러 요인에 의해 급격히 성장하고 있습니다. 전자상거래의 폭발적인 성장은 빠르고 정확한 배송에 대한 소비자 기대치를 높였으며, 이는 물류 시스템의 고도화를 요구합니다. 글로벌 공급망의 복잡성 증가는 팬데믹, 지정학적 리스크 등으로 인한 공급망 불안정성을 심화시켰고, 이에 대한 대응책으로 연결 물류의 중요성이 부각되고 있습니다. 또한, 유가 상승 및 인건비 증가 등으로 인한 물류 비용 압박은 효율성 증대에 대한 요구를 증폭시키고 있으며, 지속 가능성 및 ESG 경영 확산은 환경 규제 강화와 기업의 사회적 책임 요구를 증대시켜 친환경적이고 효율적인 물류 솔루션의 필요성을 강조합니다. 이러한 배경 속에서 IoT, AI, 빅데이터 등 디지털 기술의 성숙은 물류 혁신의 가능성을 더욱 확대하고 있습니다.

미래 연결 물류는 더욱 지능화되고 자율화된 방향으로 발전할 것으로 전망됩니다. AI 기반의 수요 예측과 자율주행 로봇, 드론을 활용한 초개인화 및 온디맨드 배송 서비스가 보편화될 것입니다. 운송, 창고 관리, 라스트마일 배송 등 물류 전 과정이 인간의 개입 없이 자율적으로 운영되는 완전 자율화된 물류 시스템이 도래할 것입니다. 디지털 트윈과 AI 분석을 통해 잠재적 문제를 사전에 예측하고 예방하는 능동적인 물류 관리가 강화될 것이며, 이는 공급망의 예측 및 예방 중심 운영을 가능하게 할 것입니다. 또한, 전기차, 수소차 등 친환경 운송 수단과 에너지 효율적인 물류 센터가 확산되며, 탄소 중립 물류가 실현되는 지속 가능한 친환경 물류가 핵심 가치로 자리매김할 것입니다. 다양한 물류 주체들이 하나의 플랫폼에서 연결되어 정보와 자원을 공유하고 협력하는 플랫폼 기반의 통합 물류 생태계가 더욱 발전할 것이며, 블록체인 기술을 통해 물류 데이터의 보안과 신뢰성이 더욱 확보되어 국제 무역 및 복잡한 공급망 관리의 핵심 요소로 기능할 것입니다.