❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

클로로아세틸 클로라이드 시장 개요: 성장 동향 및 예측 (2025-2030)

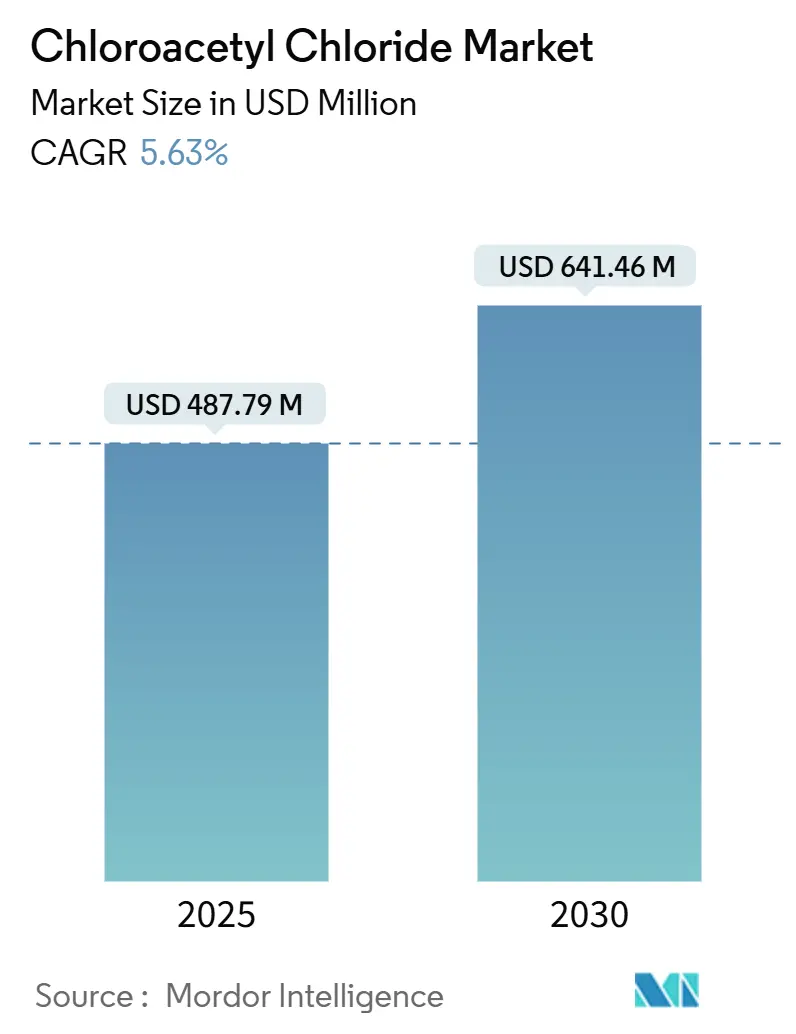

1. 시장 개요 및 주요 통계

클로로아세틸 클로라이드 시장은 2025년 4억 8,779만 달러에서 2030년 6억 4,146만 달러 규모로 성장할 것으로 예상되며, 예측 기간(2025-2030년) 동안 연평균 5.63%의 견고한 성장률을 보일 전망입니다. 이 화합물은 제초제, 의약품 활성 성분(API), 그리고 극자외선(EUV) 리소그래피에 사용되는 고순도 광산 발생기(photo-acid generators)의 필수 중간체로서 중요한 역할을 합니다. 현재 수요는 주로 제초제 내성 잡초 퇴치를 위한 디클로로아세트아닐리드(dichloroacetanilide) 기반 제초제를 생산하는 농화학 공급업체에서 발생하고 있으며, 중장기적으로는 인도의 제네릭 의약품 생산 확대와 중국의 첨단 소재 프로그램이 시장 성장을 견인할 것으로 예상됩니다.

생산 효율성 측면에서는 연속 흐름 염소화(continuous-flow chlorination) 및 전기촉매 합성(electrocatalytic synthesis) 기술이 단위 비용을 절감하고 수율을 개선하며 강화되는 안전 규제를 충족시켜, 초기 도입 기업들에게 구조적 이점을 제공하고 있습니다. 한편, 허리케인 베릴로 인한 Olin의 프리포트 염소-알칼리 복합단지 피해는 염소 공급을 방해하고 지역적 취약성을 드러내면서 공급망 복원력이 기업의 최우선 과제가 되었습니다. 시장 집중도는 중간 수준이며, 통합된 다국적 기업과 고용량 산업용 등급 또는 초고순도 제품에 집중하는 지역 전문 기업들이 경쟁하고 있습니다.

주요 보고서 요약:

* 순도/등급별: 95-99% 산업용 등급이 2024년 시장 점유율의 54.56%를 차지했으며, 99% 이상 고순도 등급은 2025년부터 2030년까지 연평균 5.78%의 성장률을 보일 것으로 예상됩니다.

* 적용 분야별: 제초제가 2024년 매출 점유율의 42.13%로 가장 큰 비중을 차지했으며, 의약품 중간체는 2030년까지 연평균 5.94%로 성장할 것으로 전망됩니다.

* 최종 사용자 산업별: 농화학 제조가 2024년 시장 규모의 47.78%를 차지했으며, 의약품 분야는 같은 기간 동안 연평균 5.80%로 성장할 것으로 예상됩니다.

* 지역별: 아시아 태평양 지역이 2024년 시장의 51.35%를 점유했으며, 2030년까지 연평균 6.20%로 가장 빠른 성장률을 기록할 것으로 전망됩니다.

2. 시장 동향 및 통찰 (성장 동인)

클로로아세틸 클로라이드 시장의 성장을 견인하는 주요 동인은 다음과 같습니다.

* 농화학 제품(제초제, 안전제) 수요 증가: 클로로아세틸 클로라이드 기반 중간체는 내성 잡초에 효과적인 디클로로아세트아닐리드 제초제의 핵심 성분입니다. 메트카미펜(metcamifen)과 같은 안전제는 묘목을 식물 독성으로부터 보호하여 사용 범위를 넓힙니다. 미국의 2,4-D 반덤핑 조사는 대체 화학 물질의 비용 불확실성을 높여, 제형업체들이 공급 안정을 위해 클로로아세틸 클로라이드 경로를 재평가하도록 유도하고 있습니다. 아시아 생산자들은 비용 경쟁력 있는 원료를 통해 글로벌 작물 과학 기업들과 다년 공급 계약을 체결하고 있으며, 중기적으로 정밀 농업 및 기후 스마트 농업에 대한 규제 인센티브가 제초제 혁신 예산을 유지시켜 클로로아세틸 클로라이드 수요를 간접적으로 증가시킬 것으로 예상됩니다.

* 의약품 API 및 중간체 사용 확대: 이 분자의 이중 친전자성(dual electrophilic sites)은 직접적인 유도체화를 가능하게 하여, 결핵 치료제 및 항리슈만편모충 활성을 가진 고급 퀴놀린(quinoline) 골격의 핵심 빌딩 블록으로 사용됩니다. 인도 정부의 생산 연계 인센티브(PLI) 제도에 힘입어 여러 인도 생산자들이 수출 지향적인 API 제조업체를 위해 99% 이상의 고순도 등급 생산을 확대하고 있습니다. Laxmi Organic은 엄격한 사양 제어를 위한 흐름 화학 반응기(flow-chemistry reactors)에 1,930만 달러를 투자하고 있습니다. 의약품 분야에서 연속 제조(continuous manufacturing)의 수용도가 높아지는 추세는 클로로아세틸 클로라이드 공급업체의 주문형 합성(on-demand synthesis) 추진과 일치하여 구매자와 공급업체 간의 통합을 강화하고 있습니다.

* 연속 흐름 염소화로 생산 효율성 향상: 흐름 반응기(flow reactors)는 물질 및 열 전달을 개선하여 75%의 분리 수율을 달성하고 배치 방식 대비 비용을 절감합니다(약 10달러/kg vs. 15달러/kg 이상). 모듈식 스키드(modular skid) 설계는 신속한 병목 현상 제거 및 빠른 스케일업을 가능하게 하여 적시 납품을 지원합니다. 안전성 측면에서는 낮은 체류량, 폐쇄 시스템, 자동 소화 프로토콜을 통해 강화된 OSHA 및 EU 세베소(Seveso) 지침을 충족합니다. 기존 설비를 흐름 모듈로 개조한 서구 생산자들은 20% 더 짧은 전환 시간을 보고하며, 이는 마진 탄력성으로 이어집니다.

* EUV 리소그래피용 광산 발생기(Photo-Acid Generators)의 등장: 칩 제조업체들이 10nm 이하 노드로 전환함에 따라, 첨단 광산 발생기는 높은 양자 효율, 낮은 가스 방출, 최소한의 라인 에지 거칠기(line-edge roughness)를 제공해야 합니다. 클로로아세틸 클로라이드는 EUV 레지스트에 맞춰진 설포늄(sulfonium) 및 요도늄(iodonium) PAG의 핵심 전구체이며, ppb 수준의 금속 이온조차 수율에 치명적일 수 있습니다. 대만 TSMC, 삼성, ASML의 공동 개발팀은 ppt(parts-per-trillion) 수준의 염화물 사양을 보장할 수 있는 아시아 기반 공급업체를 검증하고 있습니다. 리소그래피 화학 물질은 반도체 비용 스택의 최상위에 있기 때문에 순도가 가격보다 중요하며, 이는 제조업체가 고액 계약을 통해 막대한 정제 투자 비용을 회수할 수 있게 합니다.

* 특수 계면활성제 분야의 자체 소비 증가: 항균 코팅제에 대한 팬데믹 이후 수요 증가로 인해 의료 및 대중교통 분야에서 특수 계면활성제 및 4차 암모늄 유도체(quaternary ammonium derivatives)의 사용이 증가하여 농화학 경기 침체기에도 수요를 안정화하고 있습니다.

3. 시장 동향 및 통찰 (제약 요인)

시장의 성장을 저해하는 주요 제약 요인은 다음과 같습니다.

* 급성 독성 및 부식성으로 인한 취급 비용 증가: 클로로아세틸 클로라이드는 빠르게 염화수소로 가수분해되어 흡입 위험을 초래하므로, 폐쇄 루프 이송, 이중벽 배관, 비상 스크러버 등 엄격한 안전 조치가 필요합니다. 높은 증기압은 지속적인 흄(fume) 방출을 유발하여 지속적인 모니터링 및 원격 격리 밸브 설치를 의무화합니다. 최근 염소 관련 사고는 OSHA 감독을 강화하고 보험료를 인상하여 소규모 생산자들에게 자본 지출 부담을 가중시키고 있습니다. 이러한 장벽은 고정 비용을 높이고 통합을 가속화하며, 엄격한 위험 구역 설정이 있는 관할 구역에서 신규 공장 프로젝트를 지연시킬 수 있습니다.

* EU REACH 및 미국 TSCA 규제 강화: 유럽 화학물질청(ECHA)의 강화된 CHEM 데이터베이스 출시는 더 빈번한 물질 평가 및 잠재적인 사용 제한으로 이어집니다. 미국의 TSCA 규제 논의는 규제 불확실성을야기하며, 이는 신제품 개발 및 시장 진입에 대한 기업의 투자를 위축시킬 수 있습니다. 특히, 클로로아세틸 클로라이드와 같은 고위험 물질은 더욱 엄격한 심사 대상이 되어 시장 출시까지의 시간과 비용을 증가시킵니다. 이러한 규제 환경은 혁신을 저해하고 기존 시장 참여자들에게 더 큰 부담으로 작용할 수 있습니다.

* 원자재 가격 변동성: 클로로아세틸 클로라이드의 주요 원료인 아세트산과 염소는 에너지 가격, 지정학적 사건, 공급망 교란에 민감하게 반응합니다. 예를 들어, 최근 러시아-우크라이나 전쟁은 유럽의 에너지 가격을 급등시켜 염소 생산 비용을 증가시켰습니다. 또한, 중국의 환경 규제 강화는 아세트산 생산량을 제한하여 가격 상승 압력을 가하고 있습니다. 이러한 원자재 가격의 예측 불가능성은 생산 비용을 불안정하게 만들고, 최종 제품 가격에 전가되어 시장 수요에 부정적인 영향을 미칠 수 있습니다. 이는 특히 마진이 낮은 소규모 생산자들에게 큰 위험 요소로 작용합니다.

본 보고서는 클로로아세틸 클로라이드(Chloroacetyl Chloride) 시장에 대한 심층 분석을 제공합니다. 2025년 4억 8,779만 달러로 평가된 이 시장은 2030년까지 6억 4,146만 달러에 이를 것으로 전망됩니다. 특히 아시아 태평양 지역은 2024년 기준 51.35%의 시장 점유율을 차지하며, 연평균 성장률(CAGR) 6.20%로 가장 빠르게 성장하는 지역으로 부상하고 있습니다. 순도 99% 이상의 고순도 등급은 제약 및 반도체 산업의 수요 증가에 힘입어 5.78%의 CAGR로 가장 빠른 성장을 보이고 있습니다. 단기적인 수요 성장은 저항성 잡초 방제를 위한 제초제 제형의 지속적인 필요성에 의해 주도될 것으로 예상됩니다.

시장 성장을 견인하는 주요 요인으로는 농화학 제품(제초제, 안전제)의 수요 증가, 의약품 원료의약품(API) 및 중간체에서의 활용 확대, 생산 효율성을 높이는 연속 흐름 염소화 기술로의 전환, EUV 리소그래피용 광산 발생제(Photo-Acid Generators)의 등장, 그리고 특수 계면활성제 분야에서의 자체 소비 증가 등이 있습니다.

반면, 시장 성장을 저해하는 요인으로는 클로로아세틸 클로라이드의 급성 독성 및 부식성으로 인한 취급 비용 상승, EU REACH 및 미국 TSCA와 같은 규제 강화, 염소 및 아세트산 등 원자재 가격의 변동성, 그리고 신규 공장 건설을 지연시키는 지역 사회의 반대 등이 있습니다.

본 보고서는 시장을 다양한 기준으로 세분화하여 분석합니다.

* 순도/등급별: 95-99% (산업용 등급), 99% 이상 (고순도 등급), 95% 미만 (기술 등급)으로 나뉩니다.

* 적용 분야별: 제초제(예: 디클로로아세트아닐리드), 식물 성장 조절제 및 안전제, 의약품 중간체(예: 티오아세타존), 염료 및 안료 전구체, 향료 및 향신료 중간체, 사진 및 이미징 화학물질, 특수 계면활성제 및 4차 암모늄 화합물, 기타 분야를 포함합니다.

* 최종 사용자 산업별: 농화학 제조, 제약 및 생명공학, 정밀 및 특수 화학, 염료 및 안료, 향료 및 향신료 제조사, 기타 산업으로 분류됩니다.

* 지역별: 아시아 태평양(중국, 인도, 일본, 한국, 아세안 등), 북미(미국, 캐나다, 멕시코), 유럽(독일, 프랑스, 영국, 이탈리아, 스페인, 러시아, 북유럽 등), 남미(브라질, 아르헨티나 등), 중동 및 아프리카(사우디아라비아, 남아프리카 등)로 상세하게 분석됩니다.

경쟁 환경 분석에서는 시장 집중도, 주요 기업들의 전략적 움직임, 시장 점유율 및 순위 분석, 그리고 Angene International, CABB Group GmbH, Merck KGaA, Tokyo Chemical Industry Co., Ltd. 등 주요 기업들의 프로필(글로벌 및 시장 수준 개요, 핵심 부문, 재무 정보, 전략 정보, 제품 및 서비스, 최근 개발 사항 포함)을 다룹니다. 또한, 보고서는 시장 기회와 미래 전망, 특히 미개척 시장(White-space) 및 미충족 수요(Unmet-need)에 대한 평가를 제공하여 향후 시장 발전 방향을 제시합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 농화학 제품(제초제, 안전제) 수요 증가

- 4.2.2 의약품 API 및 중간체에서의 사용 확대

- 4.2.3 연속 흐름 염소화로의 전환을 통한 생산 효율성 증대

- 4.2.4 EUV 리소그래피용 광산 발생기 출현

- 4.2.5 특수 계면활성제에서 자가 소비 증가

- 4.3 시장 제약

- 4.3.1 급성 독성 및 부식성으로 인한 취급 비용 증가

- 4.3.2 EU REACH 및 미국 TSCA 규제 강화

- 4.3.3 원자재(염소 및 아세트산) 가격 변동성

- 4.3.4 지역 사회 반대로 인한 신규 공장 건설 지연

- 4.4 가치 사슬 분석

- 4.5 포터의 5가지 경쟁 요인 분석

- 4.5.1 공급업체의 교섭력

- 4.5.2 구매자의 교섭력

- 4.5.3 신규 진입자의 위협

- 4.5.4 대체재의 위협

- 4.5.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 순도/등급별

- 5.1.1 95-99% (산업용 등급)

- 5.1.2 99% 이상 (고순도 등급)

- 5.1.3 95% 미만 (기술 등급)

- 5.2 용도별

- 5.2.1 제초제 (예: 디클로로아세트아닐리드)

- 5.2.2 식물 성장 조절제 및 안전제

- 5.2.3 의약품 중간체 (예: 티오아세타존)

- 5.2.4 염료 및 안료 전구체

- 5.2.5 향료 및 착향료 중간체

- 5.2.6 사진 및 이미징 화학물질

- 5.2.7 특수 계면활성제 및 4급 암모늄 화합물

- 5.2.8 기타

- 5.3 최종 사용자 산업별

- 5.3.1 농화학 제조

- 5.3.2 제약 및 생명공학

- 5.3.3 정밀 및 특수 화학

- 5.3.4 염료 및 안료

- 5.3.5 향료 및 착향료 회사

- 5.3.6 기타

- 5.4 지역별

- 5.4.1 아시아 태평양

- 5.4.1.1 중국

- 5.4.1.2 인도

- 5.4.1.3 일본

- 5.4.1.4 대한민국

- 5.4.1.5 아세안 국가

- 5.4.1.6 기타 아시아 태평양

- 5.4.2 북미

- 5.4.2.1 미국

- 5.4.2.2 캐나다

- 5.4.2.3 멕시코

- 5.4.3 유럽

- 5.4.3.1 독일

- 5.4.3.2 프랑스

- 5.4.3.3 영국

- 5.4.3.4 이탈리아

- 5.4.3.5 스페인

- 5.4.3.6 러시아

- 5.4.3.7 북유럽 국가

- 5.4.3.8 기타 유럽

- 5.4.4 남미

- 5.4.4.1 브라질

- 5.4.4.2 아르헨티나

- 5.4.4.3 기타 남미

- 5.4.5 중동 및 아프리카

- 5.4.5.1 사우디아라비아

- 5.4.5.2 남아프리카

- 5.4.5.3 기타 중동 및 아프리카

- 5.4.1 아시아 태평양

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율(%)*8/ 순위 분석

- 6.4 기업 프로필 (글로벌 수준 개요, 시장 수준 개요, 핵심 부문, 사용 가능한 재무 정보, 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Angene International

- 6.4.2 Anhui Guangxin Agrochemical

- 6.4.3 CABB Group GmbH

- 6.4.4 Hefei TNJ Chemical Industry Co.,Ltd.

- 6.4.5 Kerry Group

- 6.4.6 Laxmi Organic Industries

- 6.4.7 Merck KGaA

- 6.4.8 Modi Chemical

- 6.4.9 Shandong Xinhua Pharma

- 6.4.10 Shanghai Worldyang Chemical Co., Ltd.

- 6.4.11 Shiva Pharmachem Ltd.

- 6.4.12 Tokyo Chemical Industry Co., Ltd.

- 6.4.13 Weishi County Xinbo Fine Chemical

- 6.4.14 Yufeng International Group Co., Ltd.

- 6.4.15 Zhejiang Yongtai Technology

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

클로로아세틸 염화물(Chloroacetyl chloride, 화학식: ClCH₂COCl)은 유기화학에서 중요한 중간체로 활용되는 화합물입니다. 무색에서 옅은 노란색을 띠는 액체이며, 매우 자극적이고 매운 냄새를 가지고 있습니다. 이 물질은 높은 반응성을 지니며, 부식성이 강하고 눈물샘을 자극하는 특성(lachrymator)을 보입니다. 클로로아세틸 염화물은 아실 염화물(acyl chloride)의 일종으로, 클로로아세틸기(-COCH₂Cl)를 다른 유기 분자에 도입하는 데 사용됩니다. 특히, 수산기(-OH), 아민기(-NH₂), 싸이올기(-SH) 등과 같은 친핵성 작용기와 쉽게 반응하여 에스터, 아마이드, 싸이오에스터 등을 형성합니다. 이러한 반응성은 다양한 유기 합성 경로에서 핵심적인 역할을 수행하게 합니다. 그러나 독성이 강하고 부식성이 높으므로 취급 시에는 특별한 주의와 안전 조치가 요구됩니다.

클로로아세틸 염화물 자체는 특정 화학 구조를 가진 단일 화합물이므로, 그 자체로 여러 "종류"로 분류되지는 않습니다. 그러나 이 화합물은 아실 염화물 계열에 속하며, 유사한 구조를 가진 다른 염화물들과 관련성을 가집니다. 예를 들어, 아세틸 염화물(CH₃COCl), 다이클로로아세틸 염화물(Cl₂CHCOCl), 트라이클로로아세틸 염화물(Cl₃CCOCl) 등은 클로로아세틸 염화물과 구조적으로 유사하거나 염소 원자의 수가 다른 관련 화합물들입니다. 이들은 각각의 특성과 반응성을 가지며 특정 합성 경로에 사용됩니다. 클로로아세틸 염화물은 특히 하나의 염소 원자가 아세틸기에 직접 결합되어 있어, 이 염소 원자의 반응성과 카르보닐 탄소의 반응성을 동시에 활용할 수 있다는 점에서 독특한 위치를 차지합니다. 따라서 클로로아세틸 염화물은 특정 작용기를 도입하는 데 있어 대체하기 어려운 고유한 특성을 지닌다고 할 수 있습니다.

클로로아세틸 염화물은 그 높은 반응성과 특정 작용기 도입 능력 덕분에 다양한 산업 분야에서 광범위하게 활용됩니다. 주요 용도는 다음과 같습니다. 첫째, 의약품 합성 분야입니다. 국소 마취제인 리도카인(Lidocaine)을 비롯하여, 다양한 항염증제, 항생제, 항히스타민제 등 여러 의약품의 중간체 합성에 필수적으로 사용됩니다. 클로로아세틸기를 도입하여 약물의 활성 부위를 형성하거나 특정 반응성을 부여하는 데 기여합니다. 둘째, 농업 화학 제품(농약) 합성 분야입니다. 특히 제초제 생산에 중요한 역할을 합니다. 아세토클로르(Acetochlor), 부타클로르(Butachlor), 메톨라클로르(Metolachlor)와 같은 클로로아세트아닐라이드(chloroacetanilide) 계열 제초제의 핵심 중간체로 사용됩니다. 이들 제초제는 광범위한 잡초 방제에 효과적입니다. 셋째, 염료 및 안료 산업입니다. 특정 염료 및 안료의 합성에 필요한 중간체로 활용되어 색상의 안정성과 발색력을 향상시키는 데 기여합니다. 넷째, 고분자 및 특수 화학 물질 분야입니다. 일부 특수 고분자의 단량체로 사용되거나, 고분자의 가교제로 활용되어 특정 물리적, 화학적 특성을 부여하는 데 사용됩니다. 또한, 기타 유기 합성 반응에서 클로로아세틸기를 도입하는 일반적인 시약으로 널리 사용됩니다. 이러한 다각적인 용도는 클로로아세틸 염화물이 현대 화학 산업에서 없어서는 안 될 중요한 원료임을 보여줍니다.

클로로아세틸 염화물의 생산 및 활용에는 여러 관련 기술이 수반됩니다. 생산 기술 측면에서는 주로 세 가지 방법이 사용됩니다. 첫째, 아세틸 염화물(Acetyl chloride)을 염소화하는 방법입니다. 둘째, 클로로아세트산(Chloroacetic acid)을 티오닐 클로라이드(Thionyl chloride, SOCl₂) 또는 삼염화인(Phosphorus trichloride, PCl₃)과 반응시켜 염화물로 전환하는 방법입니다. 이 방법은 비교적 높은 수율을 제공합니다. 셋째, 염화메틸렌(Methylene chloride)의 카르보닐화(carbonylation) 반응을 통해 생산하는 방법도 있습니다. 각 방법은 원료의 가용성, 경제성, 공정의 효율성 및 환경적 측면을 고려하여 선택됩니다. 안전 및 취급 기술은 클로로아세틸 염화물의 유해성 때문에 매우 중요합니다. 부식성이 강하고 독성이 있으므로, 생산, 저장, 운송 및 사용 과정에서 특수 내식성 재료를 사용한 설비, 엄격한 환기 시스템, 밀폐형 공정, 그리고 비상시 대응을 위한 안전 프로토콜 및 개인 보호 장비(PPE) 착용이 필수적입니다. 또한, 폐기물 처리 시에도 환경 오염을 최소화하기 위한 전문적인 기술과 시설이 요구됩니다. 촉매 기술은 생산 공정의 효율성을 높이고 반응 조건을 최적화하는 데 중요한 역할을 합니다. 특정 촉매를 사용하여 반응 속도를 높이고 부산물 생성을 줄이며, 에너지 소비를 절감할 수 있습니다. 이러한 관련 기술들은 클로로아세틸 염화물의 안정적이고 효율적인 생산 및 안전한 활용을 가능하게 합니다.

클로로아세틸 염화물 시장은 주로 의약품, 농업 화학 제품, 염료 및 특수 화학 물질 산업의 성장에 의해 주도됩니다. 전 세계적으로 인구 증가와 식량 수요 증가는 농업 화학 제품 시장의 지속적인 성장을 견인하며, 이는 클로로아세틸 염화물의 수요 증가로 이어집니다. 또한, 신약 개발 및 제약 산업의 확장은 의약품 중간체로서의 클로로아세틸 염화물 수요를 꾸준히 유지시키고 있습니다. 지리적으로는 아시아-태평양 지역, 특히 중국과 인도가 주요 생산 및 소비 시장으로 부상하고 있습니다. 이들 국가는 대규모 화학 제조 시설과 저렴한 생산 비용을 바탕으로 글로벌 시장에서 중요한 역할을 하고 있습니다. 유럽과 북미 지역 또한 주요 소비 시장이지만, 환경 규제 강화로 인해 생산 시설은 점차 아시아 지역으로 이동하는 추세입니다. 시장은 소수의 주요 생산 업체들이 지배하고 있으며, 이들 업체는 원료 공급의 안정성, 생산 효율성, 그리고 엄격한 안전 및 환경 규제 준수 능력을 바탕으로 경쟁 우위를 확보하고 있습니다. 시장 규모는 안정적인 수요를 바탕으로 꾸준히 성장하고 있으나, 원료 가격 변동성, 환경 규제 강화, 그리고 대체 물질 개발 가능성 등의 요인에 의해 영향을 받을 수 있습니다. 특히, 환경 및 보건 안전에 대한 인식이 높아지면서 친환경적인 생산 공정 개발 및 안전한 취급 기술에 대한 투자가 중요해지고 있습니다.

클로로아세틸 염화물의 미래 전망은 긍정적인 성장 기회와 함께 여러 도전 과제를 안고 있습니다. 성장 기회 측면에서는, 전 세계적인 인구 증가와 건강에 대한 관심 증대로 의약품 및 농업 화학 제품 시장의 꾸준한 성장이 예상됩니다. 특히, 신흥 시장에서의 산업화와 도시화는 관련 제품의 수요를 더욱 촉진할 것입니다. 또한, 고부가가치 특수 화학 물질 및 신소재 개발에 클로로아세틸 염화물이 새로운 용도로 활용될 가능성도 존재합니다. 그러나 도전 과제 또한 명확합니다. 첫째, 환경 및 안전 규제의 강화입니다. 클로로아세틸 염화물의 독성과 부식성 때문에 전 세계적으로 생산, 운송, 사용 및 폐기에 대한 규제가 더욱 엄격해지고 있습니다. 이는 생산 비용 증가와 함께 기업들에게 친환경적이고 안전한 공정 개발을 요구합니다. 둘째, 지속 가능성에 대한 압력입니다. 유해 물질 사용을 줄이고 폐기물 발생을 최소화하며, 에너지 효율을 높이는 '녹색 화학' 원칙에 부합하는 생산 방식에 대한 요구가 커지고 있습니다. 셋째, 원료 가격의 변동성입니다. 주요 원료인 염소 및 아세트산의 가격 변동은 생산 비용에 직접적인 영향을 미쳐 시장의 불확실성을 증가시킬 수 있습니다. 넷째, 대체 물질의 개발 가능성입니다. 일부 응용 분야에서는 독성이 덜하거나 취급이 용이한 대체 시약이 개발될 수 있으며, 이는 클로로아세틸 염화물의 수요에 영향을 미칠 수 있습니다. 미래에는 이러한 도전 과제를 극복하기 위해 더욱 안전하고 효율적인 생산 기술 개발, 친환경적인 공정 혁신, 그리고 새로운 고부가가치 응용 분야 발굴에 대한 연구 개발 투자가 활발히 이루어질 것으로 예상됩니다. 지속적인 기술 혁신과 규제 준수를 통해 클로로아세틸 염화물은 앞으로도 중요한 산업 중간체로서의 역할을 유지할 것입니다.