❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

헬스케어 IT 컨설팅 시장 분석 보고서 요약

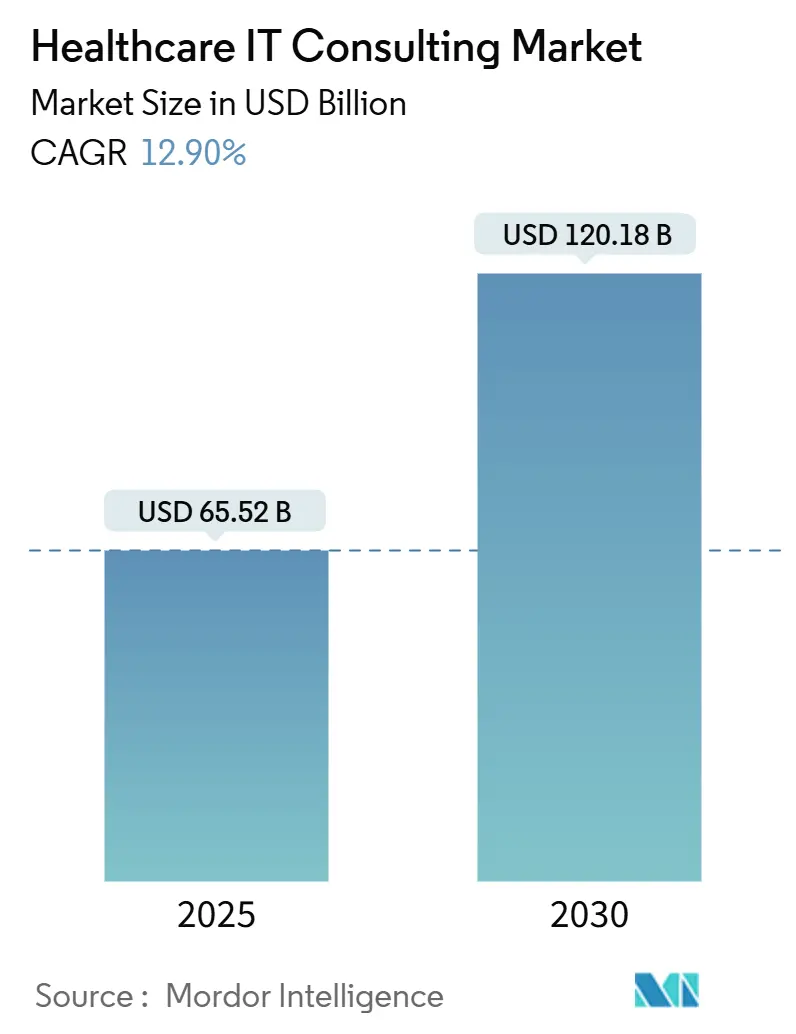

# 1. 시장 개요 및 전망

헬스케어 IT 컨설팅 시장은 2025년 655.2억 달러 규모로 추정되며, 2030년에는 1201.8억 달러에 도달하여 예측 기간(2025-2030년) 동안 연평균 성장률(CAGR) 12.90%를 기록할 것으로 예상됩니다. 이러한 성장은 인공지능(AI), 머신러닝(ML), 클라우드 컴퓨팅 등 첨단 기술의 헬스케어 분야 통합이 심화되면서 가속화되고 있습니다. 헬스케어 기관들은 전자 건강 기록(EHR), 원격의료 플랫폼, 데이터 분석 솔루션과 같은 기술을 구현하고 최적화하기 위해 전문화된 IT 컨설팅 서비스를 적극적으로 활용하고 있습니다. 특히, 빠르게 진화하는 헬스케어 전달 모델과 환자 기대치에 적응할 수 있는 확장 가능하고 민첩한 운영을 구현하는 데 대한 전문 지식 수요가 급증하고 있습니다.

산업은 서비스 역량 및 시장 도달 범위 확대를 위한 전략적 통합과 기술 파트너십이 활발하게 이루어지고 있습니다. 예를 들어, 2021년 1월 액센츄어(Accenture PLC)는 파리 기반의 헬스케어 컨설팅 회사인 오푸스라인(OpusLine)을 인수하여 유럽 시장에서의 헬스케어 컨설팅 역량을 크게 확장했습니다. 이러한 전략적 인수는 경쟁 환경을 재편하고 헬스케어 제공업체에 제공되는 서비스의 깊이를 심화시키는 추세입니다.

디지털 건강 전환 이니셔티브는 데이터 분석 및 AI 애플리케이션에 중점을 두고 헬스케어 기관 전반에서 추진력을 얻고 있습니다. 국제 당뇨병 연맹(International Diabetes Federation)은 당뇨병 치료에 대한 전 세계 지출이 2019년 7,600억 달러에서 2045년 8,450억 달러로 증가할 것으로 예상하며, 만성 질환을 보다 효과적으로 관리하기 위한 정교한 헬스케어 IT 컨설팅 솔루션의 필요성을 강조합니다. 컨설턴트들은 위험에 처한 환자를 식별하고 치료 경로를 최적화하는 데 도움이 되는 예측 분석 솔루션 개발 및 구현에 집중하고 있습니다.

시장은 클라우드 기반 헬스케어 솔루션 및 플랫폼 기반 서비스로의 상당한 전환을 목격하고 있습니다. 헬스케어 기관들은 확장성, 데이터 보안 및 운영 효율성 향상을 위해 클라우드 인프라로의 전환을 촉진하는 헬스케어 IT 컨설팅 서비스를 점점 더 많이 찾고 있습니다. 이러한 전환은 상호운용성 및 데이터 통합 역량에 대한 강조와 함께 이루어지며, 컨설팅 회사들은 진화하는 헬스케어 규제 및 표준 준수를 보장하면서 이러한 특정 요구 사항을 해결하는 전문 서비스 제공에 나서고 있습니다.

# 2. 주요 시장 동향 및 통찰력

2.1. 미국의 엄격한 정부 규제

미국 헬스케어 부문은 전자 헬스케어 거래 및 데이터 보안에 대한 특정 표준을 의무화하는 다양한 법률 및 규제에 의해 엄격하게 규제됩니다. HIPAA(Health Insurance Portability and Accountability Act)는 전자 헬스케어 거래에 대한 국가 표준을 수립하고 개인 보호 건강 정보(PHI)를 보호하고 통제하는 엄격한 개인 정보 보호 규칙을 구현하도록 요구합니다. HITECH Act는 개인 정보 보호 및 보안 보호에 대한 초점을 강화하고 건강 정보 기술 채택을 촉진하며 전자 건강 정보 보안 및 개인 정보 보호 프로토콜을 개선함으로써 HIPAA를 더욱 강화했습니다. 이러한 포괄적인 규제는 헬스케어 제공업체가 탐색해야 하는 복잡한 규제 준수 환경을 조성하여 전문 헬스케어 IT 컨설팅 서비스에 대한 수요를 촉진합니다.

연방 허위 청구법(Federal False Claims Act), 스타크 법(Stark Law), 반부패법(Anti-Kickback Statute)과 같은 추가 규제는 헬스케어 IT 구현 및 사용과 관련된 여러 계층의 규제 준수 요구 사항을 생성합니다. HITRUST(Health Information Trust Alliance)는 표준화된 프레임워크를 통해 헬스케어 기관이 HIPAA 요구 사항을 준수함을 입증하는 데 도움이 되는 인증을 제공합니다. 이러한 규제 복잡성과 미준수에 대한 상당한 벌금 위험은 헬스케어 기관이 운영을 현대화하면서 규제 준수를 유지하는 데 헬스케어 IT 컨설팅 서비스를 필수적으로 만들었습니다.

2.2. 의료 품질 개선 및 헬스케어 비용 절감 필요성 증가

헬스케어 기관들은 의료 품질을 개선하고 운영 비용을 절감하는 두 가지 목표를 달성하기 위해 헬스케어 IT 컨설팅 서비스를 점점 더 많이 활용하고 있습니다. 2019년 CHIME(College of Health Information Management Executives) 회원 설문조사에 따르면, 응답자의 거의 4분의 3이 클라우드 기반 시스템 채택의 주요 동인으로 비용 절감을 꼽았습니다. 이 설문조사는 접근성 개선(59%), 업그레이드 용이성(62%), 예측 가능한 비용(50%), 더 나은 스토리지 기능(32%), 향상된 재해 복구(48%), 분석 개선(20%), 더 나은 데이터 교환(14%) 등 IT 채택을 촉진하는 여러 추가 이점을 보여주었습니다.

첨단 IT 솔루션의 통합은 고품질 의료 표준을 유지하면서 운영을 최적화하고 비용을 절감하려는 헬스케어 제공업체에게 중요해졌습니다. 예를 들어, 원격의료 및 가상 진료 플랫폼은 헬스케어 접근성 및 효율성을 개선하는 필수 도구로 부상했습니다. AMA 디지털 건강 연구에 따르면, 원격의료 및 가상 방문 채택률은 2016년 14%에서 2019년 28%로 두 배 증가하여 디지털 건강 도구 범주 중 가장 큰 성장을 나타냈습니다. 헬스케어 IT 컨설팅 회사는 제공업체가 적절한 원격의료 솔루션을 선택하고 구현하며, 기존 시스템과의 적절한 통합을 보장하고, 최대 효율성을 위해 워크플로우를 최적화하는 데 중요한 역할을 합니다. 또한, 서비스별 지불(fee-for-service)에서 가치 기반 진료 모델로의 전환은 헬스케어 제공업체에게 환자 결과를 추적 및 분석하고 비용을 효과적으로 관리할 수 있는 정교한 IT 시스템을 구현해야 하는 새로운 압력을 가하고 있습니다.

# 3. 세그먼트 분석

3.1. 컨설팅 유형별 분석

* 헬스케어 비즈니스 프로세스 관리(BPM): 2024년 시장 점유율 약 28%로 헬스케어 IT 컨설팅 시장에서 지배적인 위치를 차지합니다. 이는 헬스케어 기관의 운영 간소화, 신규 절차 통합, 클라우드 기반 시스템, 자동화 기술, 복잡한 규제 요구 사항 관리 필요성 증가에 기인합니다.

* 헬스케어 엔터프라이즈 보고 및 데이터 분석: 2024-2029년 약 19%의 성장률로 가장 빠르게 성장하는 세그먼트입니다. 인구 건강 관리, 실제 증거(RWE) 필요성, AI 및 ML 기술 채택 증가가 성장을 주도하며, 빅데이터 분석을 통한 환자 치료 품질, 임상 데이터 관리, 진단 정확도 및 비즈니스 운영 개선에 대한 수요가 높습니다.

* 기타 세그먼트: HCIT 변경 관리, HCIT 통합 및 마이그레이션, 헬스케어/의료 시스템 보안 설정 및 위험 평가 등이 포함됩니다. 이들은 디지털 전환, 시스템 전환, 사이버 보안 및 규제 준수와 같은 중요한 측면을 다루며 헬스케어 기관의 포괄적인 디지털 전환에 기여합니다.

3.2. 최종 사용자별 분석

* 병원 및 외래 진료 센터: 2024년 시장 점유율 약 37%로 헬스케어 IT 컨설팅 시장을 계속 지배하고 있습니다. 비즈니스 관행 디지털화, IT 인프라 관리, IT 보안 서비스, 자원 계획, 클라우드 기반 솔루션에 대한 집중이 주요 동인입니다.

* 공공 및 민간 보험사: 2024-2029년 가장 빠르게 성장하는 세그먼트입니다. 헬스케어 기술 현대화, 정교한 건강 도구(특히 청구 관리 소프트웨어) 채택, 회원 관리 요구 사항 충족 및 환자 중심 비즈니스 모델 구축 압력이 성장을 주도합니다.

* 기타 세그먼트: 진단 및 영상 센터(광범위한 영상 양식 및 진단 데이터 관리), 기타 최종 사용자(요양원 및 보조 생활 시설 – 문서 관리, 원격의료 통합) 등이 포함됩니다. 이들은 각기 다른 헬스케어 환경에서 디지털 전환 및 기술 발전을 위한 고유한 요구 사항을 가지고 있습니다.

# 4. 지역별 분석

* 북미: 헬스케어 IT 컨설팅 시장에서 지배적인 위치를 차지하며, 엄격한 정부 규제, 선진 헬스케어 인프라, 디지털 건강 솔루션의 광범위한 채택이 성장을 주도합니다. 미국이 지역 시장의 약 87%를 차지하며 선도하고 있으며, 캐나다는 2024-2029년 약 19%의 CAGR로 가장 빠르게 성장하는 시장으로 부상하고 있습니다.

* 유럽: 독일이 지역 시장의 약 21%를 차지하며 유럽 헬스케어 IT 컨설팅 시장을 선도하고 있습니다. 프랑스는 2024-2029년 약 19%의 CAGR로 유럽 시장에서 주목할 만한 성장 잠재력을 보여줍니다. 의료 지출 증가, 첨단 기술 접근성, 헬스케어 기업의 분석 솔루션 채택 증가가 시장을 견인합니다.

* 아시아 태평양: 빠르게 발전하는 시장으로, 중국이 지역 시장을 선도하고 인도가 가장 빠르게 성장하는 시장으로 부상하고 있습니다. 의료 지출 증가, 디지털 헬스케어 솔루션 채택 증가, 헬스케어 디지털화를 지원하는 정부 이니셔티브가 성장을 주도합니다.

* 중동 및 아프리카: GCC 국가가 가장 큰 시장이며, 남아프리카가 가장 빠른 성장 잠재력을 보입니다. 헬스케어 정보 기술 투자 증가, 환자 수 증가, 질병 프로필 변화로 인한 헬스케어 데이터 증가가 특징입니다.

* 남미: 브라질이 지역에서 가장 큰 시장이며, 아르헨티나가 가장 빠른 성장 잠재력을 보여줍니다. 헬스케어 IT 서비스 채택 증가와 정부 기관의 지속적인 재정 및 규제 지원이 성장을 견인합니다.

# 5. 경쟁 환경

헬스케어 IT 컨설팅 시장은 액센츄어(Accenture), IBM, 코그니전트(Cognizant), 딜로이트(Deloitte), 써너 코퍼레이션(Cerner Corporation)과 같은 주요 기업들이 포괄적인 서비스 포트폴리오를 통해 경쟁 환경을 주도하고 있습니다. 이들 기업은 클라우드 통합, 데이터 분석, AI 역량에 중점을 둔 디지털 전환 이니셔티브를 적극적으로 추진하여 시장 지위를 강화하고 있습니다. 기술 제공업체 및 헬스케어 기관과의 전략적 파트너십은 서비스 제공 및 지리적 도달 범위를 확장하기 위해 점점 더 보편화되고 있습니다.

시장은 글로벌 기술 대기업과 전문 헬스케어 컨설팅 회사 모두가 존재하는 중간 정도의 통합된 구조를 보입니다. 대규모 다국적 기업은 광범위한 자원과 확립된 고객 관계를 활용하여 시장 지배력을 유지하는 반면, 전문 기업은 깊이 있는 산업 전문 지식과 맞춤형 솔루션을 통해 경쟁합니다. 시장은 인수합병(M&A) 활동이 활발하며, 대기업이 틈새 컨설팅 회사를 인수하여 서비스 역량과 지리적 입지를 확장하고 있습니다.

헬스케어 IT 컨설팅 시장에서의 성공은 기업의 혁신적인 솔루션 제공 능력과 서비스 제공 모델의 유연성에 달려 있습니다. 시장 리더들은 특정 고객 요구 사항에 맞게 사용자 정의할 수 있는 확장 가능한 플랫폼을 개발하는 데 중점을 둡니다. 기존 헬스케어 시스템과 신흥 기술을 통합하는 능력은 중요한 차별화 요소가 되었으며, 규제 준수, 데이터 보안 및 환자 개인 정보 보호와 같은 분야의 전문 지식 개발에 투자하고 있습니다. 미래 시장 성공은 변화하는 헬스케어 규제 및 진화하는 고객 요구에 적응하는 능력에 크게 좌우될 것입니다.

주요 기업: Allscripts Healthcare Solutions, Cerner Corporation, IBM Corporation, Cognizant, Mckesson Corporation 등.

# 6. 최근 산업 동향

* 2021년 4월: 다모 컨설팅(Damo Consulting)은 헬스케어 시스템의 디지털 전환 노력을 벤치마킹하기 위한 온라인 평가 도구인 DigiMTM을 출시했습니다.

* 2020년 10월: 미국 기반의 프로비던스(Providence)는 9개의 헬스케어 기술 투자를 통합하여 테그리아(Tegria)라는 포괄적인 디지털 건강 포트폴리오를 출범했습니다.

본 보고서는 글로벌 헬스케어 IT 컨설팅 시장에 대한 심층적인 분석을 제공합니다. 헬스케어 IT 컨설팅은 자동화, 플랫폼 확장, 통합 비즈니스 프로세스 서비스 등을 통해 고객의 비즈니스 운영 요구사항, 애플리케이션 개발 및 관리 서비스 향상을 지원하는 자문 서비스를 의미합니다.

시장 규모 및 전망에 따르면, 글로벌 헬스케어 IT 컨설팅 시장은 2024년 570.7억 달러 규모로 추정되었으며, 2025년에는 655.2억 달러에 도달할 것으로 예상됩니다. 특히 2025년부터 2030년까지 연평균 성장률(CAGR) 12.90%를 기록하며 2030년에는 1,201.8억 달러 규모로 성장할 것으로 전망됩니다. 본 보고서는 2019년부터 2024년까지의 과거 시장 규모와 2025년부터 2030년까지의 예측 시장 규모를 다룹니다.

시장의 주요 성장 동력으로는 미국 내 엄격한 정부 규제와 의료 서비스 품질 향상 및 의료 비용 절감에 대한 요구 증가가 꼽힙니다. 반면, 높은 시스템 구축 비용은 시장 성장을 저해하는 주요 요인으로 작용하고 있습니다. 보고서는 또한 포터의 5가지 경쟁 요인 분석을 통해 시장의 경쟁 강도를 평가합니다.

시장 세분화는 컨설팅 유형, 최종 사용자, 그리고 지역별로 이루어집니다.

컨설팅 유형별로는 HCIT 변화 관리, 헬스케어 비즈니스 프로세스 관리, HCIT 통합 및 마이그레이션, 헬스케어/의료 시스템 보안 설정 및 위험 평가, 헬스케어 기업 보고 및 데이터 분석, 기타 컨설팅 유형으로 나뉩니다.

최종 사용자별로는 병원 및 외래 진료 센터, 진단 및 영상 센터, 공공 및 민간 보험사, 기타 최종 사용자로 구분됩니다.

지역별로는 북미(미국, 캐나다, 멕시코), 유럽(독일, 영국, 프랑스, 이탈리아, 스페인 등), 아시아-태평양(중국, 일본, 인도, 호주, 한국 등), 중동 및 아프리카(GCC, 남아프리카 등), 남미(브라질, 아르헨티나 등)의 5개 주요 지역 내 17개 국가에 대한 시장 규모와 동향을 분석합니다.

지리적 분석에 따르면, 2025년 기준 북미 지역이 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 한편, 아시아-태평양 지역은 예측 기간(2025-2030년) 동안 가장 높은 연평균 성장률을 보이며 빠르게 성장할 것으로 전망됩니다.

경쟁 환경 분석에서는 Accenture, Allscripts Healthcare Solutions, Cerner Corporation, Cognizant, Deloitte, Epic Systems Corporation, Genpact Limited, IBM Corporation, Mckesson Corporation, Siemens Healthineers 등 주요 기업들의 프로필을 다룹니다. 이들 기업의 비즈니스 개요, 재무, 제품 및 전략, 최근 개발 동향 등이 포함됩니다. 주요 시장 참여자로는 Allscripts Healthcare Solutions, Cerner Corporation, IBM Corporation, Cognizant, Mckesson Corporation 등이 있습니다.

본 보고서는 헬스케어 IT 컨설팅 시장의 현재와 미래를 이해하는 데 필요한 포괄적인 정보를 제공하며, 시장 참여자들이 전략적 의사결정을 내리는 데 중요한 통찰력을 제공할 것입니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 역학

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 미국의 엄격한 정부 규제

- 4.2.2 의료 서비스 품질 향상 및 의료 비용 절감의 필요성 증가

- 4.3 시장 제약

- 4.3.1 높은 배포 비용

- 4.4 포터의 5가지 경쟁 요인 분석

- 4.4.1 신규 진입자의 위협

- 4.4.2 구매자/소비자의 협상력

- 4.4.3 공급업체의 협상력

- 4.4.4 대체 제품의 위협

- 4.4.5 경쟁 강도

5. 시장 세분화 (가치별 시장 규모 – 백만 USD)

- 5.1 컨설팅 유형별

- 5.1.1 HCIT 변화 관리

- 5.1.2 의료 비즈니스 프로세스 관리

- 5.1.3 HCIT 통합 및 마이그레이션

- 5.1.4 의료/의학 시스템 보안 설정 및 위험 평가

- 5.1.5 의료 기업 보고 및 데이터 분석

- 5.1.6 기타 컨설팅 유형

- 5.2 최종 사용자별

- 5.2.1 병원 및 외래 진료 센터

- 5.2.2 진단 및 영상 센터

- 5.2.3 공공 및 민간 지불자

- 5.2.4 기타 최종 사용자

- 5.3 지역별

- 5.3.1 북미

- 5.3.1.1 미국

- 5.3.1.2 캐나다

- 5.3.1.3 멕시코

- 5.3.2 유럽

- 5.3.2.1 독일

- 5.3.2.2 영국

- 5.3.2.3 프랑스

- 5.3.2.4 이탈리아

- 5.3.2.5 스페인

- 5.3.2.6 기타 유럽

- 5.3.3 아시아 태평양

- 5.3.3.1 중국

- 5.3.3.2 일본

- 5.3.3.3 인도

- 5.3.3.4 호주

- 5.3.3.5 대한민국

- 5.3.3.6 기타 아시아 태평양

- 5.3.4 중동 및 아프리카

- 5.3.4.1 GCC

- 5.3.4.2 남아프리카

- 5.3.4.3 기타 중동 및 아프리카

- 5.3.5 남미

- 5.3.5.1 브라질

- 5.3.5.2 아르헨티나

- 5.3.5.3 기타 남미

6. 경쟁 환경

is a city in the Indian state of Rajasthan. It is the administrative headquarters of Jaipur district and the largest city in Rajasthan. Jaipur is also known as the Pink City, due to the dominant color scheme of its buildings. It is located 268 km (167 miles) from the national capital New Delhi.

Jaipur was founded in 1727 by Jai Singh II, the ruler of Amer, after whom the city is named. It was one of the earliest planned cities in India, designed by Vidyadhar Bhattacharya. The city was built on a grid plan, with wide streets and public squares. It was also fortified with a wall and several gates.

Jaipur is a popular tourist destination, known for its historical monuments, palaces, and forts. Some of the most popular attractions include the Hawa Mahal, the City Palace, the Amber Fort, and the Jantar Mantar. The city is also home to several museums, art galleries, and cultural centers.

Jaipur is a major economic hub in Rajasthan, with a diverse economy that includes tourism, manufacturing, and services. The city is also a center for education and research, with several universities and colleges.

The population of Jaipur is approximately 3.1 million people, making it the tenth most populous city in India. The city is a melting pot of cultures, with a mix of Hindu, Muslim, and other communities.

Jaipur is well-connected to other parts of India by road, rail, and air. The city has an international airport, which offers flights to major cities in India and abroad.

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

헬스케어 IT 컨설팅은 헬스케어 산업의 고유한 특성과 IT 기술을 융합하여 의료기관, 제약사, 보험사, 정부 및 관련 기업들이 직면한 다양한 비즈니스 과제를 해결하고 새로운 가치를 창출하도록 돕는 전문 서비스입니다. 이는 단순히 IT 시스템을 구축하는 것을 넘어, 헬스케어 분야의 디지털 전환(DX)을 가속화하고, 환자 중심의 의료 서비스를 구현하며, 운영 효율성을 극대화하고, 궁극적으로는 국민 건강 증진에 기여하는 것을 목표로 합니다. IT 전략 수립부터 시스템 구축 및 운영 최적화, 데이터 활용 방안 모색, 규제 준수 등 광범위한 영역을 포괄하며, 전문적인 지식과 경험을 바탕으로 고객사의 성공적인 변화를 지원합니다.

헬스케어 IT 컨설팅은 그 목적과 범위에 따라 다양한 유형으로 분류될 수 있습니다. 첫째, 전략 컨설팅은 헬스케어 기관의 비전과 목표에 부합하는 IT 로드맵을 수립하고, 디지털 전환 전략, 신기술 도입 전략, 데이터 활용 전략 등을 제시합니다. 둘째, 시스템 구축 및 통합 컨설팅은 전자의무기록(EMR/EHR), 처방전달시스템(OCS), 의료영상저장전송시스템(PACS), 검사정보시스템(LIS) 등 핵심 의료정보시스템의 도입, 업그레이드, 그리고 이들 시스템 간의 효율적인 통합 방안을 제공합니다. 클라우드 기반 시스템으로의 전환 역시 이 영역에 포함됩니다. 셋째, 데이터 및 분석 컨설팅은 의료 빅데이터 플랫폼 구축, 인공지능(AI) 및 머신러닝(ML) 기반의 진단 및 예측 모델 개발, 데이터 거버넌스 체계 수립, 임상 데이터 분석, 그리고 실제 임상 근거(RWE) 활용 방안 등을 다룹니다. 넷째, 보안 및 규제 준수 컨설팅은 민감한 의료 정보의 개인정보보호(HIPAA, GDPR, 국내 의료법 등) 및 정보보안 시스템 구축, 그리고 관련 법규 및 컴플라이언스 전략 수립을 지원합니다. 다섯째, 운영 효율화 컨설팅은 비즈니스 프로세스 재설계(BPR), 로봇 프로세스 자동화(RPA) 도입, 공급망 관리(SCM) 최적화, 원격의료 시스템 도입 및 운영 방안 등을 통해 기관의 전반적인 운영 효율성을 증대시킵니다. 마지막으로, 신사업 및 혁신 컨설팅은 디지털 헬스케어 서비스 개발, 웰니스 플랫폼 구축, 디지털 치료제(DTx) 개발 지원, 그리고 헬스케어 스타트업과의 협력 모델 발굴 등을 통해 새로운 성장 동력을 모색합니다.

이러한 헬스케어 IT 컨설팅은 다양한 주체들에게 활용됩니다. 의료기관은 환자 진료 효율성 증대, 의료 서비스 질 향상, 병원 운영 최적화, 스마트 병원 구축, 원격의료 도입 등을 위해 컨설팅을 받습니다. 제약 및 바이오 기업은 신약 개발 가속화(R&D), 임상시험 데이터 관리, 생산 및 유통 효율화, 약물 감시 시스템 구축, 디지털 마케팅 전략 수립 등에 활용합니다. 보험사는 보험 상품 개발, 심사 및 청구 프로세스 자동화, 건강 증진 프로그램 연계, 사기 방지 시스템 구축 등을 위해 컨설팅 서비스를 이용합니다. 정부 및 공공기관은 보건의료 정책 수립 지원, 공공 보건 데이터 플랫폼 구축, 감염병 관리 시스템 고도화 등에 컨설팅을 활용하며, 디지털 헬스케어 스타트업은 비즈니스 모델 검증, 기술 스택 설계, 시장 진출 전략 수립, 투자 유치 지원 등을 위해 전문가의 도움을 받습니다.

헬스케어 IT 컨설팅의 핵심에는 다양한 첨단 기술들이 자리하고 있습니다. 클라우드 컴퓨팅은 방대한 의료 데이터의 저장, 분석, 애플리케이션 호스팅을 가능하게 하여 확장성, 유연성, 비용 효율성을 제공합니다. 빅데이터 및 인공지능(AI)은 EMR/EHR 데이터 분석을 통한 질병 예측, 맞춤형 치료법 제안, 신약 개발 기간 단축, 의료 영상 분석, 환자 상담 챗봇 등에 활용됩니다. 사물인터넷(IoT)은 웨어러블 기기, 스마트 센서 등을 통해 환자의 생체 신호를 실시간으로 모니터링하고 만성질환 관리를 지원합니다. 블록체인 기술은 의료 기록의 보안 강화, 데이터 무결성 확보, 환자 동의 관리, 의약품 공급망 추적 등에 기여합니다. 로봇 프로세스 자동화(RPA)는 반복적이고 정형화된 행정 업무(예: 청구 처리, 예약 관리)를 자동화하여 인력의 효율성을 높입니다. 가상/증강 현실(VR/AR)은 의료 교육, 수술 시뮬레이션, 재활 치료, 환자 경험 개선 등에 활용되며, 5G 및 초고속 통신은 원격 수술, 실시간 고용량 의료 데이터 전송, 모바일 헬스케어 서비스의 안정적인 운영을 가능하게 합니다.

헬스케어 IT 컨설팅 시장은 여러 요인에 의해 급격히 성장하고 있습니다. 전 세계적인 고령화 및 만성질환 증가는 의료비 부담을 가중시키고 효율적인 의료 서비스에 대한 요구를 증대시키고 있습니다. 또한, 환자 중심 의료 패러다임으로의 전환은 환자 경험, 의료 접근성, 맞춤형 서비스의 중요성을 부각시키며 디지털 기술 도입을 촉진하고 있습니다. 코로나19 팬데믹 이후 디지털 전환 가속화는 비대면 의료 및 디지털 헬스케어 서비스 수요를 폭증시켰으며, 각국 정부의 정책 및 규제 변화는 데이터 활용을 촉진하고 개인정보보호를 강화하며 디지털 치료제와 같은 신기술 도입을 지원하고 있습니다. 이와 더불어 AI, 빅데이터, 클라우드 등 IT 기술의 발전과 헬스케어 분야로의 적용 확대는 시장 성장의 강력한 동력이 되고 있습니다. 의료기관 간의 경쟁 심화와 IT 기업들의 헬스케어 시장 진출 또한 컨설팅 수요를 증가시키는 요인입니다.

미래 헬스케어 IT 컨설팅 시장은 더욱 고도화되고 전문화될 것으로 전망됩니다. 첫째, 초개인화된 정밀의료의 구현을 위해 유전체 정보, 라이프로그 데이터 등을 기반으로 한 맞춤형 진단 및 치료 솔루션 개발 컨설팅이 활발해질 것입니다. 둘째, 예방 및 예측 중심 헬스케어가 강화되면서 AI 기반 질병 예측 모델, 웨어러블 기기를 활용한 건강 관리 시스템 구축 컨설팅의 중요성이 커질 것입니다. 셋째, 디지털 치료제(DTx) 시장의 성장에 발맞춰 소프트웨어 형태의 치료제 개발 및 상용화를 위한 컨설팅 수요가 증가할 것입니다. 넷째, 가상 병원 및 원격의료의 확산은 시공간 제약 없는 의료 서비스 제공과 의료 접근성 향상을 위한 IT 인프라 및 서비스 모델 구축 컨설팅을 필요로 할 것입니다. 다섯째, 데이터 기반 생태계 구축을 위해 의료 데이터의 안전한 공유 및 활용을 통한 새로운 가치 창출 방안에 대한 컨설팅이 중요해질 것입니다. 마지막으로, 민감한 의료 데이터 보호와 AI 활용의 윤리적 문제 해결을 위한 보안 및 윤리적 고려가 더욱 증대될 것이며, 국제적인 의료 데이터 교환 및 서비스 연동을 위한 글로벌 협력 및 표준화 노력 또한 컨설팅의 중요한 영역이 될 것입니다. 헬스케어 IT 컨설팅은 이러한 변화의 흐름 속에서 헬스케어 산업의 혁신과 발전을 이끄는 핵심적인 역할을 지속적으로 수행할 것입니다.