❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

ABS 필라멘트 3D 프린팅 소재 시장 예측(2030년까지)

보고서 개요 및 시장 스냅샷

본 보고서는 ABS(아크릴로니트릴 부타디엔 스티렌) 필라멘트 3D 프린팅 소재 시장을 애플리케이션(프로토타이핑, 기능성 부품, 도구 및 고정 장치, 최종 사용 제품), 최종 사용자 산업(자동차, 항공우주, 소비재, 전자제품, 헬스케어, 산업 제조, 교육) 및 지역(북미, 유럽, 아시아, 호주 및 뉴질랜드, 라틴 아메리카, 중동 및 아프리카)으로 세분화하여 분석합니다.

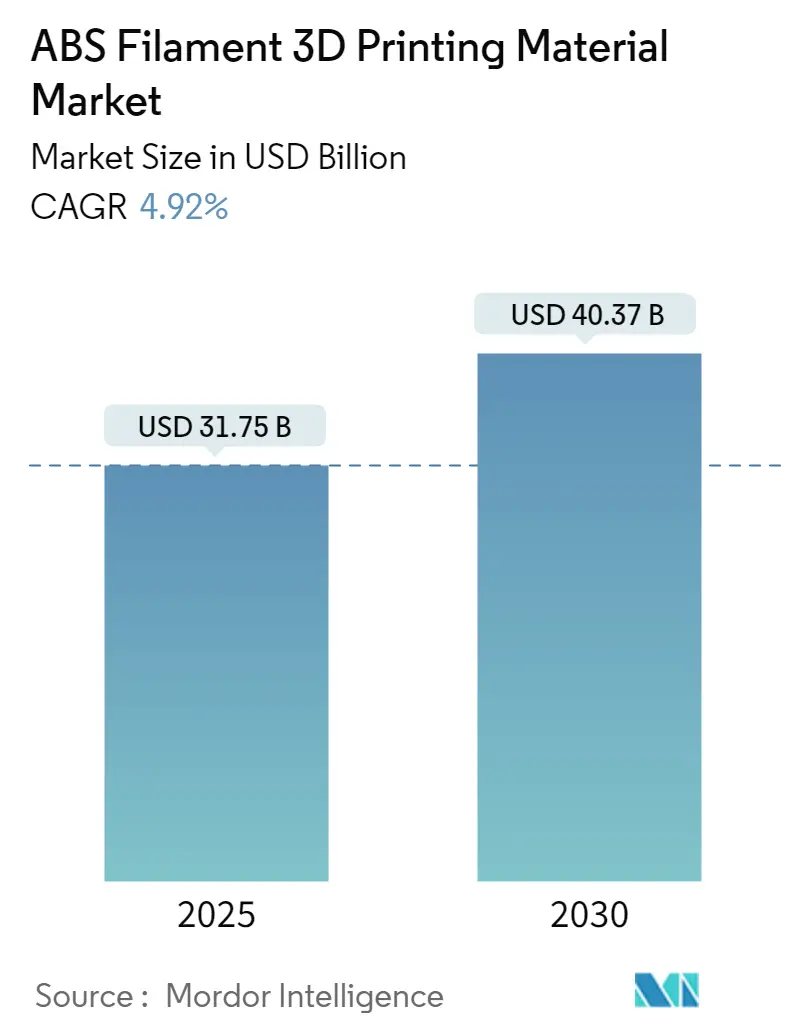

2025년 ABS 필라멘트 3D 프린팅 소재 시장 규모는 317억 5천만 달러로 추정되며, 2030년에는 403억 7천만 달러에 이를 것으로 예상됩니다. 예측 기간(2025-2030년) 동안 연평균 성장률(CAGR)은 4.92%를 기록할 것으로 전망됩니다. 북미 지역이 가장 빠르게 성장하는 동시에 가장 큰 시장 점유율을 차지할 것으로 보이며, 시장 집중도는 낮은 수준입니다. 주요 기업으로는 Ultimaker, Filamentum, Stratasys, Polymaker, BASF Forward AM 등이 있습니다.

시장 개요 및 주요 동인

ABS 필라멘트 시장은 다양한 산업 분야에서 3D 프린팅 채택이 증가함에 따라 견고한 성장을 보이고 있습니다. ABS 필라멘트는 뛰어난 내구성, 내열성 및 충격 강도로 잘 알려져 있으며, 그 다용성은 신속 프로토타이핑 및 최종 사용 부품 생산에 있어 핵심적인 역할을 확고히 했습니다.

산업계는 기능성 프로토타입을 통해 제품 개발 주기를 단축하기 위해 3D 프린팅을 적극 활용하고 있습니다. 소비자 수요가 맞춤형 제품으로 전환됨에 따라 제조업체들은 맞춤형 디자인을 위해 ABS 필라멘트를 선택하고 있습니다. 복잡한 형상의 정교한 부품을 생산할 수 있는 ABS의 능력은 맞춤형 솔루션을 우선시하는 기업들에게 최적의 선택으로 자리매김하고 있습니다.

환경 의식이 높아지면서 업계는 재활용 ABS 필라멘트 및 바이오 기반 대안으로 눈을 돌리고 있습니다. 제조업체들은 3D 프린팅의 지속 가능한 관행에 맞춰 ABS 생산의 환경 영향을 줄이기 위한 방법을 적극적으로 모색하고 있습니다. 프린터 기능 향상부터 필라멘트 생산 혁신에 이르기까지 3D 프린팅 기술의 지속적인 발전은 과거 ABS와 관련된 뒤틀림 문제를 완화하고 우수한 인쇄 품질을 제공하고 있습니다.

첨가제가 풍부한 ABS+ 및 기타 변형 제형의 도입은 ABS 필라멘트의 경쟁력을 강화했습니다. 예를 들어, 주요 ABS 필라멘트 제조업체인 eSUN은 자사의 ABS+ 변형이 기존 ABS에 비해 우수한 기계적 특성, 감소된 냄새, 낮은 수축률을 제공하며 다양한 색상을 지원한다고 강조합니다.

도전 과제

그러나 ABS 필라멘트는 인쇄 중 뒤틀림 및 균열이 발생하기 쉬워 생산을 복잡하게 하고 폐기물을 증가시키는 경향이 있습니다. 또한, 미국 국립산업안전보건연구원(NIOSH)이 강조했듯이, 3D 프린팅 중 ABS에서 방출되는 연기와 관련된 건강 문제가 있습니다. NIOSH는 ABS 필라멘트를 가열할 때 100nm 미만의 초미세 입자와 휘발성 유기 화합물(VOCs)이 방출된다고 지적합니다.

경제적 영향 및 지역별 성장

글로벌 경제 회복은 ABS 필라멘트 시장을 활성화시켰으며, 산업계는 3D 프린팅을 비롯한 첨단 제조 기술에 투자를 집중하고 있습니다. 북미와 유럽은 3D 프린팅 부문의 성장을 위한 정부 지원에 힘입어 핵심 혁신 허브로 자리 잡고 있으며, 이는 ABS 필라멘트 수요를 증폭시키고 있습니다. 한편, 중국과 인도와 같은 국가들은 급증하는 투자에 힘입어 적층 제조 분야에서 상당한 발전을 이루고 있으며, 이는 시장에 상당한 활력을 불어넣고 있습니다.

주요 시장 동향 및 통찰

1. 자동차 부문의 수요 증가

자동차 부문은 생산 효율성 증대, 비용 절감 및 혁신 촉진을 위해 3D 프린팅을 활용하며 ABS 필라멘트 시장을 견인하고 있습니다. 제조업체들이 연비 향상과 배기가스 감소를 위해 경량 차량을 우선시함에 따라, ABS 필라멘트의 강도 대 중량비는 매우 중요해지고 있습니다. ABS는 내부 부품, 장착 브래킷, 대시보드 어셈블리 등 경량이면서도 견고한 부품을 제작하는 데 일반적으로 사용됩니다. 자동차 부문의 빠른 시장 출시 요구는 프로토타이핑을 위한 ABS 필라멘트와 3D 프린팅 사용을 촉진합니다. 또한, 차량 맞춤화 추세가 증가하면서 ABS 필라멘트 수요가 크게 증가하고 있습니다.

예를 들어, 제너럴 모터스(General Motors)의 2024년형 캐딜락 셀레스티크(Cadillac Celestique)는 창문 스위치와 손잡이 등 115개의 금속 및 폴리머 3D 프린팅 부품을 특징으로 합니다. 소비자들이 맞춤형 인테리어 및 대시보드와 같은 개인화된 요소를 점점 더 선호함에 따라, 복잡한 디자인을 제작할 수 있는 ABS 필라멘트의 다용성은 맞춤형 부품을 위한 최적의 소재로 자리매김하고 있습니다.

더 나아가, 자동차 애프터마켓은 주문형 예비 부품 생산을 위해 ABS 필라멘트를 활용하고 있습니다. 2024년에 설립된 Auto Additive는 충돌 수리 전문 기업으로, 자동차 수리 및 맞춤화 부문에 맞춰 최고급 OEM 등급의 3D 프린팅 부품, 도구 및 지그를 제공합니다. 인도 자동차 부품 제조업체 협회(Automotive Component Manufacturers Association of India)의 데이터에 따르면, 인도의 자동차 부품 산업은 2024 회계연도에 약 740억 달러에 달했으며, 이는 전년 대비 9.8% 성장한 수치입니다. 전기차(EV) 수요 급증과 함께 북미, 유럽, 아시아 태평양 지역 정부는 자동차 산업의 확장을 지원하여 시장을 더욱 활성화하고 있습니다. 기술 발전, 전략적 투자 및 산업 파트너십을 통해 ABS 필라멘트 채택은 더욱 가속화되고 있습니다.

2. 북미 시장의 선도

북미는 적층 제조 분야의 기술 발전을 선도하고 있으며, 미국은 많은 최고의 3D 프린터 제조업체와 연구 기관의 본거지입니다. 미국 기업인 Stratasys는 ABS 필라멘트 생산 분야의 글로벌 리더로 두각을 나타내고 있습니다. ABS 필라멘트 3D 프린팅의 주요 방법인 FDM(Fused Deposition Modeling) 기술의 혁신은 인쇄 품질, 속도 및 비용 효율성을 향상시켰습니다.

이 지역은 사물 인터넷(IoT), 자동화 및 적층 제조의 통합이 생산 공정을 혁신하는 인더스트리 4.0을 빠르게 채택하고 있습니다. 2024년, 적층 제조 기술의 글로벌 선두 주자인 Siemens는 미국의 AM 산업 발전을 가속화하기 위해 미국 내 AM 이니셔티브를 강화하고 있습니다. 2024년 Siemens는 국내 AM 기계 제조업체 커뮤니티를 강화하기 위한 노력을 발표했습니다. 이를 위해 최고 수준의 모션 제어, 자동화 하드웨어 및 디지털화 소프트웨어를 도입하여 이들 제조업체를 지원하고 있습니다. ABS 필라멘트가 중요한 역할을 하는 스마트 제조로 산업이 전환됨에 따라 시장은 성장을 위한 준비를 마쳤습니다.

적층 제조에 대한 정부 및 기업 투자는 ABS 필라멘트 시장 확장을 촉진하고 있습니다. 미국 정부는 3D 프린팅 혁신을 촉진하기 위한 여러 이니셔티브를 추진했습니다. Ford 및 General Motors를 포함한 주요 자동차 기업들은 3D 프린팅 기술에 막대한 투자를 하고 있으며, 이는 ABS 필라멘트 수요를 더욱 증가시키고 있습니다. 이 지역은 특히 주문형 제조 솔루션을 제공하는 3D 프린팅 스타트업 및 서비스 제공업체의 급증을 목격했습니다. 미국 기반 기업인 Slant 3D는 광범위한 3D 프린팅 서비스를 제공하며, 수많은 다른 기업들도 대량 생산에 진출하고 있습니다. 이러한 급성장하는 3D 프린팅 서비스 부문은 ABS 필라멘트 수요를 증폭시킬 것으로 예상됩니다.

경쟁 환경

ABS 필라멘트 시장은 다양한 산업 분야에서 3D 프린팅 채택이 증가함에 따라 견고한 성장을 경험했습니다. ABS 필라멘트의 적응성은 신속 프로토타이핑 및 최종 사용 부품 생산에 대한 적용을 촉진했습니다. 산업계는 기능성 프로토타입을 위해 3D 프린팅으로 전환하여 제품 개발 일정을 단축하고 있습니다.

Ultimaker, Filamentum, Stratasys, Polymaker, BASF Forward AM 등 시장 선두 기업들이 경쟁 환경을 지배하고 있습니다. 이들 기업은 ABS 필라멘트 제형의 끊임없는 혁신과 다양한 부문과의 강력한 관계 구축을 통해 시장 지위를 유지하고 있습니다. 탄소 강화 또는 재활용 ABS 필라멘트로 대표되는 이러한 혁신은 특정 산업 요구 사항을 충족하고 지속 가능성을 중시하는 소비자에게 어필합니다.

소비자와 프로슈머(prosumer) 사이의 가격 민감도는 가격 경쟁을 심화시켰고, 생산 비용이 낮은 아시아 제조업체들에게는 뚜렷한 이점을 제공했습니다. 또한, 전자상거래 플랫폼의 급증은 ABS 필라멘트의 도달 범위를 넓혀 전문가 시장과 소비자 시장 모두를 충족시키고 있습니다. 기존 기업들은 강력한 R&D, 브랜드 인지도 및 광범위한 유통 네트워크를 자랑하지만, 이러한 이점은 뚜렷하거나 경쟁 우위 없이 상당한 시장 점유율을 확보하려는 신규 진입자에게는 상당한 도전 과제를 제기합니다.

주요 기업: Polymaker US, Fillamentum, FormFutura, Stratasys, Ultimaker.

최근 산업 동향

* 2024년 5월: SUNLU는 향상된 필라멘트 성능에 대한 시장 요구에 부응하여 고속 시리즈 ABS 필라멘트를 공개했습니다. 최대 600mm/s의 인쇄 속도를 지원하는 이 새로운 ABS 필라멘트는 ABS의 인성(toughness)과 같은 일반 필라멘트의 장점을 유지하면서 우수한 인쇄 품질을 보장합니다.

* 2024년 4월: Raise3D는 Hyper Core 필라멘트 라인 출시와 함께 최신 FFF(Fused Filament Fabrication) 3D 프린터 시리즈인 Pro3 HS를 공개했습니다. Raise3D의 Hyper Core 필라멘트는 섬유 밀도가 높은 내부 코어를 자랑하며, 정밀하게 정렬된 탄소 섬유를 특징으로 합니다. 이 디자인은 열전도율을 높일 뿐만 아니라 프린터의 핫엔드에서 필라멘트의 용융 과정을 가속화합니다. 사용자는 Pro3 HS 시리즈와 완벽하게 호환되는 ideaMaker 소프트웨어 버전 5.0.6을 통해 ABS CF15, PPA CF25, PPA GF25를 포함한 Hyper Core 필라멘트 템플릿에 액세스할 수 있습니다.

글로벌 ABS 필라멘트 3D 프린팅 소재 시장 보고서 요약

본 보고서는 글로벌 ABS(Acrylonitrile Butadiene Styrene) 필라멘트 3D 프린팅 소재 시장에 대한 포괄적인 분석을 제공합니다. ABS는 내구성이 뛰어나고 내열성이 강한 열가소성 소재로, 3D 프린팅 분야에서 광범위하게 활용됩니다. 특히 우수한 충격 강도, 인성 및 유연성을 자랑하며, 견고하고 기능적인 시제품, 자동차 부품, 도구 및 소비재 제작에 이상적입니다. ABS는 프린팅 과정에서 뒤틀림을 방지하기 위해 높은 프린팅 온도와 가열된 프린트 베드가 필요하지만, 기계적 스트레스와 고온을 견딜 수 있는 능력 덕분에 까다로운 응용 분야에 적합합니다.

시장 규모 및 전망:

ABS 필라멘트 3D 프린팅 소재 시장은 2024년 301.9억 달러 규모로 추정되었으며, 2025년에는 317.5억 달러에 이를 것으로 예상됩니다. 2025년부터 2030년까지 연평균 성장률(CAGR) 4.92%를 기록하며, 2030년에는 403.7억 달러 규모로 성장할 것으로 전망됩니다. 본 보고서는 2019년부터 2024년까지의 과거 시장 규모와 2025년부터 2030년까지의 예측치를 포함합니다.

연구 범위 및 방법론:

본 연구는 전 세계 제조업체들의 ABS 필라멘트 판매로 발생하는 수익을 추적하며, 주요 시장 변수, 성장 동인, 주요 제조업체 및 거시 경제 요인이 시장에 미치는 전반적인 영향을 분석합니다. 시장 세분화에 따른 시장 규모 및 예측치(가치 기준, USD)를 제공합니다.

시장 세분화:

시장은 다음 세 가지 주요 기준으로 세분화됩니다.

1. 애플리케이션별: 시제품 제작(Prototyping), 기능성 부품(Functional Parts), 도구 및 고정 장치(Tools and Fixtures), 최종 사용 제품(End Use Products).

2. 최종 사용자 산업별: 자동차(Automotive), 항공우주(Aerospace), 소비재(Consumer Goods), 전자제품(Electronics), 헬스케어(Healthcare), 산업 제조(Industrial Manufacturing), 교육(Educational).

3. 지역별: 북미(North America), 유럽(Europe), 아시아 태평양(Asia-Pacific, 아시아 및 호주/뉴질랜드 포함), 라틴 아메리카(Latin America), 중동 및 아프리카(Middle East and Africa).

시장 동향 및 주요 통찰:

* 시장 동인: ABS 필라멘트의 뛰어난 내구성 강도와 광범위한 산업 채택이 시장 성장을 견인하는 주요 요인입니다.

* 시장 제약: 프린팅 시 발생하는 뒤틀림 문제와 인기 있는 대체재인 PLA(Polylactic Acid)의 존재가 시장 성장에 제약으로 작용할 수 있습니다.

* 산업 매력도 분석: Porter의 5가지 경쟁 요인 분석(공급업체 및 소비자의 교섭력, 신규 진입자의 위협, 대체재의 위협, 경쟁 강도)을 통해 산업의 매력도를 평가합니다.

* 거시 경제 요인: COVID-19 팬데믹의 후유증 및 기타 거시 경제 요인이 시장에 미치는 영향도 분석에 포함됩니다.

지역별 시장 분석:

2025년 기준, 북미 지역이 ABS 필라멘트 3D 프린팅 소재 시장에서 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 또한, 예측 기간(2025-2030년) 동안 북미 지역이 가장 높은 연평균 성장률을 보이며 빠르게 성장할 것으로 전망됩니다.

경쟁 환경:

시장의 주요 경쟁업체로는 Polymaker US, Fillamentum, FormFutura, Stratysys, Ultimaker 등이 있으며, 이들 기업은 시장에서 중요한 역할을 수행하고 있습니다. 보고서는 이 외에도 Hatchbox 3D, MatterHackers Inc., Shenzhen Esun, Prusa Research a.s., SainSmart, BASF Forward AM, Gizmo Dorks, Flashforge, Mitsubishi Chemical, Sunlu, Overture 3D, Zortrax 등 다수의 기업 프로필을 다룹니다.

본 보고서는 ABS 필라멘트 3D 프린팅 소재 시장의 현재 상태, 미래 전망 및 주요 동인과 제약 요인에 대한 심층적인 이해를 제공하여, 관련 산업 참여자들이 전략적 의사결정을 내리는 데 귀중한 정보를 제공할 것입니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 통찰력

- 4.1 시장 개요

- 4.2 산업 매력도 – 포터의 5가지 경쟁 요인 분석

- 4.2.1 공급업체의 교섭력

- 4.2.2 소비자의 교섭력

- 4.2.3 신규 진입자의 위협

- 4.2.4 대체재의 위협

- 4.2.5 경쟁 강도

- 4.3 COVID-19 후유증 및 기타 거시 경제 요인이 시장에 미치는 영향

5. 시장 역학

- 5.1 시장 동인

- 5.1.1 내구성 강도

- 5.1.2 광범위한 산업 채택

- 5.2 시장 제약

- 5.2.1 뒤틀림 문제

- 5.2.2 인기 있는 대안으로서의 PLA

6. 시장 세분화

- 6.1 애플리케이션별

- 6.1.1 프로토타이핑

- 6.1.2 기능성 부품

- 6.1.3 도구 및 고정 장치

- 6.1.4 최종 사용 제품

- 6.2 최종 사용자 산업별

- 6.2.1 자동차

- 6.2.2 항공우주

- 6.2.3 소비재

- 6.2.4 전자제품

- 6.2.5 헬스케어

- 6.2.6 산업 제조

- 6.2.7 교육

- 6.3 지역별*

- 6.3.1 북미

- 6.3.2 유럽

- 6.3.3 아시아

- 6.3.4 호주 및 뉴질랜드

- 6.3.5 라틴 아메리카

- 6.3.6 중동 및 아프리카

7. 경쟁 환경

- 7.1 회사 프로필

- 7.1.1 Hatchbox 3D

- 7.1.2 Stratysys

- 7.1.3 Polymaker US

- 7.1.4 Ultimaker

- 7.1.5 MatterHackers Inc.

- 7.1.6 Shenzhen Esun

- 7.1.7 Fillamentum

- 7.1.8 Prusa Research a.s.

- 7.1.9 SainSmart

- 7.1.10 BASF Forward AM

- 7.1.11 Gizmo Dorks

- 7.1.12 Flashforge

- 7.1.13 Mitsubishi Chemical

- 7.1.14 Sunlu

- 7.1.15 Overture 3D

- 7.1.16 FormFutura

- 7.1.17 Zortrax

- *목록은 전체가 아님

8. 투자 분석

9. 시장의 미래

ABS 필라멘트 3D 프린팅 소재에 대한 종합적인 개요를 제공합니다.

ABS(Acrylonitrile Butadiene Styrene) 필라멘트는 3D 프린팅 분야에서 널리 사용되는 열가소성 엔지니어링 플라스틱 소재입니다. 아크릴로니트릴, 부타디엔, 스티렌 세 가지 단량체의 공중합체로, 뛰어난 기계적 강도, 충격 저항성, 내열성 및 가공성을 특징으로 합니다. 특히 FDM(Fused Deposition Modeling) 방식의 3D 프린터에서 필라멘트 형태로 사용되며, 견고하고 내구성이 요구되는 부품 제작에 적합합니다. PLA와 같은 다른 범용 필라멘트에 비해 높은 내구성과 기능성을 제공하지만, 프린팅 과정에서 수축 및 뒤틀림(warping) 현상이 발생하기 쉽고, 특유의 냄새가 발생하여 안정적인 출력을 위해서는 히팅 베드와 밀폐형 챔버가 필수적입니다. 이러한 특성으로 인해 ABS는 산업용 프로토타입 제작 및 기능성 부품 생산에 주로 활용됩니다.

ABS 필라멘트는 기본 ABS 외에도 다양한 특성을 강화하거나 변형한 형태로 시장에 출시되어 있습니다. 첫째, 표준 ABS 필라멘트는 가장 일반적인 형태로, 균형 잡힌 기계적 특성을 제공합니다. 둘째, 고충격 ABS(High-Impact ABS)는 부타디엔 함량을 높여 충격 저항성을 더욱 강화한 제품으로, 외부 충격에 강한 부품 제작에 적합합니다. 셋째, 내열 ABS는 유리 전이 온도(Tg)를 높여 고온 환경에서의 안정성을 향상시킨 필라멘트입니다. 넷째, 난연 ABS는 화재 안전 규제가 요구되는 특정 산업 분야를 위해 난연제를 첨가하여 불에 잘 타지 않도록 설계된 제품입니다. 다섯째, ABS 블렌드 필라멘트는 ABS의 장점에 다른 고분자의 특성을 결합한 형태로, 예를 들어 PC-ABS(Polycarbonate-ABS)는 ABS의 가공성과 PC의 강도 및 내열성을 동시에 갖추어 더욱 우수한 물성을 제공합니다. 여섯째, 재활용 ABS 필라멘트는 환경 보호를 위해 폐 ABS 제품을 재가공하여 만든 친환경적인 옵션입니다. 이 외에도 다양한 색상과 1.75mm, 2.85mm 등 표준화된 직경으로 제공되어 사용자의 필요에 따라 선택의 폭이 넓습니다.

ABS 필라멘트는 그 뛰어난 물리적 특성 덕분에 광범위한 산업 분야에서 활용됩니다. 첫째, 기능성 프로토타입 제작에 이상적입니다. ABS는 실제 제품과 유사한 강도와 내구성을 가지므로, 제품 개발 초기 단계에서 기능 테스트 및 검증을 위한 시제품 제작에 널리 사용됩니다. 둘째, 최종 사용 부품(End-use parts) 생산에도 적용됩니다. 특히 자동차 산업에서는 대시보드, 내부 트림, 손잡이 등 내열성과 내구성이 요구되는 부품 제작에 ABS 3D 프린팅이 활용됩니다. 셋째, 전자제품 인클로저 및 하우징 제작에 사용됩니다. 전자기기의 내부 부품을 보호하고 외부 충격으로부터 견딜 수 있는 견고한 케이스를 만드는 데 적합합니다. 넷째, 소비재 및 장난감 분야에서도 찾아볼 수 있습니다. 레고(LEGO) 블록의 주요 소재가 ABS인 것처럼, 내구성과 색상 표현이 중요한 제품에 활용됩니다. 다섯째, 제조 공정에서 사용되는 지그(Jigs) 및 고정구(Fixtures) 제작에도 유용합니다. 반복적인 사용에도 변형이 적고, 특정 공정에 맞춤형으로 제작할 수 있어 생산 효율성을 높입니다. 여섯째, 소량 생산을 위한 금형(Tooling) 제작에도 사용되어, 전통적인 금형 제작 방식보다 빠르고 경제적인 대안을 제공합니다.

ABS 필라멘트를 활용한 3D 프린팅의 성공적인 구현을 위해서는 몇 가지 핵심 기술과 환경 조성이 필수적입니다. 첫째, FDM(Fused Deposition Modeling) 방식의 3D 프린터가 주로 사용됩니다. 이 방식은 필라멘트를 녹여 층층이 쌓아 올리는 방식으로, ABS 필라멘트의 특성과 잘 부합합니다. 둘째, 히팅 베드(Heated Bed)는 ABS 프린팅에 있어 가장 중요한 요소 중 하나입니다. ABS는 냉각 시 수축률이 높아 바닥면이 들뜨는 뒤틀림(warping) 현상이 자주 발생하는데, 히팅 베드는 출력물의 바닥 온도를 일정하게 유지하여 이러한 현상을 최소화합니다. 셋째, 밀폐형 챔버(Enclosed Chamber)는 출력 환경의 온도를 안정적으로 유지하고 외부 공기 흐름을 차단하여 출력물의 균열 및 뒤틀림을 방지하는 데 필수적입니다. 넷째, 환기 시스템은 ABS 프린팅 시 발생하는 스티렌 가스 등 유해 물질을 외부로 배출하거나 필터링하여 작업자의 안전을 확보하는 데 중요합니다. 다섯째, 베드 접착 보조제(Adhesion Aids)는 출력물이 히팅 베드에 잘 부착되도록 돕는 기술입니다. 캡톤 테이프, ABS 슬러리(ABS 조각을 아세톤에 녹인 용액), 전용 접착제 등이 사용됩니다. 여섯째, 후처리 기술은 ABS 출력물의 완성도를 높이는 데 기여합니다. 사포질, 도색 외에도 아세톤 증기 스무딩(Acetone Vapor Smoothing)은 ABS 특유의 표면을 매끄럽고 광택 있게 만들어주는 독특한 후처리 기술입니다. 마지막으로, 슬라이싱 소프트웨어는 ABS 필라멘트의 특성을 고려한 최적의 출력 설정(노즐 및 베드 온도, 출력 속도, 채움 밀도, 서포트 구조 등)을 제공하여 출력 성공률을 높이는 데 중요한 역할을 합니다.

ABS 필라멘트는 3D 프린팅 시장의 초기부터 PLA와 함께 양대 산맥을 이루며 성장해 온 핵심 소재입니다. 과거에는 산업용 3D 프린팅 분야에서 기능성 프로토타입 및 소량 생산 부품 제작의 표준 소재로 자리매김했습니다. 현재는 PETG, 나일론, 폴리카보네이트 등 다양한 고성능 엔지니어링 플라스틱 필라멘트의 등장으로 경쟁이 심화되었지만, ABS는 여전히 그 고유의 강점과 비용 효율성으로 인해 견고한 시장 점유율을 유지하고 있습니다. 특히 내구성과 내열성이 요구되는 산업용 애플리케이션, 자동차 부품, 전자제품 케이스 등에서 꾸준한 수요를 보이고 있습니다. 시장의 주요 동인은 기능성 부품에 대한 지속적인 요구와 함께, 상대적으로 저렴한 비용으로 우수한 기계적 특성을 얻을 수 있다는 점입니다. 그러나 프린팅 과정에서의 뒤틀림 문제, 유해 가스 발생, 그리고 비생분해성이라는 환경적 한계는 ABS 시장의 성장을 제약하는 요인으로 작용하기도 합니다. 이에 따라 많은 필라멘트 제조사들은 이러한 단점을 보완한 '프린팅하기 쉬운 ABS(Easy-to-print ABS)' 또는 재활용 ABS, 그리고 다른 고분자와의 블렌드 소재 개발에 주력하고 있습니다. 글로벌 시장에는 Ultimaker, MatterHackers, eSUN, Hatchbox 등 다양한 해외 브랜드와 국내 브랜드들이 경쟁하며 ABS 필라멘트를 공급하고 있습니다.

ABS 필라멘트 3D 프린팅 소재는 앞으로도 3D 프린팅 산업에서 중요한 위치를 차지할 것으로 전망됩니다. 첫째, 소재 기술의 발전은 ABS의 단점을 보완하고 활용 범위를 더욱 넓힐 것입니다. 뒤틀림 현상을 최소화하고 유해 가스 발생을 줄인 신형 ABS 필라멘트의 개발은 사용자 편의성을 크게 향상시킬 것입니다. 또한, 특정 기능(예: 전도성, 항균성)을 추가한 복합 ABS 소재의 등장이 예상됩니다. 둘째, 지속 가능성에 대한 요구가 증가함에 따라 재활용 ABS 필라멘트의 시장 점유율이 확대될 것입니다. 폐기물 감소 및 자원 순환 경제 구축에 기여하는 친환경 소재로서의 가치가 더욱 부각될 것입니다. 셋째, 산업별 맞춤형 ABS 솔루션의 개발이 가속화될 것입니다. 자동차, 항공우주, 의료 등 각 산업의 엄격한 요구사항을 충족하는 특수 ABS 필라멘트가 등장하여 특정 니치 시장에서의 입지를 강화할 것입니다. 넷째, 3D 프린팅 기술 자체의 발전과 함께 ABS 필라멘트의 활용도도 높아질 것입니다. 인공지능(AI) 기반의 슬라이싱 소프트웨어와 자동화된 프린팅 시스템은 ABS 출력의 성공률을 높이고 생산성을 향상시킬 것입니다. 다섯째, 다른 고성능 소재들과의 경쟁은 계속되겠지만, ABS는 여전히 우수한 기계적 특성과 상대적으로 저렴한 비용이라는 강력한 이점을 바탕으로 기능성 프로토타입 및 특정 최종 사용 부품 시장에서 확고한 입지를 유지할 것입니다. 결론적으로, ABS 필라멘트는 기술 혁신과 시장의 요구에 발맞춰 진화하며 3D 프린팅 산업의 핵심 소재로서 그 역할을 지속적으로 수행할 것입니다.