❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

직접환원철(DRI) 시장 규모 및 점유율 분석: 성장 동향 및 전망 (2025-2030)

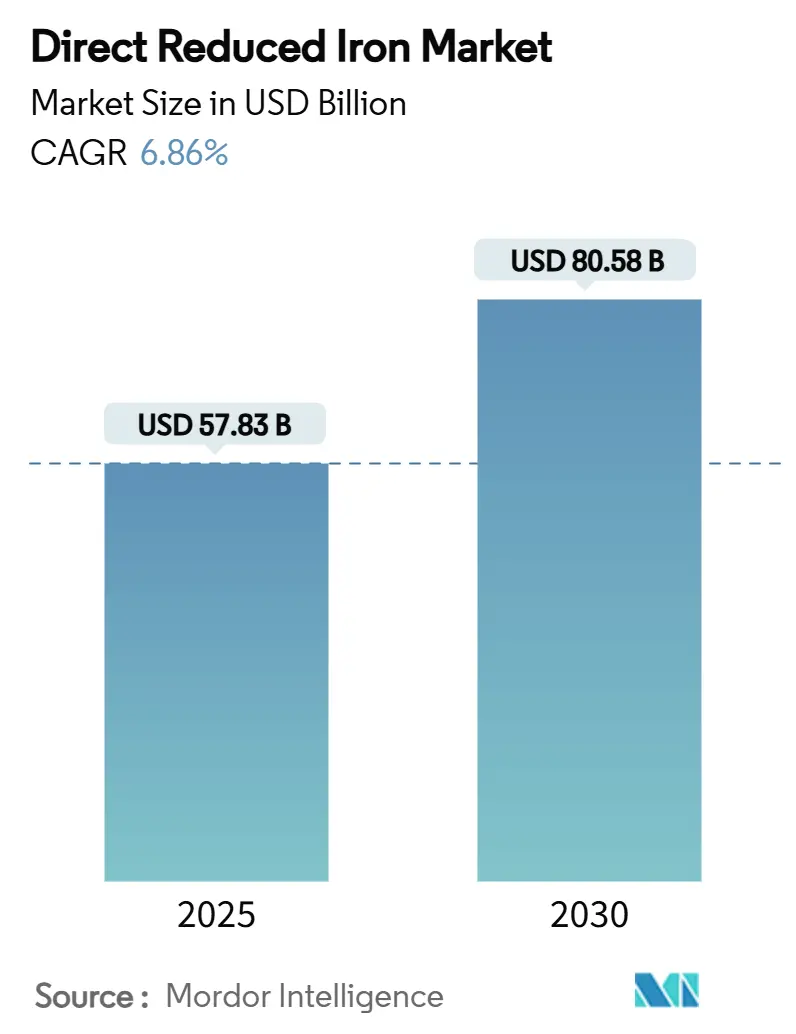

직접환원철(DRI) 시장은 2025년 578억 3천만 달러에서 2030년 805억 8천만 달러 규모로 성장할 것으로 예상되며, 예측 기간(2025-2030) 동안 연평균 성장률(CAGR) 6.86%를 기록할 전망입니다. 이러한 성장은 철강 산업의 저탄소 생산 전환, 전기로(EAF) 생산 능력의 급증, 그리고 전 세계적인 탈탄소화 의무 강화에 기인합니다. DR 등급 펠릿의 프리미엄 가격, 수소 기반 파일럿 프로그램의 확장, 그리고 새로운 열간 브리켓 철(HBI) 무역 회랑의 등장은 시장 성장에 더욱 박차를 가하고 있습니다.

시장 세분화 및 주요 동향:

* 생산 기술별: 2024년 가스 기반 DRI가 70.13%의 시장 점유율로 여전히 주도적인 위치를 차지하고 있으나, 수소 기반 시스템은 보조금, 탄소 가격 상승(tCO₂당 200달러 근접), 재생 에너지 비용 하락에 힘입어 가장 빠른 확장세를 보이며 2030년까지 7.45%의 CAGR을 기록할 것으로 예상됩니다. 성숙한 인프라 덕분에 가스 기반 플랜트가 여전히 공급의 핵심이지만, 중동 및 아프리카(MENA) 지역은 저렴한 가스와 초기 단계의 그린 수소 프로젝트를 활용하여 가장 빠르게 성장하는 시장으로 부상하고 있습니다.

* 제품 형태별: 2024년 냉간 DRI가 63.45%의 점유율을 차지했으나, 고밀도 및 안정성이 뛰어난 HBI는 새로운 수출 경로(MENA에서 유럽으로)를 통해 7.12%의 CAGR로 가장 빠르게 성장할 것으로 전망됩니다. HBI는 해상 운송 시 재산화 위험이 현저히 낮아 원거리 제철소에 공급하는 데 유리합니다.

* 적용 분야별: 전기로(EAF)가 2024년 시장의 65.23%를 차지하며 2030년까지 7.46%의 CAGR로 가장 빠른 성장을 보일 것으로 예상됩니다. DRI는 EAF의 성능을 향상시키고, 하이브리드 고로-전로(BF-BOF)는 과도기적 탈탄소화 단계로 DRI를 활용하고 있습니다. 고로는 주로 코크스 사용량을 줄이기 위해 DRI를 사용하지만, 정책 강화에 따라 추가적인 CO₂ 감축이 필요합니다.

* 최종 사용자 산업별: 건설 부문이 2024년 DRI 시장 생산량의 48.20%를 차지하며 가장 큰 비중을 차지했습니다. 그러나 에너지 부문(풍력 타워, 태양광 패널, 그리드 하드웨어 등)은 7.88%의 가장 높은 CAGR로 빠르게 성장하고 있으며, 자동차 산업 또한 전기차(EV)용 저탄소 고강도강 수요 증가로 DRI 채택을 늘리고 있습니다.

* 지역별: 아시아 태평양 지역이 2024년 43.34%의 점유율로 가장 큰 시장을 형성하고 있습니다. 이는 방대한 철강 생산 능력과 전기로 경로를 선호하는 정책 기조에 기인합니다. 중동 및 아프리카(MENA) 지역은 인접한 철광석 자원, 저렴한 태양광 에너지, 유럽으로의 항만 접근성을 바탕으로 2030년까지 7.03%의 CAGR로 가장 빠른 성장을 기록할 것으로 예측됩니다. 북미는 연방 보조금과 EV 공급망 재편으로 성장 동력을 얻고 있으며, 유럽은 자체 전해 수소 생산 능력 확충과 함께 그린 HBI 수입을 늘릴 것으로 보입니다.

주요 시장 동인:

1. 건설 및 자동차 산업의 저탄소 철강 수요 급증: 건설 및 자동차 제조업체들은 스코프 3(Scope 3) 배출량 감축을 위해 저탄소 철강 조달을 가속화하고 있으며, 이는 DRI 시장 성장의 주요 동력입니다. 현대제철의 루이지애나 EAF 단지 투자 사례처럼, 자동차 전동화는 저탄소 철강 수요를 더욱 촉진합니다. 친환경 건축물 입찰에서 10-15%의 가격 프리미엄을 제공하고, 미국 연방 ‘Buy Clean Initiative’와 같은 정책은 DRI-EAF 경로를 직접적으로 우대하고 있습니다.

2. 정부의 탈탄소화 의무 및 탄소 가격 제도: EU의 탄소국경조정메커니즘(CBAM), 국가별 배출권 거래제, 그리고 한국의 HyREX 플랫폼과 같은 대규모 투자 계획은 수소 기반 DRI의 경제적 타당성을 높이고 DRI 시장의 지리적 발자취를 재편하고 있습니다. Salzgitter AG가 독일 정부로부터 10억 유로의 지원을 받아 200만 톤 규모의 Energiron 플랜트를 건설하는 사례는 정부의 적극적인 지원 의지를 보여줍니다.

3. 전기로(EAF) 생산 능력 증설 가속화: 2024년 발표된 전체 제강 능력 증설의 93%가 EAF였으며, 이는 DRI 수요를 지속적으로 견인할 것입니다. DRI는 EAF의 성능을 향상시키고, 중국의 신규 고로 건설 중단 정책은 DRI 기반 전기로 제강으로의 불가역적인 전환을 시사하며 DRI 시장에 구조적 깊이를 더하고 있습니다.

4. DR 등급 펠릿 및 광석 선광 능력 투자: 전 세계 철광석 생산량의 4%만이 DR 등급에 해당하므로, 광산업체들은 이 격차를 해소하기 위해 투자하고 있습니다. US Steel, Kumba Iron Ore, Rio Tinto 등의 대규모 투자는 고품질 DR 등급 펠릿 및 광석 생산 능력을 확대하여 DRI 시장 성장을 지원하고 있습니다.

5. 그린 철강 수출 회랑의 등장: MENA, 호주, 브라질 등지에서 생산된 그린 HBI가 EU, 아시아 태평양 지역으로 수출되는 새로운 무역 회랑의 등장은 시장에 긍정적인 영향을 미치고 있습니다.

주요 시장 제약 요인:

1. 대규모 DRI 플랜트의 높은 자본 지출(CAPEX) 및 긴 회수 기간: 200만 톤 규모의 신규 플랜트는 4억~6억 달러가 소요되며, 회수 기간은 7~10년에 달합니다. 수소 저장 및 안전 시스템은 자본 비용을 20-30% 더 증가시켜, 재무 건전성이 강한 기업만이 경쟁력을 유지할 수 있도록 시장 통합을 촉진하고 있습니다.

2. 천연가스 가격 변동성 및 공급 안정성: 천연가스 가격 변동성과 공급 안정성 문제는 가스 기반 DRI 플랜트의 현금 비용에서 최대 70%를 차지하므로, 유럽의 천연가스 가격 급등은 마진을 압박합니다. 탄소세는 개질기에서 발생하는 잔류 CO₂에 벌금을 부과하여 수소 전환을 가속화하지만, 이는 다시 전해조 가격 변동성에 노출되는 결과를 낳습니다.

3. DR 등급 철광석의 희소성 및 가격 급등: DR 등급 철광석의 희소성과 가격 급등은 고품질 광석 매장량이 부족한 지역에 특히 큰 영향을 미치며, 단기적인 시장 성장을 제약합니다.

경쟁 환경:

DRI 시장은 중간 정도의 집중도를 보이며, ArcelorMittal, Cleveland-Cliffs와 같은 통합 대기업들이 원료 확보 및 탄소 규제 준수를 위해 노력하고 있습니다. MIDREX와 Energiron은 공정 기술 IP를 지배하며 설치된 가스 기반 생산 능력의 80% 이상을 차지합니다. 경쟁 우위는 톤당 비용에서 검증된 CO₂ 강도로 전환되고 있으며, MIDREX Flex 및 Energiron ZR과 같은 기술은 메탄-수소 혼합 연료 사용 능력으로 프리미엄을 받고 있습니다. 주요 전략은 (1) 폐쇄 루프 그린 스틸을 위한 수직 통합, (2) MENA에서 EU로의 HBI 수출 회랑과 같은 지역 상업 공급, (3) 순수 기술 라이선싱으로 나뉩니다. 특허 출원은 수소 샤프트 환원, CO₂ 포집 통합, 모듈형 플랜트 설계에 집중되어 있습니다.

주요 기업: ArcelorMittal, Emirates Steel Arkan, Nucor Corporation, JSW Steel Ltd., QATAR STEEL 등이 있습니다.

최근 산업 동향:

* 2024년 1월: Baosteel Co.,Ltd.는 광둥성에서 새로운 Energiron 직접환원철(DRI) 플랜트 가동을 시작했습니다. 이 시설은 연간 100만 톤의 생산 능력과 96%에 달하는 금속화율을 갖춘 수소 호환 DRI 반응기를 포함하며, 이는 전 세계적으로 동종 최대 규모입니다.

* 2023년 5월: Tenova, Danieli, DSD Steel Group 컨소시엄은 Salzgitter AG로부터 Salzgitter Flachstahl GmbH에 DRI 플랜트를 건설하는 계약을 수주했습니다. 연간 200만 톤 이상의 DRI 생산 능력을 가진 이 플랜트는 SALCOS® – Salzgitter 저탄소 제강 전환 프로그램의 초기 단계에서 가장 큰 구성 요소이며, 2033년까지 거의 제로에 가까운 CO₂ 철강 생산을 목표로 합니다.

이 보고서는 글로벌 직접환원철(DRI) 시장에 대한 포괄적인 분석을 제공합니다. 2025년 578.3억 달러 규모였던 DRI 시장은 2030년까지 805.8억 달러로 성장할 것으로 전망됩니다.

시장 동인:

주요 성장 동력으로는 건설 및 자동차 산업에서 저탄소 강철에 대한 수요 급증, 정부의 탈탄소화 의무 및 탄소 가격 책정 제도 강화, 전기로(EAF) 생산 능력 증대 추세 가속화가 있습니다. 또한, DR 등급 펠릿화 및 광석 선광 능력에 대한 투자 증가와 녹색 철(HBI) 수출 회랑의 출현도 시장 성장을 견인하고 있습니다.

시장 제약:

반면, 대규모 DRI 플랜트 건설에 필요한 높은 자본 지출(CAPEX)과 긴 투자 회수 기간, 천연가스 가격의 변동성 및 공급 안정성 문제, 그리고 DR 등급 철광석의 희소성 및 가격 급등은 시장 성장을 저해하는 요인으로 작용합니다.

생산 기술별 분석:

생산 기술별로는 가스 기반 DRI(Midrex, Energiron)가 70.13%의 점유율로 시장을 지배하고 있습니다. 그러나 수소 기반 DRI는 파일럿 및 데모 플랜트 단계임에도 불구하고 연평균 7.45%로 가장 빠른 성장률을 보이며 미래 시장의 핵심 동력으로 부상하고 있습니다. 석탄 기반 DRI(SLRN, Rotary Kiln) 또한 중요한 부분을 차지합니다.

제품 형태 및 응용 분야:

제품 형태에서는 고밀도 브리켓 형태의 열간성형철(HBI)이 재산화 저항성, 안전한 해상 운송 가능성, 그리고 중동 및 북아프리카(MENA) 지역에서 유럽으로의 새로운 상업 무역 회랑 구축을 용이하게 함으로써 냉간성형철(CDRI) 대비 인기를 얻고 있습니다. 응용 분야에서는 전기로(EAF)가 주요 수요처이며, 고로 및 하이브리드 BF-BOF도 활용됩니다.

최종 사용자 산업 및 지역별 분석:

최종 사용자 산업 중에서는 건설 부문이 가장 큰 소비처를 유지하고 있지만, 재생 에너지 인프라 확장에 힘입어 에너지 부문이 연평균 7.88%로 가장 빠르게 성장하고 있습니다. 자동차, 기계 및 장비, 기타 산업 응용 분야도 중요한 시장입니다. 지역별로는 아시아 태평양(중국, 인도, 일본, 한국), 북미, 유럽, 남미, 중동 및 아프리카 등 전 세계 주요 지역을 포괄적으로 분석합니다.

경쟁 환경 및 주요 기업:

시장은 ArcelorMittal, Baosteel, Cleveland-Cliffs, Danieli, Emirates Steel Arkan, JSW Steel, KOBE STEEL, METINVEST, MIDREX Technologies, Nucor, POSCO, Primetals Technologies, QATAR STEEL, SMS group, Tata Steel, Ternium, United States Steel Corporation, Voestalpine AG 등 다수의 글로벌 주요 철강 기업 및 기술 공급업체들이 경쟁하고 있습니다. 이 보고서는 시장 집중도, 전략적 움직임, 시장 점유율 및 순위 분석을 포함한 경쟁 환경을 상세히 다룹니다.

시장 기회 및 미래 전망:

향후 시장 기회로는 수소 기반 DRI의 상업적 대규모 출시, 글로벌 녹색 철(HBI) 무역 회랑 및 물류 허브 구축, DRI 플랜트 내 현장 재생 에너지 및 마이크로 그리드 통합, 그리고 디지털 트윈 및 AI 기반 환원로 최적화 등이 제시됩니다.

이 보고서는 직접환원철 시장의 현재 가치, 주요 생산 기술의 동향, HBI의 인기 상승 요인, 그리고 가장 빠르게 성장하는 최종 사용자 부문 등 핵심 질문에 대한 답변을 제공하며, 시장 참여자들이 전략적 의사결정을 내리는 데 필요한 심층적인 통찰력을 제공합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 건설 및 자동차 산업의 저탄소 강철 수요 급증

- 4.2.2 정부의 탈탄소화 의무 및 탄소 가격 책정 제도

- 4.2.3 EAF 생산 능력 증설을 향한 전 세계적 전환 가속화

- 4.2.4 DR 등급 펠릿화 및 광석 선광 능력에 대한 투자

- 4.2.5 그린 철 수출 회랑(HBI 운송)의 출현

- 4.3 시장 제약

- 4.3.1 대규모 DRI 플랜트의 높은 CAPEX 및 긴 회수 기간

- 4.3.2 천연가스 가격 변동성 및 공급 보안

- 4.3.3 DR 등급 철광석의 희소성 및 가격 급등

- 4.4 가치 사슬 분석

- 4.5 포터의 5가지 경쟁 요인

- 4.5.1 공급업체의 교섭력

- 4.5.2 구매자의 교섭력

- 4.5.3 신규 진입자의 위협

- 4.5.4 대체재의 위협

- 4.5.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 생산 기술별

- 5.1.1 가스 기반 DRI (Midrex, Energiron)

- 5.1.2 석탄 기반 DRI (SLRN, Rotary Kiln)

- 5.1.3 수소 기반 DRI (파일럿 및 데모 플랜트)

- 5.2 제품 형태별

- 5.2.1 열간 브리켓 철 (HBI)

- 5.2.2 냉간 DRI (CDRI)

- 5.3 적용 분야별

- 5.3.1 전기로 (EAF)

- 5.3.2 고로 및 하이브리드 BF-BOF

- 5.4 최종 사용자 산업별

- 5.4.1 건설

- 5.4.2 자동차

- 5.4.3 기계 및 장비

- 5.4.4 에너지 (석유 및 가스, 재생 에너지)

- 5.4.5 기타 산업 응용 분야

- 5.5 지역별

- 5.5.1 아시아 태평양

- 5.5.1.1 중국

- 5.5.1.2 인도

- 5.5.1.3 일본

- 5.5.1.4 대한민국

- 5.5.1.5 기타 아시아 태평양

- 5.5.2 북미

- 5.5.2.1 미국

- 5.5.2.2 캐나다

- 5.5.2.3 멕시코

- 5.5.3 유럽

- 5.5.3.1 독일

- 5.5.3.2 영국

- 5.5.3.3 러시아

- 5.5.3.4 이탈리아

- 5.5.3.5 기타 유럽

- 5.5.4 남미

- 5.5.4.1 브라질

- 5.5.4.2 아르헨티나

- 5.5.4.3 기타 남미

- 5.5.5 중동 및 아프리카

- 5.5.5.1 사우디아라비아

- 5.5.5.2 아랍에미리트

- 5.5.5.3 남아프리카 공화국

- 5.5.5.4 기타 중동 및 아프리카

- 5.5.1 아시아 태평양

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율(%)/순위 분석

- 6.4 기업 프로필 (글로벌 수준 개요, 시장 수준 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 ArcelorMittal

- 6.4.2 Baosteel Co.,Ltd.

- 6.4.3 Cleveland-Cliffs Inc.

- 6.4.4 Danieli & C. S.p.A.

- 6.4.5 DSD Steel Group

- 6.4.6 Emirates Steel Arkan

- 6.4.7 EMSTEEL

- 6.4.8 Essar

- 6.4.9 JSW Steel Ltd.

- 6.4.10 KOBE STEEL, LTD.

- 6.4.11 Libyan Iron and Steel Company

- 6.4.12 METINVEST

- 6.4.13 MIDREX Technologies Inc.

- 6.4.14 Nucor Corporation

- 6.4.15 POSCO

- 6.4.16 Primetals Technologies

- 6.4.17 QATAR STEEL

- 6.4.18 SMS group GmbH

- 6.4.19 Tata Steel Ltd.

- 6.4.20 Tenova S.p.A.

- 6.4.21 Ternium S.A.

- 6.4.22 United States Steel Corporation

- 6.4.23 Voestalpine AG

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

직접환원철(Direct Reduced Iron, DRI)은 철광석을 용융점 이하의 온도에서 고체 상태로 직접 환원하여 얻는 철원입니다. 이는 전통적인 고로-전로 공정과 달리, 코크스 대신 천연가스, 수소, 석탄 등의 환원제를 사용하여 철광석의 산소만을 제거하는 공정을 거칩니다. 이 과정에서 철광석은 다공성 구조를 형성하게 되는데, 이 때문에 스펀지철(Sponge Iron)이라고도 불립니다. 직접환원철은 불순물 함량이 낮고 탄소 함량을 조절할 수 있어 고품질 철강 생산에 매우 유리한 특성을 지닙니다.

직접환원철은 다양한 형태로 생산 및 활용됩니다. 고온에서 압축하여 브리켓 형태로 만든 고체 직접환원철(Hot Briquetted Iron, HBI)은 운송 및 보관이 용이하며 재산화 위험이 낮아 국제적으로 활발히 거래됩니다. 생산 후 냉각된 상태의 냉각 직접환원철(Cold DRI)은 분말 또는 펠릿 형태로 존재하며, 재산화 방지를 위한 특별한 보관 및 운송 조건이 요구됩니다. 또한, 생산 직후 고온 상태로 전기로에 직접 투입되는 열간 직접환원철(Hot DRI)은 에너지 효율을 극대화하고 생산성을 향상시키는 장점이 있습니다. 환원제에 따라서는 천연가스를 개질하여 얻은 가스를 사용하는 가스 기반 DRI와 석탄을 사용하는 석탄 기반 DRI가 주류를 이루며, 최근에는 수소를 환원제로 사용하는 수소 기반 DRI가 친환경 철강 생산의 핵심 기술로 주목받고 있습니다.

직접환원철의 주요 용도는 전기로(EAF) 제강의 핵심 철원으로서 고철과 함께 투입되어 고품질 강철을 생산하는 것입니다. 고철의 품질 변동성을 보완하고 불순물 함량이 낮은 강철을 안정적으로 생산할 수 있게 합니다. 또한, 고로(BF)에 보조 철원으로 투입되어 용선 생산량을 늘리고 코크스 사용량을 줄이는 데 기여하며, 유도로(Induction Furnace) 제강이나 특수강 및 주물 생산에도 활용되어 고성능 제품의 품질을 향상시키는 데 중요한 역할을 합니다.

직접환원철 생산 및 활용과 관련된 기술은 지속적으로 발전하고 있습니다. 천연가스 개질 기술은 환원가스를 효율적으로 생산하는 데 필수적이며, 최근에는 그린 수소 생산 및 이를 DRI 공정에 적용하는 수소환원제철 기술이 활발히 연구되고 있습니다. 또한, DRI 공정에서 발생하는 이산화탄소를 포집, 활용 및 저장(CCUS)하는 기술은 탄소 중립 목표 달성에 기여하며, DRI의 효율적인 용해 및 제강을 위한 전기로 기술의 발전도 함께 이루어지고 있습니다. 고품질 DRI 생산에 적합한 철광석 펠릿화 기술 역시 중요한 관련 기술 중 하나입니다.

글로벌 철강 시장에서 직접환원철의 중요성은 점차 증대되고 있습니다. 전 세계적인 탄소 배출 규제 강화는 고로-전로 공정 대비 탄소 배출량이 적은 DRI 생산 방식에 대한 관심을 높이고 있습니다. 특히 수소환원제철 기술의 핵심 중간재로서 그 중요성이 부각되고 있습니다. 고철 시장의 가격 변동성과 품질 불균일성 문제에 직면한 제강사들에게 직접환원철은 안정적이고 고품질의 철원 대안을 제공합니다. 인도, 러시아, 이란, 사우디아라비아 등 풍부한 천연가스 자원을 보유한 국가들이 주요 DRI 생산국으로 자리매김하고 있으며, 신흥국의 철강 수요 증가 또한 DRI 시장 성장을 견인하고 있습니다.

미래 직접환원철 시장은 수소환원제철 기술의 상용화와 함께 친환경 철강 생산의 핵심 주역으로 자리매김할 것으로 전망됩니다. 탄소 중립 목표 달성을 위한 전 세계적인 노력 속에서 수소를 환원제로 사용하는 H-DRI는 기존 고로 공정의 대안으로서 저탄소 철강 생산의 주요 경로가 될 것입니다. 수소 생산 비용 절감, 수소 인프라 구축, 그리고 기존 설비 전환 비용 등 해결해야 할 과제들이 존재하지만, 관련 기술 혁신과 시장 확대는 지속될 것으로 예상됩니다. 장기적으로 직접환원철은 친환경성과 고품질이라는 강점을 바탕으로 철강 산업의 패러다임을 변화시키고 지속 가능한 발전에 기여할 것으로 기대됩니다.