❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

견착식 무기 시장: 점유율, 규모 및 2031년 산업 전망 상세 분석

# 1. 시장 개요 및 주요 통계

견착식 무기 시장은 2020년부터 2031년까지의 연구 기간을 다루며, 기술(유도 및 비유도), 무기 유형(무반동총 등), 사거리(단거리, 중거리, 장거리), 발사체(발사관/튜브, 발사체/미사일, 사격 통제 및 조준 시스템), 최종 사용자(육군, 해군, 공군, 특수 작전 부대 등) 및 지역(북미, 유럽 등)별로 세분화되어 분석됩니다. 시장 예측은 미화(USD) 가치 기준으로 제공됩니다.

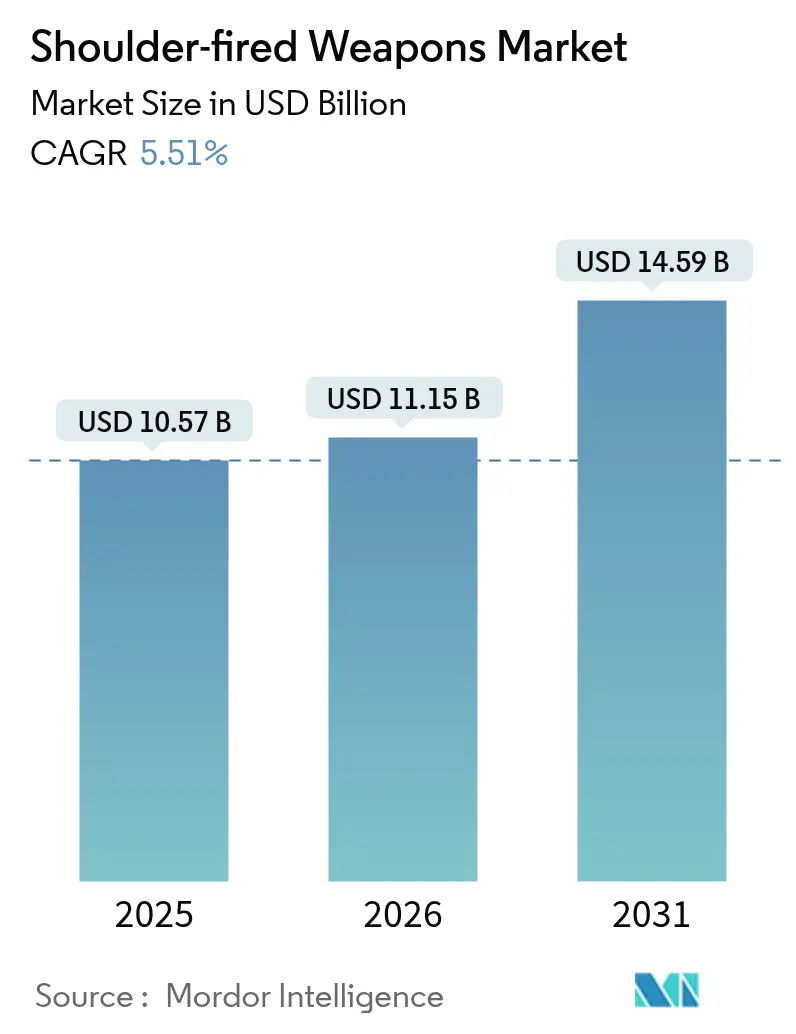

본 시장은 2025년 105.7억 달러에서 2026년 111.5억 달러로 성장했으며, 2031년에는 5.51%의 연평균 성장률(CAGR)로 145.9억 달러에 이를 것으로 전망됩니다. 중동 지역이 가장 빠르게 성장하는 시장으로 예측되며, 아시아 태평양 지역이 가장 큰 시장 점유율을 차지할 것입니다. 시장 집중도는 중간 수준입니다.

# 2. 시장 분석 및 성장 동력

견착식 무기 시장의 성장은 여러 상호 연관된 추세에 의해 주도됩니다.

* 보병 전투 환경 변화: 보병 부대가 밀집된 지역에서 중장갑, 드론, 요새화된 진지에 직면하면서 포병이나 공중 지원 없이 대응할 수 있는 휴대용 정밀 발사기의 필요성이 증가했습니다.

* 지정학적 갈등의 영향: 러시아-우크라이나 전쟁은 평시 조달에서 긴급 생산으로 전환을 촉발하여, 휴면 상태였던 미사일 생산 라인을 재개하고 공급업체들이 월별 생산량을 3~4배 늘리도록 했습니다.

* 아시아 태평양 지역의 자체 개발 노력: 아시아 태평양 지역의 국방 프로그램들은 자체 설계 및 합작 투자를 강조하며, 탐색기 전자 장치 및 고급 사격 통제 장치의 생산량을 증가시키고 있습니다.

* 국토 안보 기관의 역할 확대: 국토 안보 기관 및 국경 수비대가 저렴한 드론에 대응하기 위해 휴대용 대공 방어 시스템(MANPADS)을 채택하는 사례가 늘어나면서 최종 사용자 기반이 확대되고 있습니다.

* 경량화 기술 발전: 더 가벼운 탄소 섬유 발사 튜브와 소프트 런치 추진 단계는 전투 하중을 줄여 특수 작전 부대가 장거리 순찰 시 다목적 발사기를 휴대하도록 장려하고 있습니다.

# 3. 시장 동향 및 통찰력

3.1. 주요 성장 동력 (Drivers)

* 비대칭 전쟁 심화에 따른 휴대용 대장갑 솔루션 수요 증가 (+1.0% CAGR 영향): 불규칙군, 도시 민병대, 소규모 원정 소대가 좁은 거리와 험준한 계곡에서 주력 전차에 직면하는 경우가 늘고 있습니다. 2024년 이후 차세대 대전차 미사일의 전 세계 조달은 37% 증가했으며, Saab의 NLAW 생산량 4배 증대와 Lockheed Martin의 Javelin 출하량 2.5배 증대가 이를 주도했습니다. 프로그래밍 가능한 탠덤 탄두, 최소 사거리 퓨즈 감소, 소프트 런치 모터는 보병 분대가 후폭풍에 노출되지 않고 반응 장갑을 무력화할 수 있도록 합니다.

* 영토 분쟁 심화에 따른 국방 현대화 가속화 (+0.8% CAGR 영향): 주권 우려가 커지면서 의회는 신속 대응 화력에 더 많은 예산을 할당하고 있습니다. 2023년 아시아 태평양 지역의 국방비 지출은 4,110억 달러에 달했으며, 일본은 2025년 인도를 목표로 300개의 Carl-Gustaf 발사기를 조달하고 인도는 휴대용 ATGM을 완성하고 있습니다.

* 지정학적 갈등으로 인한 고갈된 견착식 무기 재고의 신속한 보충 (+1.2% CAGR 영향): 러시아-우크라이나 전쟁은 수천 발의 미사일을 몇 달 만에 소모하여 NATO 비축량을 고갈시켰습니다. 워싱턴은 Javelin 재고의 거의 3분의 1을 해외로 보냈고, 연간 생산 능력을 1,000발에서 2,500발로 늘리도록 강제했습니다.

* 대(對)UAV 임무를 위한 비용 효율적인 MANPADS의 필요성 증가 (+0.6% CAGR 영향): 무인 항공기는 마이크로 쿼드콥터부터 제트 추진 드론까지 다양합니다. 전통적인 지대공 미사일 포대는 낮은 비용에 대응하기 어렵습니다. 이미징 적외선 탐색기와 근접 퓨즈를 갖춘 현대 MANPADS는 훨씬 저렴한 비용으로 이러한 격차를 해소합니다.

* 경량 다목적 발사기를 요구하는 특수 부대의 전 세계적 확장 (+0.5% CAGR 영향): 더 가벼운 탄소 섬유 발사 튜브와 소프트 런치 추진 단계는 전투 하중을 줄여 특수 작전 부대가 장거리 순찰 시 다목적 발사기를 휴대하도록 장려합니다.

* 자국산 발사기 생산으로 이어지는 산업 현지화 정책 (+0.4% CAGR 영향): 아시아 태평양, 중동, 라틴 아메리카 지역에서 현지화 정책이 추진되면서 탐색기 생산과 국내 최종 조립이 결합되어 전자 회사들이 견착식 무기 시장에 진입하고 공급망이 최종 사용자와 가까워지고 있습니다.

3.2. 주요 제약 요인 (Restraints)

* 엄격한 ITAR 및 MTCR 수출 통제로 인한 시장 접근 제한 (-0.7% CAGR 영향): 미국 군수품 목록(US Munitions List)과 미사일 기술 통제 체제(MTCR)는 견착식 미사일 및 탐색기 전자 장치의 이전을 제한합니다. 수출업체는 최종 사용자 인증서를 확보해야 하며, 이는 리드 타임을 지연시키고 규정 준수 비용을 증가시킵니다.

* 높은 후폭풍 및 부수적 피해 위험으로 인한 도시 RPG 배치 제한 (-0.5% CAGR 영향): 도시 지역에서의 RPG 사용은 높은 후폭풍과 부수적 피해 위험으로 인해 제한될 수 있습니다.

* 정밀 유도 탄약으로의 예산 전환으로 인한 비유도 발사기 구매 감소 (-0.6% CAGR 영향): 유럽, 북미 및 선진 아시아 경제권에서는 정밀 유도 탄약에 대한 예산 할당이 증가하면서 비유도 발사기 구매가 감소할 수 있습니다.

* 대장갑 드론 스웜 증가로 인한 단거리 ATGM 수요 감소 (-0.9% CAGR 영향): 이스라엘 항공우주산업(IAI)의 Rotem Alpha 또는 Teledyne FLIR의 Rogue 1과 같은 배회형 탄약은 더 낮은 비용으로 장갑을 공격하고 운용자를 반격 범위에서 멀리 떨어뜨립니다. 드론 무기고로의 예산 재할당은 견착식 미사일 조달을 대체할 수 있습니다.

# 4. 세그먼트 분석

4.1. 기술별 분석

* 유도 시스템: 2025년 72.7억 달러의 매출을 기록하며 견착식 무기 시장의 68.74%를 차지했습니다. 소형 이미징 탐색기와 관성 항법 칩의 통합은 보병이 반격 범위 밖에서 움직이는 장갑을 무력화할 수 있도록 합니다.

* 비유도 시스템: 2031년까지 7.64%의 가장 빠른 CAGR을 기록할 것으로 예상됩니다. 비용이 정확도보다 중요한 경우 여전히 매력적이지만, 새로운 소프트 런치 설계와 프로그래밍 가능한 퓨즈가 유도탄을 도시 환경에서 더 안전하고 반응 장갑에 더 효과적으로 만들면서 점유율은 매년 감소하고 있습니다.

4.2. 무기 유형별 분석

* 대전차 유도 미사일(ATGM) 발사기: 2025년 견착식 무기 시장 점유율의 35.07%를 차지했습니다. 우크라이나 전쟁에서 입증된 장갑 부대에 대한 치명적인 효과로 인해 지속적인 인기를 얻고 있습니다.

* 휴대용 대공 방어 시스템(MANPADS): 드론 위협과 전방 기지 주변의 비용 효율적인 방어 시스템 필요성에 힘입어 2031년까지 8.41%의 가장 높은 CAGR을 기록할 것으로 전망됩니다.

* 무반동총: 새로운 탄약이 조약 위반 없이 대구조물 타격 능력을 제공하면서 다시 주목받고 있습니다.

4.3. 사거리별 분석

* 단거리 시스템 (500m 미만): 2025년 견착식 무기 시장 규모의 40.31%를 차지했습니다. 시야 거리가 짧은 보병 순찰 교전에서 지배적입니다.

* 장거리 시스템: 2026년부터 2031년까지 7.58%의 CAGR로 확장될 것으로 예상됩니다. 한국의 확장형 Raybolt와 이스라엘의 Spike SR 업그레이드는 휴대성을 유지하면서 2km 임계값을 넘어섭니다.

* 중거리 시스템: 휴대성과 스탠드오프 능력을 균형 있게 제공하지만, 모듈형 튜브가 부스터 카트리지를 수용하여 현장에서 사거리를 변경할 수 있게 되면서 중복되는 경향이 있습니다.

4.4. 발사체 구성 요소별 분석

* 발사관 및 튜브: 2025년 매출 점유율의 53.57%를 차지했습니다. 조달 프로그램이 튜브를 한 번 구매하고 미사일을 나중에 재주문하는 경향이 있어 역사적으로 가장 큰 비중을 차지했습니다.

* 사격 통제 및 조준 시스템: 군대가 기존 발사기를 개조하면서 연간 8.83%의 가장 높은 성장률을 기록할 것입니다. 센서가 강철 튜브보다 빠르게 노후화됨에 따라, 군대는 클립온 열화상 장치 및 무선 데이터 링크에 대한 반복적인 업그레이드 예산을 책정하고 있습니다.

4.5. 최종 사용자별 분석

* 육군: 2025년 견착식 무기 시장 규모의 약 54.88%를 조달했습니다. 여단 전투팀은 분쟁 지역에 더 자주 배치되며, 실사격 훈련 후 재고를 보충해야 합니다.

* 국토 안보 기관 및 법 집행 기관: 국경 순찰대가 드론 침입에 직면하면서 8.62%의 가장 높은 CAGR을 기록할 것입니다.

* 특수 부대: 시장을 7kg 미만의 Carl-Gustaf M4와 같은 더 가볍고 다목적 튜브로 이끄는 성능 기준을 설정합니다.

* 해군 및 공군: 해안 기지 및 비행장의 경계 방어에 중점을 두며, 휴대용 발사기는 고정 포대와 중형 SAM 사이의 간극을 메웁니다.

4.6. 지역별 분석

* 아시아 태평양: 2025년 전 세계 매출의 32.12%에 해당하는 33.9억 달러를 기록하며 견착식 무기 시장에서 가장 큰 지역 점유율을 유지하고 있습니다. 남중국해 및 히말라야 국경의 영토 분쟁은 정부가 보병에게 신뢰할 수 있는 대장갑 억지력을 갖추도록 유도합니다.

* 중동 및 아프리카: 2031년까지 9.21%의 CAGR로 성장할 것으로 예상됩니다. 이스라엘의 Iron Dome, David’s Sling, Iron Beam에 대한 52억 달러 규모의 포괄 계약은 다층 방공 시스템에 투자하려는 지역의 의지를 보여줍니다.

* 북미: 우크라이나로의 대규모 이전 이후, 미국은 Javelin, Stinger 및 튜브 발사 시스템을 의무화된 준비 수준으로 복원해야 하며, 이는 Lockheed Martin, RTX, Northrop Grumman과의 다년 계약을 뒷받침합니다.

* 유럽: 2024년 2월 이후 시장 상황이 가장 크게 변화했습니다. NATO 회원국들은 분쟁 초기에 재고를 소진한 후 긴급 작전 요구 사항을 발표했습니다. Saab는 NLAW 생산량을 늘렸고, Rheinmetall은 MBDA와 협력하여 레이저 대드론 포드를 개발했습니다.

* 라틴 아메리카: 국경 긴장과 대범죄 작전에 의해 주도되는 일시적인 급증을 보이지만, 더 작은 기회를 나타냅니다.

# 5. 경쟁 환경

견착식 무기 산업의 집중도는 중간 수준입니다. RTX Corporation, Lockheed Martin Corporation, Saab AB, Rafael Advanced Defense Systems Ltd.는 유도 미사일 시장을 지배하며 2025년 매출의 절반 이상을 차지했습니다.

* 주요 기업 전략: Saab는 일본 및 폴란드와의 장기 구매 계약을 통해 Carl-Gustaf 프랜차이즈를 강화하고 있으며, RTX는 Rafael과 협력하여 미국에서 Spike NLOS 라인을 조립하고 있습니다. Lockheed Martin은 디지털 트윈 도구를 활용하여 Javelin 생산 리드 타임을 단축하고 지상, 공중, 해상 발사 셀에 적용 가능한 공통 미사일 캐니스터를 제안했습니다.

* 신규 파트너십 및 기술 혁신: Rheinmetall AG와 MBDA Germany는 20kW 해군 레이저를 공동 개발하고 있으며, 이는 함정 방공 시스템에 통합될 예정이며 향후 휴대용 배낭 형태로도 등장할 수 있습니다. 전통적인 센서 전문 기업인 Teledyne FLIR는 2024년 Rogue 1 배회형 탄약을 출시하여 드론 및 미사일 시장의 교차점에 자리매김했습니다. Smart Shooter, Elbit Systems, Hensoldt는 기존 발사기에 개조 가능한 AI 사격 통제 스택에 투자하여 미사일 전체를 판매하지 않고도 가치를 창출하고 있습니다.

* 신흥 시장 및 비대칭 틈새 시장: NORINCO가 이끄는 중국 공급업체들은 서방 ITAR의 제약을 받는 지역으로 확장하고 있습니다. 이들은 VN-1 보병 수송기와 함께 QN-202 마이크로 ATGM을 판매하여 아프리카 평화 유지 고객을 대상으로 합니다. 이스라엘 항공우주산업(IAI)은 Rotem Alpha 드론 키를 통해 배회 및 상부 공격 효과를 하나의 소형 항공기에 결합하여 단거리 ATGM 예산에 도전하고 있습니다.

전반적으로 기존 기업들은 수직 통합 및 서비스 계약을 통해 시장 점유율을 방어하는 반면, 신규 진입자들은 대드론 탄약과 같은 비대칭 틈새 시장을 활용하여 견착식 무기 시장에 진입하고 있습니다.

# 6. 최근 산업 동향

* 2025년 4월: 필리핀이 인도에서 두 번째 브라모스(BrahMos) 포대를 인수했습니다.

* 2025년 2월: 록히드 마틴(Lockheed Martin)이 미 육군으로부터 스팅어(Stinger) 퓨즈/탄두 조립품에 대해 1억 3,900만 달러 규모의 주문을 수주했으며, 2027년 11월까지 인도될 예정입니다.

* 2025년 1월: 로켓산(Roketsan)의 카라오크(Karaok) 미사일이 시험에서 50m 다이브 프로파일 명중을 기록했습니다.

* 2024년 3월: 폴란드가 사브(Saab AB)와 대규모 칼-구스타프(Carl-Gustaf) 기본 계약을 체결했습니다.

본 보고서는 전 세계 견착식 무기 시장에 대한 심층 분석을 제공합니다. 이 시장은 군대, 특수 작전 부대 및 국내 보안 기관이 조달하는 신규 생산된 휴대용 발사기 및 관련 미사일/로켓(예: 대전차 유도 미사일(ATGM) 발사기, 휴대용 대공 방어 시스템(MANPADS), 무반동총, 로켓 추진 유탄 발사기(RPG), 견착식 돌격 무기(SLAW) 등)을 포함하며, 기존 재고의 재정비 또는 차량에 영구 장착된 시스템은 시장 수익에서 제외됩니다.

2026년 기준 견착식 무기 시장은 111억 5천만 달러 규모로 평가되며, 2026년부터 2031년까지 연평균 성장률(CAGR) 5.51%를 기록하며 성장할 것으로 전망됩니다. 특히 유도 시스템은 정밀 탐색기와 소프트 런치 모터의 경제성 향상에 힘입어 68.74%의 매출 점유율로 시장을 선도하고 있습니다.

시장 성장의 주요 동력으로는 비대칭 전쟁 심화에 따른 휴대용 대전차 솔루션 수요 증가, 영토 분쟁 속 국방 현대화 가속화, 지정학적 분쟁으로 인한 신속한 재고 보충 필요성, 저비용 드론 확산에 대응하기 위한 비용 효율적인 MANPADS의 필요성 증대, 특수 부대의 글로벌 확장으로 인한 경량 다목적 발사기 수요, 그리고 산업 현지화 정책에 따른 자체 발사기 생산 증가 등이 있습니다. 특히 MANPADS 수요는 저가 드론의 급속한 확산으로 인해 기존 SAM 배터리보다 저렴하고 신속하게 배치 가능한 휴대용 대공 방어층에 대한 긴급한 필요성에서 비롯됩니다.

반면, 시장 성장을 저해하는 요인으로는 ITAR 및 MTCR과 같은 엄격한 수출 통제로 인한 시장 접근 제한, 대전차 드론 스웜의 증가로 인한 단거리 ATGM 수요 감소, 높은 후폭풍 및 부수적 피해 위험으로 인한 도시 지역 RPG 배치 제약, 그리고 정밀 유도 탄약으로의 예산 전환으로 인한 비유도 발사기 구매 감소 등이 있습니다. 유랑형 탄약이 일부 임무에서 비용 효율적인 대안을 제공하지만, 군대는 즉각적인 가시선 타격을 위해 여전히 견착식 미사일에 의존하고 있습니다.

본 보고서는 기술(유도/비유도), 무기 유형(MANPADS, RPG, ATGM 발사기, 무반동총, SLAW), 사거리(단거리, 중거리, 장거리), 발사체 구성요소(발사기/튜브, 발사체/미사일, 사격 통제 및 조준 시스템), 최종 사용자(육군, 해군, 공군, 특수 작전 부대, 국토 안보 및 법 집행 기관), 그리고 지역(북미, 남미, 유럽, 아시아 태평양, 중동 및 아프리카)별로 시장을 세분화하여 분석합니다. 특히 아시아 태평양 지역은 영토 분쟁과 일본, 인도, 필리핀 등 주요 국가의 대규모 국방 현대화 프로그램에 힘입어 2025년 전 세계 매출의 32.12%를 차지하며 시장을 주도하고 있습니다.

경쟁 환경은 Saab AB, Lockheed Martin Corporation, RTX Corporation, MBDA, BAE Systems plc, General Dynamics Corporation, Rafael Advanced Defense Systems Ltd., Rheinmetall AG, Roketsan A.Ş., Bharat Dynamics Ltd., AirTronic USA LLC, Northrop Grumman Corporation, Kongsberg Gruppen ASA, China North Industries Group Corp. Ltd. (NORINCO), Israel Aerospace Industries Ltd., Nexter KNDS Group, Denel SOC Ltd., Nammo AS 등 주요 글로벌 기업들의 활동을 다룹니다. ITAR 및 MTCR 규제는 비동맹국에 대한 첨단 발사기 판매를 제한하여, 서방 기업들이 라이선스 지연을 겪는 지역에서 중국 공급업체들이 시장 점유율을 확대하는 결과를 낳고 있습니다.

본 보고서의 연구 방법론은 NATO 및 인도-태평양 지역 군 관계자, 탄약 관리 담당자, 항공우주 OEM 엔지니어 등과의 1차 연구와 SIPRI, UN Comtrade, IISS, 미국 예산 정당화 서적, EU 입찰 자료 등 광범위한 2차 연구를 결합하여 신뢰성을 확보했습니다. 시장 규모는 상향식 및 하향식 접근 방식을 통해 산정되었으며, 국방 예산, 보병 현대화, 실사격 훈련 소비, 단위 비용, 분쟁으로 인한 보충 비율 등 핵심 변수를 고려한 다변량 회귀 분석을 통해 2025-2030년 예측 곡선을 도출했습니다. Mordor Intelligence의 분석은 유도 및 비유도 발사기, 전군 수요, 2024년 이후 보충 계약 등을 포괄하여 다른 기관 대비 더 크고 방어 가능한 기준선을 제시합니다.

이 보고서는 시장 기회와 미래 전망을 제시하며, 미충족 수요를 평가하고 시장 참여자들이 전략적 의사결정을 내릴 수 있도록 지원합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 비대칭 전쟁 심화로 인한 휴대용 대전차 솔루션 수요 증가

- 4.2.2 영토 분쟁 속 국방 현대화 가속화

- 4.2.3 지정학적 분쟁으로 인한 신속한 재고 보충

- 4.2.4 대UAV 임무를 위한 비용 효율적인 MANPADS의 필요성 증가

- 4.2.5 경량 다목적 발사기를 필요로 하는 특수부대의 전 세계적 확장

- 4.2.6 산업 현지화 정책으로 인한 자체 발사기 생산

- 4.3 시장 제약

- 4.3.1 시장 접근을 제한하는 엄격한 ITAR 및 MTCR 수출 통제

- 4.3.2 대전차 드론 떼 증가로 인한 단거리 대전차 미사일 수요 감소

- 4.3.3 높은 후폭풍 및 부수적 피해 위험으로 인한 도시 RPG 배치 억제

- 4.3.4 정밀 유도 탄약으로의 예산 전환으로 인한 비유도 발사기 구매 감소

- 4.4 가치 사슬 분석

- 4.5 규제 전망

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 신규 진입자의 위협

- 4.7.2 구매자/소비자의 교섭력

- 4.7.3 공급업체의 교섭력

- 4.7.4 대체 제품의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 기술별

- 5.1.1 유도

- 5.1.2 비유도

- 5.2 무기 유형별

- 5.2.1 휴대용 대공 방어 시스템 (MANPADS)

- 5.2.2 로켓 추진 유탄 발사기 (RPG)

- 5.2.3 대전차 유도 미사일 (ATGM) 발사기

- 5.2.4 무반동총

- 5.2.5 견착식 공격 무기 (SLAW)

- 5.3 사거리별

- 5.3.1 단거리 (500m 미만)

- 5.3.2 중거리 (500m – 2km)

- 5.3.3 장거리 (2km 초과)

- 5.4 발사체별

- 5.4.1 발사기/튜브

- 5.4.2 발사체/미사일

- 5.4.3 사격 통제 및 조준 시스템

- 5.5 최종 사용자별

- 5.5.1 육군

- 5.5.2 해군

- 5.5.3 공군

- 5.5.4 특수 작전 부대

- 5.5.5 국토 안보 및 법 집행 기관

- 5.6 지역별

- 5.6.1 북미

- 5.6.1.1 미국

- 5.6.1.2 캐나다

- 5.6.1.3 멕시코

- 5.6.2 남미

- 5.6.2.1 브라질

- 5.6.2.2 남미 기타 지역

- 5.6.3 유럽

- 5.6.3.1 영국

- 5.6.3.2 독일

- 5.6.3.3 러시아

- 5.6.3.4 유럽 기타 지역

- 5.6.4 아시아 태평양

- 5.6.4.1 중국

- 5.6.4.2 인도

- 5.6.4.3 일본

- 5.6.4.4 대한민국

- 5.6.4.5 아시아 태평양 기타 지역

- 5.6.5 중동 및 아프리카

- 5.6.5.1 중동

- 5.6.5.1.1 이스라엘

- 5.6.5.1.2 사우디아라비아

- 5.6.5.1.3 중동 기타 지역

- 5.6.5.2 아프리카

- 5.6.5.2.1 남아프리카 공화국

- 5.6.5.2.2 아프리카 기타 지역

- 5.6.5.1 중동

- 5.6.1 북미

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 {(글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)}

- 6.4.1 Saab AB

- 6.4.2 Lockheed Martin Corporation

- 6.4.3 RTX Corporation

- 6.4.4 MBDA

- 6.4.5 BAE Systems plc

- 6.4.6 General Dynamics Corporation

- 6.4.7 Rafael Advanced Defense Systems Ltd.

- 6.4.8 Rheinmetall AG

- 6.4.9 Roketsan A.Ş.

- 6.4.10 Bharat Dynamics Ltd.

- 6.4.11 AirTronic USA LLC

- 6.4.12 Northrop Grumman Corporation

- 6.4.13 Kongsberg Gruppen ASA

- 6.4.14 China North Industries Group Corp. Ltd. (NORINCO)

- 6.4.15 Israel Aerospace Industries Ltd.

- 6.4.16 Nexter KNDS Group

- 6.4.17 Denel SOC Ltd.

- 6.4.18 Nammo AS

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

견착식 무기는 사수가 어깨에 견착하여 발사하는 무기 체계를 총칭합니다. 이는 주로 개인 병사의 휴대성과 기동성을 확보하면서도 일정 수준 이상의 화력을 제공하여, 전장에서 다양한 표적에 효과적으로 대응할 수 있도록 설계된 무기입니다. 견착식 무기는 보병의 전투력을 획기적으로 증대시키며, 특히 전차, 장갑차, 벙커와 같은 강력한 지상 표적이나 저고도 항공기 및 헬기 등 공중 표적에 대한 대응 능력을 부여합니다. 이러한 무기 체계는 현대 전장에서 비대칭 전력의 핵심 요소로 자리매김하고 있습니다.

견착식 무기의 유형은 주로 그 용도와 표적에 따라 다양하게 분류됩니다. 첫째, 대전차 견착식 무기는 적의 기갑 전력을 무력화하는 데 사용됩니다. 대표적으로는 비유도 방식의 로켓 추진 유탄(RPG-7, RPG-29 등)이 있으며, 이는 비교적 저렴하고 운용이 간편하여 전 세계적으로 널리 사용됩니다. 보다 정밀하고 강력한 대전차 능력으로는 유도 방식의 대전차 미사일(Javelin, TOW, Spike, 현궁 등)이 있습니다. 이들은 발사 후 망각(Fire-and-forget) 기능이나 정밀 유도 기술을 통해 높은 명중률과 파괴력을 자랑합니다. 또한, 무반동총(Carl Gustaf 등)은 재사용이 가능하며 다양한 탄종을 운용할 수 있어 다목적으로 활용됩니다. 둘째, 대공 견착식 무기는 MANPADS(Man-Portable Air-Defense Systems)로 불리며, 저고도 항공기, 헬기, 무인기 등을 요격하는 데 사용됩니다. 스팅어(Stinger), 이글라(Igla), 신궁 등은 주로 적외선 유도 방식을 사용하여 표적의 열원을 추적하며, 보병에게 효과적인 대공 방어 능력을 제공합니다. 셋째, 다목적 또는 대인 견착식 무기로는 유탄발사기(M79, K201 등)나 경량 로켓 발사기(M72 LAW 등)가 있으며, 이는 경장갑 차량, 건물, 또는 밀집된 보병 집단에 대한 공격에 활용됩니다.

견착식 무기의 주요 용도는 보병의 전투력 증대 외에도 여러 가지가 있습니다. 현대 전장에서 보병은 견착식 무기를 통해 전차나 장갑차와 같은 강력한 위협에 직접 대응할 수 있게 되어, 전술적 유연성이 크게 향상됩니다. 또한, 비대칭 전력으로서 약소국이나 비정규군이 강대국의 우월한 기갑 및 항공 전력에 대항하는 효과적인 수단으로 활용됩니다. 도시 및 근접 전투 환경에서는 좁은 공간에서의 기동성과 신속한 화력 투사가 요구되는데, 견착식 무기는 이러한 환경에서 매우 효과적입니다. 특수 작전 부대는 특정 목표물(차량, 건물)을 정밀 타격하거나 파괴할 때 견착식 무기를 활용하며, 대테러 작전에서는 자폭 차량과 같은 위협에 대한 신속한 대응 수단으로 사용됩니다.

견착식 무기의 성능을 좌우하는 관련 기술은 지속적으로 발전하고 있습니다. 유도 기술은 미사일의 명중률과 파괴력을 극대화하는 핵심 요소입니다. 적외선(IR) 유도, 반능동 레이저 유도, 명령 유도 방식 등이 있으며, 특히 발사 후 망각 기능은 사수의 생존성과 전술적 유연성을 크게 향상시킵니다. 추진 기술에서는 고체 로켓 추진이 일반적이며, 밀폐된 공간에서의 발사 시 후폭풍을 최소화하는 소프트 런치(Soft launch) 기술도 중요하게 적용됩니다. 탄두 기술은 표적의 종류에 따라 다양하게 개발됩니다. 전차 장갑 관통을 위한 성형작약(HEAT) 탄두, 반응장갑(ERA)을 무력화하는 탠덤 탄두, 대인 및 경장갑 표적용 파편 탄두, 그리고 밀폐 공간에서 강력한 폭발 효과를 내는 열압력 탄두 등이 있습니다. 이 외에도 복합재료를 활용한 경량화 기술, 야간 및 악천후 작전을 위한 열상 조준경 및 야간 투시경, 그리고 탄도 계산 및 풍향/풍속 보정을 위한 정교한 화력 통제 시스템 등이 견착식 무기의 효율성을 높이는 데 기여합니다.

견착식 무기 시장은 전 세계적인 안보 환경 변화와 밀접하게 연관되어 있습니다. 미국, 러시아, 유럽 주요국(프랑스, 독일, 영국), 이스라엘, 한국, 중국 등이 주요 생산국이며, 이들 국가는 첨단 기술을 바탕으로 고성능 견착식 무기를 개발 및 수출하고 있습니다. 시장 수요는 지역 분쟁 및 테러 위협 증가, 비대칭 전력의 중요성 증대, 그리고 노후 장비 교체 수요 등에 의해 꾸준히 발생하고 있습니다. 특히 드론과 같은 신규 위협에 대한 대응 필요성이 커지면서 관련 무기 개발 및 도입이 활발합니다. 견착식 무기 시장은 기술 집약적이며 고성능 유도 무기는 고가에 거래되는 특징이 있습니다. 또한, 국가 안보와 직결되는 특성상 정부 간 거래(G2G)가 주를 이루며, 일부 무기(특히 MANPADS)의 불법 거래 및 확산 문제는 국제 사회의 주요 관심사입니다. 전반적으로 경량화, 다목적화, 그리고 스마트화 추세가 시장을 주도하고 있습니다.

미래 견착식 무기는 더욱 정밀하고 다목적이며 효율적인 방향으로 발전할 것으로 전망됩니다. 첫째, 정밀도 및 유효 사거리 증대는 지속적인 연구 개발의 핵심 목표입니다. 더 멀리 떨어진 표적을 더 정확하게 타격하는 능력은 전술적 우위를 확보하는 데 필수적입니다. 둘째, 다목적성 강화는 하나의 발사기로 다양한 탄두를 운용하거나, 여러 유형의 표적(예: 전차, 벙커, 드론)에 동시에 대응할 수 있는 능력을 의미합니다. 셋째, 경량화 및 소형화는 병사의 부담을 줄이고 휴대성을 극대화하여 전장에서의 기동성을 더욱 향상시킬 것입니다. 넷째, 네트워크 중심전 환경으로의 통합은 견착식 무기가 다른 센서 및 지휘 통제 시스템과 연동되어 표적 정보를 실시간으로 공유하고 효율적인 교전을 수행할 수 있도록 할 것입니다. 다섯째, 인공지능(AI) 기술은 표적 식별 및 추적, 교전 우선순위 결정 등에 적용되어 운용자의 부담을 줄이고 반응 속도를 높일 수 있으나, 발사 결정은 여전히 인간의 통제 하에 이루어질 것입니다. 마지막으로, 저고도 소형 드론의 위협이 증가함에 따라 이에 특화된 견착식 대공 무기 개발이 가속화될 것이며, 특정 상황에서 인명 피해를 최소화하는 비살상 견착식 무기에 대한 연구도 진행될 가능성이 있습니다. 이러한 기술 발전은 미래 전장에서 견착식 무기의 역할과 중요성을 더욱 증대시킬 것입니다.