❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

자동차 이미징 시장 규모 및 전망: 2026-2031년 성장 동향 및 예측

1. 시장 개요 및 전망

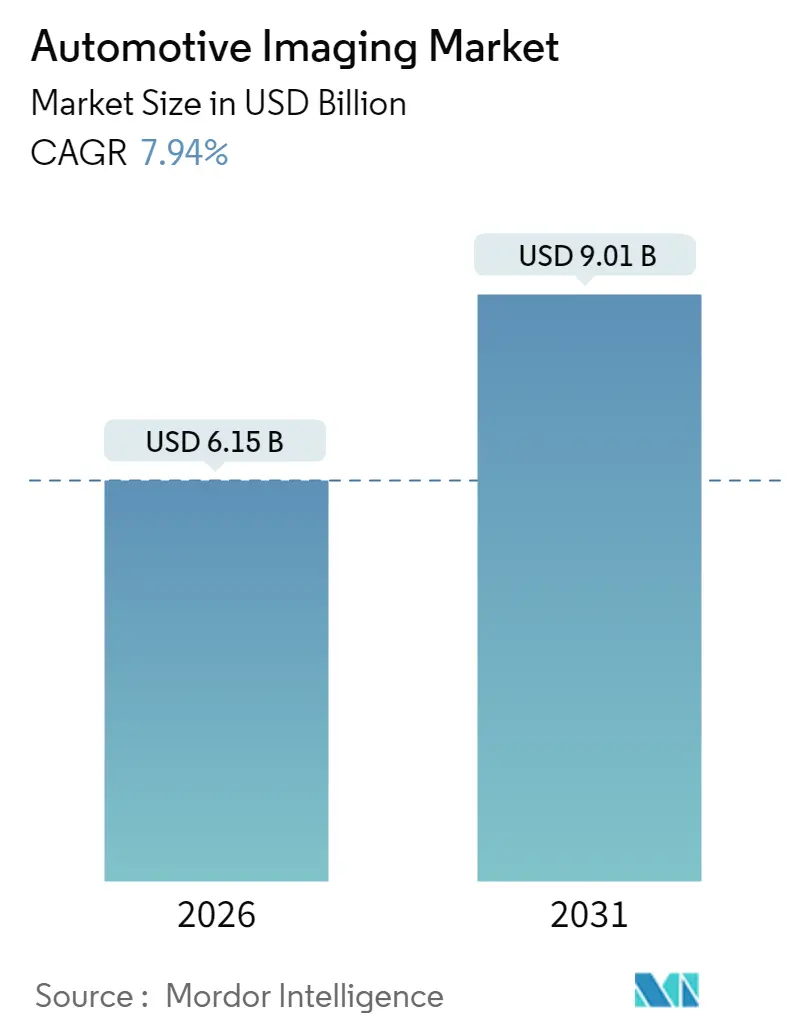

자동차 이미징 시장은 2025년 57억 달러에서 2026년 61억 5천만 달러로 성장했으며, 2031년에는 90억 1천만 달러에 도달하여 2026년부터 2031년까지 연평균 7.94%의 견고한 성장률(CAGR)을 기록할 것으로 전망됩니다. 이러한 성장은 차량 플랫폼이 카메라, LiDAR, 이미징 레이더에 의존하는 소프트웨어 정의 시스템으로 진화하는 추세에 힘입은 바 큽니다. 신차 안전도 평가 프로그램(NCAP) 프로토콜, 자동 비상 제동(AEB) 요건, 무선(OTA) 사이버 보안 규정 등이 고해상도 카메라 및 심도 센서의 차량당 탑재를 의무화하면서 시장 성장을 가속화하고 있습니다.

또한, 스택형 단일 광자 애벌런치 다이오드(SPAD) 비행시간(ToF) 부품 및 8메가픽셀 고다이내믹레인지(HDR) CMOS 이미저의 비용 절감은 대중 시장 모델의 진입 장벽을 낮추는 데 기여하고 있습니다. 북미와 중국을 중심으로 한 로보택시 시범 운영은 12개 이상의 카메라 아키텍처를 검증하며 향후 승용차 시장으로 확산될 가능성을 보여주고 있습니다. 기술 공급업체들은 AI 이미지 신호 처리(ISP) 블록을 센서에 직접 통합하여 지연 시간을 30% 단축하고 인쇄 회로 기판(PCB) 면적 및 전력 소비를 줄이는 방식으로 시장 변화에 대응하고 있습니다. 지역별로는 아시아 태평양 지역이 가장 빠르게 성장하는 시장으로, 북미가 가장 큰 시장 규모를 차지하고 있으며, 시장 집중도는 중간 수준입니다.

2. 주요 시장 통찰 (Key Report Takeaways)

보고서의 주요 내용은 다음과 같습니다.

* 제품 유형별: CMOS 이미지 센서는 2025년 자동차 이미징 시장 점유율의 38.10%를 차지하며 핵심 수익원으로 남아있습니다. 한편, 솔리드 스테이트 LiDAR는 2031년까지 연평균 28.15%의 가장 빠른 성장률을 보일 것으로 예상됩니다.

* 차량 유형별: 승용차 부문은 2025년 전체 매출의 62.40%를 차지했으며, 로보택시 및 셔틀은 2031년까지 연평균 37.25%로 가장 빠르게 성장할 것으로 전망됩니다.

* 자동화 수준별: SAE L2는 2025년 배포의 45.30%를 차지했으며, SAE L4+ 솔루션은 해당 기간 동안 연평균 33.85%의 성장률을 기록할 것으로 예측됩니다.

* 애플리케이션별: 후방 카메라는 2025년 자동차 이미징 시장 규모의 27.90%를 차지했으며, 실내 모니터링이 연평균 26.2%로 가장 높은 성장률을 보일 것으로 예상됩니다.

* 이미징 기술별: 2D CMOS는 2025년 자동차 이미징 시장 규모의 43.50%를 유지했으며, 4D 레이더는 연평균 23.6%의 성장률을 기록할 것으로 전망됩니다.

* 지역별: 아시아 태평양 지역은 2025년 매출의 41.60%를 차지했으며, 2031년까지 연평균 11.1%로 가장 빠르게 성장할 것으로 예상됩니다.

3. 시장 성장 동력 (Market Drivers)

자동차 이미징 시장의 성장을 견인하는 주요 동력은 다음과 같습니다.

* NCAP 주도의 다중 카메라 의무화 강화 (CAGR 영향: 2.10%, 중기적 영향):

* 미국 도로교통안전국(NHTSA)은 2029년 9월까지 모든 경량 차량에 자동 비상 제동(AEB) 시스템을 의무화하여 보행자 감지를 위한 전방, 측면, 후방 이미징 장치 추가를 요구하고 있습니다. 유로 NCAP의 2026년 프로토콜은 취약한 도로 사용자 평가를 강화하여 다양한 조명 조건에서 작동 가능한 고다이내믹레인지 센서를 장려합니다. 중국 NCAP 2024는 야간 시야 기능에 중점을 둔 유사한 다중 카메라 기준을 도입하여 열화상 이미징에 대한 수요를 더욱 높이고 있습니다. 이러한 표준들은 다중 카메라 배열을 프리미엄 옵션이 아닌 필수적인 안전 인프라로 전환시키고 있으며, AEC-Q 인증을 받은 8메가픽셀 센서 공급업체들은 향후 모델의 모든 트림에 4~6개 카메라를 기본으로 탑재하려는 OEM들의 수요 증가로 이익을 얻을 것입니다.

* 스택형 SPAD ToF 센서의 50달러 미만 비용 절감 (CAGR 영향: 1.80%, 단기적 영향):

* 소니의 IMX479 스택형 SPAD 심도 센서는 제조 규모 확대를 통해 솔리드 스테이트 LiDAR 비용을 50달러 미만으로 낮추어 중급 차량에도 심도 인식을 가능하게 합니다. SPAD 배열은 300m 범위에서 37%의 광자 감지 효율을 달성하며 기계적 스캔 없이 ISO 26262 이중화 지침을 충족합니다. 자동차 제조업체들은 이러한 경제적 이점을 활용하여 코너 케이스 오류를 완화하고 자동 비상 제동 성능을 향상시키는 하이브리드 카메라-LiDAR 번들을 배포하고 있습니다. 업계 전문가들은 SPAD 기반 ToF의 신차 프로그램 침투율이 2024년 5% 미만에서 2027년까지 40%를 초과할 것으로 예상하며, 이는 자동차 이미징 시장의 핵심 성장 촉매제가 될 것입니다.

* ADAS에서 8메가픽셀 HDR 이미지 센서로의 빠른 전환 (CAGR 영향: 1.50%, 중기적 영향):

* 소니의 ISX038 CMOS 이미저는 RAW 및 YUV 스트림을 동시에 출력하고 106dB의 다이내믹 레인지를 제공하여 단일 카메라 모듈이 여러 저해상도 장치를 대체할 수 있도록 합니다. 스바루와 같은 OEM은 차세대 EyeSight 시스템에 8메가픽셀 센서를 내장하여 200m 이상 떨어진 물체를 분류하면서 ASIL-C 규정 준수를 유지합니다. 더 높은 해상도는 고속도로 주행 시 AEB 및 적응형 크루즈 컨트롤에 필수적인 장거리 물체 식별을 향상시킵니다. 8메가픽셀 아키텍처로의 가속화된 전환은 평균 센서 판매 가격을 높이고 차량당 반도체 콘텐츠를 심화시켜 자동차 이미징 시장을 직접적으로 성장시킵니다.

* 로보택시 시범 운영으로 인한 12개 이상 카메라 아키텍처 도입 (CAGR 영향: 2.30%, 장기적 영향):

* 웨이모(Waymo)의 재규어 I-Pace 로보택시는 360도 전방위 인식을 위해 다중 스펙트럼 카메라를 포함한 51개의 센서를 통합합니다. 테슬라는 고성능 AI 프로세서에 의존하여 심도 정보를 추출하는 카메라 전용 로보택시 개념을 상용화하고 있으며, 이는 공급업체 로드맵을 고해상도 및 글로벌 셔터 설계 방향으로 이끌고 있습니다. 로보택시 차량이 제시하는 기술적 증명은 소비자 차량 프로그램이 유사한 토폴로지를 지향하게 하여 자동차 이미징 시장에서 복잡한 이미징 스위트에 대한 장기적인 수요를 강화합니다.

* 사이버 보안 OTA 업데이트 규정 (UNECE R156) (CAGR 영향: 1.20%, 단기적 영향):

* UNECE R156과 같은 사이버 보안 무선(OTA) 업데이트 규정은 차량 시스템의 보안을 강화하고, 이는 이미징 시스템을 포함한 모든 차량 구성 요소에 대한 엄격한 소프트웨어 및 하드웨어 보안 요구 사항을 수반합니다. 이러한 규정은 EU, 일본, 한국을 시작으로 전 세계적으로 확산될 예정이며, 제조업체들이 더욱 안전하고 신뢰할 수 있는 이미징 솔루션을 개발하고 통합하도록 유도하여 시장 성장에 기여합니다.

* AI ISP 통합을 통한 지연 시간 30% 단축 (CAGR 영향: 1.70%, 중기적 영향):

* AI 이미지 신호 처리(ISP) 블록을 센서에 직접 통합하는 기술은 지연 시간을 30% 단축하고, 인쇄 회로 기판(PCB) 면적을 줄이며, 전력 소비를 절감합니다. 이러한 온-센서 통합은 이미징 시스템의 효율성과 성능을 크게 향상시키며, 특히 아시아 태평양 지역에서 초기 채택이 활발하게 이루어지고 있습니다.

4. 시장 제약 요인 (Market Restraints)

시장 성장을 저해하는 요인으로는 120°C 엔진룸 환경에서의 지속적인 열 관리 문제(CAGR 영향: -1.40%, 중기적 영향)와 L4 자율주행 관련 규제 불확실성으로 인한 고용량 LiDAR 채택 지연(CAGR 영향: -2.10%, 장기적 영향) 등이 있습니다. 또한, BSI 픽셀용 실리콘 공급 부족 문제도 시장에 영향을 미칠 수 있습니다.

5. 결론 및 향후 전망

자동차 이미징 시장은 기술 발전과 안전 규제 강화에 힘입어 견고한 성장세를 이어갈 것으로 예상됩니다. 특히 아시아 태평양 지역의 빠른 성장과 로보택시 및 L4+ 자율주행 솔루션의 발전이 시장의 미래를 주도할 것입니다. 동시에 열 관리 및 규제 불확실성과 같은 제약 요인에 대한 효과적인 대응이 시장의 지속적인 확장에 중요할 것입니다.

본 보고서는 글로벌 자동차 이미징 시장에 대한 포괄적인 분석을 제공합니다. 자동차 생산량 증가, 첨단 운전자 보조 시스템(ADAS) 채택 확대, 그리고 전 세계적인 자율주행차 트렌드 확산이 시장 성장을 견인하는 주요 요인으로 작용하고 있습니다. 센서 생산 기업들의 활발한 R&D 투자는 새로운 시장 기회를 창출하고 있습니다.

시장 환경

주요 성장 동력:

* NCAP(신차 안전도 평가 프로그램) 주도의 다중 카메라 의무화 강화.

* 스택형 SPAD ToF(Time-of-Flight) 센서의 비용 하락(50달러 미만).

* ADAS 분야에서 800만 화소 HDR(High Dynamic Range) 이미지 센서로의 빠른 전환. 이 센서는 200m 이상의 감지 범위와 106dB의 동적 범위를 제공하여 단일 카메라 모듈로 고속도로 주행 시 자동 비상 제동(AEB) 및 적응형 순항 제어(ACC)를 지원합니다.

* 로보택시 시범 운영으로 인한 12개 이상의 카메라 아키텍처 도입. 일부 디자인은 LiDAR, 레이더, 초음파 장치를 포함하여 50개 이상의 센서를 통합합니다.

* UNECE R156과 같은 사이버 보안 OTA(Over-The-Air) 업데이트 규제.

* AI ISP(Image Signal Processor) 통합을 통한 지연 시간 30% 단축.

주요 성장 제약 요인:

* 120°C에 달하는 엔진룸 내 지속적인 열 관리 문제.

* 레벨 4 자율주행 관련 규제 불확실성으로 인한 LiDAR의 대량 채택 지연.

* 2µm 미만 BSI(Back-Side Illuminated) 픽셀용 실리콘 공급 부족.

* 레이더-카메라 융합 IP 관련 소송 위험.

시장 세분화

글로벌 자동차 이미징 시장은 다음과 같은 기준으로 세분화되어 분석됩니다.

* 제품 유형: CMOS 이미지 센서, 카메라 모듈, 비전 프로세서/ISP, LiDAR 장치, 레이더 센서.

* 차량 유형: 승용차, 경상용차, 대형 상용차, 로보택시 및 셔틀.

* 자동화 수준: SAE L0-L1, L2, L2+, L3, L4+.

* 적용 분야: 후방 시야, 360도 서라운드 뷰, 전방 ADAS, 야간 투시 및 사이드 미러 대체, 실내 운전자/탑승자 모니터링, 대시보드/이벤트 데이터.

* 이미징 기술: 2D CMOS, 3D ToF/구조광, 기계식 LiDAR, 고체 상태 LiDAR, 4D 이미징 레이더.

* 지역: 북미(미국, 캐나다, 멕시코), 유럽(영국, 독일, 프랑스, 이탈리아 등), 아시아-태평양(중국, 일본, 인도, 한국 등), 중동, 아프리카, 남미.

시장 규모 및 성장 전망

자동차 이미징 시장은 2026년 61억 5천만 달러에서 2031년까지 90억 1천만 달러 규모로 성장할 것으로 전망됩니다. 특히 고체 상태 LiDAR는 단위당 비용이 50달러 미만으로 하락하면서 2031년까지 연평균 28.15%의 가장 높은 성장률을 기록할 것으로 예상됩니다. 지역별로는 아시아-태평양 지역이 2025년 매출의 41.60%를 차지하며 시장을 선도하고 있으며, 2031년까지 연평균 11.1%로 가장 빠르게 성장할 것으로 예측됩니다.

경쟁 환경

시장은 Sony Group Corporation, ON Semiconductor Corporation, OmniVision Technologies, Inc., Samsung Electronics Co., Ltd., Panasonic Holdings Corporation, STMicroelectronics N.V., Robert Bosch GmbH, Continental AG, Aptiv plc, ZF Friedrichshafen AG, Valeo SE, Magna International Inc., DENSO Corporation, Veoneer Holdings Ltd., LG Electronics Inc., Luminar Technologies, Inc., Innoviz Technologies Ltd., Hesai Group, RoboSense (Beijing) Technology Co., Ltd., PIXELPLUS Co., Ltd. 등 다양한 글로벌 기업들이 경쟁하고 있습니다. 이들 기업은 시장 집중도, 전략적 움직임, 시장 점유율 분석을 통해 경쟁 우위를 확보하고 있습니다.

시장 기회 및 미래 전망

본 보고서는 시장의 미개척 영역과 충족되지 않은 요구 사항에 대한 평가를 통해 향후 시장 기회와 전망을 제시합니다. 센서 기술의 지속적인 발전과 자율주행 기술의 상용화는 시장 성장을 더욱 가속화할 것입니다.

1. 서론

- 1.1 연구 가정 & 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

-

4.2 시장 동인

- 4.2.1 NCAP 주도 다중 카메라 의무화 강화

- 4.2.2 스택형 SPAD ToF 센서 50달러 미만으로 비용 절감

- 4.2.3 ADAS에서 800만 화소 HDR 이미지 센서로의 빠른 전환

- 4.2.4 로보택시 시범 운행으로 >12개 카메라 아키텍처 촉발

- 4.2.5 사이버 보안 OTA 업데이트 규정 (UNECE R156)

- 4.2.6 통합 AI ISP로 지연 시간 30% 감소

-

4.3 시장 제약 요인

- 4.3.1 120 °C 엔진룸 내 지속적인 열 관리 문제

- 4.3.2 L4 규제 불확실성으로 인한 고용량 LiDAR 채택률 지연

- 4.3.3 2 µm 미만 BSI 픽셀용 실리콘 공급 부족

- 4.3.4 레이더-카메라 융합 IP 소송 위험

- 4.4 가치 / 공급망 분석

- 4.5 규제 환경

- 4.6 기술 전망

-

4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 신규 진입자의 위협

- 4.7.2 구매자의 교섭력

- 4.7.3 공급자의 교섭력

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

-

5.1 제품 유형별

- 5.1.1 CMOS 이미지 센서

- 5.1.2 카메라 모듈

- 5.1.3 비전 프로세서 / ISP

- 5.1.4 LiDAR 장치

- 5.1.5 레이더 센서

-

5.2 차량 유형별

- 5.2.1 승용차

- 5.2.2 경상용차

- 5.2.3 대형 상용차

- 5.2.4 로보택시 및 셔틀

-

5.3 자동화 수준별

- 5.3.1 SAE L0-L1

- 5.3.2 SAE L2

- 5.3.3 SAE L2+

- 5.3.4 SAE L3

- 5.3.5 SAE L4+

-

5.4 애플리케이션별

- 5.4.1 후방 시야

- 5.4.2 360도 서라운드

- 5.4.3 전방 ADAS

- 5.4.4 야간 투시 및 사이드 미러 교체

- 5.4.5 실내 운전자/탑승자 모니터링

- 5.4.6 대시보드 / 이벤트 데이터

-

5.5 이미징 기술별

- 5.5.1 2D CMOS

- 5.5.2 3D ToF / 구조광

- 5.5.3 기계식 LiDAR

- 5.5.4 솔리드 스테이트 LiDAR

- 5.5.5 4D 이미징 레이더

-

5.6 지역별

- 5.6.1 북미

- 5.6.1.1 미국

- 5.6.1.2 캐나다

- 5.6.1.3 멕시코

- 5.6.2 유럽

- 5.6.2.1 영국

- 5.6.2.2 독일

- 5.6.2.3 프랑스

- 5.6.2.4 이탈리아

- 5.6.2.5 기타 유럽

- 5.6.3 아시아 태평양

- 5.6.3.1 중국

- 5.6.3.2 일본

- 5.6.3.3 인도

- 5.6.3.4 대한민국

- 5.6.3.5 기타 아시아 태평양

- 5.6.4 중동

- 5.6.4.1 이스라엘

- 5.6.4.2 사우디아라비아

- 5.6.4.3 아랍에미리트

- 5.6.4.4 튀르키예

- 5.6.4.5 기타 중동

- 5.6.5 아프리카

- 5.6.5.1 남아프리카 공화국

- 5.6.5.2 이집트

- 5.6.5.3 기타 아프리카

- 5.6.6 남미

- 5.6.6.1 브라질

- 5.6.6.2 아르헨티나

- 5.6.6.3 기타 남미

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

-

6.4 기업 프로필 (글로벌 수준 개요, 시장 수준 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Sony Group Corporation

- 6.4.2 ON Semiconductor Corporation

- 6.4.3 OmniVision Technologies, Inc.

- 6.4.4 Samsung Electronics Co., Ltd.

- 6.4.5 Panasonic Holdings Corporation

- 6.4.6 STMicroelectronics N.V.

- 6.4.7 Robert Bosch GmbH

- 6.4.8 Continental AG

- 6.4.9 Aptiv plc

- 6.4.10 ZF Friedrichshafen AG

- 6.4.11 Valeo SE

- 6.4.12 Magna International Inc.

- 6.4.13 DENSO Corporation

- 6.4.14 Veoneer Holdings Ltd.

- 6.4.15 LG Electronics Inc.

- 6.4.16 Luminar Technologies, Inc.

- 6.4.17 Innoviz Technologies Ltd.

- 6.4.18 Hesai Group

- 6.4.19 RoboSense (Beijing) Technology Co., Ltd.

- 6.4.20 PIXELPLUS Co., Ltd.

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

차량용 이미징은 차량의 안전성, 편의성, 그리고 궁극적으로 자율주행 기능을 구현하기 위해 차량 내외부 환경을 시각적으로 인지하고 분석하는 모든 종류의 센서 및 관련 시스템을 총칭합니다. 이는 인간의 시각을 보완하거나 대체하여 주변 상황을 정확하게 파악하고, 이를 기반으로 차량의 주행 및 제어에 필요한 정보를 제공하는 핵심 기술입니다.

차량용 이미징 시스템은 다양한 유형의 센서를 포함합니다. 첫째, 카메라는 가시광선 영역에서 주변 환경을 촬영하여 물체 인식, 차선 감지, 신호등 및 표지판 인식 등에 활용됩니다. 전방 카메라, 측방 카메라, 후방 카메라, 서라운드 뷰 카메라 등이 있으며, 운전자 모니터링 시스템(DMS) 및 실내 모니터링 시스템에도 사용됩니다. 또한, 야간이나 안개 등 저조도 환경에서 시야를 확보하는 적외선 카메라(나이트 비전)도 중요한 역할을 합니다. 둘째, 레이더는 전파를 사용하여 물체와의 거리, 속도, 각도를 측정하며, 날씨 변화에 강하고 장거리 감지에 유리합니다. 주로 적응형 순항 제어(ACC), 자동 비상 제동(AEB), 사각지대 감지(BSD) 등에 활용됩니다. 셋째, 라이다는 레이저 펄스를 사용하여 3D 공간 정보를 정밀하게 측정하며, 고해상도 3D 포인트 클라우드를 생성하여 주변 환경을 정확하게 매핑합니다. 이는 자율주행 차량의 핵심 센서로, 물체 인식 및 분류, 도로 경계 감지 등에 필수적입니다. 넷째, 초음파 센서는 근거리 물체 감지에 사용되며, 주차 보조 시스템(PAS) 및 자동 주차 시스템(APA) 등에서 주로 활용됩니다.

이러한 차량용 이미징 시스템은 다양한 용도로 활용됩니다. 가장 중요한 용도는 첨단 운전자 보조 시스템(ADAS)을 통한 안전 기능 강화입니다. 차선 유지 보조(LKA), 전방 충돌 경고(FCW), 자동 비상 제동(AEB), 사각지대 감지(BSD) 등은 이미징 센서의 데이터를 기반으로 작동합니다. 또한, 운전자 졸음 및 부주의를 감지하는 운전자 모니터링 시스템(DMS)과 실내 승객의 안전을 확인하는 승객 모니터링 시스템(OMS)도 중요한 안전 기능입니다. 편의 기능으로는 주차 및 저속 주행 시 주변 360도 시야를 제공하는 서라운드 뷰 모니터(SVM), 자동 주차 보조(APA), 그리고 기존 거울을 카메라와 디스플레이로 대체하여 시야 확보 및 공기 저항 감소에 기여하는 디지털 사이드 미러(DSM) 등이 있습니다. 궁극적으로, 차량용 이미징은 주변 환경 인지, 물체 감지 및 분류, 경로 계획, 위치 추정 등 자율주행의 모든 단계에서 핵심적인 역할을 수행합니다.

차량용 이미징의 성능과 활용도를 극대화하기 위해서는 다양한 관련 기술이 필수적입니다. 센서 퓨전은 카메라, 레이더, 라이다 등 여러 센서에서 얻은 데이터를 통합하고 분석하여 환경 인지 정확도를 극대화하는 기술입니다. 각 센서의 장점을 결합하고 단점을 보완하여 신뢰성을 높입니다. 인공지능 및 딥러닝 기술은 이미지 및 센서 데이터를 분석하여 물체를 인식하고 분류하며, 주행 상황을 예측하는 데 필수적입니다. 특히 객체 감지, 시맨틱 분할, 행동 예측 등에서 딥러닝 알고리즘이 핵심적인 역할을 합니다. 또한, 방대한 센서 데이터를 실시간으로 처리하고 복잡한 AI 알고리즘을 실행하기 위한 고성능 프로세서와 센서에서 얻은 원시 데이터를 가공하고 분석하여 유의미한 정보를 추출하는 이미지 처리 및 컴퓨터 비전 기술도 중요합니다. 나아가, 차량이 다른 차량(V2V), 인프라(V2I), 보행자(V2P) 등과 통신하여 센서만으로는 얻기 어려운 정보를 공유하고 인지 범위를 확장하는 V2X 통신 기술도 관련성이 높습니다.

차량용 이미징 시장은 강력한 성장 동력을 바탕으로 빠르게 발전하고 있습니다. 각국 정부의 ADAS 및 자율주행 관련 안전 규제 강화, 레벨 2+ 이상의 자율주행 기능 도입 확산, 운전 편의성 및 안전에 대한 소비자 요구 증대, 그리고 전기차 및 스마트 모빌리티 확산 등이 시장 성장을 견인하고 있습니다. 주요 플레이어로는 Mobileye, Continental, Bosch, Valeo, Aptiv, Luminar, Velodyne 등 센서 제조업체와 Tesla, Mercedes-Benz, Hyundai 등 자동차 OEM, 그리고 NVIDIA, Qualcomm, Intel 등 반도체 및 소프트웨어 기업들이 있습니다. 시장 트렌드는 단일 센서의 한계를 극복하기 위한 센서 퓨전의 보편화, 카메라, 레이더, 라이다 모두의 고해상도 및 고성능화, 그리고 특히 라이다 센서의 비용 효율성 개선에 초점을 맞추고 있습니다. 또한, 센서 데이터 처리 및 AI 알고리즘 실행을 위한 소프트웨어 중심의 차량 아키텍처로의 전환이 가속화되고 있습니다.

미래 전망에 따르면, 차량용 이미징 시스템은 자율주행 레벨 고도화와 함께 더욱 정교하고 신뢰성 높은 방향으로 발전할 것입니다. 레벨 3, 4, 5 자율주행으로의 전환이 가속화됨에 따라 센서 기술의 융합 및 통합이 더욱 심화될 것이며, 개별 센서의 성능 향상과 더불어 센서 간의 물리적 통합 및 소프트웨어적 융합이 보편화될 것입니다. 차량 내부 모니터링 시스템(DMS, OMS)은 안전 및 편의 기능의 핵심으로 자리 잡으며, 실내 환경 인지 기술이 더욱 발전할 것입니다. 4D 이미징 레이더, 솔리드 스테이트 라이다 등 차세대 센서 기술이 상용화되어 성능과 비용 효율성을 동시에 개선할 것으로 예상됩니다. 궁극적으로, 차량용 이미징 시스템은 단순한 데이터 수집을 넘어, 수집된 데이터를 기반으로 학습하고 예측하며, 차량의 전반적인 지능을 향상시키는 핵심 요소가 될 것입니다. 다만, 방대한 이미지 및 센서 데이터 처리 과정에서 발생할 수 있는 보안 취약점 및 개인 정보 보호 문제가 중요한 과제로 부상할 것이며, 이에 대한 기술적, 제도적 대응이 요구됩니다.