❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

광학 이미징 시장 개요: 성장 동향 및 2031년 전망

본 보고서는 2026년부터 2031년까지의 광학 이미징 시장 규모, 기회, 성장 및 연구 동향을 상세히 분석합니다. 광학 이미징 시장은 제품(이미징 시스템, 카메라, 조명 시스템, 렌즈, 소프트웨어), 애플리케이션(안과, 치과, 피부과, 심장학, 신경학, 종양학), 기술(OCT, NIRS, 초분광 이미징, 광음향 단층 촬영), 최종 사용자(병원, 진단 센터, 연구실) 및 지역별로 세분화되어 있으며, 시장 예측은 가치(USD)를 기준으로 제공됩니다.

1. 시장 개요 및 주요 통계

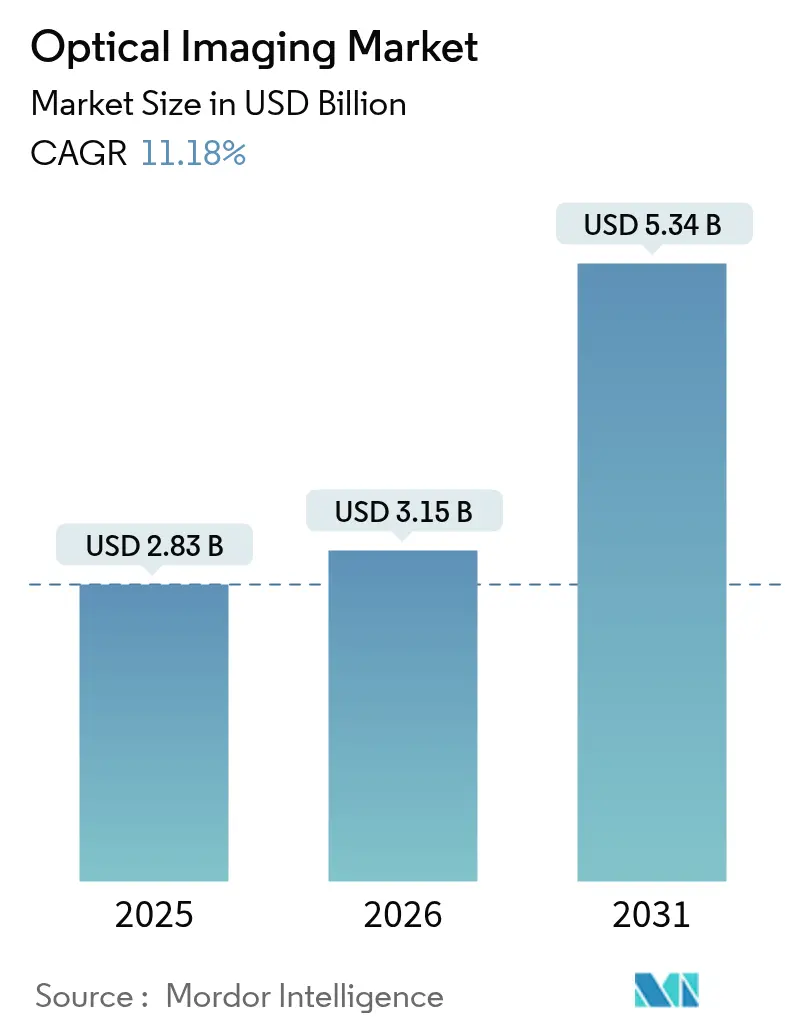

광학 이미징 시장은 2025년 28억 3천만 달러에서 2026년 31억 5천만 달러로 성장할 것으로 예상되며, 2031년에는 53억 4천만 달러에 도달하여 2026년부터 2031년까지 연평균 성장률(CAGR) 11.18%를 기록할 것으로 전망됩니다. 아시아 지역이 가장 빠르게 성장하는 시장으로 예측되며, 북미 지역은 가장 큰 시장 점유율을 유지할 것입니다. 시장 집중도는 중간 수준이며, 주요 플레이어로는 Carl Zeiss AG, Leica Microsystems, Topcon Corporation, Canon Medical Systems Corporation, Koninklijke Philips NV 등이 있습니다.

이러한 성장은 고해상도 이미징 시스템의 꾸준한 발전, 비침습 진단으로의 전환, 그리고 안과, 심장학, 종양학, 피부과, 신경학 등 다양한 분야에서의 활용 확대에 힘입은 바 큽니다. 인공지능(AI)과의 통합은 진단 정확도와 워크플로우 속도를 향상시키고 있으며, 광학 단층 촬영(OCT)과 광음향 또는 초분광 도구를 결합한 다중 모드 플랫폼은 임상적 가치를 더욱 확장하고 있습니다. 반도체 부족 현상이 감지기 재설계 및 수직 통합을 촉진하고 있지만, 병원, 외래 수술 센터 및 연구실의 견고한 조달 예산 덕분에 광학 이미징 시장은 지속적인 성장을 보이고 있습니다. 특히 아시아 태평양 지역에서 당뇨병성 안과 검진을 위한 휴대용 OCT의 빠른 채택과 북미 지역에서 OCT 유도 관상동맥 중재술에 대한 우호적인 보험 적용은 시장 확대를 더욱 강화하고 있습니다.

2. 주요 보고서 요약

* 제품별: 이미징 시스템은 2025년 매출의 36.45%를 차지하며 선두를 달렸고, 카메라는 2031년까지 12.1%의 가장 빠른 CAGR을 기록할 것으로 예상됩니다.

* 기술별: 광학 단층 촬영(OCT)은 2025년 광학 이미징 시장 점유율의 69.30%를 차지했으며, 광음향 단층 촬영(PAT)은 2031년까지 13.12%의 CAGR로 성장할 것으로 전망됩니다.

* 애플리케이션별: 안과는 2025년 광학 이미징 시장 규모의 34.10%를 차지했으며, 종양학은 2031년까지 14.58%의 CAGR로 가장 빠르게 성장하고 있습니다.

* 최종 사용자별: 병원 및 클리닉은 2025년 44.25%의 점유율을 유지했으며, 연구 및 진단 실험실은 2026년부터 2031년까지 12.36%의 CAGR을 기록할 것으로 예상됩니다.

* 지역별: 북미는 2025년 매출의 39.40%를 차지했지만, 아시아 태평양은 모든 지역 중 가장 높은 12.02%의 CAGR을 달성할 것으로 전망됩니다.

3. 글로벌 광학 이미징 시장 동향 및 통찰력

3.1. 성장 동력 (Drivers)

* 외래 수술 센터(ASCs) 내 수술 중 광학 이미징 시스템의 가속화된 도입 (+2.8% CAGR 영향): 2024년 미국에서 2,300만 건 이상의 수술이 ASCs에서 시행되었으며, 이는 전년 대비 15% 증가한 수치입니다. UCLA Health의 Dynamic Optical Contrast Imaging 장치와 같은 소형 수술 중 광학 플랫폼은 종양 경계를 실시간으로 구분하고 시술 시간을 20% 단축하여 ASC의 처리량을 높이는 데 기여합니다. 병원 수술 대비 35-50%의 비용 절감 효과와 외래 경로에 대한 보험사의 지원 증가로 인해 이러한 시스템에 대한 자본 지출이 정당화되고 있습니다. 2030년까지 ASC가 전체 수술에서 차지하는 비중이 68%에 이를 것으로 예상되며, 이는 휴대용, 네트워크 연결 광학 장비에 대한 수요를 촉진할 것입니다. (북미 및 EU, 중기)

* 미국 및 일본에서 OCT 유도 PCI에 대한 보험 적용 확대 (+2.3% CAGR 영향): OCCUPI 임상 시험 결과, OCT 유도 PCI가 혈관 조영술 단독 시술에 비해 1년 복합 사건 발생률이 4.9%로 9.5%보다 현저히 낮게 나타나면서, 미국에서는 보험 적용이 12% 증가하고 일본에서는 보장 범위가 확대되는 정책 변화를 이끌었습니다. 이는 시술당 비용 증가를 상쇄하고 반복 시술을 22% 감소시켜 고위험 관상동맥 병변 전반에 걸쳐 채택을 촉진하고 있습니다. 관상동맥 중재술에서 OCT 활용은 2024년 15%에서 2028년 약 35%로 증가할 것으로 예상됩니다. (미국 및 일본, 중기)

* 1차 진료 환경에서 당뇨병성 망막병증 선별 검사를 위한 휴대용 OCT의 빠른 채택 (+2.0% CAGR 영향): 탁상형 시스템보다 약 60% 저렴한 경량 OCT 스캐너가 아시아의 클리닉과 약국에 도입되어 당뇨병 환자의 당일 검사를 가능하게 합니다. 란셋(The Lancet)에 따르면, 1차 진료에서 AI 강화 OCT를 제공했을 때 선별 검사 준수율이 43% 증가했으며, 진단 시간이 몇 주에서 몇 분으로 단축되었습니다. 인도와 중국의 국가 프로그램은 2024년에 300만 명 이상의 환자를 선별하여 이 모델의 유효성을 입증했으며, 다른 공중 보건 기관들도 이를 따르도록 장려하고 있습니다. 미국 당뇨병 협회(American Diabetes Association)의 연간 OCT 선별 검사 권고는 휴대용 장치를 1차 진료의 필수품으로 더욱 확고히 하고 있습니다. (아시아, 북미로 확산, 단기)

* 피부과 진단 워크플로우에 AI 기반 스펙트럼 알고리즘 통합 (+1.7% CAGR 영향): 딥러닝 분류기와 결합된 다중 스펙트럼 카메라는 흑색종 탐지에서 95%의 민감도와 86%의 특이도를 달성하여 평균적인 피부과 의사의 정확도를 능가합니다. 이러한 시스템을 채택한 클리닉은 불필요한 생검을 30% 줄이고 초기 악성 병변 탐지를 25% 증가시켰다고 보고합니다. 규제 승인이 가속화되고 클라우드 기반 소프트웨어가 진입 비용을 낮추면서, 2027년까지 선진 시장의 피부과 진료소 40%에 보급될 것으로 예상됩니다. (EU 클리닉, 북미, 중기)

* 항암제 개발 가속화를 위한 라벨 없는 광학 단층 촬영에 대한 제약 산업 수요 급증 (+1.4% CAGR 영향): (글로벌, 장기)

* 외상 분류를 위한 광음향 단층 촬영에 대한 군사 자금 지원 (+1.1% CAGR 영향): (중동, 북미로 확산, 장기)

3.2. 시장 제약 요인 (Restraints)

* 벤치탑에서 통합 수술실 이미징 스위치로의 전환에 필요한 막대한 자본 (-1.7% CAGR 영향): OCT, 형광 및 내비게이션을 통합한 완전 통합 광학 스위트는 극장당 150만~250만 달러가 소요되며, 이는 벤치탑 설치 비용의 3~4배에 달하고 광범위한 인프라 재배선이 필요합니다. 병원은 또한 서비스 계약 및 전문 교육을 위해 5년 동안 15~20%의 추가 소유 비용을 부담합니다. 결과적으로 2024년에는 적격 병원의 23%만이 완전 통합을 완료했으며, 많은 병원이 업그레이드를 연기하거나 여러 예산 주기에 걸쳐 모듈을 단계적으로 도입하고 있습니다. 신흥 경제국은 명확한 임상적 이점에도 불구하고 더 심각한 제약을 겪고 있어 보급이 늦어지고 있습니다. (글로벌, 신흥 시장에서 더 큰 영향, 중기)

* 유럽 내 치과 광학 이미징 시술에 대한 제한적인 보험 적용 (-1.4% CAGR 영향): 독일, 프랑스, 이탈리아, 스페인, 영국 전역의 보험 체계는 고급 치과 OCT 또는 광음향 스캔의 15% 미만을 보장하며, 이를 프리미엄 서비스로 분류합니다. 유럽 치과 진료소의 채택률은 8%에 불과하며, 북미의 27%와 비교됩니다. 이는 고급 클리닉과 방사선 촬영에 의존하는 일반 진료소로 양분된 이중 시장을 형성합니다. 보험 코드 조화를 위한 산업 및 전문 협회의 노력은 계속되고 있지만, 정책 조정이 이루어질 때까지 주류 치과에서의 채택은 지연되어 전반적인 광학 이미징 시장 성장을 억제할 것입니다. (유럽, 단기)

* 아시아 신흥 시장의 초분광 이미징 전문가 부족으로 임상 검증 지연 (-1.1% CAGR 영향): (아시아 태평양, 특히 인도 및 동남아시아, 중기)

* 소아 신경학에서 반복 이미징을 제한하는 광독성 우려 (-0.9% CAGR 영향): (글로벌, 장기)

4. 세그먼트 분석

4.1. 제품별: 카메라가 전통적인 이미징 시스템을 혁신하다

* 이미징 시스템: 2025년 매출의 36.45%를 차지하며 안과, 심장학, 연구 환경에서 사용되는 턴키 콘솔의 강점을 보여주었습니다. AI 소프트웨어 및 다중 모드 추가 기능으로 콘솔이 강화됨에 따라 이 부문의 광학 이미징 시장 규모는 꾸준히 확대될 것으로 예상됩니다. 최소 침습 수술에서 실시간 안내에 대한 수요 증가는 병원의 투자를 유지시키고 있지만, 조달 팀은 감지기 비용을 상승시키는 반도체 부족 문제에 직면해 있습니다.

* 카메라: 팬텀 고속(Phantom High-Speed)의 S710 카메라가 홀로그래픽 망막 혈류 이미징에서 4,000fps를 달성하여 혈관 진단을 향상시키는 정밀한 도플러 계산을 가능하게 하는 등 고속 카메라는 성능 임계값을 재정의하고 있습니다. 이러한 기술적 도약은 2031년까지 12.1%의 가장 빠른 CAGR과 일치합니다.

* 조명 시스템: 협대역 LED 및 슈퍼컨티넘 레이저를 사용하는 차세대 조명 엔진은 외과의가 조직 특이적 대비를 추구함에 따라 조명 시스템 부문에 대한 관심을 유지시킵니다.

* 소프트웨어: 한때 주변적이었던 소프트웨어 솔루션은 이제 AI 알고리즘이 자동 분할, 혈관 정량화 및 이상 징후 플래그 지정을 제공하면서 차별화의 핵심이 되고 있습니다.

* 렌즈: 비구면 및 경사 굴절률 광학 기술의 발전은 깊이 침투를 향상시키고 색수차를 줄여 이미지 선명도를 높입니다.

* 반도체 부족 완화 노력: TDK의 Spin Photo Detector는 자기 요소를 활용하여 초고속으로 빛을 감지함으로써 기존 반도체 병목 현상을 우회하고 부품 공급망을 안정화할 수 있는 길을 열고 있습니다.

4.2. 애플리케이션별: 종양학이 성장의 촉매제로 부상하다

* 안과: 망막 질환 관리를 위한 OCT의 확고한 사용으로 2025년 34.10%로 가장 큰 비중을 차지했습니다. 적응형 광학 기술은 이제 광수용체 모자이크와 맥락막 모세혈관 흐름을 드러내어 황반 변성의 증상 전 탐지를 가능하게 합니다.

* 종양학: 종양 절제술 중 경계 평가를 안내하고 치료 중 혈관 반응을 추적하는 데 광학 이미징이 활용되면서 14.58%의 CAGR로 모멘텀을 얻고 있습니다. 저산소증 영역을 표적으로 하는 광음향 조영제는 종양 미세 환경을 실시간으로 수 센티미터 깊이까지 시각화할 수 있게 합니다. 결과적으로 3차 병원에서 수술 중 광학 안내를 표준화함에 따라 종양학 애플리케이션의 광학 이미징 시장 점유율은 증가할 것입니다.

* 심장학: OCT 유도 경피 관상동맥 중재술은 복잡한 병변 관리에서 혈관 조영술 단독 시술보다 우수하다는 것이 입증되고 있습니다. 더 많은 보험사가 보장을 승인함에 따라 심장학 분야의 광학 이미징 시장 규모는 가속화될 것으로 예상됩니다.

* 피부과: AI 기반 스펙트럼 스캐너는 생검을 줄이고 의심스러운 병변의 분류를 개선하여 이점을 얻습니다.

* 신경학 및 치과: 더 작지만 혁신적인 분야입니다. 수술 중 뇌 OCT는 조직 역학을 추적하고, 치과 OCT는 이온화 방사선 없이 초기 충치 탐지를 돕습니다.

* 제약 연구 그룹: 라벨 없는 단층 촬영을 사용하여 약물-세포 상호 작용을 시각화하고, 종양학 약물 발견 주기를 단축합니다.

4.3. 기술별: 광음향 단층 촬영(PAT)이 모멘텀을 얻다

* 광학 단층 촬영(OCT): 마이크로미터 규모의 해상도와 빠른 획득 속도를 결합하여 2025년 69.30%의 점유율로 지배적이었습니다. 동적 대비 OCT는 외인성 라벨 없이 살아있는 세포 활동을 매핑하여 신경학 및 재생 의학 분야에서 매력을 확대하고 있습니다.

* 광음향 단층 촬영(PAT): 13.12%의 CAGR 궤적을 따라 급증하고 있습니다. 흡수된 광 에너지를 초음파로 변환함으로써 PAT는 순수 광학 방법으로는 도달할 수 없는 수 센티미터 깊이에서 초음파 해상도로 광학 대비를 제공하여 혈관 이미징을 용이하게 합니다. 국제 광음향 표준화 컨소시엄(International Photoacoustic Standardization Consortium)의 프로토콜과 CPT 코드 도입은 임상 진입을 원활하게 하여 PAT 시술에 기인하는 광학 이미징 시장 규모를 확대할 것입니다.

* 근적외선 분광법(NIRS): 종양학 및 신생아 치료에서 침대 옆 조직 산소 포화도 모니터링을 계속 지원합니다.

* 초분광 이미징: 관류된 조직과 허혈성 조직을 구별하여 수술 안내에 활용됩니다. 초분광 데이터 세트는 여전히 계산 집약적이지만, 클라우드 기반 분석 및 경량 푸시-브룸 카메라가 수술실 배치를 실현 가능하게 만들고 있습니다. 협력 연구는 획득 시간을 단축하는 압축 감지 알고리즘에 중점을 두어 수술 일정이 촉박한 곳에서 채택을 늘릴 가능성이 있습니다.

4.4. 최종 사용자별: 연구실이 혁신 채택을 가속화하다

* 병원 및 클리닉: 2025년 지출의 44.25%를 차지하며, 수술실 및 심장 도관실에 다중 모드 광학 이미징 타워를 설치했습니다. 많은 센터는 광학 모달리티를 로봇 시스템과 결합하여 수술 정밀도를 높이고 회복 시간을 단축하는 것을 목표로 합니다. 광학 이미징 시장은 조기 개입을 가능하게 하는 진단을 보상하는 가치 기반 치료로의 병원 전환으로부터 계속 이점을 얻고 있습니다.

* 연구 및 진단 실험실: 12.36%의 CAGR로 가장 빠르게 성장하고 있습니다. 제약 회사는 살아있는 조직에서 세포 역학을 연구하고 신약 개발에 활용합니다. 이러한 실험실은 새로운 이미징 기술과 분석 방법을 개발하고 검증하는 데 중요한 역할을 합니다.

* 학술 및 연구 기관: 2025년까지 20.12%의 시장 점유율을 차지할 것으로 예상됩니다. 이들은 기초 과학 연구, 새로운 이미징 모달리티 개발, 그리고 임상 적용을 위한 기술 이전에 중점을 둡니다. 정부 자금 지원과 민간 파트너십을 통해 이 부문은 지속적으로 성장하고 있습니다.

4.5. 지역별: 북미가 시장을 선도하다

* 북미: 2025년까지 38.7%의 시장 점유율로 광학 이미징 시장을 지배할 것으로 예상됩니다. 이는 강력한 연구 개발 인프라, 주요 시장 참여자의 존재, 그리고 첨단 의료 기술 채택에 대한 높은 의지 때문입니다. 특히 미국은 의료비 지출이 높고, 혁신적인 의료 기기에 대한 수요가 많아 시장 성장을 주도하고 있습니다.

* 유럽: 2025년까지 27.5%의 시장 점유율을 차지할 것으로 예상됩니다. 유럽은 고령화 인구 증가와 만성 질환 유병률 상승으로 인해 진단 및 치료를 위한 광학 이미징 기술에 대한 수요가 꾸준히 증가하고 있습니다. 또한, 유럽 연합의 연구 자금 지원 프로그램은 이 지역의 기술 발전을 촉진하고 있습니다.

* 아시아 태평양: 2025년까지 24.8%의 시장 점유율을 차지하며 가장 빠르게 성장하는 지역 중 하나입니다. 중국, 인도, 일본과 같은 국가들은 의료 인프라 개선, 의료비 지출 증가, 그리고 정부의 의료 기술 투자 확대로 인해 광학 이미징 시장의 성장을 견인하고 있습니다. 특히 신흥 경제국에서는 의료 접근성 향상과 진단 정확도 개선에 대한 요구가 커지고 있습니다.

* 기타 지역 (라틴 아메리카, 중동 및 아프리카): 이 지역들은 아직 시장 점유율이 낮지만, 의료 인프라 확충과 의료 서비스 현대화 노력으로 인해 잠재적인 성장 기회를 가지고 있습니다.

5. 경쟁 환경

광학 이미징 시장은 여러 주요 기업들이 경쟁하는 역동적인 환경입니다. 주요 시장 참여자들은 제품 혁신, 전략적 파트너십, 인수 합병을 통해 시장 점유율을 확대하고 있습니다.

* 주요 기업: Carl Zeiss Meditec AG, Leica Microsystems (Danaher Corporation), Olympus Corporation, Canon Inc., Topcon Corporation, Heidelberg Engineering GmbH, Optovue Inc., NIDEK Co., Ltd., Koninklijke Philips N.V., GE Healthcare.

* 경쟁 전략:

* 제품 혁신: 기업들은 더 높은 해상도, 더 빠른 이미징 속도, 그리고 다중 모달리티 기능을 갖춘 새로운 광학 이미징 시스템을 지속적으로 개발하고 있습니다. 인공지능(AI) 및 머신러닝(ML) 통합은 이미지 분석 및 진단 정확도를 향상시키는 데 중요한 역할을 합니다.

* 전략적 파트너십 및 협력: 연구 기관, 병원, 그리고 다른 기술 기업과의 협력을 통해 새로운 애플리케이션을 탐색하고 시장 도달 범위를 확장합니다.

* 인수 합병: 소규모 혁신 기업을 인수하여 기술 포트폴리오를 강화하고 시장 입지를 확대하는 전략이 활발합니다.

* 지역 확장: 특히 아시아 태평양과 같은 신흥 시장에서 유통 네트워크를 강화하고 현지 파트너십을 구축하여 시장 점유율을 늘리고 있습니다.

6. 결론 및 시장 전망

광학 이미징 시장은 의료 진단 및 치료 분야에서 혁신적인 발전을 거듭하며 강력한 성장세를 보이고 있습니다. 비침습적 특성, 고해상도 이미징 능력, 그리고 실시간 진단 가능성은 이 기술의 핵심 강점입니다. 암, 안과 질환, 심혈관 질환 등 다양한 질병의 조기 진단 및 정밀 치료에 대한 수요 증가가 시장 성장을 주도하고 있습니다.

기술 발전, 특히 AI 및 머신러닝 통합, 다중 모달리티 시스템 개발, 그리고 휴대용 장치의 등장은 시장의 미래를 밝게 합니다. 클라우드 기반 분석 및 압축 감지 알고리즘과 같은 계산 집약적인 문제에 대한 해결책은 광학 이미징 기술의 채택을 더욱 가속화할 것입니다.

그러나 높은 장비 비용, 숙련된 운영 인력의 필요성, 그리고 규제 승인 절차의 복잡성은 시장 성장에 도전 과제로 남아 있습니다. 이러한 과제에도 불구하고, 의료비 절감, 환자 결과 개선, 그리고 정밀 의학의 발전이라는 장기적인 이점은 광학 이미징 시장이 앞으로도 지속적으로 확장될 것임을 시사합니다.

결론적으로, 광학 이미징 시장은 향후 몇 년 동안 상당한 성장을 경험할 것이며, 의료 분야의 혁신을 주도하는 핵심 기술 중 하나로 자리매김할 것입니다.

본 보고서는 살아있는 조직의 세포 및 분자 활동을 검사하는 광학 이미징 시장에 대한 포괄적인 분석을 제공합니다. 광학 이미징은 자외선부터 근적외선에 이르는 파장의 광자를 사용하여 생체 분자 기능 및 조직 구성을 기반으로 이미지를 생성합니다. 2026년 기준 31.5억 달러로 평가되는 이 시장은 2031년까지 연평균 성장률(CAGR) 11.18%를 기록하며 53.4억 달러 규모로 성장할 것으로 전망됩니다.

시장 성장을 견인하는 주요 요인으로는 북미 및 유럽 지역의 외래 수술 센터에서 수술 중 광학 이미징 시스템의 도입 가속화, 미국과 일본에서 OCT(광학 단층 촬영) 기반 경피적 관상동맥 중재술(PCI)에 대한 보험 적용 확대가 있습니다. 또한, 아시아 지역 1차 진료 환경에서 당뇨병성 망막병증 선별을 위한 휴대용 OCT의 빠른 채택, 유럽 주요 클리닉에서 피부과 진단 워크플로우에 AI 기반 스펙트럼 알고리즘 통합, 항암제 개발 가속화를 위한 제약 분야의 라벨 프리 광학 단층 촬영 수요 급증이 중요한 동력으로 작용하고 있습니다. 중동 및 이스라엘 지역에서는 외상 분류를 위한 광음향 단층 촬영에 대한 군사 자금 지원도 시장 성장에 기여하고 있습니다.

반면, 시장 성장을 저해하는 요인으로는 벤치탑 시스템에서 통합 수술실 이미징 스위트로의 전환에 필요한 막대한 자본 투자, 유럽 내 치과 광학 이미징 시술에 대한 제한적인 보험 적용, 신흥 아시아 지역에서 초분광 이미징 전문가 부족으로 인한 임상 검증 지연, 소아 신경학 분야에서 반복적인 이미징을 제한하는 광독성 우려 등이 있습니다.

기술별로는 광학 단층 촬영(OCT)이 전체 매출의 69.30%를 차지하며 시장을 지배하고 있습니다. 응용 분야 중에서는 실시간 종양 경계 평가를 위한 수술 중 광학 이미징 수요 급증에 힘입어 종양학 분야가 연평균 14.58%의 가장 빠른 성장률을 보일 것으로 예상됩니다. 지역별로는 당뇨병성 안과 검진을 위한 휴대용 OCT의 빠른 채택과 의료 투자 확대로 인해 아시아 태평양 지역이 연평균 12.02%로 가장 빠르게 성장하는 시장이 될 것으로 전망됩니다.

보고서는 제품(이미징 시스템, 카메라, 조명 시스템, 렌즈, 소프트웨어), 응용 분야(안과, 치과, 피부과, 심장학, 신경학, 종양학, 생명공학 및 연구 등), 기술(광학 단층 촬영, 근적외선 분광법, 초분광 이미징, 광음향 단층 촬영), 최종 사용자(병원 및 클리닉, 진단 이미징 센터, 연구 및 진단 실험실 등) 및 지역(북미, 남미, 유럽, 아시아 태평양, 중동, 아프리카)별 시장 세분화 및 예측을 상세히 다루고 있습니다.

또한, 보고서는 규제 및 기술 전망, Porter의 5가지 경쟁 요인 분석, 경쟁 환경(전략적 개발, 공급업체 포지셔닝 분석, 주요 기업 프로필 포함) 등을 통해 시장의 전반적인 역학 관계를 분석합니다. 미래 전망과 관련하여, 반도체 부족 현상이 광학 이미징 장치 설계에 영향을 미치면서 기업들은 희소 재료에 대한 의존도를 줄이고 공급을 안정화하기 위해 자기 기반 스핀 광 검출기(Spin Photo Detectors)와 같은 대체 검출기 기술에 투자하고 있습니다. 주요 경쟁사로는 Carl Zeiss AG, Leica Microsystems, Topcon Corporation, Canon Medical Systems, Koninklijke Philips NV, Olympus Corporation 등이 있습니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 현황

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 외래 수술 센터(북미 및 EU)에서 수술 중 광학 영상 시스템의 가속화된 배포

- 4.2.2 미국 및 일본에서 OCT 유도 PCI에 대한 보험 적용 범위 확대

- 4.2.3 아시아 1차 진료 환경에서 당뇨병성 망막병증 선별을 위한 휴대용 OCT의 빠른 채택

- 4.2.4 EU 주요 클리닉의 피부과 진단 워크플로우에 AI 기반 스펙트럼 알고리즘 통합

- 4.2.5 종양학 신약 개발 가속화를 위한 비표지 광학 단층 촬영에 대한 제약 수요 급증

- 4.2.6 외상 분류(중동 및 이스라엘)에서 광음향 단층 촬영을 위한 군사 자금 지원

- 4.3 시장 제약

- 4.3.1 벤치탑에서 통합 수술실 영상 스위트로의 자본 집약적 전환

- 4.3.2 유럽에서 치과 광학 영상 시술에 대한 제한적인 보험 적용

- 4.3.3 신흥 아시아에서 초분광 영상 전문가 부족으로 임상 검증 지연

- 4.3.4 소아 신경학에서 반복 영상 촬영을 제한하는 광독성 우려

- 4.4 규제 전망

- 4.5 기술 전망

- 4.6 포터의 5가지 경쟁 요인 분석

- 4.6.1 공급업체의 교섭력

- 4.6.2 구매자의 교섭력

- 4.6.3 신규 진입자의 위협

- 4.6.4 대체재의 위협

- 4.6.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 제품별

- 5.1.1 이미징 시스템

- 5.1.1.1 광학 이미징 시스템

- 5.1.1.2 스펙트럼 이미징 시스템

- 5.1.2 카메라

- 5.1.3 조명 시스템

- 5.1.4 렌즈

- 5.1.5 소프트웨어

- 5.2 애플리케이션별

- 5.2.1 안과

- 5.2.2 치과

- 5.2.3 피부과

- 5.2.4 심장학

- 5.2.5 신경학

- 5.2.6 종양학

- 5.2.7 생명공학 및 연구

- 5.2.8 기타 애플리케이션

- 5.3 기술별

- 5.3.1 광간섭 단층촬영

- 5.3.2 근적외선 분광법

- 5.3.3 초분광 이미징

- 5.3.4 광음향 단층촬영

- 5.4 최종 사용자별

- 5.4.1 병원 및 의원

- 5.4.2 진단 영상 센터

- 5.4.3 연구 및 진단 실험실

- 5.4.4 기타 최종 사용자

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 남미

- 5.5.2.1 브라질

- 5.5.2.2 아르헨티나

- 5.5.2.3 칠레

- 5.5.2.4 페루

- 5.5.2.5 남미 기타 지역

- 5.5.3 유럽

- 5.5.3.1 독일

- 5.5.3.2 영국

- 5.5.3.3 프랑스

- 5.5.3.4 이탈리아

- 5.5.3.5 스페인

- 5.5.3.6 유럽 기타 지역

- 5.5.4 아시아 태평양

- 5.5.4.1 중국

- 5.5.4.2 일본

- 5.5.4.3 대한민국

- 5.5.4.4 인도

- 5.5.4.5 호주

- 5.5.4.6 뉴질랜드

- 5.5.4.7 아시아 태평양 기타 지역

- 5.5.5 중동

- 5.5.5.1 아랍에미리트

- 5.5.5.2 사우디아라비아

- 5.5.5.3 터키

- 5.5.5.4 중동 기타 지역

- 5.5.6 아프리카

- 5.5.6.1 남아프리카 공화국

- 5.5.6.2 아프리카 기타 지역

6. 경쟁 환경

- 6.1 전략적 개발

- 6.2 공급업체 포지셔닝 분석

- 6.3 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 제품 및 서비스, 최근 개발 포함)

- 6.3.1 Carl Zeiss AG

- 6.3.2 Leica Microsystems (Danaher)

- 6.3.3 Topcon Corporation

- 6.3.4 Canon Medical Systems (Canon Inc.)

- 6.3.5 Koninklijke Philips NV

- 6.3.6 PerkinElmer Inc.

- 6.3.7 Nikon Metrology NV (Nikon Corp.)

- 6.3.8 Olympus Corporation

- 6.3.9 Teledyne Princeton Instruments

- 6.3.10 Prior Scientific

- 6.3.11 Thorlabs Inc.

- 6.3.12 Abbott Laboratories

- 6.3.13 Headwall Photonics Inc.

- 6.3.14 Optovue Inc.

- 6.3.15 Cytoviva Inc.

- 6.3.16 Michelson Diagnostics Ltd.

- 6.3.17 Damae Medical

- 6.3.18 Wasatch Photonics Inc.

- 6.3.19 Santec Corporation

- 6.3.20 BaySpec Inc.

- 6.3.21 Optovue Inc.

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

광학 이미징은 빛의 물리적 특성을 활용하여 대상의 형태, 구조, 특성 등 다양한 정보를 시각적으로 재구성하거나 분석하는 기술 및 과정을 총칭합니다. 이는 가시광선뿐만 아니라 적외선, 자외선, X선 등 다양한 전자기파 스펙트럼을 포함하며, 빛과 물질 간의 상호작용(반사, 투과, 흡수, 산란, 형광 등)을 통해 정보를 획득합니다. 광학 이미징은 비침습적이고 비파괴적인 특성을 가지며, 실시간으로 정보를 제공할 수 있어 광범위한 분야에서 핵심적인 역할을 수행하고 있습니다.

광학 이미징의 유형은 활용 목적과 기술 방식에 따라 다양하게 분류됩니다. 첫째, 현미경 기반 이미징은 광학 현미경, 공초점 현미경, 다광자 현미경 등을 포함하며, 미세한 세포나 조직의 구조를 고해상도로 관찰하는 데 주로 사용됩니다. 둘째, 카메라 기반 이미징은 디지털 카메라, CCTV, 머신 비전 시스템 등 일반적인 영상 촬영 장치를 통해 넓은 영역을 촬영하거나 실시간 모니터링을 가능하게 합니다. 셋째, 의료 이미징은 내시경, 광간섭 단층 촬영(OCT), 형광 이미징 등을 활용하여 인체 내부를 진단하고 질병을 조기에 발견하는 데 기여합니다. 넷째, 원격 감지 이미징은 위성이나 항공기를 이용한 지구 관측, 환경 모니터링 등에 활용되며, 넓은 지역의 지리적, 환경적 변화를 파악합니다. 다섯째, 분광 이미징은 하이퍼스펙트럴 이미징이나 멀티스펙트럴 이미징과 같이 특정 파장 대역별 정보를 획득하여 물질의 구성 성분을 분석하는 데 유용합니다. 마지막으로, 3D 이미징은 스테레오 비전, 구조광 투영, Time-of-Flight(ToF) 카메라 등을 통해 대상의 입체적인 정보를 얻어 가상현실, 증강현실, 로봇 비전 등에 응용됩니다.

이러한 광학 이미징 기술은 여러 산업 분야에서 폭넓게 활용되고 있습니다. 의료 및 생명 과학 분야에서는 질병 진단, 수술 가이드, 세포 및 조직 연구, 신약 개발 등에 필수적입니다. 산업 및 제조 분야에서는 제품의 품질 검사, 불량품 감지, 로봇 비전 시스템을 통한 자동화 공정, 정밀 측정 등에 활용되어 생산 효율성과 정확도를 높입니다. 보안 및 감시 분야에서는 CCTV, 안면 인식, 지문 인식 시스템을 통해 안전을 강화하고, 자동차 분야에서는 자율주행차의 핵심 센서(카메라, 라이다) 및 운전자 보조 시스템에 적용됩니다. 농업 분야에서는 작물 생육 모니터링, 병충해 감지, 스마트 팜 구축에 기여하며, 환경 분야에서는 대기 및 수질 오염 모니터링, 산림 관리, 기후 변화 연구에 중요한 데이터를 제공합니다. 또한 국방 및 우주 분야의 정찰, 미사일 유도, 위성 관측과 스마트폰 카메라, AR/VR 기기 등 소비자 전자제품에도 광범위하게 적용되고 있습니다.

광학 이미징의 발전을 뒷받침하는 관련 기술들은 매우 다양합니다. 고성능 렌즈, 필터, 미러, 프리즘, 광섬유 등 정밀한 광학 부품 기술은 이미지 품질을 결정하는 핵심 요소입니다. CCD(Charge-Coupled Device) 및 CMOS(Complementary Metal-Oxide-Semiconductor) 이미지 센서, InGaAs(Indium Gallium Arsenide) 센서와 같은 고감도 센서 기술은 다양한 파장대의 빛을 효율적으로 감지합니다. LED, 레이저, 할로겐 램프 등 안정적이고 효율적인 광원 기술은 이미징 환경을 최적화합니다. 또한, 디지털 신호 처리 기술은 이미지 보정, 노이즈 제거, 해상도 향상, 압축 등을 통해 이미지의 활용 가치를 높이며, 인공지능(AI) 및 머신러닝 기술은 이미지 인식, 객체 탐지, 패턴 분석, 진단 보조 등 지능형 이미징 시스템 구현에 필수적입니다. 대용량 이미지 데이터의 효율적인 관리와 분석을 위한 데이터 처리 및 저장 기술, 그리고 이미지 처리 알고리즘 및 사용자 인터페이스 개발을 위한 소프트웨어 기술 또한 중요한 축을 이룹니다.

현재 광학 이미징 시장은 4차 산업혁명 시대의 도래와 함께 급격한 성장을 보이고 있습니다. 인공지능, 사물 인터넷(IoT), 빅데이터 기술의 발전은 광학 이미징의 활용 범위를 넓히는 주요 동력으로 작용하고 있습니다. 특히 자율주행차, 스마트 팩토리, 정밀 의료, 보안 강화에 대한 요구 증가는 시장 성장을 가속화하고 있습니다. 시장의 주요 트렌드는 고해상도, 고속화, 소형화, 저전력화, 그리고 다기능화로 요약될 수 있으며, 이는 더욱 정밀하고 효율적인 이미징 솔루션에 대한 수요를 반영합니다. 글로벌 기업들의 기술 개발 경쟁이 심화되고 있으며, 신흥 시장의 부상 또한 주목할 만합니다. 의료 기기나 자동차 안전과 같은 특정 분야에서는 엄격한 규제 및 표준 준수가 중요하게 요구되며, 정부 및 민간 부문의 활발한 연구 개발(R&D) 투자가 시장의 혁신을 이끌고 있습니다.

미래 광학 이미징 기술은 더욱 진보된 형태로 발전할 것으로 전망됩니다. 초고해상도 및 초고속 이미징 기술의 발전은 기존에는 관찰하기 어려웠던 미세하고 빠른 현상들을 포착할 수 있게 할 것입니다. 다중 스펙트럼 및 하이퍼스펙트럴 이미징은 더욱 보편화되어 물질 분석 및 비파괴 검사의 정확도를 획기적으로 향상시킬 것입니다. 인공지능과의 융합은 더욱 가속화되어 자동 진단, 예측, 최적화 기능을 갖춘 지능형 이미징 시스템의 발전을 이끌 것입니다. 양자 얽힘과 같은 양자 현상을 활용하는 양자 이미징은 저광량 환경에서의 이미징, 해상도 향상 등 기존 광학 이미징의 한계를 돌파할 잠재력을 가지고 있습니다. 또한, 초소형 및 웨어러블 이미징 기술은 스마트폰, 스마트워치 등 개인 기기 및 의료용 기기에 통합되어 일상생활 속에서 더욱 밀접하게 활용될 것입니다. 비침습적이고 비접촉식 기술의 발전은 의료 분야에서 환자의 부담을 줄이고, 산업 분야에서 제품 손상을 최소화하는 데 기여할 것입니다. 마지막으로, 3D 및 홀로그래픽 이미징의 대중화는 가상현실, 증강현실, 원격 수술 등 다양한 응용 분야를 확장하며, 보안 및 감시 분야에서는 예측 및 예방 기능이 강화된 지능형 시스템이 보편화될 것으로 예상됩니다.