❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

철도 차륜 시장 규모 및 점유율 분석: 2031년까지의 성장 동향 및 전망

1. 시장 개요 및 성장 전망

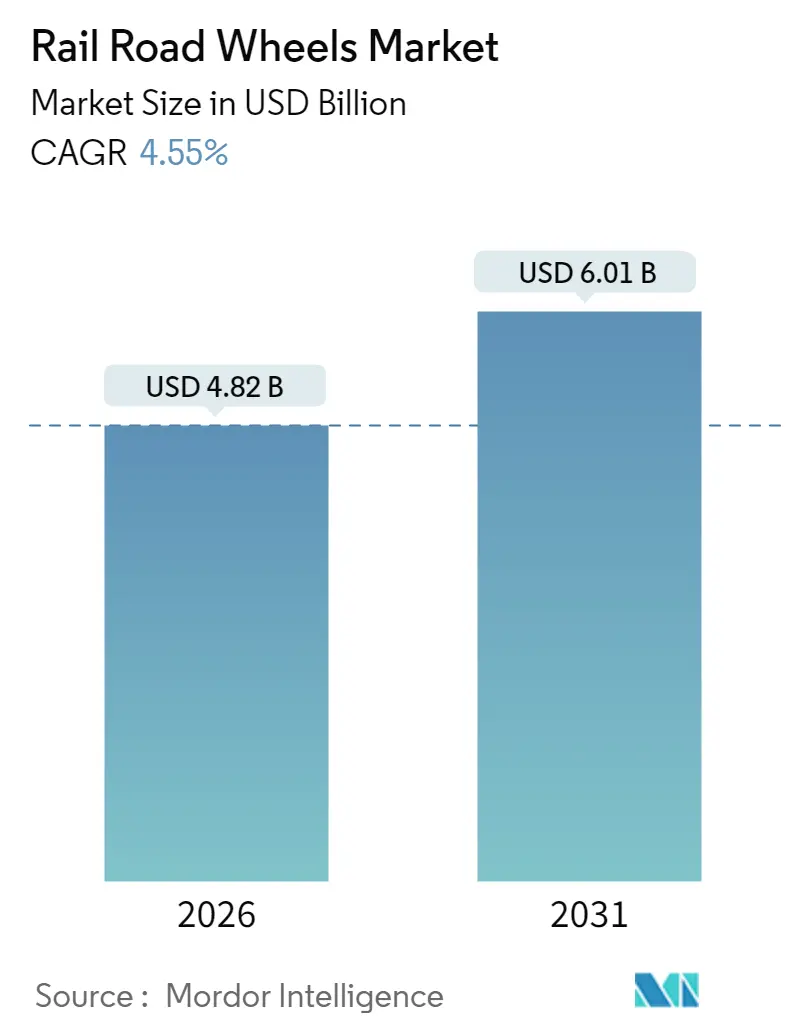

철도 차륜 시장은 2025년 46억 1천만 달러에서 2026년 48억 2천만 달러로 성장했으며, 2031년에는 60억 1천만 달러에 이를 것으로 예측됩니다. 예측 기간(2026-2031년) 동안 연평균 성장률(CAGR)은 4.55%를 기록할 것으로 전망됩니다. 이러한 견조한 성장세는 고속철도, 전용 화물 회랑, 그리고 수명 주기 경제성을 개선하는 디지털 유지보수 플랫폼에 대한 꾸준한 투자에 기인합니다.

2. 시장 분석 및 주요 동향

화물 운송업체들은 더 무거운 차축 하중 의무를 충족하기 위해 차륜 재고를 갱신하고 있으며, 도시 철도 기관들은 혼잡 및 배출가스 목표를 해결하기 위한 지하철 확장 프로젝트에 더 가볍고 조용한 차륜을 요구하고 있습니다. 재료 연구는 복합 및 하이브리드 형태로 전환되고 있지만, 비용 효율성과 글로벌 공급망의 친숙성으로 인해 압연 탄소강은 여전히 확고한 위치를 차지하고 있습니다. OEM(주문자 상표 부착 생산)이 여전히 수요의 대부분을 차지하지만, 운영자들이 가용성과 총 소유 비용을 우선시함에 따라 서비스 지향적인 리스 및 예측 유지보수 계약이 더욱 빠르게 확장되고 있습니다. 무역 조치와 원자재 변동성으로 촉발된 공급망 재편은 탄력적인 차륜 공급망 확보를 위해 지역 단조 투자 및 기술 파트너십을 장려하고 있습니다.

3. 주요 보고서 요약

* 열차 유형별: 2025년 기준 화물 열차가 철도 차륜 시장 점유율의 42.75%를 차지했으며, 지하철 및 모노레일은 2031년까지 4.63%의 CAGR을 기록할 것으로 예상됩니다.

* 차륜 재료별: 2025년 기준 압연 탄소강이 철도 차륜 시장 규모의 55.72%를 차지했으며, 복합 및 하이브리드 재료는 2026년에서 2031년 사이에 4.7%의 CAGR로 성장할 것으로 전망됩니다.

* 제조 공정별: 2025년 기준 단조 차륜이 철도 차륜 시장 점유율의 60.55%를 차지했으며, 2031년까지 4.67%의 CAGR로 성장할 것으로 예상됩니다.

* 최종 용도별: 2025년 기준 OEM 애플리케이션이 철도 차륜 시장 규모의 55.12%를 차지했으며, 애프터마켓은 2031년까지 4.69%의 CAGR로 확장될 것으로 전망됩니다.

* 지역별: 2025년 기준 아시아 태평양 지역이 철도 차륜 시장 점유율의 36.30%로 선두를 달렸으며, 중동 및 아프리카는 2031년까지 가장 빠른 4.72%의 CAGR을 기록할 것으로 예측됩니다.

4. 글로벌 철도 차륜 시장의 성장 동력

* 고속 및 초고속 철도 차륜 수요 급증: 고속철도 프로그램은 지속적인 300km/h 이상의 운행에서 열 응력 균열에 저항하는 더 가볍고 깨끗한 미세 구조의 차륜 설계를 요구하고 있습니다. 중국의 400km/h 대차 이니셔티브는 차륜 질량을 5분의 1로 줄이고 에너지 사용량을 5분의 1 미만으로 절감하며 차륜-레일 마모를 30% 감소시키는 등 상당한 효율성 향상을 보여주었습니다. 유럽의 2050년까지 고속 모달 점유율을 10분의 1 이상으로 세 배 늘리려는 목표 또한 제동열을 더 균일하게 분산시키는 골판형 트레드와 프리미엄 강철로 설계된 차륜에 의존합니다.

* 아시아 및 유럽의 전용 화물 회랑 구축: 혼잡한 해상 병목 현상에서 벗어나 화물 운송을 다각화하려는 움직임이 내륙 철도를 활성화하고 있습니다. 2024년 운행된 19,392개의 중국-유럽 블록 열차는 25톤 이상의 차축 하중을 견딜 수 있는 중장비 차륜에 대한 수요를 강조합니다. 세계은행은 중부 회랑의 화물 운송량이 2030년까지 세 배 증가할 것으로 예측하며, 이는 재성형 전 수백만 킬로미터에 걸쳐 치수 안정성을 유지하는 차륜을 필요로 합니다.

* 서비스형 차륜 리스 및 킬로미터당 지불 모델: 리스 플랫폼은 이제 차륜, 센서 및 유지보수를 구독 패키지로 묶어 운영자의 자본 지출을 운영 지출로 전환하고 있습니다. RFID 태그에서 얻은 분석 데이터는 킬로미터당 마모를 계산하고 필요할 때만 재정비를 시작하여 예비 부품 재고를 5분의 1로 줄입니다. 초기 도입자들은 15년 리스 기간 동안 약 12%의 수명 주기 비용 절감을 보고하고 있습니다.

* OEM의 실시간 차륜 상태 센서 통합: 차륜-레일 접촉점 근처에 내장된 가속도계는 진동 신호를 클라우드 대시보드로 전송하여 유지보수 팀이 2mm 깊이 임계값에 도달하기 전에 초기 평탄부를 감지할 수 있도록 합니다. 지멘스 모빌리티의 Airlink MC-IoT는 5G를 통해 센서 데이터를 백홀하여 고속 라인에 적합한 100ms의 짧은 지연 시간을 지원합니다. 2024년 1,200대의 Amtrak 차량에 대한 개조는 예정되지 않은 차륜 교체 횟수를 4분의 1로 줄여 2년 이내에 투자 회수를 입증했습니다.

5. 시장 제약 요인

* 야금 코크스 및 합금 스크랩 가격 변동성: 2024년 호주 공급 차질과 에너지 가격 급등이 겹치면서 야금 코크스 현물 가격이 상승했습니다. 철강 제조업체들은 주조 코크스 배급을 통해 소규모 단조 공장의 차륜 주문을 지연시키고 납기를 16주로 늘렸습니다.

* 수입 차륜에 대한 반덤핑 관세: 미국이 12~16.5인치 직경의 중국산 차륜에 대한 관세를 계속 부과하면서 구매자들은 여전히 생산 능력을 확장하고 있는 멕시코 및 국내 공장으로 눈을 돌리고 있습니다. 인도의 Titagarh-Ramakrishna 컨소시엄은 ‘Make-in-India’ 규정에 따라 지하철 계약에서 금지된 중국산 수입품을 상쇄하기 위해 타밀나두에 연간 220,000개의 단조 차륜을 생산하는 데 180억 INR을 투자하고 있습니다.

* 취약한 글로벌 공급망: 전 세계적으로 공급망의 취약성은 특히 아시아 태평양 지역에서 중요한 병목 현상을 야기하며 시장 성장에 제약으로 작용합니다.

* 인증 지연: 신소재 및 기술에 대한 엄격한 인증 절차는 특히 북미와 EU 지역에서 규제 복잡성으로 인해 상업적 출시를 늦추는 요인이 됩니다.

6. 세그먼트별 분석

* 열차 유형별: 화물 운송은 2025년 철도 차륜 시장 점유율의 42.75%를 차지하며, 대륙 횡단 운송 중 25톤 차축 하중을 견딜 수 있는 견고한 차륜에 대한 요구 사항을 반영합니다. 지하철 및 모노레일 차륜은 인도, 인도네시아, 이집트의 광범위한 도시 교통 파이프라인 덕분에 4.63%의 CAGR로 성장하고 있습니다.

* 차륜 재료별: 압연 탄소강은 입증된 신뢰성과 낮은 초기 비용으로 2025년 철도 차륜 시장 규모의 55.72%를 유지했습니다. 그러나 복합 및 하이브리드 솔루션은 지하철 및 고속 라인에서 경량화 요구가 커짐에 따라 4.7%의 CAGR을 기록하고 있습니다.

* 제조 공정별: 단조 차륜은 2025년 철도 차륜 시장 점유율의 60.55%를 차지했으며, 고속 및 중량 화물 서비스가 우수한 기계적 특성을 요구함에 따라 2031년까지 4.67%의 CAGR을 기록할 것으로 예상됩니다. 압연 차륜은 비용에 민감한 화물 및 기관차 시장에 여전히 사용되며, 주조 차륜은 저속 광산 작업에서 복잡한 형상을 지원합니다.

* 최종 용도별: OEM 계약은 새로운 회랑 건설을 위한 차량 제작이 증가함에 따라 2025년 철도 차륜 시장 규모의 55.12%를 차지했습니다. 그러나 전 세계 차량의 절반이 2026-2031년 동안 첫 번째 대규모 정비 주기를 맞이할 예정이므로 애프터마켓 수요는 4.69%의 CAGR로 가속화되고 있습니다.

7. 지역별 분석

* 아시아 태평양: 2025년 철도 차륜 시장 점유율의 36.30%를 차지하며 시장을 지배했습니다. 이는 중국의 155,000km에 달하는 철도망과 인도의 기관차 업그레이드 프로그램에 힘입은 바 큽니다. 인도의 단조 차륜 공장은 자급자족을 목표로 하며, 수입 의존도를 낮추고 아세안(ASEAN) 이웃 국가로의 수출 잠재력을 제공합니다.

* 중동 및 아프리카: 4.72%의 CAGR로 가장 빠르게 성장하는 지역입니다. 사우디아라비아의 450억 달러 규모 철도 계획은 230km/h 사막 운행에 적합하고 모래 유입에 강한 내마모성 합금을 요구하는 차륜을 필요로 합니다. 이집트의 현대화 프로젝트와 남아프리카의 화물 슬롯 개방 또한 이 지역의 성장을 견인하고 있습니다.

* 유럽: 성숙했지만 꾸준히 확장되는 시장을 유지하고 있습니다. 알스톰(Alstom)의 프랑스 생산 능력 확대 및 차륜 조립 라인 디지털화 투자는 지속적인 투자를 보여줍니다. 제안된 범유럽 고속철도망은 저소음 매트와 복합 댐퍼를 지정할 것입니다.

8. 경쟁 환경 및 주요 기업

철도 차륜 시장은 중간 정도의 통합을 보입니다. Amsted Rail은 제강 공장에서 서비스 센터에 이르는 수직 통합을 통해 글로벌 OEM 및 애프터마켓 주문을 확보하고 있습니다. ArcelorMittal은 자체 원자재 채굴과 첨단 야금 R&D를 결합하여 차별화된 베이나이트(bainitic) 등급 제품을 제공합니다. CRRC의 규모 우위는 차축 및 베어링과 번들로 제공되는 완전한 차륜 세트에 대한 공격적인 가격 책정을 가능하게 하여 신흥 시장의 소규모 업체들을 압도하고 있습니다.

기술은 새로운 경쟁의 장입니다. L.B. Foster의 Mk-IV 차륜 충격 하중 감지기(Wheel Impact Load Detector)는 초음파 허브와 클라우드 분석을 결합하여 Union Pacific 라인에서 계약을 따냈습니다. 지멘스 모빌리티(Siemens Mobility)는 5G 엣지 노드를 통합하여 차륜 데이터를 Railigent 대시보드로 스트리밍하고, 이를 통해 차량 전체의 분석을 가능하게 합니다. 복합 차륜 스타트업들은 인증 문제에 직면하고 있지만, 잠재적인 두 자릿수 중량 절감 효과로 운영자들을 유인하고 있습니다. 전반적으로 경쟁 우위는 제조 우수성, 디지털 역량 및 지정학적 민첩성의 조합에 달려 있습니다.

9. 최근 산업 동향

* 2025년 6월: 인도 철도청은 Ramakrishna Forgings 및 Titagarh Rail Systems와 협력하여 2026년부터 연간 80,000개의 단조 차륜을 생산하는 타밀나두 단조 차륜 공장을 건설하기로 했습니다.

* 2025년 2월: 알스톰은 도이치반(Deutsche Bahn)과 2032년까지 1,890개의 디지털 연동 장치를 공급하는 6억 유로 규모의 기본 계약을 체결했습니다.

* 2024년 9월: CRRC는 InnoTrans 2024에서 CINOVA H2 수소 열차와 자율주행 고속철도 2.0 시스템을 공개했습니다.

이 보고서는 글로벌 철도 차륜 시장에 대한 심층적인 분석을 제공합니다. 연구는 시장의 정의, 범위, 방법론을 포함하며, 시장 개요, 동인, 제약, 가치 사슬, 규제 환경, 기술 전망, 그리고 Porter의 5가지 경쟁 요인 분석을 상세히 다룹니다.

시장은 열차 유형(지하철 및 모노레일, 교외 열차, 장거리 여객 열차, 화물 열차), 차륜 재료(압연 탄소강, 합금강, 복합/하이브리드), 제조 공정(압연, 단조, 주조), 최종 용도(OEM, 애프터마켓) 및 지역(북미, 남미, 유럽, 아시아-태평양, 중동 및 아프리카)별로 세분화되어 분석됩니다. 각 지역 내 주요 국가별 세부 시장 규모 및 성장 예측도 제공됩니다.

시장 성장을 견인하는 주요 동인으로는 고속 및 초고속 철도 차륜에 대한 수요 급증, 아시아 및 유럽 지역의 전용 화물 회랑 건설 확대, ‘서비스형 차륜(Wheel-as-a-Service)’ 리스 및 킬로미터당 지불 모델의 도입, 국내 단조 및 열처리 역량 강화를 위한 정부 인센티브, 실시간 차륜 상태 센서의 OEM 통합, 그리고 검증된 저탄소 및 재활용 재료 함유 차륜 강철로의 전환 등이 있습니다.

반면, 시장의 성장을 저해하는 요인으로는 야금 코크스 및 합금 스크랩 가격의 변동성, 수입 차륜에 대한 반덤핑 관세 부과, 1,000mm 이상 단조 블랭크의 취약한 글로벌 공급망, 그리고 복합/하이브리드 차륜 설계의 인증 지연 등이 지적됩니다.

보고서의 핵심 예측에 따르면, 글로벌 철도 차륜 시장은 2031년까지 60억 1천만 달러 규모에 도달할 것으로 예상되며, 연평균 4.55%의 성장률을 기록할 것입니다. 특히, 높은 차축 하중 요구사항으로 인해 화물 운송 부문이 2026년까지 42.75%의 시장 점유율로 차륜 수요를 가장 많이 창출할 것으로 전망됩니다. 고속 노선에서는 200km/h 이상의 속도에서 안전에 필수적인 우수한 피로 저항성과 치수 안정성을 제공하는 단조 차륜이 선호됩니다. ‘서비스형 차륜’ 모델은 예측 분석 및 유지보수를 통합하여 소유 대비 약 12%의 수명 주기 비용 절감 효과를 제공하는 것으로 분석됩니다. 지역별로는 중동 및 아프리카가 대규모 회랑 투자에 힘입어 2031년까지 4.72%의 가장 빠른 연평균 성장률을 보일 것으로 예측됩니다.

경쟁 환경 분석은 시장 집중도, 주요 기업들의 전략적 움직임, 시장 점유율 분석을 포함합니다. Amsted Rail, ArcelorMittal, Bharat Forge, Alstom, Lucchini RS, Nippon Steel & Sumitomo Metal, EVRAZ NTMK, Wabtec Corp. 등 주요 기업들에 대한 상세한 프로필이 제공되며, 이는 글로벌 및 시장 수준 개요, 핵심 사업 부문, 재무 정보(가능한 경우), 전략적 정보, 시장 순위/점유율, 제품 및 서비스, SWOT 분석, 그리고 최근 개발 사항을 포함합니다.

마지막으로, 보고서는 시장 기회와 미래 전망, 특히 미개척 시장 및 충족되지 않은 수요에 대한 평가를 통해 향후 시장의 방향성을 제시합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 고속 및 초고속 철도 바퀴에 대한 수요 급증

- 4.2.2 아시아 및 유럽의 전용 화물 회랑 구축

- 4.2.3 서비스형 바퀴 리스 및 킬로미터당 지불 모델

- 4.2.4 국내 단조 및 열처리 역량에 대한 정부 인센티브

- 4.2.5 실시간 바퀴 상태 센서의 OEM 통합

- 4.2.6 검증된 저탄소, 재활용 함유 바퀴 강철로의 전환

- 4.3 시장 제약

- 4.3.1 야금 코크스 및 합금 스크랩 가격 변동성

- 4.3.2 수입 바퀴에 대한 반덤핑 관세

- 4.3.3 1,000mm 이상 단조 블랭크의 취약한 글로벌 공급망

- 4.3.4 복합/하이브리드 바퀴 설계의 인증 지연

- 4.4 가치/공급망 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인

- 4.7.1 신규 진입자의 위협

- 4.7.2 구매자의 교섭력

- 4.7.3 공급자의 교섭력

- 4.7.4 대체 제품의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치(USD) 및 물량(단위))

- 5.1 열차 유형별

- 5.1.1 지하철 & 모노레일

- 5.1.2 교외선

- 5.1.3 장거리 여객

- 5.1.4 화물

- 5.2 바퀴 재료별

- 5.2.1 압연 탄소강

- 5.2.2 합금강

- 5.2.3 복합 / 하이브리드

- 5.3 제조 공정별

- 5.3.1 압연

- 5.3.2 단조

- 5.3.3 주조

- 5.4 최종 용도별

- 5.4.1 OEM

- 5.4.2 애프터마켓

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 북미 기타 지역

- 5.5.2 남미

- 5.5.2.1 브라질

- 5.5.2.2 아르헨티나

- 5.5.2.3 남미 기타 지역

- 5.5.3 유럽

- 5.5.3.1 독일

- 5.5.3.2 영국

- 5.5.3.3 프랑스

- 5.5.3.4 이탈리아

- 5.5.3.5 스페인

- 5.5.3.6 러시아

- 5.5.3.7 유럽 기타 지역

- 5.5.4 아시아 태평양

- 5.5.4.1 중국

- 5.5.4.2 인도

- 5.5.4.3 일본

- 5.5.4.4 대한민국

- 5.5.4.5 호주

- 5.5.4.6 아시아 태평양 기타 지역

- 5.5.5 중동 및 아프리카

- 5.5.5.1 아랍에미리트

- 5.5.5.2 사우디아라비아

- 5.5.5.3 튀르키예

- 5.5.5.4 이집트

- 5.5.5.5 남아프리카 공화국

- 5.5.5.6 중동 및 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 수준 개요, 시장 수준 개요, 핵심 부문, 가용 재무 정보, 전략 정보, 주요 기업 시장 순위/점유율, 제품 및 서비스, SWOT 분석, 최근 개발 포함)

- 6.4.1 Amsted Rail

- 6.4.2 ArcelorMittal

- 6.4.3 Bharat Forge

- 6.4.4 Alstom

- 6.4.5 Bonatrans Group

- 6.4.6 CAF USA

- 6.4.7 Comsteel

- 6.4.8 CRRC Sifang

- 6.4.9 Kolowag

- 6.4.10 Lucchini RS

- 6.4.11 Maanshan Iron & Steel

- 6.4.12 Nippon Steel & Sumitomo Metal

- 6.4.13 EVRAZ NTMK

- 6.4.14 Vyksa Steel Works

- 6.4.15 Texmaco Rail

- 6.4.16 Ramkrishna Forgings

- 6.4.17 Wabtec Corp.

- 6.4.18 GHH-Valdunes

- 6.4.19 Sumitomo Metal Industries

7. 시장 기회 & 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

철도 바퀴는 열차를 레일 위에서 지지하고 구동력을 전달하며 제동력을 발생시키는 핵심 부품으로서, 열차의 안전성, 승차감, 에너지 효율성에 직접적인 영향을 미치는 고도의 기술 집약적 제품입니다. 주로 강철로 제작되며, 레일과의 접촉면인 답면과 탈선을 방지하는 플랜지로 구성되어 열차가 안정적으로 주행하도록 안내하는 역할을 수행합니다.

철도 바퀴의 종류는 재료, 구조, 용도에 따라 다양하게 분류됩니다. 재료별로는 고강도와 내마모성이 우수한 단조강 바퀴가 가장 보편적으로 사용되며, 특정 용도나 복잡한 형상 제작에 용이한 주강 바퀴도 존재합니다. 최근에는 경량화 및 소음 저감을 위한 복합재 바퀴에 대한 연구도 활발히 진행되고 있습니다. 구조별로는 답면과 림이 하나로 된 일체형 바퀴가 대부분의 고속 및 일반 철도 차량에 적용되며, 과거에는 림에 별도의 타이어를 끼운 타이어형 바퀴도 사용되었습니다. 주행 소음을 줄이기 위해 댐퍼나 흡음재를 적용한 소음 저감 바퀴도 개발되어 적용되고 있습니다. 용도별로는 기관차 등 구동력을 전달하는 동력차 바퀴, 동력 없이 지지 역할만 하는 객화차 바퀴, 고속 주행에 적합하도록 특수 설계된 고속철도 바퀴, 그리고 저속 및 잦은 가감속에 최적화된 도시철도 바퀴 등으로 구분됩니다.

철도 바퀴의 주요 용도는 열차의 중량을 지지하고 레일 위에서 안정적으로 주행하도록 안내하는 것입니다. 동력차의 경우 모터의 회전력을 레일에 전달하여 열차를 움직이게 하며, 제동 시에는 마찰력을 발생시켜 열차를 안전하게 정지시킵니다. 또한, 바퀴의 플랜지는 열차가 레일 밖으로 이탈하는 것을 방지하여 탈선 사고를 예방하는 중요한 기능을 담당합니다. 바퀴의 형상, 재료, 그리고 유지보수 상태는 열차의 승차감과 주행 중 발생하는 소음에 큰 영향을 미치므로, 이 모든 요소들이 최적의 상태로 관리되어야 합니다.

철도 바퀴와 관련된 기술은 매우 광범위합니다. 고강도, 고내마모성 특수 합금강 개발을 포함하는 재료 기술은 바퀴의 수명과 성능을 결정하는 핵심 요소입니다. 유한요소해석(FEA) 등을 활용한 최적 형상 설계, 응력 분포 분석, 피로 수명 예측 등은 설계 및 해석 기술의 영역입니다. 정밀 단조, 열처리, CNC 가공, 표면 처리 등은 고품질 바퀴를 생산하기 위한 필수적인 제조 기술입니다. 또한, 초음파 탐상, 와전류 탐상, 육안 검사 등을 통한 결함 검출, 마모 및 형상 측정 등은 바퀴의 안전성을 확보하기 위한 검사 및 진단 기술에 해당합니다. 댐퍼 적용, 흡음재 사용, 최적 프로파일 설계 등을 통해 주행 소음과 진동을 줄이는 소음 및 진동 저감 기술도 중요하게 다루어집니다. 레일-바퀴 접촉면의 마찰 및 마모를 줄이는 윤활 기술과 바퀴와 차축을 결합하여 동적 안정성을 확보하는 휠셋 기술 또한 철도 바퀴의 성능과 안전에 직결되는 핵심 기술들입니다.

철도 바퀴 시장은 높은 기술 진입 장벽과 안전성 및 신뢰성에 대한 엄격한 요구사항으로 인해 소수의 전문 기업들이 주도하는 특성을 보입니다. 독일의 보스롤(Vossloh), 프랑스의 발루렉(Vallourec), 일본의 신닛테츠 스미토모 금속(Nippon Steel Sumitomo Metal) 등 글로벌 기업들이 시장을 선도하고 있으며, 국내에서는 현대로템 등이 관련 기술을 보유하고 있습니다. 철도 차량의 수명 주기와 연계된 장기적인 공급 계약이 많으며, 정부 및 공공기관의 철도 인프라 투자가 시장 성장에 큰 영향을 미칩니다. 바퀴는 소모품이므로 교체 및 재가공 수요가 꾸준히 발생하여 유지보수 시장의 중요성도 매우 큽니다. 최근에는 고속철도 및 도시철도 확대로 인한 수요 증가와 함께 경량화, 소음 저감, 에너지 효율성 향상에 대한 요구가 증대되고 있으며, 센서를 통한 실시간 상태 모니터링 등 스마트 유지보수 시스템 도입이 활발히 논의되고 있습니다.

미래 철도 바퀴는 친환경 및 지속 가능성, 스마트 철도 시스템과의 연계, 신소재 및 신기술 적용 방향으로 발전할 것으로 전망됩니다. 에너지 효율 향상을 위한 경량화된 바퀴 개발과 소음 및 진동 저감 기술 고도화를 통해 환경 영향을 최소화하려는 노력이 지속될 것입니다. 또한, 재활용 가능한 재료 및 제조 공정에 대한 연구도 활발히 이루어질 것입니다. IoT 센서를 바퀴에 내장하여 실시간 마모, 온도, 진동 상태를 모니터링하고, 빅데이터 및 인공지능(AI) 기반의 예측 유지보수 시스템을 구축하여 효율적인 관리가 가능해질 것입니다. 자율주행 열차 시대를 대비하여 바퀴-레일 상호작용을 최적화하는 기술도 중요해질 것입니다. 복합재료, 세라믹 코팅 등 신소재를 활용한 성능 향상과 3D 프린팅 등 첨단 제조 기술 도입을 통한 맞춤형 바퀴 생산도 기대됩니다. 개발도상국의 철도 인프라 확충과 선진국의 노후 차량 교체 수요가 지속될 것으로 예상됨에 따라 글로벌 시장 또한 꾸준히 성장할 것으로 전망됩니다.