❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

해양 시추 계약 시장 규모 및 점유율 분석 – 성장 동향 및 예측 (2025-2030)

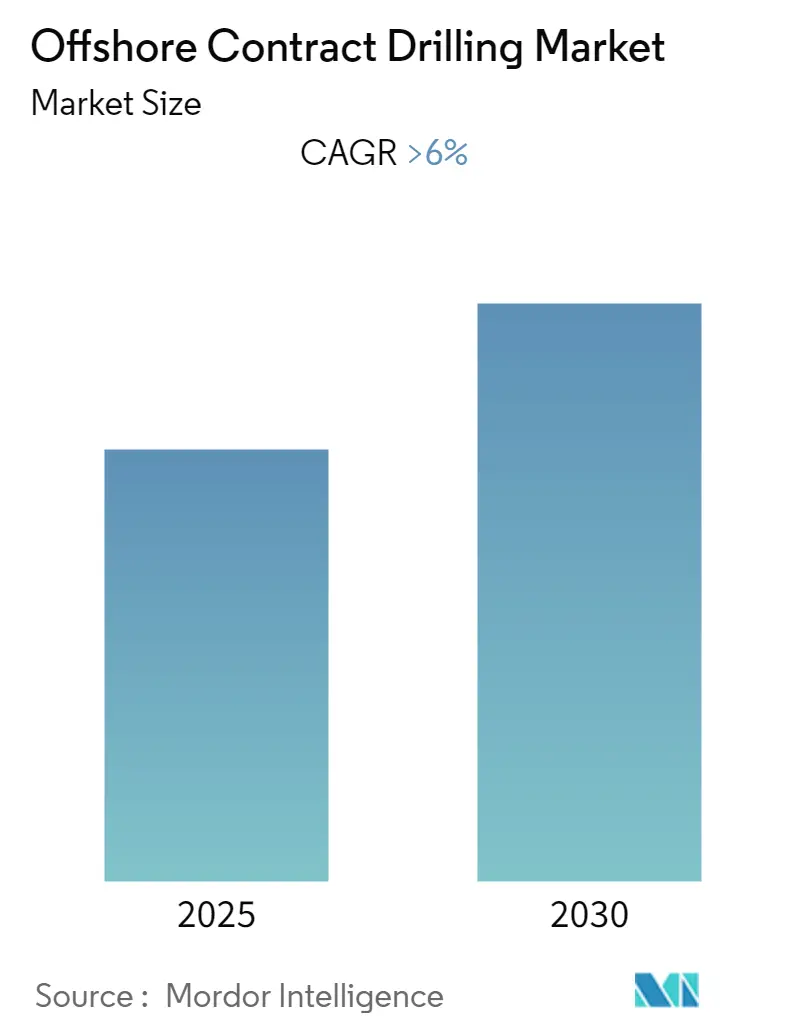

Mordor Intelligence의 보고서에 따르면, 글로벌 해양 시추 계약 시장은 2025년부터 2030년까지의 예측 기간 동안 연평균 6% 이상의 견고한 성장률(CAGR)을 기록하며 성장할 것으로 전망됩니다. 본 시장은 유형(잭업 리그, 반잠수식 리그, 드릴십 및 기타 유형), 수심(천해, 심해 및 초심해) 및 지역(북미, 유럽, 아시아 태평양, 남미, 중동 및 아프리카)별로 세분화되어 분석됩니다.

1. 시장 현황 및 전망

* 연구 기간: 2020년 – 2030년

* 예측 데이터 기간: 2025년 – 2030년

* 과거 데이터 기간: 2020년 – 2023년

* 성장률: 6.00% 이상의 연평균 성장률(CAGR)

* 가장 빠르게 성장하는 시장: 남미

* 가장 큰 시장: 유럽

* 시장 집중도: 높음

* 주요 기업: Transocean Ltd, Seadrill Ltd, Diamond Offshore Drilling Inc., China Oilfield Services Limited, Saipem SpA (순서 무관)

2. 주요 시장 동인 및 트렌드

해양 시추 계약 시장은 여러 핵심 동인에 의해 성장하고 있으며, 특히 심해 및 초심해 유전 개발과 유럽 시장의 활발한 활동이 두드러집니다.

2.1. 심해 및 초심해 유전 개발 확대

심해 및 초심해 부문은 브라질, 나이지리아 등에서 예정된 탐사 및 생산(E&P) 프로젝트에 힘입어 2019년부터 높은 성장률을 보였습니다. 기술 발전과 해양 석유 및 가스 프로젝트의 경제성 증가는 가봉, 세네갈, 가이아나, 트리니다드 토바고, 이집트, 멕시코만 등 여러 신흥 시장에서 해양 매장량, 특히 심해 및 초심해 매장량 개발을 적극적으로 촉진하고 있습니다. 이는 가까운 미래에 운영 기업들에게 상당한 기회를 제공할 것으로 예상됩니다.

심해 프로젝트 관련 투자는 일반적으로 개발 비용이 더 많이 들고, 완전 생산에 도달하는 데 시간이 오래 걸리며, 원격지에 위치하여 추가 인프라 투자가 필요하기 때문에 2025년 이전까지는 제한적일 수 있습니다. 그러나 현재 개발 중인 대부분의 프로젝트는 계속 운영될 것으로 보입니다. 높은 고정 비용과 프로젝트 구상부터 첫 생산까지 긴 리드 타임에도 불구하고, 해양 심해 유전 프로젝트는 저수지 수명 주기 동안 상대적으로 낮은 배럴당 운영 비용으로 대규모 생산량을 제공할 수 있다는 장점이 있습니다.

심해 또는 초심해 생산의 대부분은 브라질, 미국, 앙골라, 노르웨이 4개국에서 이루어집니다. 특히 브라질은 심해 및 초심해 프로젝트 개발의 세계적인 선두 주자입니다. 2018년 브라질과 미국은 전 세계 초심해 생산량의 90% 이상을 차지했습니다. 심해 개발에 가장 경험이 많은 국제 석유 회사(IOC)와 가장 큰 심해 매장량의 존재는 미국과 브라질을 업스트림 심해 투자에 가장 매력적인 국가로 만듭니다. 이들 지역의 심해 및 초심해 자원으로부터 원유 생산의 긍정적인 성장 추세는 예측 기간 동안 해양 시추 계약 시장의 수요를 견인할 것으로 예상됩니다.

2.2. 유럽 시장의 지배력

유럽은 해양 시추 계약 시장을 지배할 것으로 예상되며, 예측 기간 동안 상당한 속도로 성장할 것으로 보입니다. 석유 및 가스 발견 증가와 전 세계적인 산업 자유화는 유럽 내 투자 기회를 창출하여 유럽을 해양 시추 계약 시장의 최대 시장으로 만들고 있습니다.

* 러시아: 2018년 기준 러시아는 1,062억 배럴의 확인 매장량을 보유하고 있었으며, 일일 석유 생산량은 약 1,140만 배럴, 연간 수출액은 약 1,292억 달러에 달했습니다. 2019년 기준 이미 9,500개 이상의 유정이 시추되었습니다.

* 영국 대륙붕(UKCS): 2018년에 총 102개의 유정(개발 85개, 탐사 8개, 평가 9개)이 시추되었습니다. 최근의 세금 감면 조치로 인해 앞서 언급된 발견 지역에서의 생산 활동이 예측 기간 동안 시작될 것으로 예상됩니다.

* 노르웨이: 노르웨이 의회는 북해, 노르웨이해, 바렌츠해 남부(남동부 포함) 대부분을 석유 활동에 개방했습니다. 노르웨이 석유 관리국은 대륙붕에 남아있는 전체 자원의 약 47%가 아직 발견되지 않았다고 추정합니다. 노르웨이 대륙붕에서는 2007년부터 2017년 사이에 약 380개의 탐사 유정이 완료되었으며, 이 중 50% 이상이 발견으로 이어져 국제 표준에 비해 높은 탐사 성공률을 보였습니다.

따라서 이 지역의 해양 석유 및 가스 활동 증가는 예측 기간 동안 유럽 지역의 해양 시추 계약 시장 수요를 증가시킬 것으로 예상됩니다.

3. 경쟁 환경

글로벌 해양 시추 계약 시장은 업계에 소수의 기업이 운영되고 있어 부분적으로 통합되어 있습니다. 주요 기업으로는 Transocean Ltd, Seadrill Ltd, Diamond Offshore Drilling Inc., China Oilfield Services Limited, Saipem SpA 등이 있습니다. 이들 기업은 시장 점유율을 확보하고 경쟁 우위를 유지하기 위해 기술 혁신, 효율성 향상 및 전략적 파트너십에 주력하고 있습니다.

이 보고서는 글로벌 해양 시추 계약 시장에 대한 포괄적인 분석을 제공합니다. 연구 범위, 시장 정의 및 주요 가정을 포함하여 시장의 전반적인 이해를 돕는 서론으로 시작합니다.

보고서의 핵심은 시장 개요 섹션으로, 2025년까지의 시장 규모 및 수요 예측을 USD 억 단위로 제시합니다. 특히, 2025년부터 2030년까지 예측 기간 동안 연평균 6% 이상의 견고한 성장률을 기록할 것으로 전망됩니다. 이 섹션에서는 주요 상류 프로젝트, 최근 동향 및 개발, 정부 정책 및 규제, 그리고 시장 동인 및 제약 요인을 포함한 시장 역학을 심층적으로 다룹니다. 또한, 공급망 분석과 포터의 5가지 경쟁 요인 분석(공급업체 및 소비자의 교섭력, 신규 진입자의 위협, 대체재의 위협, 경쟁 강도)을 통해 시장의 구조적 특성을 파악합니다.

시장 세분화는 세 가지 주요 기준에 따라 이루어집니다. 첫째, 유형별로는 잭업(Jackups), 반잠수식(Semisubmersibles), 드릴십(Drill Ships) 및 기타 유형으로 분류됩니다. 둘째, 수심별로는 천해(Shallow Water)와 심해 및 초심해(Deep and Ultra-deepwater)로 구분됩니다. 셋째, 지리적 세분화는 북미, 유럽, 아시아 태평양, 남미, 중동 및 아프리카 등 주요 지역을 포함합니다.

경쟁 환경 분석에서는 시장을 선도하는 주요 기업들의 합병 및 인수, 합작 투자, 협력 및 계약 활동을 상세히 다룹니다. Transocean LTD, Seadrill Ltd, Diamond Offshore Drilling Inc, China Oilfield Services Limited, Saipem SpA 등 주요 기업들의 프로필과 이들이 채택한 전략을 분석하여 시장 내 경쟁 구도를 명확히 제시합니다.

보고서의 주요 결과에 따르면, 2025년에는 유럽이 해양 시추 계약 시장에서 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 반면, 남미는 2025년부터 2030년까지 예측 기간 동안 가장 높은 연평균 성장률을 보이며 빠르게 성장할 지역으로 지목됩니다.

본 보고서는 2020년부터 2024년까지의 과거 시장 규모 데이터와 2025년부터 2030년까지의 예측 시장 규모를 제공하여 시장의 현재 상태와 미래 전망에 대한 깊이 있는 통찰력을 제공합니다. 마지막으로, 시장 기회와 미래 동향을 제시하여 이해관계자들이 전략적 의사결정을 내리는 데 필요한 정보를 제공합니다.

1. 서론

- 1.1 연구 범위

- 1.2 시장 정의

- 1.3 연구 가정

2. 요약

3. 연구 방법론

4. 시장 개요

- 4.1 서론

- 4.2 2025년까지 시장 규모 및 수요 예측 (USD 10억 단위)

- 4.3 주요 예정된 업스트림 프로젝트

- 4.4 최근 동향 및 발전

- 4.5 정부 정책 및 규제

- 4.6 시장 역학

- 4.6.1 동인

- 4.6.2 제약

- 4.7 공급망 분석

- 4.8 포터의 5가지 경쟁 요인 분석

- 4.8.1 공급업체의 교섭력

- 4.8.2 소비자의 교섭력

- 4.8.3 신규 진입자의 위협

- 4.8.4 대체 제품 및 서비스의 위협

- 4.8.5 경쟁 강도

5. 시장 세분화

- 5.1 유형

- 5.1.1 잭업 리그

- 5.1.2 반잠수식 시추선

- 5.1.3 시추선

- 5.1.4 기타 유형

- 5.2 수심

- 5.2.1 얕은 수심

- 5.2.2 심해 및 초심해

- 5.3 지역

- 5.3.1 북미

- 5.3.2 유럽

- 5.3.3 아시아-태평양

- 5.3.4 남미

- 5.3.5 중동 및 아프리카

6. 경쟁 환경

- 6.1 인수 합병, 합작 투자, 협력 및 계약

- 6.2 주요 기업들이 채택한 전략

- 6.3 기업 프로필

- 6.3.1 Transocean LTD

- 6.3.2 Seadrill Ltd

- 6.3.3 ENSCO PLC

- 6.3.4 Noble Drilling PLC

- 6.3.5 Diamond Offshore Drilling Inc

- 6.3.6 China Oilfield Services Limited

- 6.3.7 Rowan Companies PLC

- 6.3.8 Maersk Group

- 6.3.9 Ocean Rig UDW Inc

- 6.3.10 Saipem SpA

- *목록은 전체가 아님

7. 시장 기회 및 미래 동향

해상 계약 시추는 해저에 매장된 석유 및 천연가스를 탐사하고 개발하기 위해 전문 시추 회사가 선주 또는 운영 회사와 계약을 맺고 시추 장비와 인력을 제공하여 시추 작업을 수행하는 일련의 과정을 의미합니다. 이는 고도의 기술과 막대한 자본이 요구되는 해양 자원 개발의 핵심 단계로서, 육상 자원의 고갈과 에너지 수요 증가에 따라 그 중요성이 더욱 부각되고 있습니다.

해상 계약 시추는 다양한 유형으로 분류될 수 있습니다. 먼저 계약 방식에 따라서는 일일 용선 계약(Day Rate Contract), 턴키 계약(Turnkey Contract), 성과 기반 계약(Performance-Based Contract) 등이 있습니다. 일일 용선 계약은 시추 장비와 인력에 대해 일일 요금을 지불하는 가장 일반적인 형태로, 시추 작업의 위험은 주로 운영 회사가 부담합니다. 턴키 계약은 시추 회사가 특정 시추 목표 달성까지의 모든 책임을 지고 고정된 가격을 받는 방식으로, 시추 회사에 더 많은 위험이 따릅니다. 성과 기반 계약은 특정 성과 지표 달성 시 추가 보상을 받는 형태입니다. 시추 장비 유형에 따라서는 수심이 얕은 해역에 적합한 잭업 리그(Jack-up Rig), 안정성이 높아 깊은 수심에서도 사용 가능한 반잠수식 리그(Semi-submersible Rig), 이동성이 뛰어나고 매우 깊은 수심에서도 작업할 수 있는 선박 형태의 드릴십(Drillship) 등이 주로 활용됩니다.

해상 계약 시추의 주요 용도는 크게 네 가지로 나눌 수 있습니다. 첫째, 새로운 유전 및 가스전을 발견하기 위한 탐사 시추(Exploration Drilling)입니다. 둘째, 발견된 유전의 규모, 매장량, 생산성 등을 평가하기 위한 평가 시추(Appraisal Drilling)입니다. 셋째, 상업적 생산을 위해 유전 및 가스전 내에 생산정을 뚫는 개발 시추(Development Drilling)입니다. 넷째, 이미 개발된 유전에서 석유 및 가스를 생산하기 위한 생산 시추(Production Drilling)입니다. 이 외에도 생산이 종료된 유정을 안전하게 폐쇄하는 작업에도 시추 기술이 활용됩니다.

해상 계약 시추에는 다양한 첨단 기술이 필수적으로 요구됩니다. 심해 시추 기술은 고압, 저온, 심해저 지질 조건 등 극한 환경을 극복하기 위한 라이저 시스템, 해저 시추 장비(BOP: Blowout Preventer) 등을 포함합니다. 생산 효율 극대화를 위한 수평 시추 및 다중 가지 시추(Horizontal & Multilateral Drilling) 기술, 실시간 모니터링 및 원격 제어를 통해 생산을 최적화하는 지능형 유정 기술(Smart Well Technology)도 중요합니다. 또한, 해저 지층 구조를 정밀하게 파악하여 시추 성공률을 높이는 3D/4D 지진 탐사(Seismic Survey) 기술, 드릴십 및 반잠수식 리그의 정밀한 위치 유지를 위한 동적 위치 제어 시스템(Dynamic Positioning System, DPS)도 핵심적인 관련 기술입니다. 해양 오염 방지 및 비상 대응 시스템과 같은 환경 안전 기술 역시 매우 중요하게 다루어집니다.

해상 계약 시추 시장은 전 세계적인 에너지 수요 증가, 육상 유전 고갈에 따른 해상 자원 개발의 중요성 증대, 그리고 기술 발전으로 인한 심해 개발 가능성 확대가 주요 동인으로 작용하고 있습니다. Transocean, Valaris, Seadrill, Diamond Offshore 등 글로벌 시추 전문 기업들이 시장을 주도하고 있습니다. 그러나 이 시장은 여러 도전 과제에 직면해 있습니다. 유가 변동성은 투자 위축 및 프로젝트 지연을 야기하며, 해양 환경 보호에 대한 사회적 요구 증대와 규제 강화는 시추 비용 상승으로 이어집니다. 심해 시추는 특히 막대한 초기 투자 비용과 높은 운영 위험을 수반하며, 고도의 전문성을 요구하는 숙련된 인력 확보의 어려움도 존재합니다. 장기적으로는 탈탄소 정책과 재생 에너지 전환 가속화가 화석 연료 수요 감소 압력으로 작용할 수 있습니다.

미래 해상 계약 시추 시장은 기술 혁신과 환경 친화적 방향으로의 전환이 가속화될 것으로 전망됩니다. 인공지능(AI), 빅데이터, 사물 인터넷(IoT)을 활용한 시추 효율성 및 안전성 향상, 그리고 자율 시추 시스템 개발이 활발히 이루어질 것입니다. 북극해 등 미개척 심해 자원 개발을 위한 극한 환경 시추 기술 발전도 지속될 것으로 보입니다. 또한, 탄소 배출 저감 기술, 해양 생태계 보호를 위한 친환경 시추 기술 개발이 가속화될 것이며, 해상 풍력 발전 등 재생 에너지 인프라 구축에 해상 시추 기술 및 장비가 활용될 가능성도 모색되고 있습니다. 유가 변동성 및 환경 규제에 대응하기 위한 기업 간 합병, 인수, 구조조정 등 시장 재편도 지속될 것이며, 시추 작업의 디지털 트윈 구축, 원격 제어 및 모니터링을 통한 운영 최적화 등 디지털 전환이 핵심 경쟁력으로 부상할 것입니다.