❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

철도차량 시장 규모 및 점유율 분석 – 성장 동향 및 예측 (2026-2031)

# 1. 보고서 개요

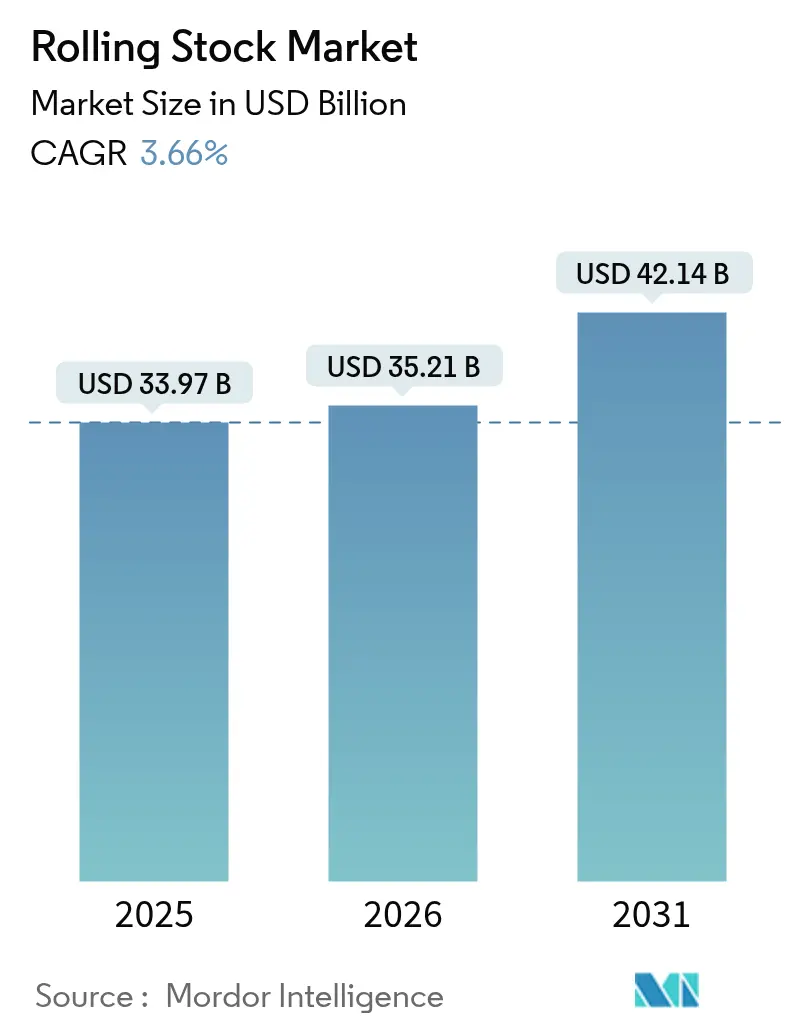

본 보고서는 2020년부터 2031년까지의 철도차량 시장을 분석합니다. 2026년 시장 규모는 352.1억 달러로 평가되었으며, 2031년에는 421.4억 달러에 이를 것으로 예상됩니다. 예측 기간(2026-2031) 동안 연평균 성장률(CAGR)은 3.66%를 기록할 것으로 전망됩니다. 가장 빠르게 성장하는 시장은 중동 및 아프리카 지역이며, 아시아 태평양 지역이 가장 큰 시장 점유율을 차지하고 있습니다. 시장 집중도는 높은 수준이며, 주요 기업들이 시장에서 중요한 역할을 수행하고 있습니다.

# 2. 시장 개요 및 성장 동력

철도차량 시장은 2025년 339.7억 달러에서 2026년 352.1억 달러로 성장했으며, 2031년에는 421.4억 달러에 도달하여 예측 기간(2026-2031) 동안 3.66%의 연평균 성장률을 보일 것으로 예상됩니다. 이러한 성장은 주로 인구 밀도 증가에 따른 도시 철도 및 경전철 주문 증가, 도시 고속 교통 시스템 확장, 탈탄소화 이니셔티브, 그리고 공공 부문의 지속적인 자본 투자에 의해 주도됩니다. 이는 지속 가능하고 효율적인 도시 교통 시스템에 대한 관심이 높아지고 있음을 보여줍니다.

# 3. 주요 보고서 요약

본 보고서의 주요 내용은 다음과 같습니다.

* 유형별 (By Type): 2025년 기준 여객 코치(Passenger Coaches)가 철도차량 시장 점유율의 75.98%를 차지하며 선두를 달렸으며, 도시 철도 및 경전철(Metros and Light Rail)은 2031년까지 연평균 12.42%의 가장 높은 성장률을 기록할 것으로 전망됩니다.

* 추진 유형별 (By Propulsion Type): 전기 시스템(Electric Systems)은 2025년 시장의 62.10%를 점유했으며, 2031년까지 연평균 5.56%로 성장할 것으로 예상됩니다.

* 적용 분야별 (By Application): 여객 철도(Passenger Rail)는 2025년 매출의 63.10%를 차지했으며, 2031년까지 연평균 4.88%로 확장될 것으로 예측됩니다.

* 최종 사용자별 (By End-User): 국영 철도 운영사(National Rail Operators)가 2025년 48.05%의 점유율을 기록했으며, 도시 대중교통 기관(Urban Transit Agencies)은 2031년까지 연평균 7.02%로 가장 높은 성장률을 보였습니다.

* 기술별 (By Technology): 기존 시스템(Conventional Systems)이 2025년 92.88%의 점유율을 유지했지만, 자율 플랫폼(Autonomous Platforms)은 2031년까지 연평균 11.40%의 성장률을 기록할 것으로 예상됩니다.

* 지역별 (By Geography): 아시아 태평양(Asia-Pacific) 지역이 2025년 매출의 53.20%를 차지했으며, 중동 및 아프리카(Middle East & Africa) 지역은 2031년까지 연평균 4.81%로 성장하고 있습니다.

# 4. 글로벌 철도차량 시장 동향 및 통찰

철도차량 시장의 주요 성장 동력과 그 영향은 다음과 같습니다.

* 도시화에 따른 도시 철도 확장 (Urbanization-driven metro expansion): CAGR에 1.2%의 가장 큰 영향을 미치며, 아시아 태평양 및 중동 지역에 집중되어 중기적(2-4년)으로 영향을 줍니다.

* 고속 철도 회랑에 대한 정부 투자 (Government investments in high-speed rail corridors): CAGR에 0.8% 영향을 미치며, 아시아 태평양, 유럽, 북미 지역에서 장기적(4년 이상)으로 중요합니다.

* 탈탄소화 정책 (Decarbonization policies): CAGR에 0.7% 영향을 주며, 유럽, 북미 및 일부 아시아 태평양 시장에서 중기적으로 영향을 미칩니다.

* 인프라 경기 부양책 (Infrastructure stimulus packages): CAGR에 0.5% 영향을 미치며, 선진 시장을 중심으로 전 세계적으로 단기적(2년 이하)으로 영향을 줍니다.

* 수명 주기 서비스 계약 및 중수명 현대화 (Lifecycle service contracts & mid-life modernizations): CAGR에 0.4% 영향을 미치며, 유럽과 북미를 중심으로 전 세계적으로 중기적으로 영향을 줍니다.

* 수소 기관차 무배출 (Hydrogen locomotive zero-emission): CAGR에 0.3% 영향을 미치며, 유럽, 캘리포니아 및 일부 선진 시장에서 장기적으로 중요합니다.

# 5. 주요 성장 동력 상세 분석

5.1. 도시화에 따른 도시 철도 확장

대도시 기관들은 과밀화된 노선을 완화하기 위해 철도차량 조달을 확대하고 있습니다. 일례로, 2024년 개통된 서울 GTX A 노선은 현대 로템의 8량 열차 20편성을 180km/h로 운행합니다. 도시 대중교통 기관은 2024년 수요의 20.11%를 차지하며, 도시들이 무인 네트워크로 전환함에 따라 2030년까지 연평균 7.13%로 가장 빠르게 성장하는 최종 사용자 그룹입니다. 현대 로템과 로스앤젤레스 메트로 간의 6억 6,400만 달러 계약은 글로벌 스포츠 행사가 2028년 올림픽에 맞춰 주문 주기를 어떻게 가속화하는지 보여줍니다. 자동화 등급 4(GoA 4) 시스템은 100초 미만의 배차 간격으로 노선 용량을 30% 증가시키며, 베를린 U-Bahn의 CBTC 업그레이드에서 입증되었습니다. 코펜하겐은 2033년까지 S-bane 네트워크를 무인 운행으로 전환할 계획으로, 자동화 물결이 지역 통근 서비스로 확대되고 있습니다.

5.2. 고속 철도 회랑에 대한 정부 투자

국가 지원 고속 철도 회랑은 차량 사양을 재편하고 있습니다. 이집트의 2,000km 네트워크는 81억 유로 규모의 턴키 계약에 따라 41개의 벨라로(Velaro)와 94개의 데시로(Desiro) 열차 세트를 필요로 할 것입니다. JR 동일본의 E10 신칸센은 2030년 출시 예정으로, 비상 정지 거리를 15% 단축하고 첨단 지진 대응 기능을 도입합니다. 캘리포니아는 220mph(약 354km/h) 속도를 낼 수 있는 지멘스의 아메리칸 파이오니어 220 세트를 선정하여 북미 최초의 벨라로 노보(Velaro Novo) 주문을 기록했습니다. 한국의 KTX-청룡은 2024년 완전 국산화 생산으로 운행을 시작하여 국내 산업 정책을 입증했습니다. 6,420억 달러 규모의 GCC(걸프협력회의) 철도 프로젝트는 중동 지역이 계획 단계에서 실행 단계로 전환됨에 따라 지속적인 조달을 위한 기반을 마련하고 있습니다.

5.3. 탈탄소화 정책으로 인한 전기 기관차 가속화

무배출 의무화는 전기 추진 시스템이 2024년 61.73%의 점유율을 유지하고, 디젤 차량이 퇴역함에 따라 2030년까지 연평균 5.63%로 증가할 것으로 예상됩니다. CPKC 및 CSX와 함께하는 캘리포니아의 수소 기관차 시범 운행은 대체 탈탄소화 경로를 보여주며, CRRC의 칠레 광산 운송용 수소 장치에서도 유사한 움직임이 나타납니다. 바이에른주는 2036년까지 462km의 노선에서 디젤을 제거하고, 틸팅 배터리 열차 세트를 구매하며 3억 6,500만 유로의 지원 인프라에 자금을 지원할 계획입니다. 더블린의 DART+ 배터리-전기 다중 유닛은 가공 전차선 없이 80km를 운행할 수 있어 서비스 범위를 확장합니다. 트랜스페나인 익스프레스(TransPennine Express)에 대한 히타치의 배터리 개조는 배출량과 연료 비용을 30% 절감하여, 완전 전기화 전에 운영자에게 전환 옵션을 제공합니다.

이 보고서는 상품 및 승객 운송에 사용되는 글로벌 철도 차량(Rolling Stock) 시장에 대한 포괄적인 분석을 제공합니다. 2026년 시장 규모는 352.1억 달러에 달했으며, 2031년까지 연평균 3.66%의 성장률을 기록할 것으로 전망됩니다.

시장 동인:

주요 성장 동력으로는 도시화에 따른 지하철 확장, 고속철도 회랑에 대한 정부 투자, 탈탄소화 정책으로 인한 전기 기관차 가속화, 철도 CAPEX를 증대시키는 인프라 경기 부양책, 수명 주기 서비스 계약 및 중수명 현대화, 그리고 수소 기관차 무배출 의무화 등이 있습니다.

시장 제약:

반면, 높은 초기 자본 비용과 긴 조달 주기, 원자재 인플레이션 및 공급망 중단, 국경 간 인증의 규제 불확실성, 대규모 전철화를 위한 전력망 용량 제한 등이 시장 성장을 저해하는 요인으로 작용합니다.

시장 세분화:

시장은 유형별(기관차(디젤, 전기, 하이브리드/수소), 지하철 및 경전철, 객차, 화물 왜건), 추진 유형별(디젤, 전기, 전기-디젤/이중 모드, 수소 연료 전지, 배터리-전기), 적용 분야별(여객 철도, 화물 철도), 최종 사용자별(국영 철도 운영사, 민간 화물 운영사, 도시 교통 기관), 기술별(기존, 자율/운전자 보조), 그리고 지역별(북미, 남미, 유럽, 아시아-태평양, 중동 및 아프리카)로 세분화되어 분석됩니다. 각 세그먼트에 대한 시장 규모 및 예측은 가치(USD) 및 수량(Units) 기준으로 제공됩니다.

주요 시장 통찰력:

* 가장 빠르게 성장하는 부문: 지하철 및 경전철 부문은 연평균 12.42%로 가장 빠르게 성장하고 있습니다.

* 추진 시스템: 전기 추진 시스템은 2025년 매출의 62.10%를 차지했으며, 탈탄소화 정책에 따라 디젤 차량이 단계적으로 폐지되면서 연평균 5.56%로 지속적으로 성장하고 있습니다.

* 지역별 점유율: 아시아-태평양 지역은 강력한 제조 역량과 광범위한 철도 확장 프로그램에 힘입어 2025년 매출의 53.20%를 차지하며 가장 큰 시장 점유율을 보였습니다.

* 자율 철도 기술: GoA 4(Grade of Automation 4) 지하철 배치와 CBTC(통신 기반 열차 제어), 디지털 신호 시스템의 결합은 최대 30%의 수송 능력 증대와 운영 비용 절감을 제공하여 기존 시스템을 넘어선 자율 기술 채택을 촉진하고 있습니다.

경쟁 환경:

시장은 CRRC, Alstom, Siemens 세 회사가 전 세계 매출의 약 70%를 점유하는 등 높은 집중도를 보입니다. 그러나 신흥 지역 제조업체와 기술 공급업체들은 특정 틈새시장에서 지속적으로 입지를 확대하고 있습니다. 보고서는 주요 기업들의 프로필, 시장 점유율 분석 및 전략적 움직임을 포함합니다.

시장 기회 및 미래 전망:

향후 시장 기회로는 시속 200km의 고속 화물 운송 개념, 디지털 트윈 및 예측 유지보수 플랫폼, 기존 차량에 대한 수소/배터리 파워팩 개조, 아프리카 대륙 횡단 회랑 투자, 북미 도시 간 여객 철도 부활, 그리고 유럽 전역의 ERTMS Baseline 3 완전 도입 등이 제시됩니다.

1. 서론

- 1.1 연구 가정 & 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

-

4.2 시장 동인

- 4.2.1 도시화에 따른 지하철 확장

- 4.2.2 고속철도 회랑에 대한 정부 투자

- 4.2.3 전기 기관차를 가속화하는 탈탄소화 정책

- 4.2.4 철도 CAPEX를 촉진하는 인프라 경기 부양책

- 4.2.5 수명 주기 서비스 계약 & 중기 현대화

- 4.2.6 수소 기관차 무배출 의무

-

4.3 시장 제약

- 4.3.1 높은 자본 비용 및 긴 조달 주기

- 4.3.2 원자재 인플레이션 & 공급망 중단

- 4.3.3 국경 간 인증의 규제 불확실성

- 4.3.4 대규모 전철화를 위한 전력망 용량 제한

- 4.4 규제 환경

- 4.5 기술 전망

-

4.6 포터의 5가지 경쟁 요인

- 4.6.1 신규 진입자의 위협

- 4.6.2 구매자의 협상력

- 4.6.3 공급업체의 협상력

- 4.6.4 대체재의 위협

- 4.6.5 경쟁 강도

5. 시장 규모 & 성장 예측 (가치(USD) 및 물량(단위))

-

5.1 유형별

- 5.1.1 기관차

- 5.1.1.1 디젤 기관차

- 5.1.1.2 전기 기관차

- 5.1.1.3 하이브리드 / 수소 기관차

- 5.1.2 지하철 및 경전철 차량

- 5.1.3 객차

- 5.1.4 화물 왜건

-

5.2 추진 유형별

- 5.2.1 디젤

- 5.2.2 전기

- 5.2.3 전기-디젤 / 이중 모드

- 5.2.4 수소 연료 전지

- 5.2.5 배터리 전기

-

5.3 적용 분야별

- 5.3.1 여객 철도

- 5.3.2 화물 철도

-

5.4 최종 사용자별

- 5.4.1 국영 철도 운영사

- 5.4.2 민간 화물 운영사

- 5.4.3 도시 대중교통 기관

-

5.5 기술별

- 5.5.1 기존

- 5.5.2 자율 / 운전자 보조

-

5.6 지역별

- 5.6.1 북미

- 5.6.1.1 미국

- 5.6.1.2 캐나다

- 5.6.1.3 북미 기타 지역

- 5.6.2 남미

- 5.6.2.1 브라질

- 5.6.2.2 아르헨티나

- 5.6.2.3 칠레

- 5.6.2.4 남미 기타 지역

- 5.6.3 유럽

- 5.6.3.1 독일

- 5.6.3.2 영국

- 5.6.3.3 프랑스

- 5.6.3.4 이탈리아

- 5.6.3.5 스페인

- 5.6.3.6 러시아

- 5.6.3.7 유럽 기타 지역

- 5.6.4 아시아 태평양

- 5.6.4.1 중국

- 5.6.4.2 인도

- 5.6.4.3 일본

- 5.6.4.4 대한민국

- 5.6.4.5 호주

- 5.6.4.6 아시아 태평양 기타 지역

- 5.6.5 중동 및 아프리카

- 5.6.5.1 사우디아라비아

- 5.6.5.2 아랍에미리트

- 5.6.5.3 튀르키예

- 5.6.5.4 남아프리카 공화국

- 5.6.5.5 이집트

- 5.6.5.6 중동 및 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

-

6.4 기업 프로필 (글로벌 수준 개요, 시장 수준 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, SWOT 분석 및 최근 개발 포함)

- 6.4.1 CRRC Corporation Limited

- 6.4.2 Alstom SA

- 6.4.3 Siemens AG

- 6.4.4 Wabtec Corporation

- 6.4.5 Kawasaki Heavy Industries Ltd

- 6.4.6 CJSC Transmashholding

- 6.4.7 Stadler Rail AG

- 6.4.8 Construcciones y Auxiliar de Ferrocarriles SA (CAF)

- 6.4.9 현대로템

- 6.4.10 Mitsubishi Heavy Industries Ltd

- 6.4.11 Hitachi Rail Ltd

- 6.4.12 Talgo SA

- 6.4.13 ABB Ltd

- 6.4.14 Greenbrier Companies

- 6.4.15 Trinity Industries

- 6.4.16 Titagarh Rail Systems

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

철도 차량은 철도 궤도 위를 운행하며 여객 또는 화물을 운송하는 데 사용되는 모든 종류의 차량을 총칭합니다. 이는 동력 장치의 유무에 따라 크게 동력차와 무동력차로 구분되며, 철도 시스템의 핵심 구성 요소로서 안전성, 효율성, 친환경성 등이 매우 중요하게 고려됩니다. 철도 차량은 단순한 이동 수단을 넘어 국가 경제 발전과 국민 생활 편의 증진에 기여하는 중요한 인프라 자산으로 인식되고 있습니다.

철도 차량의 종류는 그 기능과 용도에 따라 다양하게 분류됩니다. 먼저 동력차에는 자체 동력을 가지고 열차를 견인하거나 운행하는 차량이 포함됩니다. 대표적으로 기관차는 디젤 기관차와 전기 기관차로 나뉘며, 주로 화물 운송이나 객차 견인에 사용됩니다. 전동차는 자체 동력 분산식으로 운행되며, 도시철도, 광역철도, 고속철도 등에서 여객 운송에 주로 활용됩니다. KTX, SRT와 같은 고속철도 차량 및 각 도시의 지하철 차량이 이에 해당합니다. 무동력차는 동력 장치 없이 동력차에 의해 견인되어 운행되는 차량으로, 여객 운송을 위한 객차와 화물 운송을 위한 화차가 있습니다. 객차는 일반 객차, 침대차, 식당차 등 다양한 형태로 승객의 편의를 제공하며, 화차는 컨테이너 화차, 유개 화차, 무개 화차, 탱크 화차 등 운송하는 화물의 종류에 따라 특화된 구조를 가집니다. 이 외에도 선로 보수 차량, 검측 차량, 제설 차량 등 철도 인프라 유지보수 및 관리를 위한 특수 목적 차량들도 철도 차량의 범주에 포함됩니다.

철도 차량의 주요 용도는 크게 여객 운송과 화물 운송으로 나눌 수 있습니다. 여객 운송 측면에서는 도시철도를 통해 도심 및 근교 지역의 대량 통근 및 통학 수요를 처리하며, 광역철도는 도시 간 이동 및 통근 편의를 제공합니다. 고속철도는 장거리 이동 시간을 획기적으로 단축하여 전국을 반나절 생활권으로 연결하는 데 핵심적인 역할을 수행합니다. 화물 운송 측면에서는 대량의 화물이나 중량 화물을 장거리에 걸쳐 효율적으로 운송하는 데 강점을 가집니다. 특히 컨테이너 운송은 국제 물류의 중요한 축을 담당하며, 벌크 화물 운송 등 다양한 산업 분야에서 철도 화물 운송의 중요성이 부각되고 있습니다. 또한, 앞서 언급된 특수 목적 차량들은 철도 인프라의 건설, 유지보수, 안전 관리 등 철도 시스템의 안정적인 운영을 위한 필수적인 역할을 수행합니다.

철도 차량 산업은 다양한 첨단 기술의 집약체입니다. 동력 및 제어 기술 분야에서는 고효율 전기 추진 시스템, 회생 제동 기술, 그리고 열차의 안전하고 효율적인 운행을 위한 열차 제어 시스템(ATP, ATO, CBTC 등)이 지속적으로 발전하고 있습니다. 최근에는 인공지능 기반의 자율 주행 및 무인 운전 기술 개발도 활발히 진행되고 있습니다. 차체 및 경량화 기술은 알루미늄 합금, 스테인리스 스틸 등 신소재 적용과 공기 역학적 설계를 통해 차량의 경량화 및 에너지 효율 향상을 도모합니다. 안전 및 편의 기술로는 충돌 안전 설계, 화재 방지 시스템, 승객 정보 시스템, 공조 시스템, 소음 및 진동 저감 기술 등이 있으며, 스마트 센서와 IoT 기반의 실시간 모니터링 기술이 접목되어 승객의 안전과 쾌적함을 극대화하고 있습니다. 또한, 친환경 기술 개발은 에너지 효율 향상, 배터리 및 수소 연료전지 하이브리드 기술 적용을 통해 탄소 배출 저감에 기여하고 있습니다.

철도 차량 시장은 도시화 심화에 따른 대중교통 수요 증가, 환경 규제 강화 및 친환경 교통수단 선호 현상, 그리고 고속철도망 확충 및 노후 차량 교체 수요 증가에 힘입어 꾸준히 성장하고 있습니다. 특히 개발도상국의 철도 인프라 투자 확대는 글로벌 시장 성장의 주요 동력으로 작용하고 있습니다. 현재 글로벌 철도 차량 시장은 알스톰(Alstom), 지멘스(Siemens), CRRC, 현대로템 등 소수의 글로벌 기업들이 기술력과 가격 경쟁력을 바탕으로 과점 형태를 이루고 있습니다. 국내 시장은 정부의 국가철도망 구축 계획 등 철도 투자 계획에 따라 안정적인 수요가 발생하고 있으며, 현대로템이 주요 공급자로서 역할을 수행하고 있습니다. 기술력, 납기 준수, 그리고 사후 서비스 역량이 시장 경쟁에서 중요한 요소로 작용합니다.

미래 철도 차량 산업은 친환경, 스마트화, 초고속, 그리고 안전 및 편의성 강화라는 메가트렌드를 중심으로 발전할 것으로 전망됩니다. 친환경 측면에서는 수소열차, 배터리 기반 열차 등 탄소 배출이 없는 친환경 동력원 개발이 가속화되고, 에너지 회수 및 절감 기술이 더욱 고도화될 것입니다. 스마트화 및 자율화는 인공지능 기반의 열차 제어 시스템, 빅데이터를 활용한 예측 정비, 그리고 무인 운전 시스템의 확대 적용을 통해 철도 운영의 효율성과 안전성을 극대화할 것입니다. 또한, IoT 기반의 실시간 모니터링 기술은 차량의 상태를 상시 점검하여 고장을 사전에 예방하는 데 기여할 것입니다. 초고속 분야에서는 하이퍼루프와 같은 차세대 초고속 이동 수단에 대한 연구가 지속될 것이며, 철도와 다른 교통수단 간의 연계성을 강화하여 통합적인 교통 시스템을 구축하는 방향으로 나아갈 것입니다. 마지막으로, 첨단 센서 및 통신 기술을 활용한 안전 시스템 고도화와 개인 맞춤형 서비스, 쾌적한 실내 환경 제공을 통해 승객의 안전과 편의성을 더욱 강화하는 방향으로 발전할 것으로 예상됩니다. 이러한 변화는 철도 차량 산업의 지속적인 성장과 혁신을 이끌어낼 것입니다.