❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

증강 현실 및 혼합 현실 시장 개요 (2025-2030)

1. 시장 개요 및 성장 전망

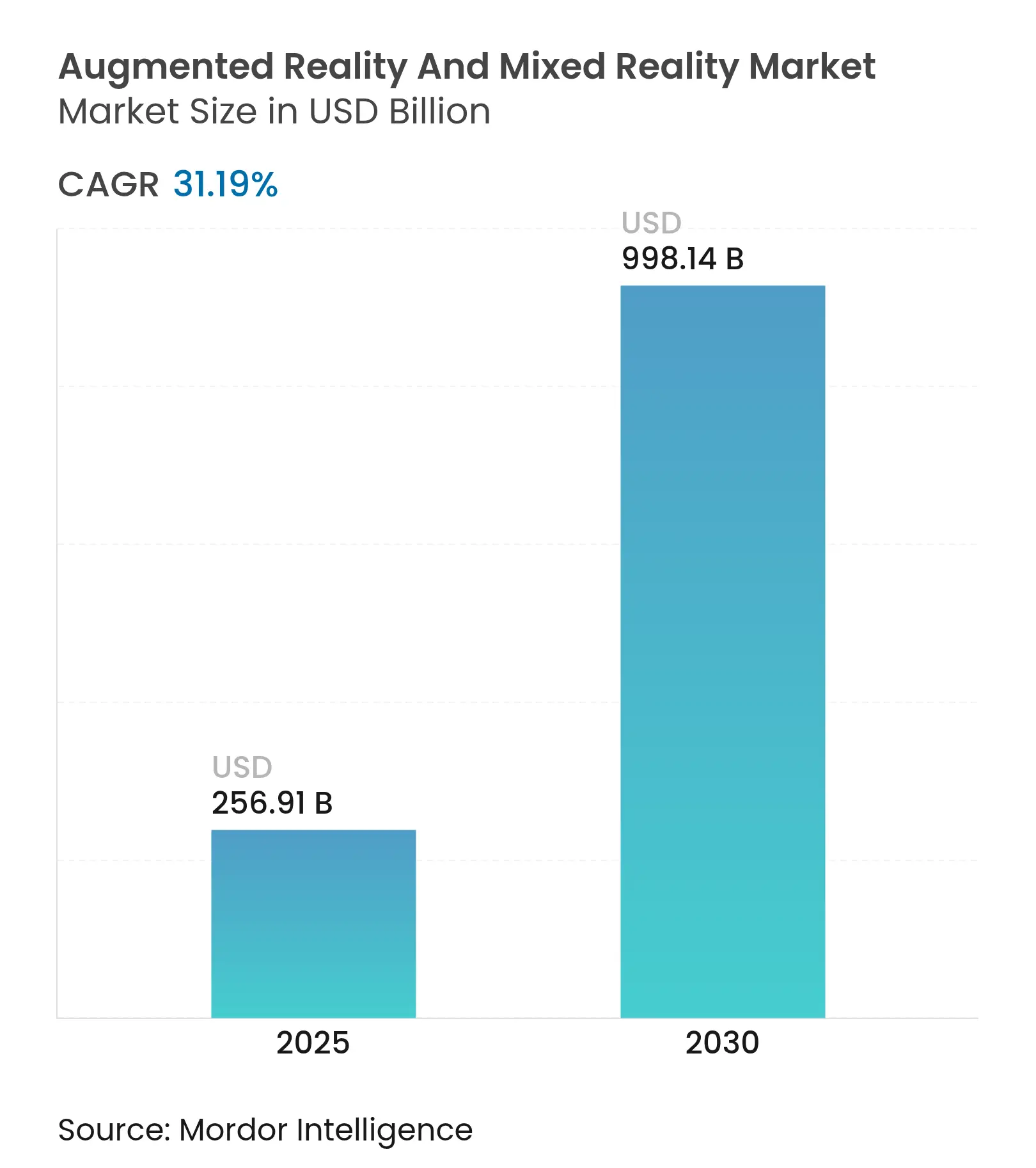

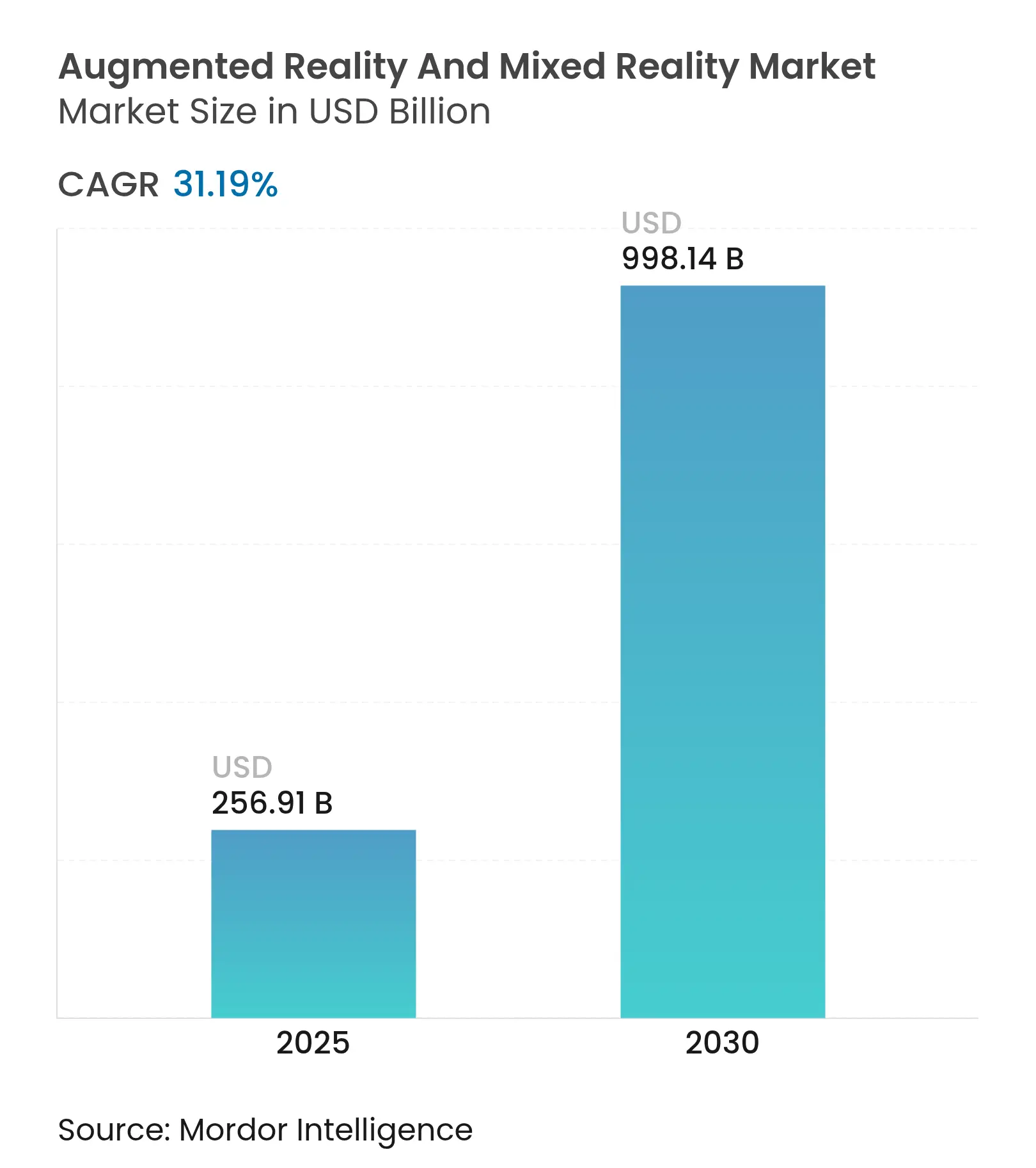

증강 현실(AR) 및 혼합 현실(MR) 시장은 2025년 2,569.1억 달러 규모에서 2030년에는 9,981.4억 달러에 이를 것으로 예상되며, 예측 기간(2025-2030년) 동안 연평균 31.19%의 높은 성장률을 보일 것으로 전망됩니다. AR은 실제 환경에 가상 이미지를 중첩하여 현실을 강화하는 반면, MR은 가상 객체와 실제 환경 간의 상호작용을 가능하게 하여 두 세계를 융합하는 것이 특징입니다. 이러한 공간 컴퓨팅 기술은 5G 네트워크의 상용화, 기업의 디지털 전환 예산 증가, 마이크로-OLED 및 도파관 디스플레이 비용 하락에 힘입어 파일럿 프로젝트 단계를 넘어 대규모 배포로 전환되고 있습니다. 기업들은 이미 상당한 효율성 향상을 보고하고 있으며, 예를 들어 Mars Petcare는 RealWear HMT-1 웨어러블과 Microsoft Teams를 결합하여 코칭 출장 비용을 35% 절감했습니다.

시장은 하드웨어 혁신, AI 기반 3D 콘텐츠 파이프라인, 그리고 반복적인 수익 모델을 장려하는 관리형 서비스 성장이 교차하는 지점에 놓여 있습니다. 경쟁 구도는 Meta가 Reality Labs의 다년간 손실을 감수하고, Apple이 Vision Pro를 통해 프리미엄 공간 컴퓨팅 시장을 공략하며, 삼성-구글-퀄컴 연합이 2025년 안드로이드 XR 출시를 목표로 경쟁하는 등 더욱 심화되고 있습니다.

2. 주요 시장 동향 및 통찰

2.1. 시장 성장 동력

* 5G 및 엣지 컴퓨팅 기반 저지연 경험 (CAGR 영향 +6.20%): 통신사들이 20ms 미만의 지연 시간을 제공하면서 클라우드 렌더링을 통해 헤드셋 경량화 및 배터리 수명 연장이 가능해졌습니다. 퀄컴의 분산 컴퓨팅 특허는 기기가 로컬 및 원격 처리 간에 원활하게 전환하도록 하여 전력 요구 사항을 네트워크 조건에 맞춥니다. 이는 멀티플레이어 MR 게임 및 원격 장비 재설정과 같은 시간 민감한 산업 작업에 즉각적인 홀로그램 안내를 제공하여 새로운 기업 계약을 창출하고 있습니다.

* 모바일 우선 AR 채택 (게임 및 리테일) (CAGR 영향 +5.80%): 스마트폰 AR은 포켓몬 GO의 80억 달러 이상 수익에서 볼 수 있듯이 진입 장벽을 낮추고 있습니다. 세포라의 가상 아티스트, 이케아의 Place 앱과 같은 가상 체험은 소매업에서 장바구니 전환율을 높이고 반품률을 낮추는 데 기여합니다. 모바일 채널은 사용자 친숙도를 높여 향후 헤드셋 채택으로 이어지는 중요한 역할을 합니다.

* 기업의 몰입형 교육 및 원격 지원 수요 (CAGR 영향 +7.10%): 기업들은 몰입형 교육을 통해 높은 지식 유지율과 낮은 출장비를 달성하고 있습니다. ZEISS는 VR 모듈 사용 시 90%의 지식 유지율을 보고했으며, 존스 홉킨스 병원과 매사추세츠 종합 병원은 VR 시뮬레이션을 통해 간호사 및 외과 의사의 의사 결정 훈련을 강화하고 있습니다. Microsoft HoloLens 2와 Azure AI의 결합은 산업 현장의 작업 오류를 줄이는 데 기여하며, 이는 공간 컴퓨팅 플랫폼으로의 예산 전환을 정당화합니다.

* Vision Pro 주도 공간 컴퓨팅 투자 (CAGR 영향 +4.30%): Apple의 3,499달러짜리 Vision Pro 헤드셋은 포춘 100대 기업 중 절반이 항공기 설계, 수술실 디스플레이, 협업 엔지니어링 등 다양한 분야에서 파일럿 프로젝트를 시작하도록 촉진했습니다. 삼성과 LG로부터의 마이크로-OLED 조달은 1,700ppi 밀도를 유지하면서도 저가형 모델 출시를 준비하고 있음을 시사합니다. 경쟁사들도 삼성-구글의 2025년 안드로이드 XR 글래스, Meta의 70도 FOV 실리콘 카바이드 도파관을 특징으로 하는 Orion 프로토타입 가속화 등으로 대응하고 있습니다.

* 마이크로-OLED/OLEDoS 비용 절감 (CAGR 영향 +5.9%): 디스플레이 기술의 비용 하락은 시장 확산에 긍정적인 영향을 미칩니다.

* 생성형 AI 기반 3D 콘텐츠 자동화 (CAGR 영향 +4.7%): AI를 활용한 3D 콘텐츠 제작 파이프라인의 자동화는 콘텐츠 개발 비용과 시간을 절감하여 시장 성장을 촉진합니다.

2.2. 시장 제약 요인

* 전문 HMD의 높은 초기 비용 (CAGR 영향 -4.80%): Apple Vision Pro의 3,000달러가 넘는 가격은 대규모 배포를 제한하며, 기업들은 파일럿 단계에서 점진적인 도입을 강요받고 있습니다. Sony PlayStation VR2의 생산 중단은 비용 민감도를 보여주며, Meta의 Reality Labs 누적 손실은 기술적 야망과 합리적인 소비자 가격 책정 사이의 어려움을 시사합니다.

* 개인 정보 보호 및 데이터 보안 문제 (CAGR 영향 -3.20%): 스마트 글래스가 생체 인식, 공간, 시선 데이터를 수집하면서 유럽의 GDPR과 같은 규제 당국의 조사가 강화되고 있습니다. 많은 모바일 AR 사용자들이 카메라 권한 범위를 오해하여 신뢰가 저하되고 있으며, 기업 구매자들은 배포 승인 전에 종단 간 암호화 및 로컬 데이터 처리 옵션을 요구하고 있습니다.

* 플랫폼 간 공간 표준 격차 (CAGR 영향 -2.9%): 다양한 플랫폼 간의 표준화 부족은 개발 및 호환성 문제를 야기하여 시장 성장을 저해할 수 있습니다.

* 도파관 및 마이크로-OLED 공급 병목 현상 (CAGR 영향 -3.7%): 핵심 부품의 공급망 불안정은 생산량과 시장 확장에 부정적인 영향을 미칩니다.

3. 세그먼트 분석

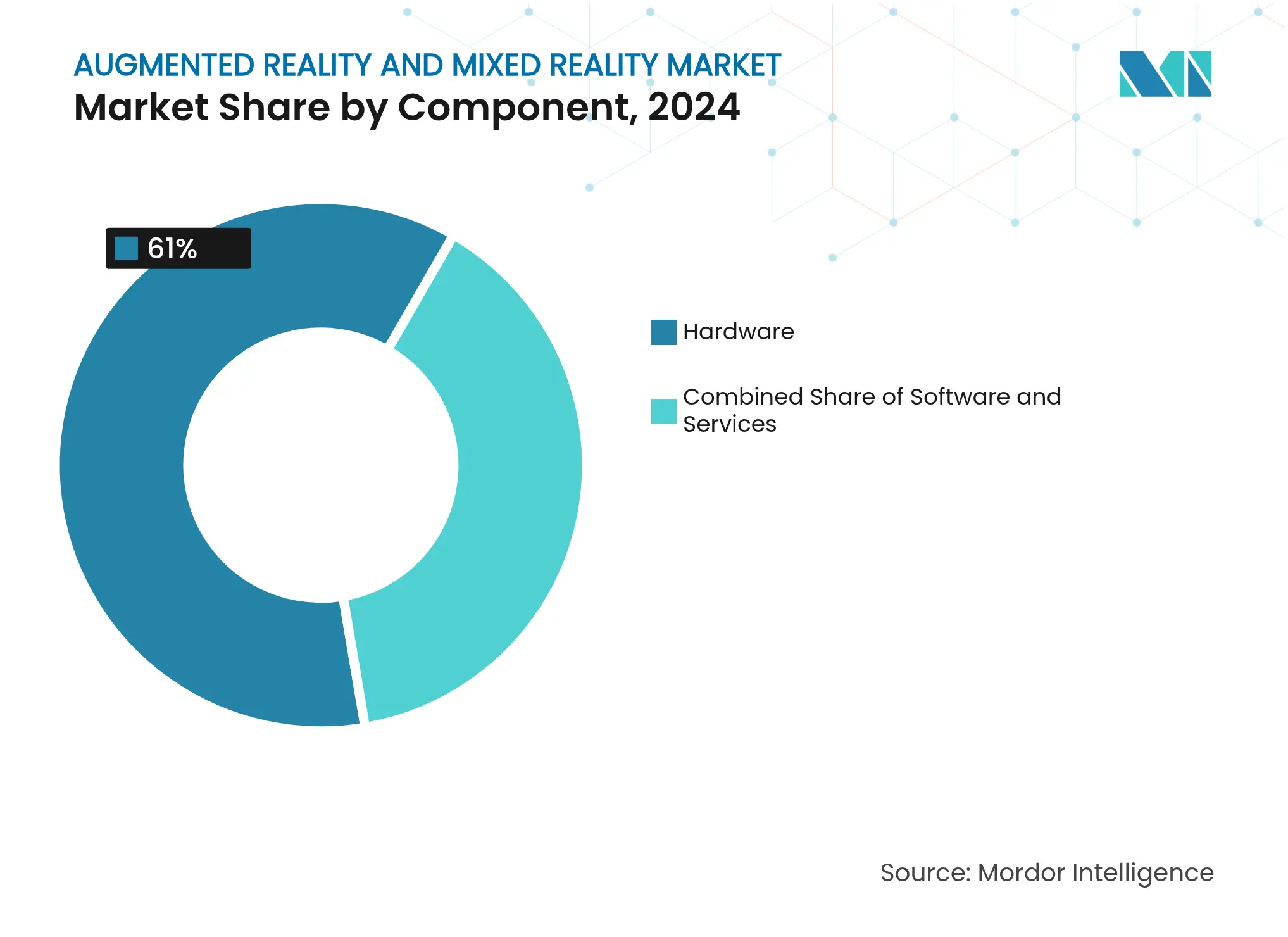

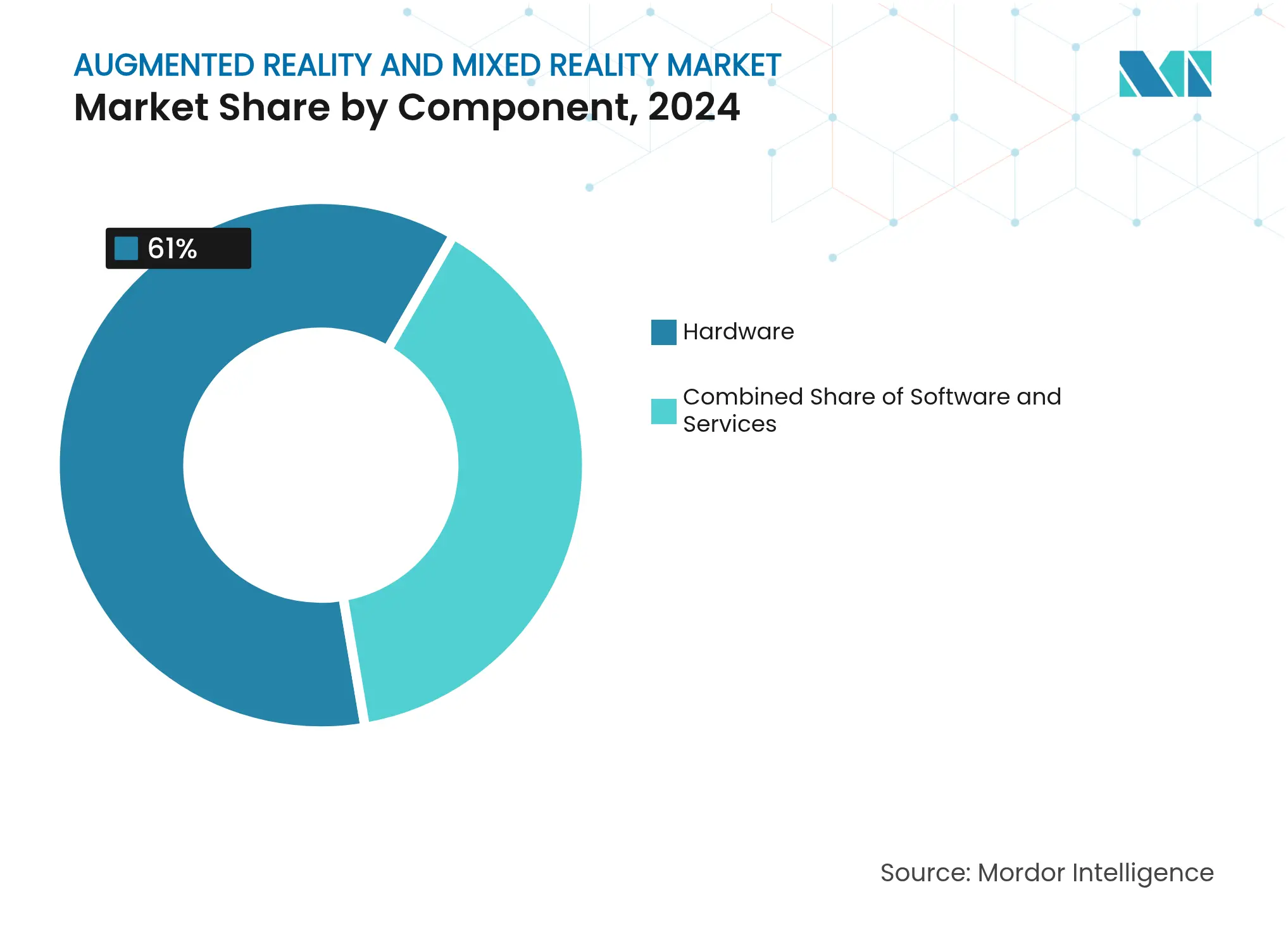

* 구성 요소별: 2024년 하드웨어는 전체 매출의 61%를 차지하며 약 1,560억 달러 규모를 기록했습니다. 이는 Vision Pro, Quest Pro, HoloLens 등 프리미엄 헤드셋 및 광학 장치에 대한 기업 지출이 지속되고 있음을 반영합니다. 반면, 서비스 부문은 32.5%의 가장 높은 CAGR을 기록하며 구독 기반 지원, 콘텐츠 제작, 장치 관리 서비스로의 전환을 보여줍니다.

* 장치 유형별: 2024년 독립형 HMD는 장치 매출의 48%를 차지했습니다. 그러나 스마트 글래스는 도파관 소형화로 인해 일상용 안경 무게에 가까워지면서 33%의 CAGR로 빠르게 성장할 것으로 예상됩니다. 삼성-구글의 Project Moohan과 같은 투명 디스플레이와 AI의 결합은 완전한 몰입보다는 헤드업 정보 제공에 중점을 두며, 소비자들은 가벼운 폼팩터를 선호하고 기업들은 안전 헬멧 통합 및 시선 작업 흐름에 글래스를 선호합니다.

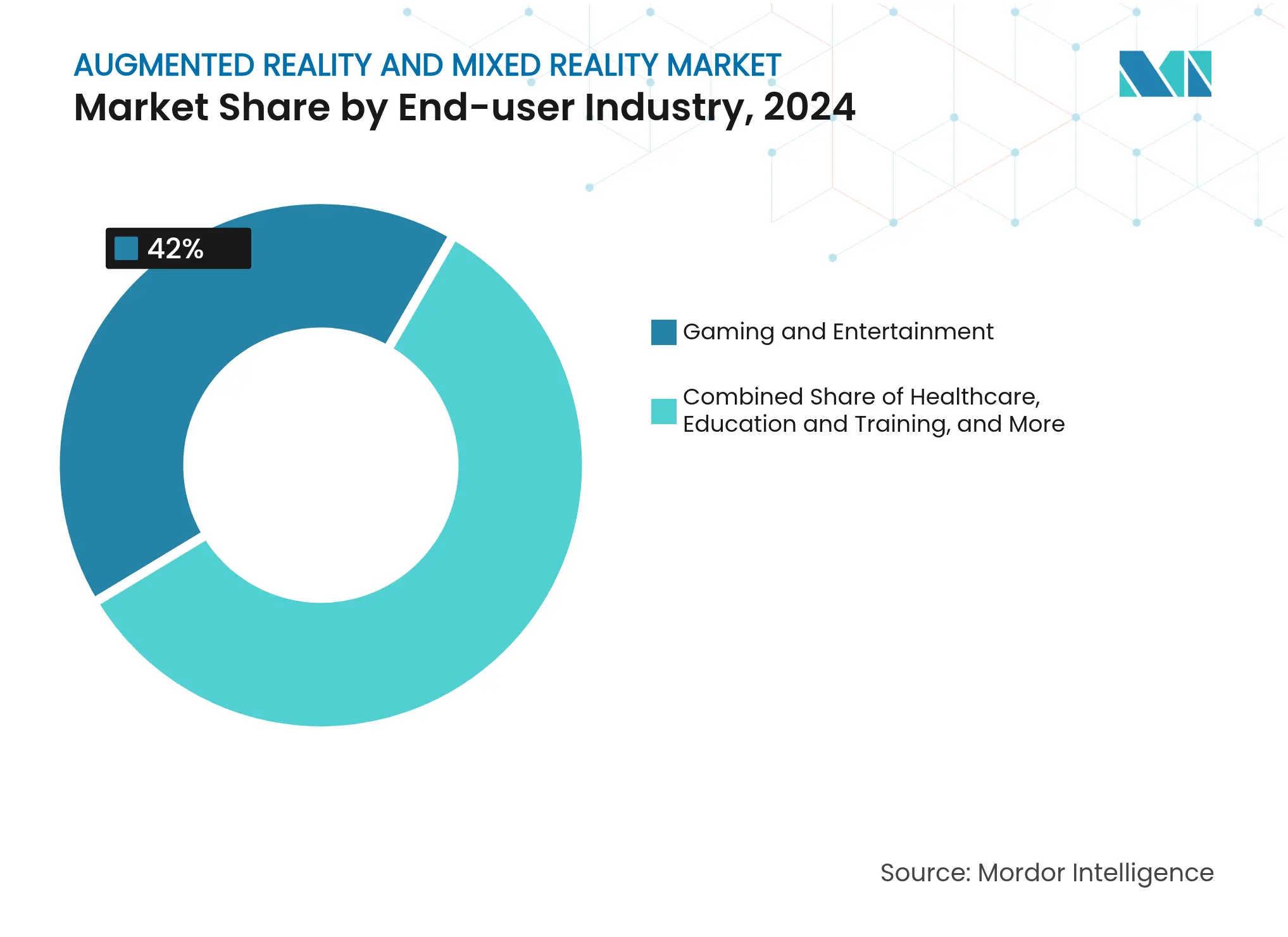

* 최종 사용자 산업별: 2024년 게임 및 엔터테인먼트 산업이 매출의 42%를 차지했지만, 헬스케어 산업이 32.4%의 가장 빠른 CAGR로 성장하고 있습니다. UC San Diego 외과 의사들은 Vision Pro를 활용하여 수술실에서 3D 스캔을 오버레이하고 있으며, 간호 및 정형외과 훈련 시뮬레이션은 기존 방법보다 높은 기술 유지율을 보여 예산 재배정을 이끌고 있습니다.

* 애플리케이션별: 원격 협업 및 지원은 2024년 매출의 28%를 차지했으며, 2025-2030년 동안 31%의 CAGR로 성장을 주도할 것으로 예상됩니다. Mars Petcare의 사례처럼 원격 협업은 출장 비용 절감 등 경제적 이점을 제공하며, 디자인 검토, 시뮬레이션, 마케팅 활성화 등 다양한 분야에서 활용됩니다.

4. 지역 분석

* 북미: 플랫폼 소프트웨어 및 벤처 캐피탈의 주요 공급원이며, 물류, 현장 서비스, 헬스케어 분야에서 초기 기업 도입의 ROI가 확인되어 반복 주문을 이끌고 있습니다. 그러나 1차 도입자들이 성숙하고 조달이 교체 주기로 접어들면서 단위 성장률은 둔화되고 있습니다.

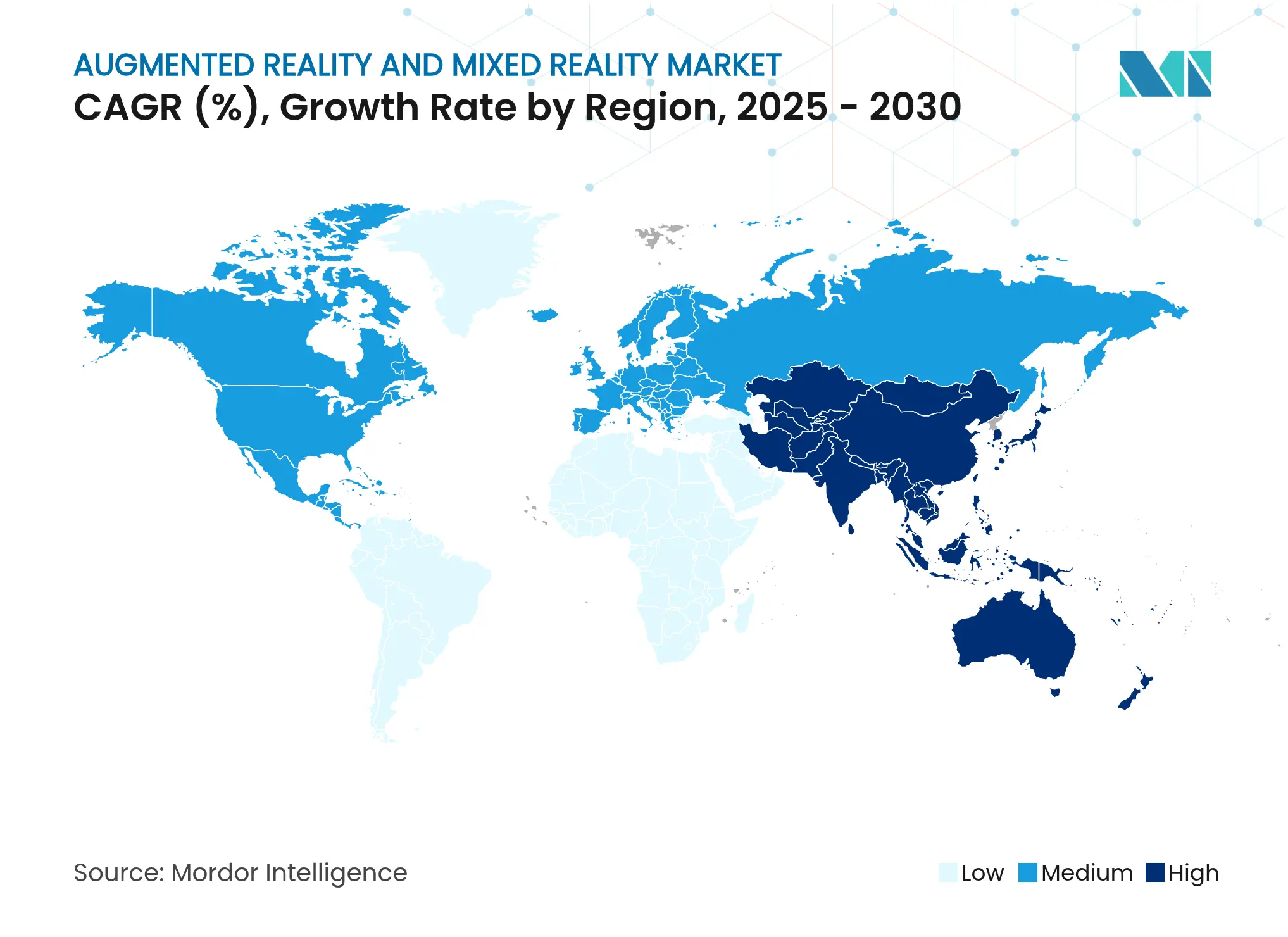

* 아시아 태평양: 32.8%의 CAGR로 글로벌 평균을 능가하는 가장 빠른 성장을 보입니다. 혁신 친화적인 산업 정책과 집중된 디스플레이 제조는 새로운 광학 기술의 시장 출시 시간을 단축합니다. 한국과 일본의 통신사들은 5G 기반 XR 구독 서비스를 통해 소비자 인식을 높이고 있으며, 정부 보조금은 기업의 개념 증명(PoC)을 가속화합니다. 중산층 소비자의 가처분 소득 증가는 AR 쇼핑 및 게임 채택을 더욱 촉진합니다.

* 유럽: 기회와 신중함 사이의 균형을 유지합니다. 산업 기업들은 기존 자동화 아키텍처 내에서 AR을 예측 유지보수에 활용하고 있으며, 헬스케어 시스템은 원격 수술 시각화를 시범 운영하고 있습니다. 그러나 GDPR 기반 동의 워크플로우는 개발 오버헤드를 추가합니다.

5. 경쟁 환경

AR/MR 시장은 통합된 생태계와 전문화된 기업들 간의 경쟁이 치열합니다. Apple은 실리콘, OS, 서비스의 수직적 통합을 통해 프리미엄 시장을 장악하고 있습니다. Meta는 소셜 및 게임 시장을 목표로 하는 오픈 가격 전략을 추구하지만, 2020년 이후 Reality Labs에서 600억 달러 이상의 손실을 기록하며 장기적인 보조금 지원이 필요함을 보여줍니다. 삼성-구글-퀄컴 연합은 광학 기술, 안드로이드 유산, 스냅드래곤 실리콘을 결합하여 투명 스마트 글래스로 중급 소비자 시장을 공략하고 있습니다. Microsoft는 HoloLens와 Azure를 통해 기업 배포를 지원하며 장치 관리, ID, 클라우드 렌더링을 통합합니다.

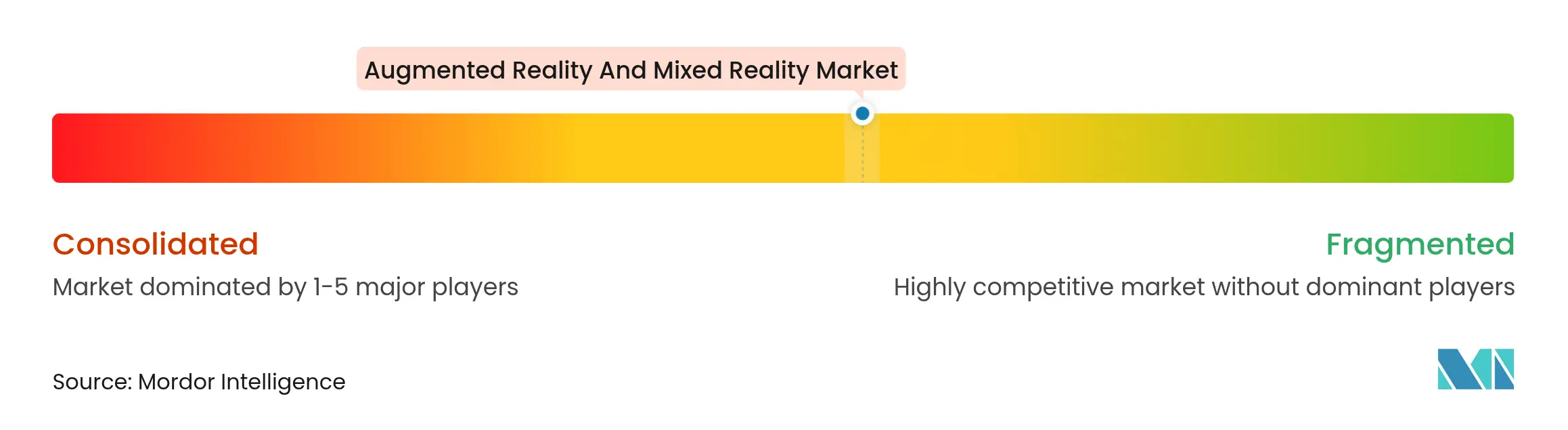

경쟁 차별화는 AI 지원 개발 도구, 배터리 효율성 혁신, 크로스 플랫폼 콘텐츠 이식성에 점점 더 의존하고 있습니다. 칩셋 공급업체, 렌즈 공급업체, 콘텐츠 스튜디오 간의 파트너십이 위험을 분산하고 로드맵 제공을 가속화하기 위해 확산되고 있습니다. 시장은 중간 정도의 집중도를 보이며, 상위 5개 업체가 전체 매출의 약 45%를 차지하는 것으로 추정됩니다. 주요 기업으로는 Google LLC, Seiko Epson Corporation, Vuzix Corporation, Realwear Inc., Dynabook Americas Inc. 등이 있습니다.

6. 최근 산업 동향

* 2025년 6월: Envisics는 GM Ventures의 지원을 받아 Cadillac Vistiq 2026 모델에 증강 현실 HUD(Head-Up Display) 통합을 발표했습니다.

* 2025년 5월: Google과 Samsung은 I/O 2025에서 Gemini AI를 탑재한 XR 스마트 글래스를 공개했으며, Gentle Monster 및 Warby Parker와 협력했습니다.

* 2025년 1월: Samsung은 Google 및 Qualcomm과의 파트너십을 통해 AR 글래스 프로그램을 확정했습니다.

* 2024년 9월: Qualcomm, Samsung, Google은 Snapdragon AR1 Gen 1 스마트 글래스 칩셋 협력을 발표했습니다.

이러한 시장 동향과 기술 발전은 증강 현실 및 혼합 현실 시장이 앞으로도 지속적으로 성장하고 혁신될 것임을 시사합니다.

The HTML content to be translated was not provided. Please provide the HTML content.

증강 현실 및 혼합 현실 시장 규모 및 점유율 분석 – 성장 동향 및 예측 (2025 – 2030)

증강 현실 및 혼합 현실 시장 보고서는 구성 요소(하드웨어, 소프트웨어 및 서비스), 장치 유형(독립형 헤드 마운트 디스플레이[HMD], 테더링/콘솔 연결 HMD 등), 최종 사용자 산업(게임 및 엔터테인먼트, 의료, 교육 및 훈련, 소매 및 전자상거래 등), 애플리케이션(원격 협업 및 지원, 설계 및 시각화 등) 및 지역별로 분류됩니다.

증강 현실 및 혼합 현실 시장 규모 및 점유율

시장 개요

| 연구 기간 | 2019 – 2030 |

|---|---|

| 시장 규모 (2025) | USD 256.91 Billion |

| 시장 규모 (2030) | USD 998.14 Billion |

| 성장률 (2025 – 2030) | 31.19 % CAGR |

| 가장 빠르게 성장하는 시장 | 아시아 태평양 |

| 가장 큰 시장 | 북미 |

| 시장 집중도 | 중간 |

주요 기업*면책 조항: 주요 기업은 특별한 순서 없이 정렬되었습니다. 이미지 © Mordor Intelligence. 재사용 시 CC BY 4.0에 따른 출처 표기가 필요합니다. |

Mordor Intelligence의 증강 현실 및 혼합 현실 시장 분석

5G 네트워크의 상업적 배포, 지속적인 기업 디지털 전환 예산, 마이크로 OLED 및 도파관 디스플레이의 빠른 비용 감소는 공간 컴퓨팅 시범 프로젝트를 대규모 출시로 전환하고 있습니다. 기업들은 측정 가능한 효율성 향상을 보고합니다. 예를 들어, Mars Petcare는 RealWear HMT-1 웨어러블을 Microsoft Teams와 페어링한 후 코칭 출장 비용을 35% 절감했습니다. Meta가 수년간의 Reality Labs 손실을 흡수하고, Apple이 Vision Pro를 프리미엄 공간 컴퓨팅용으로 포지셔닝하며, 삼성-구글-퀄컴 동맹이 2025년 Android XR 출시를 위해 경쟁하면서 경쟁 모멘텀이 심화되고 있습니다. 증강 현실 및 혼합 현실 시장은 이제 하드웨어 혁신, AI 지원 3D 콘텐츠 파이프라인, 그리고 반복 수익 모델을 장려하는 관리형 서비스 성장의 교차점에 있습니다.

주요 보고서 요약

- 구성 요소별로는 하드웨어가 2024년 증강 현실 및 혼합 현실 시장 점유율의 61%를 차지했으며, 서비스는 2030년까지 연평균 32.5% 성장할 것으로 예상됩니다.

- 기기 유형별로는 독립형 헤드 마운트 디스플레이가 2024년 매출 점유율의 48%를 차지했으며, 스마트 안경은 2030년까지 연평균 33% 성장할 것으로 전망됩니다.

- 최종 사용자 산업별로는 게임 및 엔터테인먼트가 2024년 증강 현실 및 혼합 현실 시장 규모의 42%를 차지했으며, 헬스케어는 2030년까지 연평균 32.4% 성장하고 있습니다.

- 애플리케이션별로는 원격 협업이 2024년 증강 현실 및 혼합 현실 시장 규모의 28%를 차지했으며, 2025년부터 2030년까지 연평균 31% 성장할 것으로 예상됩니다.

- 지역별로는 북미가 2024년 증강 현실 및 혼합 현실 시장 점유율의 35.4%를 차지했으며, 아시아 태평양 지역은 2030년까지 연평균 32.8% 성장할 것으로 예상됩니다.

글로벌 증강 현실 및 혼합 현실 시장 동향 및 통찰력

동인 영향 분석

| 동인 | (~) % CAGR 예측에 미치는 영향 | 지리적 관련성 | 영향 시기 | |||

|---|---|---|---|---|---|---|

|

5G 및 엣지 지원 저지연 경험

5G 및 엣지 지원 저지연 경험 |

+6.20% | 북미, 한국, 중국에서 초기 성과를 거둔 글로벌 | 중기 (2~4년) |

(~) % CAGR 예측에 미치는 영향:+6.20%

|

지리적 관련성:북미, 한국, 중국에서 초기 성과를 거둔 글로벌

|

영향 시기:중기 (2~4년)

|

|

게임 및 소매 분야의 모바일 우선 AR 도입

게임 및 소매 분야의 모바일 우선 AR 도입 |

+5.80% | 글로벌, APAC 및 북미에서 가장 강력함 | 단기 (2년 이하) | |||

|

몰입형 교육 및 원격 지원에 대한 기업 수요

몰입형 교육 및 원격 지원에 대한 기업 수요 |

+7.10% | 북미 및 EU 핵심, APAC으로 확장 중 | 중기 (2~4년) | |||

|

Vision Pro 기반 공간 컴퓨팅 투자

Vision Pro 기반 공간 컴퓨팅 투자 |

+4.30% | 북미 및 EU | 단기 (2년 이하) | |||

|

마이크로 OLED/OLEDoS 비용 혁신

마이크로 OLED/OLEDoS 비용 혁신 |

+5.9% | APAC의 글로벌 제조 | 장기 (4년 이상) | |||

|

생성형 AI 3D 콘텐츠 자동화

생성형 AI 3D 콘텐츠 자동화 |

+4.7% | 글로벌, 북미 및 EU에서 초기 | 중기 (2~4년) | |||

| 출처: Mordor Intelligence | ||||||

5G 및 엣지 지원 저지연 경험

통신사들은 이제 20ms 미만의 지연 시간을 제공하여, 헤드셋을 가볍게 하고 배터리 수명을 연장하는 클라우드 렌더링 시각화를 가능하게 합니다. 엣지 오프로딩을 통해 경량 안경이 열 과부하 없이 풍부한 기능을 갖춘 콘텐츠를 처리할 수 있습니다. 퀄컴의 분산 컴퓨팅 특허는 기기가 로컬 및 원격 처리 간에 원활하게 전환하여 전력 요구 사항을 네트워크 조건에 맞출 수 있도록 합니다. 멀티플레이어 혼합 현실 게임은 이제 플레이어당 최대 50Mbps를 요구하며, 운영자들이 AR 전용 서비스 계층으로 나아가도록 합니다. 원격 장비 재설정과 같은 시간에 민감한 산업 작업은 거의 즉각적인 홀로그램 안내의 이점을 얻어, 네트워크 제공업체를 위한 새로운 기업 계약을 성사시킵니다.

게임 및 소매 분야의 모바일 우선 AR 도입

스마트폰 AR은 포켓몬 GO가 80억 달러 이상의 평생 수익을 올린 것으로 입증되듯이 진입 장벽을 낮춥니다. 소매업체들은 가상 체험을 활용합니다. 세포라의 안면 인식 기반 가상 아티스트는 장바구니 전환율을 높이고 반품률을 낮춥니다. IKEA Place 앱은 구매자가 실제 방에서 가구의 적합성을 평가할 수 있게 하여 크기 관련 반품을 줄입니다. 구글은 AR 뷰티 체험을 모바일 브라우저로 확대하여 50개 이상의 브랜드에서 상호작용률을 10% 높였습니다. 모바일 채널은 사용자 친숙도를 높여 나중에 헤드셋 채택으로 이어지게 하며, 증강 현실 및 혼합 현실 시장의 깔때기가 휴대폰에서 웨어러블로 확장되는 것을 강화합니다.

몰입형 교육 및 원격 지원에 대한 기업 수요

기업들은 몰입형 교육을 통해 더 높은 지식 보유율과 낮은 출장비를 측정합니다. ZEISS는 VR 모듈을 사용하여 90%의 보유율을 보고했으며, 비디오를 통한 보유율은 20%였습니다. 존스 홉킨스 간호사들은 VR에서 중요한 결정을 연습하고, 매사추세츠 종합병원 외과의사들은 합병증을 줄이는 PrecisionOS 시뮬레이션을 사용합니다. 르노 트럭은 현장 기술자를 전문가와 실시간으로 연결하는 Librestream Onsight 오버레이를 사용하여 가동 중단 시간을 줄였습니다. Microsoft HoloLens 2는 Azure AI와 결합하여 개별 작업자에 맞게 워크플로우를 조정하여 인더스트리 4.0 라인에서 작업 오류를 대폭 줄입니다. 이러한 구체적인 결과는 기존 교육에서 공간 컴퓨팅 플랫폼으로의 예산 전환을 정당화합니다.

Vision Pro 주도 공간 컴퓨팅 투자

애플의 3,499달러짜리 헤드셋은 포춘 100대 기업 중 절반이 항공기 설계, 수술실 디스플레이, 협업 엔지니어링 전반에 걸쳐 파일럿 프로그램을 시작하도록 촉진했습니다. 삼성과 LG로부터의 마이크로 OLED 조달은 1,700ppi 밀도를 유지하면서도 저가형 변형 제품을 준비하고 있음을 나타냅니다. 모바일 장치 관리(MDM) 기능은 규제 산업에 필수적인 제로 트러스트 배포를 가능하게 합니다. 경쟁사들도 대응하고 있습니다. 삼성과 구글은 2025년 출시 예정인 투명 안드로이드 XR 안경을 미리 선보였고, 메타는 70도 시야각(FOV) 실리콘 카바이드 도파관을 특징으로 하는 오리온 프로토타입 개발을 가속화하고 있습니다. 투자 자본은 이제 초기 채택자를 넘어 Vision Pro 사용 사례를 확장하는 액세서리, 콘텐츠 스튜디오 및 미들웨어로 유입되고 있습니다.

구속 요인 영향 분석

| 제약 요인 | (~) 연평균 성장률 예측에 미치는 영향 (%) | 지리적 관련성 | 영향 기간 | |||

|---|---|---|---|---|---|---|

|

전문 HMD의 높은 초기 비용

전문 HMD의 높은 초기 비용 |

-4.80% | 전 세계, 신흥 시장에서 가장 강함 | 단기 (2년 이하) |

(~) 연평균 성장률 예측에 미치는 영향 (%):-4.80%

|

지리적 관련성:전 세계, 신흥 시장에서 가장 강함

|

영향 기간:단기 (2년 이하)

|

|

개인 정보 보호 및 데이터 보안 문제

개인 정보 보호 및 데이터 보안 문제 |

-3.20% | EU 및 북미; 전 세계로 확산 | 중기 (2~4년) | |||

|

플랫폼 간 공간 표준 격차

플랫폼 간 공간 표준 격차 |

-2.9% | 전 세계 | 장기 (4년 이상) | |||

|

도파관 및 마이크로 OLED 공급 병목 현상

도파관 및 마이크로 OLED 공급 병목 현상 |

-3.7% | 전 세계; 아시아 태평양 지역의 팹 | 중기 (2~4년) | |||

| 출처: Mordor Intelligence | ||||||

전문 HMD의 높은 초기 비용

프리미엄 가격 책정은 대량 배포를 제한합니다. Apple Vision Pro의 가격은 3,000달러를 초과하여 기업들이 시범 도입 단계에서 채택을 진행하도록 강제합니다. Sony는 PlayStation VR2 가격을 인하했지만, 과도한 재고가 비용 민감도를 강조한 후 생산을 중단했습니다. HTC는 ROI 분석을 통해 999달러짜리 Vive Focus Vision을 정당화할 의향이 있는 틈새 기업 사용자를 대상으로 합니다. Meta의 누적 Reality Labs 손실은 기술적 야망과 저렴한 소비자 SKU를 결합하려는 노력이 어렵다는 것을 보여줍니다. 공급업체들은 더 넓은 시장을 개방하는 중요한 가격 임계값을 넘기 위해 광학 및 SoC 분야의 규모의 경제에 집중합니다.

개인 정보 보호 및 데이터 보안 문제

스마트 안경은 생체 인식, 공간 및 시선 데이터를 캡처하여 유럽에서 GDPR 조사를 촉발합니다[1]유럽 데이터 보호 감독관, “스마트 안경 및 개인 정보 보호에 대한 의견”, edps.europa.eu. 연구에 따르면 많은 모바일 AR 사용자가 카메라 권한 범위를 오해하여 신뢰를 저해하는 것으로 나타났습니다. 기업 구매자는 배포를 승인하기 전에 종단 간 암호화 및 로컬 데이터 처리 옵션을 요구합니다. 규제 기관은 여러 칩셋 공급업체가 이미 시범 운영 중인 기능인 주변 사람들을 가리기 위한 온디바이스 수정 기능을 추진합니다. 명확한 공개 및 옵트인 프레임워크는 특히 혼합 현실이 AI 기반 분석과 교차함에 따라 소비자 채택에 결정적인 요소로 남아 있습니다.

세그먼트 분석

구성 요소별: 하드웨어 지배에도 불구하고 서비스 가속화

프리미엄 헤드셋과 광학 장치가 여전히 자본 집약적이어서 2024년 하드웨어는 매출의 61%를 차지했습니다. 금액 기준으로 증강 현실 및 혼합 현실 하드웨어 시장 규모는 1,560억 달러에 육박했으며, 이는 Vision Pro, Quest Pro 및 HoloLens에 대한 기업 지출이 계속되고 있음을 반영합니다. 한편, 서비스는 32.5%로 가장 높은 연평균 성장률을 기록하며 구독 기반 지원, 콘텐츠 제작 및 장치 관리 서비스로의 전환을 강조했습니다.

관리형 서비스의 성장은 클라우드 소프트웨어의 궤적을 반영합니다. ArborXR은 여러 브랜드의 VR에 걸쳐 플릿 관리 구독을 제공하여 대규모 배포를 위한 IT 복잡성을 줄입니다. 시스템 통합업체는 콘텐츠 라이브러리, 분석 및 온콜 문제 해결을 예측 가능한 운영 비용(OPEX)으로 묶어 비용 논의를 하드웨어 지출에서 총 솔루션 회수로 전환합니다. 마이크로 OLED 비용이 하락함에 따라 하드웨어 수익은 비례적으로 희석될 수 있지만, 서비스는 복합적으로 증가하여 증강 현실 및 혼합 현실 시장을 반복 수익 기반으로 유지할 것입니다.

참고: 개별 세그먼트의 점유율은 보고서 구매 시 확인 가능합니다.

기기 유형별: 스마트 안경의 혁신 가속화

2024년 독립형 HMD는 지출의 48%를 차지했으며, 이는 기기용 증강 현실 및 혼합 현실 시장 규모의 거의 절반에 해당합니다. 그러나 스마트 안경은 도파관 소형화로 인해 제품이 일상적인 안경 무게에 가까워지면서 33%의 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. Meta Orion과 같은 산업 프로토타입은 85그램 미만의 목표를 충족하면서 70도 FOV를 제공하며, 이는 하루 종일 착용 가능성의 전환점이 됩니다.

삼성-구글의 프로젝트 무한은 투명 디스플레이와 Gemini AI를 결합하여 완전한 몰입보다는 헤드업 정보에 중점을 둡니다. 소비자들은 사회적 환경에서 더 가벼운 폼 팩터를 선호하는 반면, 기업들은 안전 헬멧 통합 및 시야 내 작업 흐름을 위해 안경을 선호합니다. 공급망이 안정화됨에 따라, 증강 현실 및 혼합 현실 시장 전반에 걸쳐 개발자 우선순위와 마케팅 스토리를 재편하면서 안경 쪽으로 전환될 것입니다.

최종 사용자 산업별: 헬스케어가 성장 리더로 부상

2024년 게임 및 엔터테인먼트가 42%의 매출을 유지했지만, 헬스케어는 현재 가장 빠른 32.4%의 연평균 성장률(CAGR) 경로를 보이고 있습니다. 병원들은 수술실에 공간 컴퓨팅을 통합합니다. UC 샌디에이고 외과의들은 Vision Pro가 지원하는 무균 환경 내에서 3D 스캔을 오버레이하여 신체적 부담과 화면 재배치 시간을 줄입니다.

간호 및 정형외과 훈련을 위한 시뮬레이션 모듈은 기술 유지 지표에서 기존 방법을 능가하여 예산 재배정을 이끌었습니다. 산업 플랜트, 자동차 조립 라인 및 국방 훈련 센터도 유사한 몰입형 안내를 채택하고 있지만, 헬스케어는 환자 결과 개선과 보험 지원의 조합으로 증강 현실 및 혼합 현실 시장에서 지속적인 우위를 점할 수 있는 위치에 있습니다.

참고: 보고서 구매 시 모든 개별 부문의 시장 점유율 확인 가능

애플리케이션별: 원격 협업의 지배력과 성장

원격 협업은 2024년 매출의 28%를 차지했으며, 31%의 연평균 성장률(CAGR)로 계속해서 성장률 상위를 기록하고 있습니다. 기업 유지보수 팀은 현장 직원을 전문가와 실시간으로 연결합니다. Mars Petcare의 35% 여행 비용 절감은 이러한 경제적 타당성을 입증합니다[2]RealWear, “Mars Petcare 사례 연구,” realwear.com.

디자인 검토, 시뮬레이션, 마케팅 활성화가 뒤따르지만, 화이트칼라 및 블루칼라 직무 전반에 걸친 분산된 워크플로우는 협업의 중요성을 보장합니다. 공급업체는 공동 존재를 모방하기 위해 시선 교정 및 공간 오디오 구역 설정을 내장하여 혼합 현실 회의를 참신함이 아닌 수용된 대체제로 만듭니다. 이러한 성숙은 증강 현실 및 혼합 현실 시장의 핵심에 협업을 확고히 합니다.

지역 분석

북미는 플랫폼 소프트웨어와 벤처 캐피탈의 대부분을 계속 공급하고 있습니다. 초기 기업 도입은 물류, 현장 서비스 및 의료 분야에서 ROI를 확인하여 거시적 불확실성에도 불구하고 반복 주문을 고정시켰습니다. 수출 통제 및 IP 보호에 대한 규제 명확성은 해외 기업들이 실리콘 밸리와 시애틀에 R&D 센터를 설립하도록 유인합니다. 그러나 1차 도입자들이 성숙하고 조달이 교체 주기로 이동함에 따라 단위 성장은 둔화되었습니다.

아시아 태평양 지역의 확장은 전 세계 평균을 능가합니다. 친혁신 산업 정책과 집중된 디스플레이 제조는 새로운 광학 제품의 시장 출시 시간을 단축합니다. 한국과 일본의 통신사들은 5G 기반 XR 구독을 수익화하여 소비자 인식을 높이고 있습니다. 스타트업은 파일럿 비용의 최대 50%를 지원하는 정부 보조금을 받아 기업 개념 증명을 가속화합니다. 중산층 소비자의 가처분 소득 증가는 AR 쇼핑 및 게임 채택을 더욱 증가시킵니다.

유럽은 기회와 신중함 사이에서 균형을 이룹니다. 산업 기업들은 기존 자동화 아키텍처 내에서 예측 유지보수를 위해 AR을 활용하고, 의료 시스템은 원격 수술 시각화를 시범 운영합니다. 그러나 GDPR 기반 동의 워크플로우는 개발 오버헤드를 추가합니다. 프라이버시 바이 디자인을 입증하는 기업은 신뢰를 얻고 철도, 에너지 및 국방 분야에서 입찰을 따냅니다. 디지털 유럽 프로그램의 보조금은 국경 간 표준 정렬을 목표로 하며, 향후 10년간 파편화를 줄이는 것을 목표로 합니다.

경쟁 환경

시장 집중도

시장 경쟁은 통합 생태계와 전문 기업에 걸쳐 있습니다. Apple은 실리콘, OS 및 서비스의 수직적 통제를 활용하여 프리미엄 시장을 장악합니다. Meta의 개방형 가격 전략은 소셜 및 게임 규모를 목표로 하지만, 2020년 이후 Reality Labs에서 600억 달러의 손실을 기록한 것처럼 장기적인 보조금이 필요합니다.[3]메타 플랫폼스, “Reality Labs 2025년 1분기 재무 결과,” about.meta.com. 삼성-구글-퀄컴은 광학 기술, 안드로이드 유산, 스냅드래곤 실리콘을 결합하여 투명 스마트 안경으로 중급 소비자들을 유혹합니다.

마이크로소프트는 홀로렌즈와 애저를 통해 기업 배포를 지원하며, 장치 관리, ID 및 클라우드 렌더링을 번들로 제공합니다. 퀄컴의 레퍼런스 디자인은 2차 OEM 전반에 걸쳐 칩셋 점유율을 확보합니다. 실리콘 카바이드 도파관 또는 팬케이크 렌즈를 전문으로 하는 광학 스타트업들은 기존 기업들이 부품 로드맵을 헤지함에 따라 전략적 투자를 유치합니다.

경쟁 우위는 AI 지원 개발자 도구, 배터리 효율성 혁신, 크로스 플랫폼 콘텐츠 이식성에 점점 더 의존하고 있습니다. 칩셋 공급업체, 렌즈 공급업체, 콘텐츠 스튜디오 간의 파트너십이 위험을 헤지하고 로드맵 제공을 가속화하기 위해 확산되고 있습니다. 증강 현실 및 혼합 현실 시장은 상위 5개 공급업체가 전체 매출의 약 45%를 차지하며 중간 정도의 집중도를 보입니다.

증강 현실 및 혼합 현실 산업 리더

*면책 조항: 주요 업체는 특정 순서 없이 정렬됨

최근 산업 동향

- 2025년 6월: Envisics, GM 벤처스의 지원을 받아 캐딜락 비스틱 2026용 증강 현실 HUD 통합 발표.

- 2025년 5월: 구글과 삼성, I/O 2025에서 제미니 AI를 탑재한 XR 스마트 안경 공개, 젠틀몬스터 및 워비파커와 파트너십.

- 2025년 1월: 삼성, 구글 및 퀄컴과의 파트너십으로 AR 안경 프로그램 확정.

- 2024년 9월: 퀄컴, 삼성, 구글, 스냅드래곤 AR1 Gen 1 스마트 안경 칩셋 협력 발표.

증강 현실 및 혼합 현실 산업 보고서 목차

1. 서론

- 1.1연구 가정 및 시장 정의

- 1.2연구 범위

2. 연구 방법론

3. 주요 요약

4. 시장 현황

- 4.1시장 개요

- 4.2시장 동인

- 4.2.15G 및 엣지 지원 저지연 경험

- 4.2.2게임 및 소매 분야의 모바일 우선 AR 도입

- 4.2.3몰입형 교육 및 원격 지원에 대한 기업 수요

- 4.2.4Vision Pro 주도 공간 컴퓨팅 투자

- 4.2.5마이크로 OLED/OLEDoS 비용 혁신

- 4.2.6생성형 AI 기반 3D 콘텐츠 자동화

- 4.3시장 제약

- 4.3.1전문 HMD의 높은 초기 비용

- 4.3.2개인 정보 보호 및 데이터 보안 문제

- 4.3.3플랫폼 간 공간 표준 격차

- 4.3.4도파관 및 마이크로 OLED 공급 병목 현상

- 4.4가치/공급망 분석

- 4.5규제 환경

- 4.6기술 전망

- 4.7포터의 5가지 경쟁 요인 분석

- 4.7.1신규 진입자의 위협

- 4.7.2구매자의 교섭력

- 4.7.3공급자의 교섭력

- 4.7.4대체재의 위협

- 4.7.5경쟁 강도

- 4.8거시 경제 동향이 시장에 미치는 영향

- 4.9투자 분석

5. 시장 규모 및 성장 예측 (가치)

- 5.1구성 요소별

- 5.1.1하드웨어

- 5.1.1.1디스플레이 (micro-OLED/OLEDoS, LCD)

- 5.1.1.2광학 부품 (팬케이크, 도파관)

- 5.1.1.3센서 (SLAM, 깊이, 손/눈 추적)

- 5.1.1.4컴퓨팅 (XR SoC, GPU/NPU)

- 5.1.1.5오디오 + 햅틱

- 5.1.2소프트웨어

- 5.1.2.1OS/런타임 (visionOS, Android XR, OpenXR 레이어)

- 5.1.2.2SDK + 엔진 (Unity/Unreal 클래스)

- 5.1.2.3기업용 앱 스위트 (원격 지원/작업 지시)

- 5.1.2.4기기 관리 / 보안

- 5.1.3서비스

- 5.1.3.1시스템 통합

- 5.1.3.2콘텐츠 제작 / 3D 파이프라인

- 5.1.3.3관리형 서비스 (기기 플릿 + 앱 운영)

- 5.1.3.4교육 + 변화 관리

- 5.2기기 유형별

- 5.2.1독립형 HMD(헤드 마운트 디스플레이)

- 5.2.2테더링/콘솔 연결형 HMD

- 5.2.3스마트 글래스 및 HUD

- 5.2.4핸드헬드/모바일 AR

- 5.3현실 양식별

- 5.3.1AR (오버레이, 보조 현실)

- 5.3.2MR (공간 매핑, 고정된 홀로그램)

- 5.3.3공간 컴퓨팅 (프리미엄 MR 클러스터; Apple 주도)

- 5.4배포 아키텍처별

- 5.4.1온디바이스 컴퓨팅 (오프라인 우선 / 견고한)

- 5.4.2클라우드 렌더링 / 스트리밍 MR

- 5.4.3엣지 렌더링 MR (MEC / 프라이빗 엣지)

- 5.4.4하이브리드 (로컬 + 엣지 오프로드)

- 6.1시장 집중도

- 6.2전략적 움직임

- 6.3시장 점유율 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무, 전략 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1메타 플랫폼스 Inc.

- 6.4.2마이크로소프트 코퍼레이션

- 6.4.3애플 Inc.

- 6.4.4구글 LLC

- 6.4.5삼성전자 주식회사

- 6.4.6소니 그룹 코퍼레이션

- 6.4.7매직 리프 Inc.

- 6.4.8뷰직스 코퍼레이션

- 6.4.9나이언틱 Inc.

- 6.4.10PTC Inc.

- 6.4.11울트라립 Ltd.

- 6.4.12HTC 코퍼레이션

- 6.4.13리얼웨어 Inc.

- 6.4.14레노버 그룹 Ltd.

- 6.4.15세이코 엡손 코퍼레이션

- 6.4.16아티어 Inc.

- 6.4.17바르요 테크놀로지스 Oy

- 6.4.18피코 인터랙티브 (바이트댄스)

- 6.4.19HP 개발 회사 LP

- 6.4.20아수스텍 컴퓨터 Inc.

- 6.4.21에이서 Inc.

- 6.4.22델 테크놀로지스 Inc.

- 6.4.23퀄컴 테크놀로지스 Inc.

- 6.4.24트림블 Inc.

- 6.4.25스냅 Inc.

7. 시장 기회 및 미래 전망

- 7.1화이트스페이스 및 미충족 수요 평가

글로벌 증강 현실 및 혼합 현실 시장 보고서 범위

증강 현실은 사용자를 가상 세계로 데려가지 않습니다. 가상 이미지를 겹쳐 현재 세계의 객체를 향상시킬 뿐입니다. 따라서 AR은 실제 세계에 존재하는 환경에 가상 객체를 배치합니다. 혼합 현실은 가상 세계의 측면과 실제 세계의 측면을 결합합니다. 사용자가 두 세계와 상호 작용할 수 있도록 합니다. AR과 달리 MR의 가상 객체는 단순히 겹쳐지는 것이 아닙니다. 사용자는 이들과 상호 작용할 수 있습니다. 이것이 MR을 AR과 구별하는 주요 특징입니다.

증강 현실 시장은 유형(하드웨어, 소프트웨어), 최종 사용자 산업(게임, 교육, 의료, 소매 & 광고, 자동차, 군사 & 방위) 및 지역(북미, 유럽, 아시아 태평양, 기타 지역 [라틴 아메리카, 중동 및 아프리카])별로 세분화됩니다.

혼합 현실 시장은 최종 사용자 산업(소비자, 의료 & 헬스케어, 산업) 및 지역(북미, 유럽, 아시아 태평양, 기타 지역 [라틴 아메리카, 중동 및 아프리카])별로 세분화됩니다. 시장 규모 및 예측은 위 모든 부문에 대해 가치(USD) 기준으로 제공됩니다.