❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

탱커 항공기 시장 규모 및 점유율 분석 – 성장 동향 및 예측 (2025-2030)

시장 개요

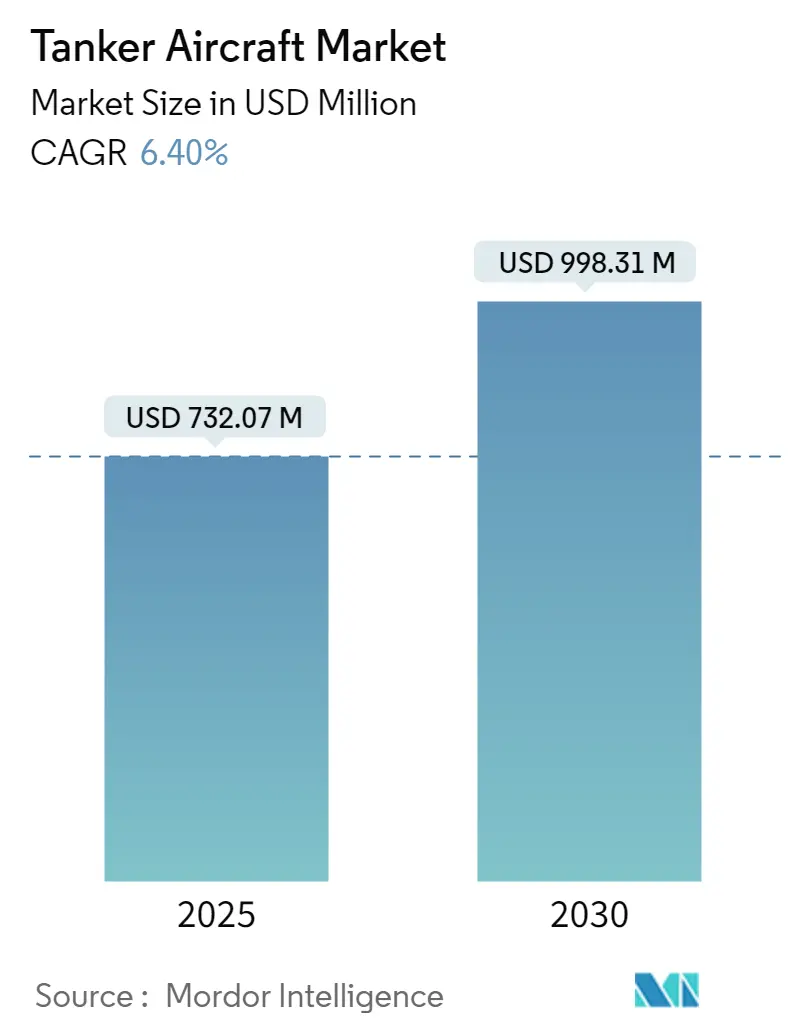

탱커 항공기 시장은 2025년 7억 3,207만 달러 규모에서 2030년에는 9억 9,831만 달러에 이를 것으로 전망되며, 예측 기간(2025-2030) 동안 연평균 성장률(CAGR) 6.4%를 기록할 것으로 예상됩니다. 북미 지역은 가장 큰 시장이자 가장 빠르게 성장하는 시장으로 지목되고 있으며, 시장 집중도는 높은 수준을 보입니다.

COVID-19 팬데믹의 영향

COVID-19 팬데믹이 전 세계 경제에 상당한 영향을 미쳤음에도 불구하고, 탱커 항공기 시장은 조달 프로젝트가 예정대로 진행되면서 큰 영향을 받지 않았습니다. 제조 기업들의 매출과 수익은 꾸준히 증가하며 안정적인 성장세를 유지했습니다.

시장 성장 동력

탱커 항공기 시장의 성장을 견인하는 주요 요인으로는 개발도상국의 군사비 지출 증가와 이에 따른 노후 탱커 항공기 교체 및 현대화 계획이 있습니다. 많은 국가들이 국방력 강화를 위해 군사 예산을 늘리고 있으며, 이는 새로운 탱커 항공기 수요를 창출하고 있습니다. 또한, 기존 탱커 항공기의 혁신과 신형 모델의 도입은 항공기 OEM(주문자 상표 부착 생산) 업체들에게 새로운 고객을 유치하는 데 기여하며 시장 성장을 촉진할 것으로 기대됩니다.

시장 제약 요인

반면, 급유 시스템 설치에 필요한 높은 비용은 시장 성장을 저해하는 요인으로 작용할 수 있습니다. 이러한 비용 부담은 일부 국가나 군 조직의 탱커 항공기 도입 및 현대화 계획에 걸림돌이 될 수 있습니다.

주요 시장 동향 및 통찰

1. 무인(Unmanned) 부문의 상당한 성장 예상:

탱커 항공기 시장에서 무인 부문은 예측 기간 동안 높은 연평균 성장률을 보일 것으로 예상됩니다. 이는 군사 연구 개발(R&D) 지출 증가와 무인 시스템에 대한 수요 증가에 기인합니다. 스톡홀름 국제평화연구소(SIPRI)에 따르면, 2022년 전 세계 군사비 지출은 2조 2,400억 달러로 2021년 대비 3.7% 증가했습니다. 이러한 국방비 증가는 무인 시스템 개발에 대한 투자를 촉진하고 있습니다.

특히, 보잉(Boeing)은 MQ-25 탱커 드론을 개발 중이며, 미 해군으로부터 F/A-18 슈퍼 호넷, 록히드 마틴 F-35 라이트닝 II, EA-18G 그라울러 항공기에 급유 서비스를 제공할 수 있는 MQ-25 드론 4대를 설계, 개발, 테스트 및 인도하는 8억 5백만 달러 규모의 계약을 수주했습니다. 보잉은 6년간의 개발 계약을 통해 2024년까지 초기 운용 능력을 확보할 계획입니다. 이처럼 군 당국과 항공기 OEM 간의 무인 탱커 항공기 개발 협력 투자는 무인 탱커 항공기 부문의 성장을 가속화할 것으로 전망됩니다.

2. 북미 시장의 지배:

북미 지역은 예측 기간 동안 탱커 항공기 시장 성장을 주도할 것으로 예상됩니다. 이는 주로 미 공군의 노후화된 KC-135 공중급유기 교체 계획에 따른 것입니다. 미 국방부(DOD)는 보잉사에 약 350억 달러 규모의 계약을 체결하여 179대의 신형 KC-46A 공중급유기를 건조 및 인도하도록 했습니다.

북미항공우주방위사령부(NORAD)는 미국과 캐나다의 합동 조직으로, 항공우주 경고, 영공 주권 및 보호를 담당하며 항공우주 분야에서 다양한 작전을 수행합니다. 예를 들어, 2022년 6월 NORAD의 미 본토 지역(CONR)은 미 공군 항공기가 참여하는 Operation NOBLE DEFENDER 공중급유 훈련을 실시했습니다. 또한, 2021년 6월 보잉은 미 해군과 협력하여 MQ-25 무인 항공기를 이용한 공중급유 시연을 성공적으로 수행했으며, 이 시연에서 MQ-25 T1 시험 자산은 미 해군 F/A-18 슈퍼 호넷 항공기에 급유했습니다. 이와 같은 미군 당국의 강력한 조달 계획은 예측 기간 동안 북미 시장의 성장을 견인할 것으로 기대됩니다.

경쟁 환경

탱커 항공기 시장은 소수의 제조 기업들이 지배하는 집중된 시장입니다. 주요 기업으로는 BAE Systems plc, The Boeing Company, Airbus SE, Lockheed Martin Corporation, United Aircraft Corporation (Rostec) 등이 있습니다. 이들 기업은 신형 항공기 모델 도입과 무인 공중급유 기술 개발에 대한 지속적인 투자를 통해 시장 점유율을 확대하려 노력하고 있습니다. 일례로, 2022년 11월 BAE Systems는 영국, 독일, 이탈리아, 스페인 공군이 운용하는 유로파이터 타이푼 항공기에 대한 지원 및 서비스 제공 계약을 체결했습니다.

최근 산업 동향

* 2022년 9월: 이스라엘은 보잉(Boeing Co)으로부터 KC-46A 급유기 4대를 구매할 예정이라고 발표했습니다. 이스라엘 정부와 미 국방 계약업체 간의 9억 2,700만 달러 규모의 이 계약은 2025년에 첫 항공기 인도가 예상됩니다.

* 2022년 4월: 이스라엘 항공우주산업(IAI)과 힌두스탄 항공(HAL)은 보잉 767 여객기를 다목적 탱커 수송기(MMTT)로 개조하는 계약을 체결했습니다.

이 보고서는 공중급유기 시장에 대한 포괄적인 분석을 제공합니다. 공중급유기는 비행 중 항공기 간 연료를 이전하는 핵심적인 역할을 수행합니다.

1. 시장 개요 및 규모 예측

공중급유기 시장은 2024년 6억 8,522만 달러 규모로 추정되며, 2025년에는 7억 3,207만 달러에 이를 것으로 예상됩니다. 2025년부터 2030년까지 연평균 성장률(CAGR) 6.40%로 성장하여 2030년에는 9억 9,831만 달러 규모에 도달할 것으로 전망됩니다.

2. 연구 방법론 및 범위

보고서는 연구 가정 및 연구 범위를 명확히 제시하며, 상세한 연구 방법론을 기반으로 시장을 분석합니다.

3. 시장 세분화

시장은 다음의 주요 기준에 따라 세분화됩니다.

* 시스템별: 프로브 앤 드로그(Probe & Drogue), 붐 급유(Boom Refueling), 자율(Autonomous) 시스템으로 구분됩니다.

* 추진 방식별: 터보프롭(Turboprop)과 터보팬(Turbofan)으로 분류됩니다.

* 유형별: 유인(Manned) 및 무인(Unmanned) 항공기로 나뉩니다.

* 지역별: 북미(미국, 캐나다), 유럽(독일, 영국, 프랑스, 러시아 및 기타 유럽), 아시아-태평양(인도, 중국, 일본, 한국 및 기타 아시아-태평양), 라틴 아메리카, 중동 및 아프리카로 구성됩니다.

4. 시장 역학 분석

보고서는 시장 개요, 주요 시장 동인 및 제약 요인을 심층적으로 분석합니다. 또한, 포터의 5가지 경쟁 요인 분석(신규 진입자의 위협, 구매자/소비자의 교섭력, 공급업체의 교섭력, 대체재의 위협, 경쟁 강도)을 통해 시장의 경쟁 환경과 구조적 특성을 평가합니다.

5. 경쟁 환경

주요 시장 참여 기업으로는 BAE Systems plc, The Boeing Company, Airbus SE, Lockheed Martin Corporation, Rostec State Corporation (United Aircraft Corporation), Northrop Grumman Corporation, Israel Aerospace Industries, Omega Aerial Refueling Services, Inc. 등이 있습니다. 이들 기업의 시장 점유율 및 프로필이 상세히 다루어집니다.

6. 지역별 주요 통찰

2025년 기준 북미 지역이 공중급유기 시장에서 가장 큰 점유율을 차지하고 있으며, 예측 기간(2025-2030년) 동안 가장 높은 연평균 성장률을 기록할 것으로 예상됩니다.

7. 시장 기회 및 미래 동향

보고서는 시장의 잠재적 기회와 향후 주요 동향에 대한 분석을 제공하여 전략적 의사 결정에 필요한 정보를 제시합니다.

8. 보고서 범위 및 기간

본 보고서는 2019년부터 2024년까지의 과거 시장 규모 데이터를 포함하며, 2025년부터 2030년까지의 시장 규모를 예측합니다.

1. 서론

- 1.1 연구 가정

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 역학

- 4.1 시장 개요

- 4.2 시장 동인

- 4.3 시장 제약

- 4.4 포터의 5가지 경쟁요인 분석

- 4.4.1 신규 진입자의 위협

- 4.4.2 구매자/소비자의 교섭력

- 4.4.3 공급업체의 교섭력

- 4.4.4 대체 제품의 위협

- 4.4.5 경쟁 강도

5. 시장 세분화

- 5.1 시스템

- 5.1.1 프로브 & 드로그

- 5.1.2 붐 급유

- 5.1.3 자율

- 5.2 추진 유형

- 5.2.1 터보프롭

- 5.2.2 터보팬

- 5.3 유형

- 5.3.1 유인

- 5.3.2 무인

- 5.4 지리

- 5.4.1 북미

- 5.4.1.1 미국

- 5.4.1.2 캐나다

- 5.4.2 유럽

- 5.4.2.1 독일

- 5.4.2.2 영국

- 5.4.2.3 프랑스

- 5.4.2.4 러시아

- 5.4.2.5 기타 유럽

- 5.4.3 아시아 태평양

- 5.4.3.1 인도

- 5.4.3.2 중국

- 5.4.3.3 일본

- 5.4.3.4 대한민국

- 5.4.3.5 기타 아시아 태평양

- 5.4.4 기타 세계

6. 경쟁 환경

- 6.1 공급업체 시장 점유율

- 6.2 기업 프로필*

- 6.2.1 BAE 시스템즈 plc

- 6.2.2 보잉 컴퍼니

- 6.2.3 에어버스 SE

- 6.2.4 록히드 마틴 코퍼레이션

- 6.2.5 로스텍 국영 기업 (유나이티드 에어크래프트 코퍼레이션)

- 6.2.6 노스롭 그러먼 코퍼레이션

- 6.2.7 이스라엘 항공우주 산업

- 6.2.8 오메가 공중 급유 서비스, Inc.

7. 시장 기회 및 미래 동향

공중급유기는 비행 중인 항공기에 연료를 공급하여 작전 반경과 체공 시간을 확장시키는 특수 항공기입니다. 이는 항공기의 임무 수행 능력을 획기적으로 향상시키며, 특히 장거리 비행이나 장시간 작전이 요구되는 군사 작전에서 필수적인 역할을 수행합니다. 공중급유는 항공모함과 같은 이동식 기지 역할을 하여, 지상 기지의 제약 없이 항공 전력을 운용할 수 있게 합니다.

공중급유 방식은 크게 두 가지로 나뉩니다. 첫째는 '프로브 앤 드로그(Probe-and-Drogue)' 방식으로, 급유기가 늘어뜨린 호스 끝의 바스켓(드로그)에 피급유기가 장착된 급유봉(프로브)을 삽입하여 연료를 공급하는 방식입니다. 이 방식은 비교적 간단하며 여러 대의 항공기에 동시에 급유할 수 있는 장점이 있습니다. 둘째는 '플라잉 붐(Flying Boom)' 방식으로, 급유기 하부에 장착된 단단한 급유 붐을 급유 통제사가 조종하여 피급유기의 급유구에 직접 연결하는 방식입니다. 이 방식은 연료 이송 속도가 빠르고 대량의 연료를 효율적으로 공급할 수 있으나, 한 번에 한 대의 항공기에만 급유가 가능합니다. 일부 최신 급유기는 두 가지 방식을 모두 지원하여 운용 유연성을 높이고 있습니다.

주요 공중급유기 모델로는 미국의 보잉 KC-135 스트라토탱커와 KC-10 익스텐더, 그리고 최신 기종인 KC-46 페가수스가 있습니다. 유럽에서는 에어버스 A330 MRTT(Multi Role Tanker Transport)가 널리 사용되며, 이는 급유뿐만 아니라 수송 및 의료 후송 등 다목적 임무 수행이 가능한 것이 특징입니다. 이 외에도 C-130 수송기를 개조한 KC-130 등 다양한 기종이 각국의 운용 환경에 맞춰 활용되고 있습니다.

공중급유기는 전략적 및 전술적 측면에서 매우 중요한 용도를 가집니다. 전략적으로는 전투기, 폭격기, 정찰기 등의 작전 반경을 대륙 간 수준으로 확장시켜 원거리 전력 투사 능력을 극대화합니다. 이는 특정 지역에 대한 군사적 영향력을 확대하고, 신속한 전력 재배치를 가능하게 합니다. 전술적으로는 전투 공중 초계(CAP) 시간을 늘려 작전 효율성을 높이고, 긴급 출격 시 연료 보급을 통해 즉각적인 대응 능력을 확보합니다. 또한, 항공기 페리 비행 시 중간 기착 없이 목적지까지 도달하게 하여 시간과 비용을 절감하는 역할도 수행합니다.

공중급유의 핵심 기술은 정밀한 비행 제어 및 자동화 시스템입니다. 급유기와 피급유기 간의 안전하고 안정적인 근접 비행을 유지하기 위한 고정밀 항법 장치와 통신 시스템이 필수적입니다. 특히 플라잉 붐 방식의 경우, 급유 붐의 정밀한 조작을 위한 유압 및 전자 제어 기술, 그리고 급유 통제사의 숙련된 조작 능력이 요구됩니다. 연료 이송 시스템은 고속으로 대량의 연료를 안전하게 이송하기 위한 고성능 펌프와 밸브, 그리고 비상 시 신속한 분리를 위한 안전 장치 등을 포함합니다. 또한, 악천후나 야간에도 급유가 가능하도록 적외선 센서 및 야간 투시 장비 등 첨단 센서 기술이 적용됩니다.

공중급유기 시장은 주로 군용 항공기 시장의 일부로, 보잉과 에어버스가 양대 산맥을 이루고 있습니다. 전 세계적으로 노후화된 급유기 교체 수요와 함께, 각국의 국방 예산 증대 및 원거리 전력 투사 능력 강화 추세가 시장 성장을 견인하고 있습니다. 특히 미국 공군의 KC-X 사업과 유럽 및 아시아 국가들의 A330 MRTT 도입은 시장의 주요 동력이 되고 있습니다. 대한민국 역시 공군 전력 강화를 위해 에어버스 A330 MRTT를 도입하여 운용 중이며, 이는 동북아시아 지역의 안보 환경 변화와 맞물려 전략적 중요성이 더욱 부각되고 있습니다.

미래 공중급유기는 더욱 자동화되고 다기능화될 것으로 전망됩니다. 무인 공중급유기(UARV)의 개발은 조종사의 위험을 줄이고 작전 효율성을 극대화할 것입니다. 미 해군의 MQ-25 스팅레이와 같은 무인 급유기는 이미 개발 및 시험 단계에 있습니다. 또한, 스텔스 기술을 적용하여 적대적인 환경에서도 안전하게 급유 임무를 수행할 수 있는 스텔스 급유기 개념도 연구되고 있습니다. 인공지능(AI) 기반의 급유 자동화 시스템은 급유 성공률을 높이고 운용 인력의 부담을 경감시킬 것입니다. 더 나아가, 급유 기능 외에 정보 감시 정찰(ISR) 및 지휘 통제(C2) 등 다양한 임무를 수행하는 다목적 플랫폼으로 진화하여 미래 전장의 핵심 자산이 될 것으로 예상됩니다.