❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

붕소 시장 규모 및 점유율 분석 – 성장 동향 및 예측 (2026-2031)

Mordor Intelligence의 보고서에 따르면, 붕소 시장은 2026년부터 2031년까지의 예측 기간 동안 상당한 성장을 보일 것으로 전망됩니다. 본 보고서는 붕소 시장을 등급(기술 및 산업), 적용 분야(유리, 세라믹, 농업, 세제 및 기타), 그리고 지역(아시아 태평양, 북미, 유럽, 남미, 중동 및 아프리카)별로 세분화하여 분석하며, 시장 예측은 물량(톤) 기준으로 제공됩니다.

시장 개요 및 주요 수치

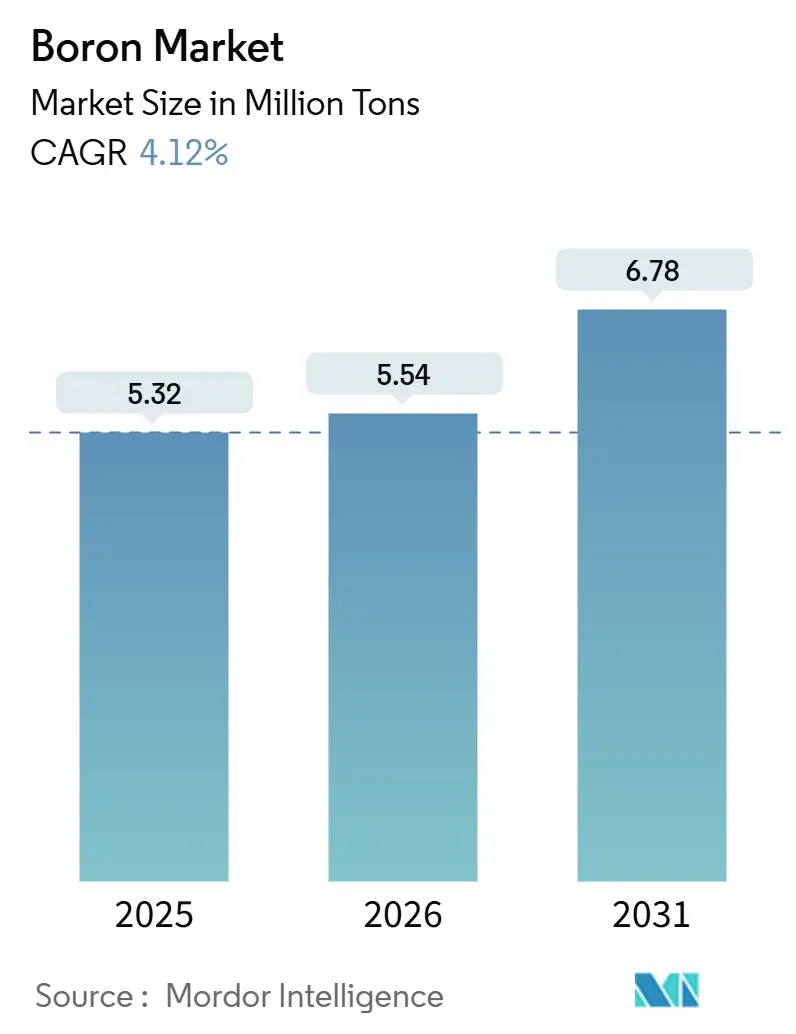

2025년 532만 톤이었던 붕소 시장 규모는 2026년 554만 톤으로 증가하고, 2031년에는 678만 톤에 달하여 2026년부터 2031년까지 연평균 4.12%의 성장률(CAGR)을 기록할 것으로 예상됩니다. 아시아 태평양 지역이 가장 빠르게 성장하며 가장 큰 시장 점유율을 차지할 것으로 보이며, 시장 집중도는 ‘중간’ 수준입니다.

특히, 2025년 11월 미국이 붕소를 연방 중요 광물로 지정하면서 국내 프로젝트에 대한 인센티브와 공급망 감사가 강화되었습니다. 이에 발맞춰 튀르키예는 2024년 8월까지 생산량을 전년 대비 늘렸고, 2024년 9월에는 과립 시설을 개설하여 세계 매장량의 상당 부분을 차지하는 자원 통제력을 더욱 공고히 했습니다. 반면, 2026년 2월 6일 Searles Valley Minerals는 영구 해고를 발표하며 튀르키예의 보조금 지원 생산 능력에 비해 불리한 입장에 놓인 북미 비통합 생산자들의 압박을 시사했습니다. 리튬과 붕소를 모두 활용하는 Ioneer의 Rhyolite Ridge와 같은 개발은 국가 지원 공급업체에 대한 경쟁 우위를 확보하는 전략적 움직임으로 평가됩니다.

주요 보고서 요약

* 등급별: 2025년 기준 기술 등급이 붕소 시장 점유율의 52.23%를 차지했으며, 2031년까지 4.16%의 CAGR로 성장이 예상됩니다.

* 적용 분야별: 유리가 2025년 매출 점유율 50.71%로 선두를 달렸으며, 2031년까지 4.23%의 가장 빠른 CAGR을 기록할 것으로 전망됩니다.

* 지역별: 아시아 태평양 지역이 2025년 판매량의 52.34%를 차지했으며, 2031년까지 4.20%의 가장 빠른 CAGR을 기록할 것으로 예상됩니다.

글로벌 붕소 시장 동향 및 통찰

성장 동인:

* 건축용 유리 수요 급증 (붕규산염, 유리 세라믹): 붕규산염 유리는 특수 실험실용에서 주류 인프라로 확대되었습니다. 제약 바이알, 태양광 패널 커버 시트, 고체 산화물 연료 전지 기판 등에 사용되며, 특히 아시아 태평양 지역의 태양광 유리 소비가 상당합니다. OLED로의 전환이 일부 영향을 미치지만, 전반적으로 붕규산염 유리의 꾸준한 수요는 붕소 시장의 안정적인 성장을 뒷받침합니다.

* 전기화로 인한 반도체 붕소 도펀트 수요 증가: 3nm 이하 노드의 게이트-올-어라운드 트랜지스터는 초고순도 삼불화붕소를 필요로 합니다. 2024년 연구에서는 붕소 도핑 다이아몬드 MOSFET이 전기차 인버터에서 실리콘 카바이드를 대체할 가능성을 보여주었습니다. 또한, 미국 국방부는 중성자 흡수 제어봉의 국산 붕소 카바이드 생산을 지원하고 있으며, 대만과 한국의 파운드리 기업들은 붕소 원료를 전량 수입하므로 튀르키예의 수출 정책 변화는 잠재적 공급 위험을 내포합니다.

* 미량 영양소 기반 농업 기술 채택: 2026년 1월 인도는 붕소 강화 비료를 아연, 망간과 동일한 정책 등급에 포함시켰습니다. 붕소 결핍은 면화 및 유채 수확량에 큰 영향을 미치지만, 조직 특이적 적용으로 회복 가능합니다. 중국도 고pH 토양 지역에서 유사한 조치를 시행 중이며, 브라질과 아르헨티나는 콩 재배를 위한 NPK 혼합물에 붕소를 포함합니다. 연간 작물 주기는 붕소 시장의 안정적인 수요 기반을 제공합니다.

* 고체 붕수소화물을 통한 수소 저장: LiBH₄와 같은 금속 붕수소화물은 수소를 저장할 수 있으나, 높은 탈착 온도가 상용화에 걸림돌이었습니다. 2024년 실험에서 LiBH₄를 마그네슘 수소화물과 합금하여 방출 임계값을 300°C 이하로 낮추는 데 성공했습니다. Horizon Europe과 일본 NEDO는 장거리 운송 지원을 목표로 파일럿 합성 라인에 자금을 지원하고 있습니다. 펄프 표백에 사용되는 붕수소화나트륨은 사용 후 붕산나트륨을 전해 재생할 수 있어 순환 루프를 제공할 가능성이 있습니다.

* 극고온 세라믹의 극초음속 적용: 극초음속 기술에 사용되는 극고온 세라믹의 수요 증가도 붕소 시장의 성장을 견인합니다.

성장 제약 요인:

* 에너지 집약적 정제 비용 변동: 붕소 정제는 900°C를 초과하는 다단계 소성 공정으로 인해 에너지 비용이 지배적입니다. 유럽의 가스 가격 변동성은 새로운 가마 투자에 대한 불확실성을 높였습니다. Rio Tinto는 2024년 캘리포니아 이동 장비를 재생 디젤로 전환하여 Scope 1 탄소 배출량을 줄였지만 연료 비용은 증가했습니다. 튀르키예의 Eti Maden은 보조금 지원 전기 요금을 활용하여 상당한 비용 격차를 발생시키며 붕소 시장의 거래 가격에 영향을 미칩니다.

* 노천 채굴 환경 규제: 튀르키예의 Kırka 및 Bigadiç 광산은 2024년 도입된 강화된 먼지 억제 및 물 재활용 감사에 직면했습니다. 칠레의 2026년 1월 30일 중요 광물 전략은 Salar de Surire 및 Salar de Atacama에 더 엄격한 광미 기준을 적용했습니다. 유럽의 중요 원자재법 초안은 수입업체에 ISO 14001 인증을 요구할 예정입니다. 이러한 규제 준수 비용 증가는 공급량을 줄이지는 않지만, 글로벌 붕소 시장의 최저 비용을 상승시킵니다.

* 실리콘 기반 유리 개질제 대체 위험: 저비용 유리 부문에서 실리콘 기반 개질제로의 대체 위험이 존재합니다.

세그먼트 분석

등급별: 기술 등급의 프리미엄 적용 확대

2025년 기술 등급은 전체 물량의 52.23%를 차지했으며, 마이크로일렉트로닉스 및 국방 분야의 ppm 수준 순도 요구 증가에 힘입어 4.16%의 CAGR로 지배력을 확대할 것으로 예상됩니다. 3nm 이하 노드에는 초고순도 이온 주입 삼불화붕소가 필요하며, 원자로 안전을 위한 중성자 흡수 붕소 카바이드에는 특정 임계값을 초과하는 붕소-10 농축이 필수적입니다. 이 등급에 대한 특정 자금 지원은 예측 가능한 다년간의 수요 급증을 시사합니다.

반면, 산업 등급은 유리, 세제, 비료와 같은 분야에 사용되지만, 성숙한 적용 분야의 한계와 가정용 세척제에서의 대체 추세로 인해 성장이 둔화되고 있습니다.

2025년 붕소의 프리미엄 스프레드는 크게 확대되었습니다. 이는 튀르키예와 칠레의 정제업체들이 고마진 리튬 염수를 선택하면서 붕소 정제를 후순위로 미루어 기술 등급의 공급 증가를 제한했기 때문입니다. 주요 항공우주 기업들은 고순도 분말의 단일 소싱을 늘려 자격 지연을 피하고 장기 계약을 통해 붕소 시장의 가격 안정성을 강화하고 있습니다. 반면, 산업 등급 가격은 운임 및 에너지 할증료 변동에 영향을 받으며, 이는 계절적 재고 문제에 직면한 농업 소매업체에 파급 효과를 미칩니다.

적용 분야별: 유리가 구조적 성장을 견인

유리는 2025년 물량의 50.71%를 차지했으며, 2031년까지 4.23%의 가장 빠른 CAGR로 확장될 것으로 예상되어 붕소 시장의 중심에서 그 위치를 확고히 하고 있습니다. 제약 바이알, 태양광 커버 시트, 실험실 장비 등이 주요 수요처이며, 이들은 소다석회 유리보다 1/3 낮은 붕규산염의 열팽창 계수를 활용합니다. 아시아 태평양 지역의 태양광 채택과 미국의 공장 건설 발표는 다른 건설 부문의 심리가 흔들리더라도 기본적인 모멘텀을 유지시킵니다.

세라믹 또한 극초음속 하드웨어 및 고밀도 전력 전자 장치의 열 관리 기판에 힘입어 상당한 점유율을 차지합니다. 인도의 새로운 보조금 정책은 붕소 강화 미량 영양소의 농업 부문 점유율을 높였습니다. 북미와 유럽에서는 과붕산나트륨이 과탄산나트륨 및 효소 칵테일로 대체되면서 세제 판매가 감소하고 있지만, 붕사는 아세안 시장에서 가격 경쟁력을 유지하고 있습니다. 한편, 난연제 및 중성자 포획 요법은 비록 미미한 비중이지만, 더 넓은 붕소 시장과 함께 성장하고 있습니다.

지역 분석

* 아시아 태평양: 2025년 글로벌 물량의 52.34%를 차지했으며, 평판 유리, 비료 소비, 정밀 세라믹 분야의 지배력을 반영하여 4.20%의 CAGR로 확장될 것입니다. 중국은 제한적인 국내 광석 규모로 인해 튀르키예와 칠레로부터의 수입에 크게 의존합니다. 인도의 농업 수요는 보조금 덕분에 매년 증가할 것으로 예상됩니다. 일본은 반도체 패키징에 필수적인 정밀 질화붕소 부품을 수출하며 발전하고 있으며, 베트남과 태국의 신흥 유리 클러스터는 공급망을 확장하고 붕소 시장을 지역 제조 환경에 통합하고 있습니다.

* 북미: 2025년 글로벌 물량에서 상당한 점유율을 차지했습니다. Rio Tinto의 캘리포니아 단지는 글로벌 정제 생산량에 크게 기여하지만, 2024년 이후 확장 계획은 발표되지 않았습니다. 2025년 11월부터 미국에서 붕소가 중요 광물로 지정되면서 세금 인센티브가 제공되어 국내 사업을 강화하고 있습니다. 2024년 10월 승인된 Ioneer의 Rhyolite Ridge 프로젝트는 2028년에 연간 붕산을 생산하기 시작할 예정입니다. 캐나다와 멕시코는 주로 미국 유통업체로부터 수입하며 미미한 역할을 합니다.

* 유럽: 2025년 글로벌 붕소 소비에서 주목할 만한 비중을 차지했습니다. 독일, 프랑스, 이탈리아와 같은 주요 국가들은 유리섬유 단열재 및 세라믹의 중심지이지만, 붕소 수입의 상당 부분을 튀르키예에 의존합니다. 붕소를 전략적 원자재로 분류하는 EU 법안 초안은 이 지역의 공급 취약성을 더욱 강조합니다.

* 남미: 칠레의 Salar de Surire 공장과 Salar de Atacama에 있는 SQM의 시설이 주도하며 상당한 점유율을 보입니다.

* 중동 및 아프리카: 더 작은 점유율을 차지하며, 사우디아라비아와 남아프리카가 주요 수입국으로 부상합니다.

경쟁 환경

붕소 시장은 중간 정도로 통합되어 있습니다. 2024년 1월 캘리포니아에서 시작된 신흥 용액 채굴 벤처는 오랫동안 두 기존 업체가 공유하던 지역을 분할하고, 모듈형 공장이 튀르키예의 저비용 수출에 맞서 생존할 수 있는지 시험하고 있습니다. 2023년 대비 2024년 특허 출원이 급증하여, 특히 붕수소화물 합성 및 초고온 복합재와 같은 다운스트림 화학 분야로 혁신이 전환되고 있음을 시사합니다. 기술 등급 공급업체들은 이온 교환 정제 및 동위원소 농축에 투자하고 있으며, 산업 등급 업체들은 운송 시너지 및 적시 재고 관리를 추구하고 있습니다.

주요 붕소 산업 리더: Eti Maden, Rio Tinto, Quiborax, Searles Valley Minerals, Minera Santa Rita (MSR).

최근 산업 동향

* 2025년 5월: BoronBoron 기반의 고성능 항공우주 복합재 개발을 위한 대규모 연구 프로젝트가 시작됩니다.

이 보고서는 글로벌 붕소(Boron) 시장에 대한 심층 분석을 제공합니다. 붕소는 붕사나 붕산과 같이 자연적으로 결합된 형태로 존재하는 비금속 원소로, 전기 전도성이 낮으며 세라믹, 조명탄, 유리섬유 등 다양한 산업 분야에 활용됩니다.

본 연구는 붕소 시장을 등급(Technical, Industrial), 적용 분야(유리, 세라믹, 농업, 세제 및 세정, 기타), 그리고 지역(아시아-태평양, 북미, 유럽, 남미, 중동 및 아프리카)별로 세분화하여 분석합니다. 각 세그먼트별 시장 규모 및 예측은 물량(톤) 기준으로 제시됩니다.

보고서의 주요 내용은 다음과 같습니다. 글로벌 붕소 소비량은 2026년 554만 톤에서 2031년 678만 톤으로 연평균 4.12% 성장할 것으로 전망됩니다. 특히 아시아-태평양 지역은 태양광 커버 유리, 비료 보조금, 전자 유리 수요 증가에 힘입어 2031년까지 연평균 4.20%의 높은 성장률을 보일 것으로 예상됩니다. 기술 등급 붕소는 반도체 및 방위 산업의 ppm 수준 순도 요구사항으로 인해 공급이 타이트해지면서 산업 등급보다 빠르게 가격이 상승하고 있습니다. 한편, 일반 평판 유리의 경우 붕소 함량 일부를 알루미나 또는 지르코니아로 대체할 수 있어 저가형 부문에서 수요 성장이 제한될 위험이 있습니다.

시장 성장을 견인하는 주요 동인으로는 건축용 유리(붕규산 유리, 유리-세라믹) 수요 급증, 전기화에 따른 반도체 붕소 도펀트 수요 증가, 미량 영양소 기반 농업 기술(Agritech) 채택 확대, 고체 붕수소화물을 통한 수소 저장 기술 발전, 그리고 극초음속 비행체용 초고온 세라믹 개발 등이 있습니다. 반면, 에너지 집약적인 정제 비용 변동성, 노천 채굴에 대한 환경 규제 강화, 실리콘 기반 유리 개질제로의 대체 위험 등은 시장 성장을 제약하는 요인으로 작용하고 있습니다.

시장 세분화는 다음과 같습니다.

* 등급별: 기술 등급(Technical Grade)과 산업 등급(Industrial Grade)으로 구분됩니다.

* 적용 분야별: 유리, 세라믹, 농업, 세제 및 세정, 기타 응용 분야로 나뉩니다.

* 지역별: 아시아-태평양(중국, 인도, 일본, 한국, 아세안 국가 등), 북미(미국, 캐나다, 멕시코), 유럽(독일, 영국, 프랑스, 이탈리아, 러시아, 북유럽 국가 등), 남미(브라질, 아르헨티나 등), 중동 및 아프리카(사우디아라비아, 남아프리카 등)의 16개 주요 국가를 포함하여 광범위하게 분석됩니다.

경쟁 환경 분석은 시장 집중도, 주요 기업의 전략적 움직임, 시장 점유율 및 순위 분석을 포함합니다. 3M, Air Liquide, Eti Maden, Rio Tinto, Saint-Gobain 등 주요 글로벌 기업들의 프로필(글로벌 및 시장 수준 개요, 핵심 부문, 재무 정보, 전략 정보, 제품 및 서비스, 최근 개발 사항 포함)이 상세히 다루어집니다.

보고서는 또한 시장의 잠재적 기회와 미래 전망, 특히 미개척 시장 및 충족되지 않은 수요에 대한 평가를 제공하여 시장 참여자들이 성장 전략을 수립하는 데 도움을 줍니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 건축용 유리 수요 급증 (붕규산염, 유리-세라믹)

- 4.2.2 전력화로 인한 반도체 붕소 도펀트

- 4.2.3 미량 영양소 기반 농업 기술 채택

- 4.2.4 고체 붕수소화물을 통한 수소 저장

- 4.2.5 극초음속용 초고온 세라믹

- 4.3 시장 제약

- 4.3.1 에너지 집약적 정제 비용 변동

- 4.3.2 노천 채굴 환경 규제

- 4.3.3 실리콘 기반 유리 개질제 대체 위험

- 4.4 가치 사슬 분석

- 4.5 포터의 5가지 경쟁 요인

- 4.5.1 공급업체의 교섭력

- 4.5.2 소비자의 교섭력

- 4.5.3 신규 진입자의 위협

- 4.5.4 대체재의 위협

- 4.5.5 경쟁 강도

5. 시장 규모 및 성장 예측 (물량)

- 5.1 등급별

- 5.1.1 기술 등급

- 5.1.2 산업 등급

- 5.2 용도별

- 5.2.1 유리

- 5.2.2 세라믹

- 5.2.3 농업

- 5.2.4 세제 및 청소

- 5.2.5 기타 용도

- 5.3 지역별

- 5.3.1 아시아-태평양

- 5.3.1.1 중국

- 5.3.1.2 인도

- 5.3.1.3 일본

- 5.3.1.4 대한민국

- 5.3.1.5 아세안 국가

- 5.3.1.6 기타 아시아-태평양

- 5.3.2 북미

- 5.3.2.1 미국

- 5.3.2.2 캐나다

- 5.3.2.3 멕시코

- 5.3.3 유럽

- 5.3.3.1 독일

- 5.3.3.2 영국

- 5.3.3.3 프랑스

- 5.3.3.4 이탈리아

- 5.3.3.5 러시아

- 5.3.3.6 북유럽 국가

- 5.3.3.7 기타 유럽

- 5.3.4 남미

- 5.3.4.1 브라질

- 5.3.4.2 아르헨티나

- 5.3.4.3 기타 남미

- 5.3.5 중동 및 아프리카

- 5.3.5.1 사우디아라비아

- 5.3.5.2 남아프리카

- 5.3.5.3 기타 중동 및 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 (%)/순위 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 3M

- 6.4.2 Air Liquide

- 6.4.3 American Elements

- 6.4.4 Boron Molecular

- 6.4.5 Boron One Holdings

- 6.4.6 Eti Maden

- 6.4.7 Gujarat Boron Derivatives Pvt., Ltd.

- 6.4.8 Ioneer

- 6.4.9 Minera Santa Rita (MSR)

- 6.4.10 Momentive Technologies

- 6.4.11 Quiborax

- 6.4.12 Resonac Holdings Corporation

- 6.4.13 Rio Tinto

- 6.4.14 Saint-Gobain

- 6.4.15 SB Boron Corporation

- 6.4.16 Searles Valley Minerals

- 6.4.17 Stella Chemifa Corporation

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

붕소는 원자번호 5번의 화학 원소로, 기호 B를 사용하며, 주기율표상 준금속에 속하는 비금속 원소입니다. 자연계에서는 주로 붕산염 광물 형태로 존재하며, 대표적으로 붕사(Borax)와 커나이트(Kernite) 등이 있습니다. 붕소는 매우 단단하고 취성이 있으며, 높은 녹는점을 가집니다. 특히, 식물 성장에 필수적인 미량 영양소로 작용하며, 독특한 전자 결핍 구조로 인해 다양한 화합물을 형성하고 여러 산업 분야에서 광범위하게 활용됩니다. 이러한 특성 덕분에 붕소는 현대 산업의 핵심 소재 중 하나로 자리매김하고 있습니다.

붕소는 다양한 형태로 존재하며, 크게 원소 붕소와 붕소 화합물로 나눌 수 있습니다. 원소 붕소는 비정질(amorphous) 형태와 결정질(crystalline) 형태로 존재하며, 결정질 붕소는 매우 높은 경도를 자랑합니다. 붕소 화합물로는 산화붕소(B2O3), 붕산(H3BO3), 붕사(Na2B4O7·10H2O)와 같은 붕산염(borates)이 가장 흔하게 사용됩니다. 이 외에도 탄화붕소(B4C)는 다이아몬드 다음으로 단단한 물질로 알려져 있으며, 질화붕소(BN)는 육방정계(h-BN)와 입방정계(c-BN) 형태로 존재하여 각각 흑연 및 다이아몬드와 유사한 특성을 보입니다. 또한, 수소화붕소(boranes)는 복잡한 구조를 가지며 에너지 저장 분야에서 잠재력을 가지고 있으며, 철과 붕소의 합금인 페로붕소(ferroboron)는 철강 산업에서 중요한 역할을 합니다.

붕소의 용도는 그 특성만큼이나 매우 다양합니다. 첫째, 유리 및 세라믹 산업에서 붕소는 붕규산 유리(borosilicate glass)의 핵심 성분으로, 내열성, 화학적 내구성 및 강도를 향상시키는 데 기여합니다. 유리섬유(fiberglass) 생산에도 필수적으로 사용되며, 세라믹 유약의 용융점을 낮추고 광택을 부여하는 데 활용됩니다. 둘째, 농업 분야에서는 식물의 필수 미량 영양소로서 붕소 비료가 토양에 공급되어 작물의 성장과 수확량 증대에 기여합니다. 셋째, 세제 및 청소용품에서는 붕사가 세척력 증진 및 연수제로 사용됩니다. 넷째, 야금 산업에서는 강철 및 초합금의 합금제로 사용되어 경도, 강도, 내식성을 개선합니다. 특히 페로붕소는 고강도 특수강 생산에 필수적입니다. 다섯째, 원자력 산업에서는 붕소-10 동위원소가 중성자 흡수 능력이 뛰어나 원자로의 제어봉 및 방사선 차폐재로 활용되어 안전성을 높입니다. 여섯째, 전자 산업에서는 반도체 제조 시 실리콘에 도펀트(dopant)로 사용되어 p형 반도체를 형성하는 데 중요한 역할을 합니다. 일곱째, 네오디뮴 자석(Nd2Fe14B)과 같은 강력한 영구 자석의 핵심 구성 요소로 사용되어 전기차, 풍력 터빈 등 첨단 산업에 기여합니다. 마지막으로, 탄화붕소는 연마재, 방탄복 등에, 질화붕소는 고온 윤활제, 절삭 공구, 고온 재료 등에 사용되는 등 첨단 소재 분야에서도 그 활용도가 높습니다.

붕소 관련 기술은 재료 과학, 반도체, 에너지 등 다양한 분야에서 발전하고 있습니다. 재료 과학 분야에서는 붕소를 포함하는 새로운 합금, 세라믹, 복합재료 개발이 활발히 이루어져 고온 저항성, 극도의 경도, 경량화 등 향상된 특성을 가진 소재들이 개발되고 있습니다. 반도체 제조에서는 붕소를 이용한 정밀한 도핑 기술이 발전하여 고성능 반도체 소자 생산에 기여하고 있습니다. 원자력 에너지 분야에서는 붕소를 활용한 차세대 원자로 설계 및 안전 시스템 기술이 연구되고 있습니다. 에너지 저장 분야에서는 수소 저장 물질로서 보레인 화합물의 연구와 붕소 기반 전해질을 활용한 전고체 배터리 개발이 주목받고 있습니다. 또한, 유기 합성에서 붕소 화합물이 촉매로 활용되는 기술과 고강도, 고온 특성을 가진 질화붕소 나노튜브(BNNTs)와 같은 나노기술 분야에서도 붕소의 역할이 커지고 있습니다.

붕소 시장은 전 세계적으로 소수의 주요 생산국과 기업에 의해 주도되고 있습니다. 터키는 세계 최대의 붕소 매장량을 보유하고 있으며, 국영 기업인 에티 마덴(Eti Maden)이 생산을 독점하고 있습니다. 미국(리오 틴토 보레이츠), 러시아, 중국, 칠레, 아르헨티나 등도 주요 생산국으로 꼽힙니다. 붕소 수요는 유리, 세라믹, 농업, 야금 산업의 꾸준한 성장에 힘입어 안정적으로 증가하고 있으며, 최근에는 첨단 소재 및 청정 에너지 분야의 수요가 빠르게 늘고 있습니다. 붕소 가격은 공급-수요 역학, 에너지 비용, 그리고 글로벌 경제 상황에 따라 변동성을 보이지만, 전반적으로 안정적인 성장세를 유지하고 있습니다. 주요 생산국의 공급 집중도는 지정학적 요인에 따른 공급망 불안정성 위험을 내포하고 있으나, 장기적으로는 첨단 산업의 발전에 따라 시장 규모가 더욱 확대될 것으로 전망됩니다.

붕소의 미래 전망은 매우 밝습니다. 전기차(EV) 시장의 성장은 경량 소재, 고성능 네오디뮴 자석, 그리고 차세대 배터리 기술에 대한 수요를 증가시키며 붕소의 활용을 확대할 것입니다. 풍력 터빈의 영구 자석과 태양광 패널의 붕규산 유리 등 재생 에너지 분야에서도 붕소의 중요성이 커지고 있습니다. 5G, 인공지능(AI), 사물 인터넷(IoT) 시대의 도래는 반도체 수요를 촉진하여 붕소의 전자 산업 내 입지를 강화할 것입니다. 항공우주 및 방위 산업에서는 고성능 복합재료의 수요가 증가하며 붕소 기반 소재의 활용이 확대될 것으로 예상됩니다. 또한, 미래 핵융합 발전 기술에서도 붕소가 중요한 역할을 할 가능성이 제기되고 있습니다. 그러나 공급망의 집중도, 채굴 및 가공 과정에서의 환경 문제, 일부 첨단 응용 분야에서의 비용 효율성 확보 등은 해결해야 할 과제로 남아 있습니다. 이러한 도전 과제에도 불구하고, 붕소는 새로운 고성능 소재 개발, 전고체 배터리 및 수소 저장과 같은 신에너지 기술로의 확장, 고순도 붕소의 전자 산업 수요 증가, 그리고 붕소 함유 제품의 재활용 기술 발전 등을 통해 지속적인 성장 기회를 창출할 것으로 기대됩니다.