❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

비유전자변형(Non-GMO) 대두 시장 규모 및 점유율 분석: 성장 동향 및 예측 (2025-2030)

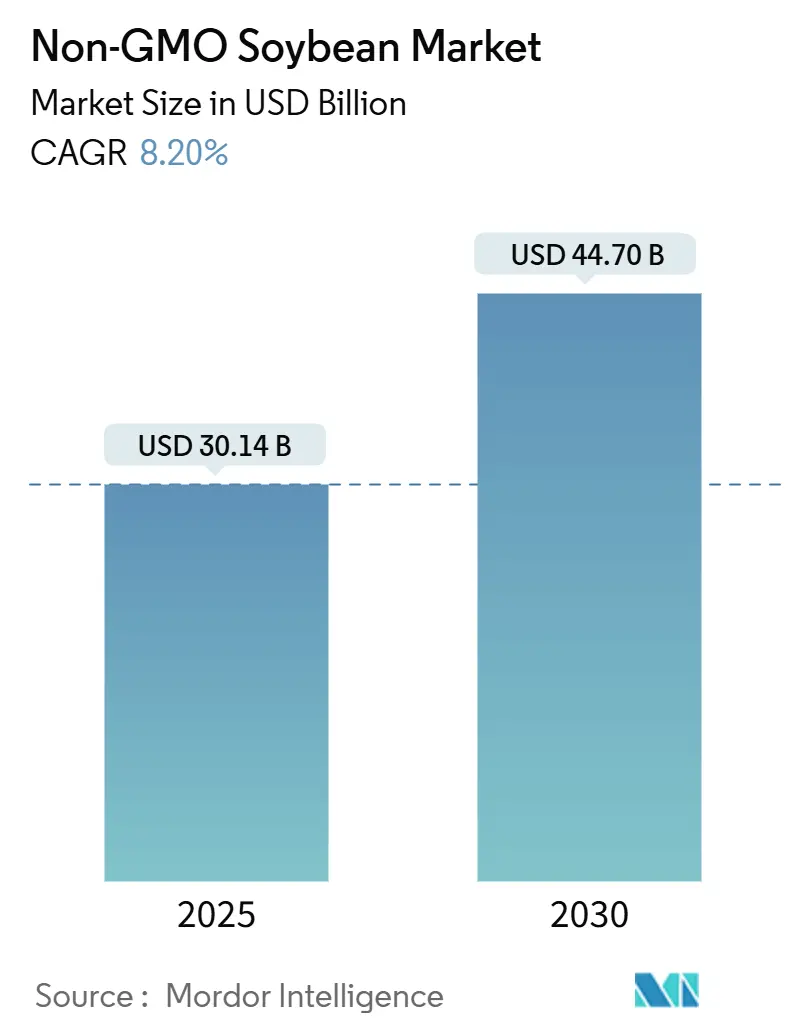

# 1. 보고서 개요 및 시장 규모

본 보고서는 비유전자변형(Non-GMO) 대두 시장의 규모와 점유율을 분석하고, 2025년부터 2030년까지의 성장 동향을 예측합니다. 시장은 제품(통대두, 분쇄대두), 응용 분야(대두박, 대두유, 가축 사료, 의약품, 기타), 최종 사용자(식음료, 동물 사료, 기타), 그리고 지역(북미, 유럽, 아시아 태평양, 남미, 아프리카)으로 세분화됩니다. 과거 동향과 함께 5년간의 예측을 포함하고 있습니다.

Mordor Intelligence의 분석에 따르면, 비유전자변형 대두 시장 규모는 2025년에 301.4억 달러로 추정되며, 2030년에는 447.0억 달러에 이를 것으로 예상됩니다. 예측 기간(2025-2030) 동안 연평균 성장률(CAGR)은 8.20%로 전망됩니다. 아시아 태평양 지역이 가장 빠르게 성장하는 시장으로 꼽히며, 북미가 가장 큰 시장을 형성하고 있습니다. 현재 시장 집중도는 낮은 편입니다.

# 2. 시장 성장 동인

전 세계 비유전자변형 대두 시장은 소비자의 천연 및 유기농 식품에 대한 인식 증가와 수요 확대에 힘입어 꾸준한 성장을 경험하고 있습니다. 비유전자변형 대두는 유전자변형(GMO) 품종에 비해 건강상의 이점, 환경 지속 가능성, 그리고 여러 국가의 규제 지원 때문에 소비자들에게 선호되고 있습니다. 이 시장은 식품 가공, 동물 사료, 그리고 두유, 두부, 분리대두단백과 같은 다양한 대두 기반 제품을 포괄합니다. 미국 농무부(USDA)에 따르면, 브라질은 2023년에 1억 5,600만 톤의 대두를 생산하여 2022년 대비 0.4% 증가했습니다. 클린 라벨 제품과 식물성 식단으로의 전환 추세는 전 세계적으로 비유전자변형 대두 수요를 지속적으로 촉진하고 있습니다.

유기농 및 천연 식품에 대한 소비자 선호도 증가는 시장의 주요 동인입니다. 건강 의식이 높아지면서 GMO가 없는 식품을 찾는 소비자들이 늘고 있으며, 비유전자변형 대두는 미국, 유럽, 일본과 같은 건강 의식 높은 시장에서 인기를 얻고 있는 유기농 대두 제품의 필수 성분입니다. 비건 및 채식주의 식단에 의해 주도되는 식물성 단백질 산업의 성장은 대체 육류 및 유제품에 사용되는 비유전자변형 분리대두단백 및 농축액에 대한 수요를 증가시켰습니다. 유기농 무역 협회(Organic Trade Association)는 미국 유기농 식품 판매액이 2022년 617억 달러에서 2023년 638억 달러로 증가했다고 보고했습니다.

각국의 정부 규제 및 라벨링 정책 또한 시장 성장에 크게 기여합니다. 유럽 연합의 엄격한 GMO 제품 규제는 이 지역에서 비유전자변형 대두 수요를 증대시킵니다. 식품 제조업체들은 이러한 규정을 준수하고 식품 생산의 투명성 및 추적 가능성에 대한 소비자 요구를 충족시키기 위해 비유전자변형 대두를 선호합니다. 북미에서는 비유전자변형 제품 인증 프로그램이 증가하여 농부들이 프리미엄 가격 기회를 위해 비유전자변형 대두를 재배하도록 장려하고 있습니다.

가축 사료에서 비유전자변형 대두에 대한 수요 또한 중요한 시장 동인입니다. 가축 생산자들은 유기농 및 천연 동물 제품에 대한 소비자 수요를 충족시키기 위해 비유전자변형 사료를 채택하고 있습니다. 스페인, 독일, 네덜란드와 같이 유기농 가축 시장이 강한 국가들은 비유전자변형 대두박 채택을 늘리고 있습니다. Alltech Feed Survey에 따르면, 스페인의 사료 생산량은 2022년 3,120만 톤에서 2023년 3,620만 톤으로 증가하여 동물 영양 수요 증가를 반영했습니다.

# 3. 주요 시장 동향 및 통찰

3.1. 비유전자변형 대두의 가축 사료 활용 증가

가축 사료에 비유전자변형 대두를 사용하는 것은 동물 제품에 대한 소비자 수요 증가, 규제 요구 사항, 그리고 지속 가능한 농업 관행에서 비롯됩니다. OECD 보고서에 따르면, 영국의 1인당 가금육 소비량은 2022년 18.3kg에서 2023년 18.9kg으로 증가했습니다. 소비자들이 식품의 품질과 원산지에 더 집중함에 따라, 가축 생산자들은 유기농 육류, 유제품, 계란에 대한 시장 수요를 충족시키기 위해 비유전자변형 사료를 채택하고 있습니다.

유기농 및 항생제 미사용 동물 제품에 대한 소비자 선호도는 중요한 시장 동인입니다. 가축 개체수 증가는 동물 사료에 비유전자변형 대두 사용의 중요성을 높였습니다. FAOSTATS에 따르면, 독일의 버팔로 개체수는 2022년 11,680마리에서 2023년 12,150마리로 증가했습니다. 북미와 유럽의 소비자들은 특히 비유전자변형, 호르몬 미사용, 유기농으로 라벨링된 제품을 찾습니다. 이러한 수요는 가축 농부들이 유기농 인증 기준을 충족하는 고단백 사료 성분으로 비유전자변형 대두박을 사용하도록 유도했습니다. 유기농 동물 제품의 프리미엄 가격은 농부들이 비유전자변형 사료로 전환하여 수익성을 개선하도록 장려했습니다.

비유전자변형 대두박은 동물의 성장과 생산성에 필요한 필수 아미노산, 단백질 및 영양소를 제공합니다. 가금류, 유제품, 돼지 사육 산업이 비유전자변형 대두 사료의 주요 소비자이며, 가금류 사료가 가장 높은 채택률을 보입니다. 가금육 생산량 증가는 비유전자변형 대두 사용 기회를 확대합니다. USDA에 따르면, 전 세계 닭고기 생산량은 2022년 1억 219만 9천 톤에서 2023년 1억 382만 8천 톤으로 1.6% 증가했습니다. 유기농 계란, 우유, 육류 생산 증가는 천연 사료 성분 수요에 직접적인 영향을 미칩니다.

규제 프레임워크와 정부 정책은 이 부문의 확장을 지원합니다. 유럽 연합은 GMO 사료에 대한 엄격한 규제를 유지하며, 가축 생산자들이 라벨링 준수를 위해 비유전자변형 대안을 사용하도록 요구합니다. 미국의 Non-GMO Project Verified 인증은 가축 사료에서 비유전자변형 대두박 채택을 증가시켰습니다. 독일, 일본, 한국을 포함한 국가들은 소비자 주도 규제 및 인증 프로그램으로 인해 비유전자변형 사료 수요가 증가했습니다. 2024년 1월, 유럽 위원회는 독일의 동물 복지 개선을 위한 국가 보조금 계획에 11억 달러를 할당했습니다.

3.2. 북미 시장의 지배력

북미는 유기농 및 천연 식품에 대한 소비자 수요, 상당한 생산 능력, 그리고 지원적인 정부 정책으로 인해 비유전자변형 대두 시장을 지배하고 있습니다. 미국, 캐나다, 멕시코는 생산과 소비 모두에서 핵심적인 역할을 하며 국내외 시장에 공급합니다. 클린 라벨 및 식물성 식단 채택 증가와 유기농 가축 산업의 확장으로 시장 성장이 주도됩니다.

북미의 비유전자변형 대두는 주로 식품 가공, 동물 사료, 그리고 두유, 두부, 분리대두단백을 포함한 대두 기반 제품에 사용됩니다. World Population Review 2024에 따르면, 멕시코와 캐나다는 전 세계 비건 인구 순위에서 각각 2위와 4위를 차지합니다. 양국의 비건 식품 산업은 계속 확장되고 있으며, 소매업체와 제조업체는 제품에 비유전자변형 및 유기농 성분을 통합하고 있습니다.

동물 사료 부문은 중요한 시장 세그먼트를 나타냅니다. 유기농 가축 생산자들은 클린 라벨 및 항생제 미사용 제품에 대한 소비자 수요를 충족시키기 위해 비유전자변형 대두박을 사용합니다. 식량농업기구(FAO) 보고서에 따르면, 멕시코의 1인당 육류 소비량은 2022년 14.77kg에서 2023년 15.02kg으로 증가했습니다. USDA 데이터에 따르면, 멕시코의 사료 생산량은 2022년 4,150만 톤에서 2023년 4,300만 톤으로 증가했습니다.

미국은 전 세계 대두 시장에서 주요 생산국으로서의 위치를 유지하고 있으며, FAOSTATS는 2023년에 1억 1,330만 톤의 대두가 수확되었다고 보고했습니다. 일리노이, 아이오와, 미네소타, 인디애나, 미주리가 주요 생산 주입니다. 캐나다, 특히 온타리오와 퀘벡은 고단백 비유전자변형 품종을 전문으로 합니다. 북미 농부들은 선진 농업 관행, 고품질 종자 품종, 그리고 비유전자변형 대두에 대한 프리미엄 가격의 혜택을 받습니다.

USDA 유기농 인증 및 Non-GMO Project Verified 라벨을 포함한 정부 정책 및 인증 프로그램은 시장 성장을 지원합니다. 2022년, 펩시코(PepsiCo Inc.)와 비욘드 미트(Beyond Meat)는 비유전자변형 식물성 성분을 특징으로 하는 비욘드 미트 저키(Beyond Meat Jerky)를 출시했습니다. 생산 능력, 소비자 선호도, 정부 지원의 조합은 북미가 향후 몇 년 동안 전 세계 비유전자변형 대두 시장에서 선두를 유지할 수 있도록 합니다.

# 4. 경쟁 환경

전 세계 비유전자변형 대두 시장은 파편화되어 있으며, Archer-Daniels-Midland Company (ADM), Grain Millers, Inc., Zeeland Farm Services, Inc., Sinner Bros. & Bresnahan, Soy Austria와 같은 주요 수익 창출 기업들이 시장 점유율의 일부를 차지하고 있습니다. 기업들은 경쟁 우위를 확보하기 위해 새로운 이니셔티브를 시도하고 있습니다. 또한, 많은 스타트업과 지역 기업들이 사업을 점차 확장하고 있어 시장 점유율이 분산되고 있습니다.

주요 기업:

* Archer-Daniels-Midland Company (ADM)

* Grain Millers, Inc.

* Zeeland Farm Services, Inc.

* Sinner Bros. & Bresnahan

* Soy Austria

(순서는 무작위)

# 5. 최근 산업 동향

* 2024년 12월: Ag Partners Cooperative는 The Redwood Group으로부터 미주리주 라스롭에 위치한 비유전자변형 곡물 세척 사업체인 Lathrop Food, Seed & Grain (LFSG)을 인수했습니다. 이 인수는 Ag Partners의 정체성 보존(identity-preserved) 비유전자변형 대두 프로그램을 확장하여 회원 소유주들에게 추가적인 부가가치 기회를 제공하고 농업 산업에서의 입지를 강화합니다.

* 2024년 6월: ADM은 독일 마인츠의 유지종자 시설에 비유전자변형 대두 가공 라인을 추가하여 대두 가공 역량을 확장했습니다. 이 확장을 통해 ADM은 지역 농부들에게 비유전자변형 대두 재배를 늘리고 작물 윤작 관행에 대두를 포함하도록 인센티브를 제공하고 있습니다.

* 2022년 12월: ADM은 2023년에 Benson Hill과 파트너십을 맺고 일리노이 중남부 지역에서 Benson Hill의 e42P713 초고단백 비유전자변형 대두로부터 얻은 성분을 가공하고 상업화하기로 했습니다.

이 보고서는 비유전자변형(Non-GMO) 대두 시장에 대한 포괄적인 분석을 제공합니다. 비유전자변형 대두는 생명공학 기술을 통해 유전적으로 변형되지 않은 대두 식물을 의미하며, 유전자변형(GMO) 식품의 잠재적 건강 및 환경 영향에 대한 소비자 우려가 증가함에 따라 수요가 확대되고 있습니다.

시장 규모 및 예측에 따르면, 비유전자변형 대두 시장은 2024년 276.7억 달러로 추정되었으며, 2025년에는 301.4억 달러에 도달할 것으로 예상됩니다. 이후 2025년부터 2030년까지 연평균 성장률(CAGR) 8.20%로 성장하여 2030년에는 447억 달러 규모에 이를 것으로 전망됩니다.

시장의 주요 성장 동력으로는 유기농 및 천연 식품 제품에 대한 소비자 수요 증가, 비유전자변형 동물 사료의 확산, 그리고 정부의 지원 및 이니셔티브가 꼽힙니다. 반면, 높은 생산 비용, 제한적인 수확량, 그리고 병충해 및 질병에 대한 취약성은 시장 성장을 저해하는 요인으로 작용하고 있습니다. 보고서는 또한 포터의 5가지 경쟁 요인 분석을 통해 시장의 경쟁 강도를 심층적으로 다룹니다.

시장은 제품, 적용 분야, 최종 사용자, 그리고 지역별로 세분화되어 분석됩니다.

* 제품별: 통대두(Whole Beans)와 분쇄대두(Crushed Beans)로 나뉩니다.

* 적용 분야별: 대두박(Soybean Meal), 대두유(Soy Oil), 가축 사료(Livestock Feed), 의약품(Pharmaceuticals) 및 기타 분야를 포함합니다.

* 최종 사용자별: 식품 및 음료(Food and Beverages), 동물 사료(Animal Feed) 및 기타 부문으로 구분됩니다.

* 지역별: 북미(미국, 캐나다, 멕시코), 유럽(독일, 영국, 프랑스, 스페인, 이탈리아 및 기타 유럽), 아시아-태평양(중국, 인도, 호주, 일본 및 기타 아시아-태평양), 남미(브라질, 아르헨티나 및 기타 남미), 아프리카(남아프리카 및 기타 아프리카)로 광범위하게 분류됩니다.

지역별 분석에서는 2025년 기준 북미가 가장 큰 시장 점유율을 차지할 것으로 예상되며, 아시아-태평양 지역은 예측 기간(2025-2030년) 동안 가장 높은 연평균 성장률을 보일 것으로 전망됩니다.

주요 시장 참여 기업으로는 Archer-Daniels-Midland Company (ADM), Grain Millers, Inc., Zeeland Farm Services, Inc., Sinner Bros. & Bresnahan, Soy Austria 등이 있습니다. 보고서는 이들 기업의 프로필과 함께 시장에서 채택된 주요 전략 및 시장 점유율 분석을 제공하여 경쟁 환경을 상세히 조명합니다.

본 보고서는 연구 방법론, 시장 정의 및 가정, 연구 범위, 그리고 시장 기회 및 미래 동향에 대한 정보도 포함하고 있습니다. 비유전자변형 대두 시장의 과거 시장 규모(2019-2024년)와 미래 예측(2025-2030년)을 가치(USD) 및 물량(metric tons) 기준으로 제공하여 시장의 전반적인 이해를 돕습니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 역학

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 유기농 및 천연 식품 제품에 대한 소비자 수요 증가

- 4.2.2 비유전자변형(Non-GMO) 동물 사료의 확대

- 4.2.3 정부 지원 및 이니셔티브

- 4.3 시장 제약

- 4.3.1 높은 생산 비용

- 4.3.2 제한된 수확량 및 해충과 질병에 대한 취약성

- 4.4 포터의 5가지 경쟁 요인 분석

- 4.4.1 신규 진입자의 위협

- 4.4.2 구매자의 협상력

- 4.4.3 공급업체의 협상력

- 4.4.4 대체 제품의 위협

- 4.4.5 경쟁 강도

5. 시장 세분화

- 5.1 제품

- 5.1.1 전두

- 5.1.2 분쇄두

- 5.2 적용 분야

- 5.2.1 대두박

- 5.2.2 대두유

- 5.2.3 가축 사료

- 5.2.4 제약

- 5.2.5 기타

- 5.3 최종 사용자

- 5.3.1 식음료

- 5.3.2 동물 사료

- 5.3.3 기타

- 5.4 지역

- 5.4.1 북미

- 5.4.1.1 미국

- 5.4.1.2 캐나다

- 5.4.1.3 멕시코

- 5.4.2 유럽

- 5.4.2.1 독일

- 5.4.2.2 영국

- 5.4.2.3 프랑스

- 5.4.2.4 스페인

- 5.4.2.5 이탈리아

- 5.4.2.6 유럽 기타 지역

- 5.4.3 아시아 태평양

- 5.4.3.1 중국

- 5.4.3.2 인도

- 5.4.3.3 호주

- 5.4.3.4 일본

- 5.4.3.5 아시아 태평양 기타 지역

- 5.4.4 남미

- 5.4.4.1 브라질

- 5.4.4.2 아르헨티나

- 5.4.4.3 남미 기타 지역

- 5.4.5 아프리카

- 5.4.5.1 남아프리카 공화국

- 5.4.5.2 아프리카 기타 지역

6. 경쟁 환경

- 6.1 가장 많이 채택된 전략

- 6.2 시장 점유율 분석

- 6.3 기업 프로필

- 6.3.1 Archer-Daniels-Midland Company (ADM)

- 6.3.2 Grain Millers, Inc.

- 6.3.3 Zeeland Farm Services, Inc.

- 6.3.4 Laura Soybeans

- 6.3.5 Sinner Bros. & Bresnahan

- 6.3.6 Soy Austria

- 6.3.7 Sri Venkateshwara Feeds and Farms Group (SVF Soya Pvt. Ltd.)

- 6.3.8 AVI Agri Business Pvt., Ltd.

- *목록은 완전하지 않음

7. 시장 기회 및 미래 동향

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

비유전자변형 대두는 유전자 조작 기술을 사용하여 유전자를 인위적으로 변형시키지 않은 대두를 의미합니다. 이는 자연적인 교배나 전통적인 육종 방식을 통해 개발된 품종으로, 제초제 저항성이나 해충 저항성 등 특정 형질을 부여하기 위해 유전자를 조작한 유전자변형(GM) 대두와 명확히 구분됩니다. 소비자의 식품 안전성 우려, 환경적 영향, 그리고 전통적인 농업 방식의 보존이라는 측면에서 중요하게 다루어지며, 전 세계적으로 그 가치가 인정받고 있습니다.

비유전자변형 대두는 크게 몇 가지 종류로 나눌 수 있습니다. 첫째, 일반 비유전자변형 대두는 유전자 변형 기술을 사용하지 않았으나, 일반적인 농법(화학 비료, 농약 사용 가능)으로 재배된 대두입니다. 둘째, 유기농 비유전자변형 대두는 유전자 변형 기술을 사용하지 않았을 뿐만 아니라, 유기농 인증 기준에 따라 화학 비료, 합성 농약, 제초제 등을 사용하지 않고 재배된 대두로, 가장 엄격한 기준을 따릅니다. 셋째, 특정 품종 비유전자변형 대두는 장류용, 두부용, 콩나물용 등 특정 용도에 적합하도록 육종된 품종들로, 맛, 질감, 영양 성분 등에서 차이를 보입니다.

비유전자변형 대두의 용도는 매우 다양합니다. 식품용으로는 두부, 된장, 간장, 고추장, 콩나물, 콩국수 등 한국을 포함한 아시아 국가의 전통 식품 및 주식 재료로 광범위하게 사용됩니다. 또한 식용유, 두유, 콩고기(대체육), 콩가루, 제과제빵 재료 등 가공 식품과 콩 단백질 보충제, 이소플라본 함유 제품 등 건강 기능 식품의 원료로도 활용됩니다. 사료용으로는 가축의 단백질 공급원으로 사용되며, 특히 유기농 축산이나 프리미엄 사료 시장에서 비유전자변형 대두 사료의 수요가 높습니다. 산업용으로는 바이오디젤, 플라스틱, 잉크, 접착제 등 다양한 제품의 원료로 활용될 수 있으나, 이 분야에서는 비용 효율성 때문에 유전자변형 대두가 더 많이 사용되는 경향이 있습니다.

비유전자변형 대두의 생산 및 유통에는 여러 관련 기술이 수반됩니다. 전통 육종 기술은 유전자 조작 없이 교배, 선발, 돌연변이 육종 등을 통해 우수한 품종을 개발하는 데 사용됩니다. 비유전자변형 검증 기술로는 대두 샘플에서 유전자변형 유전자의 존재 여부를 확인하는 PCR(Polymerase Chain Reaction) 검사와 특정 단백질을 검출하는 ELISA(Enzyme-Linked Immunosorbent Assay) 검사가 대표적입니다. 이와 함께, 비유전자변형 대두의 생산, 가공, 유통 전 과정에서 유전자변형 대두와의 혼입을 방지하고 원산지 및 비유전자변형 여부를 투명하게 관리하는 추적 관리 시스템이 중요하며, 블록체인 기술 등이 도입되기도 합니다. 또한, 유전자변형 대두와 비유전자변형 대두가 혼합되지 않도록 재배, 수확, 운송, 보관 시설에서 철저히 분리하여 관리하는 분리 및 보관 기술도 필수적입니다.

시장 배경을 살펴보면, 식품 안전성, 환경 보호, 윤리적 소비에 대한 인식이 높아지면서 비유전자변형 식품에 대한 소비자 선호도가 전 세계적으로 증가하고 있습니다. 특히 유럽, 한국, 일본 등 아시아 국가에서 이러한 경향이 두드러집니다. 많은 국가에서 유전자변형 식품의 표시를 의무화하고 있으며, 비유전자변형 제품에 대한 별도의 인증 제도를 운영하여 시장의 신뢰도를 높이고 있습니다. 비유전자변형 대두는 유전자변형 대두에 비해 생산 및 유통 과정에서 추가적인 비용이 발생하므로, 일반적으로 더 높은 가격에 거래되며 프리미엄 시장을 형성하고 있습니다. 미국, 브라질, 아르헨티나가 주요 대두 생산국이지만, 비유전자변형 대두는 주로 북미, 유럽, 아시아의 특정 지역에서 계약 재배되거나 수입되며, 한국, 일본, 유럽 연합은 주요 수입국이자 소비국입니다.

미래 전망은 비유전자변형 대두 시장에 긍정적입니다. 건강과 환경에 대한 소비자들의 관심이 지속적으로 증가함에 따라 비유전자변형 대두 및 관련 제품의 수요는 꾸준히 늘어날 것으로 예상되며, 특히 유기농 및 지속 가능한 농업과의 연계가 강화될 것입니다. 비유전자변형 대두의 생산 효율성을 높이고 유전자변형 대두와의 혼입을 더욱 정밀하게 관리하기 위한 육종 기술, 검증 기술, 추적 관리 시스템이 더욱 발전할 것입니다. 다만, 유전자변형 대두와 비유전자변형 대두의 분리 및 관리는 글로벌 공급망에서 여전히 도전 과제로 남아있어, 효율적이고 투명한 공급망 구축이 중요해질 것입니다. 각국의 유전자변형 식품에 대한 정책 및 규제는 계속해서 변화할 수 있으며, 이는 비유전자변형 대두 시장에 직간접적인 영향을 미칠 것입니다. 마지막으로, 식물성 단백질에 대한 관심이 높아지면서 비유전자변형 대두는 대체육, 식물성 우유 등 미래 식품 시장에서 핵심적인 원료로 더욱 중요해질 것으로 전망됩니다.