❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

공중 풍력 터빈 시장 개요 및 전망

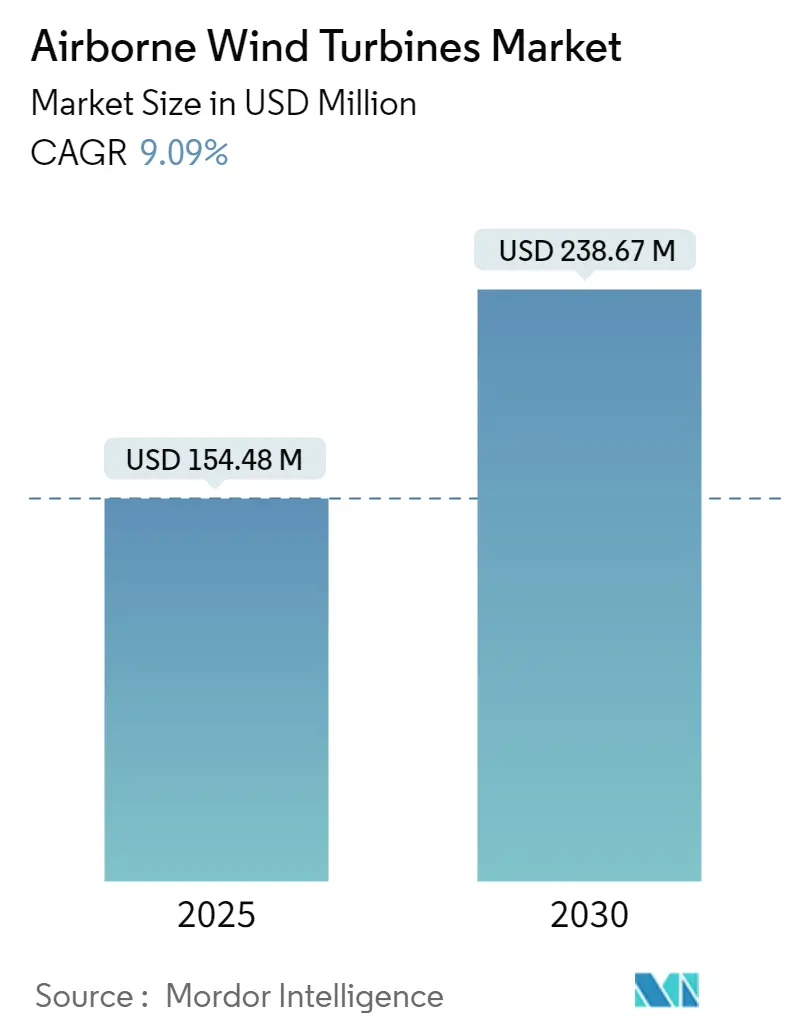

# 시장 규모 및 성장률

공중 풍력 터빈 시장은 2025년 1억 5,448만 달러로 추정되며, 예측 기간(2025-2030년) 동안 연평균 성장률(CAGR) 9.09%를 기록하여 2030년에는 2억 3,867만 달러에 이를 것으로 전망됩니다. 본 보고서의 연구 기간은 2019년부터 2030년까지입니다. 유럽은 이 시장에서 가장 큰 규모를 차지하며, 동시에 가장 빠르게 성장하는 지역이 될 것으로 예측됩니다. 시장 집중도는 중간 수준입니다.

# 시장 동인

풍력 에너지 기술의 낮은 유지보수 비용과 전 세계적으로 공중 풍력 에너지 시스템을 활용하는 기업의 증가가 시장 성장을 견인할 주요 요인으로 분석됩니다.

# 시장 제약

반면, 터빈 건설 및 설치에 드는 높은 비용과 적절한 개발자의 부족은 시장 성장을 저해하는 요인으로 작용할 수 있습니다.

# 시장 기회

그럼에도 불구하고, 근본적으로 새롭고 상당한 추가 개발이 필요한 공중 풍력 에너지(AWE) 기술과 같은 기술 발전은 2024년부터 2029년까지 다양한 미래 시장 기회를 창출할 것으로 기대됩니다.

# 주요 시장 동향 및 통찰력

1. 공중 풍력 에너지 강화에 주력하는 기업들이 시장을 주도

전 세계 각국은 공중 풍력 에너지의 설치 용량을 늘리기 위해 노력하고 있습니다. AWE 기술에 투자함으로써 국가들은 에너지원을 다변화하고 더 깨끗하고 지속 가능한 미래에 기여할 수 있습니다. 공중 풍력 에너지 시스템의 확장성과 유연성은 원격 오프그리드 지역 전력 공급부터 대규모 전력망 통합 지원에 이르기까지 광범위한 응용 분야에 적합하게 만듭니다.

BVG Associates에 따르면, 전 세계 공중 풍력 에너지 설치 용량은 2025년 0.02 GW에서 2030년에는 0.25 GW에 도달할 것으로 예상됩니다. 또한, 전 세계 주요 기업들은 가스 저장 시설에 전력을 공급하기 위해 공중 풍력 에너지 시스템을 활용하는 방안도 모색하고 있습니다. AWE 시스템을 사용하여 전기를 생산함으로써 기업들은 기존 화석 연료 기반 전력원에 대한 의존도를 줄이고 탄소 발자국을 낮출 수 있습니다. AWE 시스템이 풍속이 더 강하고 일관적인 고고도에서 작동할 수 있다는 점은 원격 또는 오프그리드 지역의 가스 저장 시설에 전력을 공급하는 데 매력적인 옵션이 됩니다.

예를 들어, 2024년 2월, ENGIE Group과 SkySails Power GmbH는 고고도 풍력을 활용한 재생 에너지 분야에서 상당한 진전을 이루었습니다. 이들은 공중 풍력 에너지(AWE)와 태양광 발전으로 독일 페켄젠(Peckensen) 가스 저장 시설에 지속 가능한 에너지를 공급하기 위한 시범 사업에 대해 현지 당국으로부터 긍정적인 초기 반응을 얻었습니다.

공중 풍력 에너지용 연(kite) 형태 장치 개발에 참여하는 선도적인 조직들은 시스템의 효율성, 신뢰성 및 확장성 향상에 주력하고 있습니다. 이들은 더 긴 비행 시간과 더 큰 전력 출력을 목표로 장치의 설계 및 성능을 최적화하기 위한 연구 및 테스트를 수행하고 있습니다. 예를 들어, 2023년 5월 노르웨이 재생 에너지 기업 Kitemill은 자사의 KM1 파일럿 시스템이 5시간 연속 작동으로 500km 이상을 비행하며 공중 풍력 에너지(AWE) 분야에서 새로운 기록을 세웠다고 발표했습니다. 이러한 요인들로 인해 공중 풍력 에너지 강화에 주력하는 기업들이 2024년부터 2029년까지 시장 성장을 주도할 것으로 전망됩니다.

2. 유럽, 공중 풍력 터빈 시장 지배

유럽은 현재 207 GW의 육상 풍력 발전 용량을 보유하고 있으며, 유럽연합 집행위원회는 넷제로 비전의 일환으로 2050년까지 이를 1,000 GW로 늘릴 계획입니다. 이러한 수요를 충족하기 위한 더 많은 풍력 발전 단지 개발은 이 지역의 공중 풍력 터빈 시장 성장을 촉진할 것입니다.

유럽 지역 기업들은 비용 절감 및 성능 향상 가능성 때문에 공중 풍력 에너지 시스템에 점점 더 매력을 느끼고 있습니다. 이러한 혁신적인 기술 구현에 집중함으로써 기업들은 화석 연료에 대한 의존도를 줄이고 보다 지속 가능한 에너지 미래에 기여할 수 있습니다. 이러한 효율성 증가는 균등화 발전 비용(LCOE)을 낮추어, 재생 에너지원에 투자하려는 기업들에게 공중 풍력 에너지 시스템을 매력적인 옵션으로 만듭니다. BVG Associates에 따르면, 공중 풍력 발전의 균등화 발전 비용(LCOE)은 2025년 99 EUR/MWh에서 2030년에는 45 EUR/MWh로 낮아질 것으로 예상됩니다.

AWE는 기존 풍력 기술보다 낮은 비용으로 에너지를 제공할 수 있습니다. 2030년대 초반까지 AWE는 기존 풍력 기술보다 평균적으로 낮은 가격으로 경쟁할 수 있을 것입니다. 300~500미터 상공의 더 많은 풍력 자원 잠재력을 활용함으로써, AWE는 기존 풍력 기술로는 불가능했던 더 많은 지역에서 실현 가능합니다. 대부분 유럽에 위치한 약 20개의 소규모 기업들이 AWE 장치를 개발 중이며, 일부는 2025년까지 상업적으로 운영 가능한 지상 시스템을 갖추기를 희망하고 있습니다.

노르웨이에서는 기업들이 풍부한 풍력 자원을 활용하기 위해 유틸리티 규모의 공중 풍력 시스템 개발에 적극적으로 참여하고 있습니다. 재생 에너지 솔루션에 대한 증가하는 수요를 충족하기 위해 이러한 시스템의 제조 공정이 빠르게 진행되고 있습니다. 예를 들어, 2023년 7월, 공중 풍력 에너지 시스템 전문 기업 Kitemill은 첫 번째 유틸리티 규모의 공중 풍력 시스템 출시를 발표했습니다. 이 성과는 EU 혁신 기금으로부터 총 842만 달러의 투자를 지원받는 노르웨이 공중 풍력 에너지 프로젝트(Norse Airborne Wind Energy Project) 참여를 통해 달성되었습니다. 이 이니셔티브의 일환으로 Kitemill은 노르웨이 홀토렌(Holtålen)에 최대 12개의 KM2 장치를 설치할 예정입니다. 이러한 요인들로 인해 유럽은 2024년부터 2029년까지 공중 풍력 터빈 시장을 지배할 것으로 예상됩니다.

# 경쟁 환경

공중 풍력 터빈 시장은 GE Power, Enercon GmbH, Nordex SE, Vestas Wind Systems AS, Siemens AG와 같은 주요 기업들이 참여하는 준(semi) 통합 시장입니다. 이들 기업은 시장 점유율을 확보하고 서비스 제공 범위를 확장하기 위해 다양한 응용 분야에 투자하고 있습니다. 기업들은 합작 투자, 인수합병 등을 통해 시장에서 경쟁력을 유지하고 있습니다.

2023년 1월, 독일 감사 및 인증 서비스 제공업체인 TUV SUD는 Ventus Group과 인도 풍력 에너지 기업에 서비스를 제공하는 계약을 체결했습니다. 이 계약의 일환으로 양사는 풍력 터빈 발전기(WTG)를 활용하여 풍력 발전 단지 및 풍력 터빈의 성능을 측정, 분석 및 최적화하는 기술을 인도 에너지 기업에 지원할 예정입니다. 고객들은 기존 및 미래 풍력 에너지 투자에서 안전과 생산을 극대화하는 데 대한 지침을 받게 될 것입니다.

# 최근 산업 동향

* 2023년 10월: 재생 에너지 컨설팅 및 서비스 제공업체인 Natural Power는 아일랜드 메이요(Mayo) 주 북서부 뱅거 에리스(Bangor Erris)에 위치한 RWE Renewables의 공중 풍력 시연 부지에 대한 동의서 개정안을 획득했다고 발표했습니다. 이 개정안은 해당 부지에서 Kitepower의 공중 풍력 에너지(AWE) 기술을 테스트할 수 있도록 허용합니다.

* 2023년 2월: IBL Energy Holdings(IBL)와 SkySails Power GmbH는 고고도 풍력 에너지를 디젤 발전기의 친환경 대안으로 사용하는 첫 번째 프로젝트를 위해 파트너십을 맺었습니다. 이 이니셔티브는 동아프리카 및 인도양 지역 시장 진출을 위한 기술의 상업적 잠재력을 보여줍니다.

본 보고서는 글로벌 공중 풍력 터빈(Airborne Wind Turbines, AWT) 시장에 대한 심층 분석을 제공합니다. 공중 풍력 터빈은 계류된 비행 장치를 활용하여 풍력 에너지를 전력으로 변환하는 기술로, 기존 터빈 대비 높은 고도에서 더 강력하고 지속적인 바람을 포착하여 타워 건설 비용을 절감하는 이점을 가집니다.

시장 규모는 2024년 1억 4,044만 달러로 추정되었으며, 2025년에는 1억 5,448만 달러에 이를 것으로 예상됩니다. 향후 2030년까지 연평균 9.09%의 성장률(CAGR)을 기록하며 2억 3,867만 달러 규모로 확대될 것으로 전망됩니다. 본 보고서는 2019년부터 2024년까지의 과거 시장 규모 데이터와 2025년부터 2030년까지의 예측 데이터를 포함합니다.

시장의 주요 성장 동력으로는 공중 풍력 에너지 기술 향상에 집중하는 기업들의 노력과 풍력 에너지 기술의 낮은 유지보수 비용이 꼽힙니다. 반면, 터빈 건설 및 설치에 소요되는 초기 비용은 시장 성장을 제약하는 요인으로 작용할 수 있습니다. 또한, 최근 동향, 정부 정책 및 규제, 공급망 분석, PESTLE 분석, Porter의 5가지 경쟁 요인 분석 등도 시장 개요에 포함됩니다.

공중 풍력 터빈 시장은 기술, 애플리케이션, 지역별로 세분화되어 분석됩니다. 기술별로는 3MW 초과 대형 터빈과 3MW 미만 소형 터빈으로 나뉘며, 애플리케이션별로는 해상(Offshore) 및 육상(Onshore)으로 구분됩니다. 지역별 분석은 북미(미국, 캐나다 등), 유럽(독일, 프랑스, 영국 등), 아시아-태평양(중국, 인도, 일본, 한국 등), 남미, 중동 및 아프리카 등 주요 권역별 시장 규모 및 수요 예측을 포함합니다.

주요 시장 참여 기업으로는 GE Power, Enercon GmbH, Vestas Wind Systems A/S, Siemens AG, Nordex SE 등이 있으며, 이들 기업의 인수합병, 합작 투자, 협력 전략 등이 경쟁 환경 분석에 포함됩니다. 지역별로는 2025년 기준 유럽이 가장 큰 시장 점유율을 차지할 것으로 예상되며, 아시아-태평양 지역은 예측 기간(2025-2030년) 동안 가장 높은 연평균 성장률을 기록할 것으로 전망됩니다. 향후 시장 기회 및 트렌드로는 기술 발전이 핵심적인 역할을 할 것으로 기대됩니다.

1. 서론

- 1.1 연구 범위

- 1.2 시장 정의

- 1.3 연구 가정

2. 요약

3. 연구 방법론

4. 시장 개요

- 4.1 서론

- 4.2 2029년까지 USD 10억 단위 시장 규모 및 수요 예측

- 4.3 최근 동향 및 발전

- 4.4 정부 정책 및 규제

- 4.5 시장 역학

- 4.5.1 동인

- 4.5.1.1 공중 풍력 에너지 강화에 집중하는 기업

- 4.5.1.2 풍력 에너지 기술의 낮은 유지보수 비용

- 4.5.2 제약

- 4.5.2.1 터빈 건설 및 설치 비용

- 4.6 공급망 분석

- 4.7 PESTLE 분석

- 4.8 산업 매력도 – 포터의 5가지 경쟁 요인 분석

- 4.8.1 공급업체의 교섭력

- 4.8.2 소비자의 교섭력

- 4.8.3 신규 진입자의 위협

- 4.8.4 대체 제품 및 서비스의 위협

- 4.8.5 경쟁 강도

5. 시장 세분화

- 5.1 기술

- 5.1.1 대형 터빈 (3MW 이상)

- 5.1.2 소형 터빈 (3MW 미만)

- 5.2 적용 분야

- 5.2.1 해상

- 5.2.2 육상

- 5.3 지역 [2028년까지 시장 규모 및 수요 예측 (지역에 한함)]

- 5.3.1 북미

- 5.3.1.1 미국

- 5.3.1.2 캐나다

- 5.3.1.3 기타 북미

- 5.3.2 유럽

- 5.3.2.1 독일

- 5.3.2.2 프랑스

- 5.3.2.3 영국

- 5.3.2.4 이탈리아

- 5.3.2.5 스페인

- 5.3.2.6 튀르키예

- 5.3.2.7 북유럽

- 5.3.2.8 기타 유럽

- 5.3.3 아시아 태평양

- 5.3.3.1 중국

- 5.3.3.2 인도

- 5.3.3.3 일본

- 5.3.3.4 대한민국

- 5.3.3.5 호주

- 5.3.3.6 태국

- 5.3.3.7 말레이시아

- 5.3.3.8 인도네시아

- 5.3.3.9 베트남

- 5.3.3.10 기타 아시아 태평양

- 5.3.4 남미

- 5.3.4.1 브라질

- 5.3.4.2 아르헨티나

- 5.3.4.3 칠레

- 5.3.4.4 콜롬비아

- 5.3.4.5 기타 남미

- 5.3.5 중동 및 아프리카

- 5.3.5.1 사우디아라비아

- 5.3.5.2 아랍에미리트

- 5.3.5.3 남아프리카 공화국

- 5.3.5.4 카타르

- 5.3.5.5 나이지리아

- 5.3.5.6 이집트

- 5.3.5.7 기타 중동 및 아프리카

6. 경쟁 환경

- 6.1 인수합병, 합작 투자, 협력 및 계약

- 6.2 주요 기업의 전략

- 6.3 기업 프로필

- 6.3.1 Vestas Wind Systems AS

- 6.3.2 Nordex SE

- 6.3.3 Enercon GmbH

- 6.3.4 GE Power

- 6.3.5 Siemens AG

- 6.3.6 Senvion SA

- 6.3.7 Goldwind

- 6.3.8 United Power Inc.

- 6.3.9 Envision Energy

- 6.3.10 Suzlon Energy Ltd

- *목록은 전체를 포함하지 않음

- 6.4 기타 주요 기업 목록

- 6.5 시장 순위/점유율 분석

7. 시장 기회 및 미래 동향

- 7.1 기술 발전

공중 풍력 터빈은 지상에 고정된 기존 풍력 터빈과 달리, 고고도 상공에서 바람 에너지를 포착하여 전력을 생산하는 혁신적인 기술입니다. 이는 일반적으로 지상 300미터에서 1000미터 이상의 고도에서 더욱 강하고 일관된 바람을 활용하기 위해 설계되었습니다. 공중 풍력 터빈은 연(kite), 풍선(balloon), 비행선(aerostat) 또는 드론과 유사한 비행체를 이용하여 공중에 부유하거나 특정 비행 패턴을 그리며 전력을 생산하며, 생산된 전력은 테더(tether)를 통해 지상으로 전송되거나 비행체 자체에 탑재된 발전기를 통해 생산됩니다. 이 기술의 핵심 목표는 기존 풍력 발전의 한계를 극복하고, 더 넓은 지역에서 효율적으로 풍력 자원을 활용하는 데 있습니다.

공중 풍력 터빈의 유형은 크게 몇 가지로 분류될 수 있습니다. 첫째, 연 기반 시스템은 대형 연이나 날개를 이용하여 바람의 힘으로 지상 발전기를 구동하거나, 연 자체에 발전기를 탑재하여 전력을 생산합니다. 이는 주로 '요요(yo-yo)' 방식으로 작동하여 연이 상승하며 테더를 당겨 발전하고, 하강 시에는 에너지를 최소화하여 다시 상승하는 과정을 반복합니다. 둘째, 풍선 또는 비행선 기반 시스템은 헬륨과 같은 부양 가스를 이용하여 터빈을 고고도로 띄우고, 그곳에서 전력을 생산합니다. 이 방식은 비교적 안정적인 위치 유지가 가능하며, 장시간 운용에 유리합니다. 셋째, 드론 또는 다중 로터 시스템은 여러 개의 로터를 사용하여 비행체를 공중에 띄우고, 정교한 비행 제어를 통해 바람 에너지를 효율적으로 포착합니다. 이들은 주로 자율 비행 기술을 활용하여 최적의 발전 경로를 찾아냅니다. 각 유형은 고도 유지 방식, 발전 방식, 그리고 전력 전송 방식에서 차이를 보이며, 특정 환경과 목적에 따라 다양한 형태로 개발되고 있습니다.

이러한 공중 풍력 터빈은 다양한 분야에서 활용될 잠재력을 가지고 있습니다. 가장 대표적인 활용 분야는 원격지 또는 독립형 전력 공급입니다. 전력망이 구축되지 않은 외딴 지역이나 도서 지역에 안정적인 전력을 공급하는 데 매우 효과적입니다. 또한, 재난 구호 현장이나 비상 상황 발생 시 신속하게 전력을 공급할 수 있는 이동형 발전 시스템으로도 활용될 수 있습니다. 군사 작전 지역이나 임시 기지에도 유용하게 적용될 수 있습니다. 장기적으로는 기존 전력망에 연계되어 대규모 전력 생산에 기여할 수 있으며, 특히 해상 풍력 발전의 경우, 심해 지역에서도 설치 및 유지보수 비용을 절감하며 효율적인 발전을 가능하게 할 것으로 기대됩니다.

공중 풍력 터빈 기술의 발전을 위해서는 여러 관련 기술의 진보가 필수적입니다. 첫째, 첨단 소재 기술은 가볍고 강하며 내구성이 뛰어난 테더와 비행체 구조물 개발에 중요합니다. 둘째, 공기역학 및 비행 제어 기술은 비행체의 안정적인 고도 유지, 최적의 비행 패턴 구현, 그리고 바람 변화에 대한 능동적인 대응을 가능하게 합니다. 셋째, 전력 전자 및 송전 기술은 고고도에서 생산된 전력을 효율적으로 지상으로 전송하고, 전력망에 안정적으로 연계하는 데 필수적입니다. 특히, 고전압 직류(HVDC) 송전 기술이 중요하게 다루어집니다. 넷째, 센서 기술과 인공지능(AI) 및 머신러닝(ML) 기술은 바람 자원 예측, 시스템 상태 모니터링, 자율 비행 최적화, 그리고 고장 진단 및 예측 유지보수에 핵심적인 역할을 합니다. 마지막으로, 자동 이착륙 시스템과 같은 운용 기술은 안전하고 효율적인 시스템 관리를 위해 필수적입니다.

시장 배경을 살펴보면, 공중 풍력 터빈은 아직 상용화 초기 단계에 머물러 있으나, 재생에너지 전환의 필요성과 기존 풍력 발전의 한계를 극복하려는 노력 속에서 꾸준히 주목받고 있습니다. 기존 풍력 터빈은 높이 제한, 소음, 시각적 영향, 그리고 특정 지역의 바람 조건에 대한 의존성 등의 제약을 가집니다. 반면, 공중 풍력 터빈은 더 높은 고도에서 더 강하고 일관된 바람을 활용하여 높은 이용률(capacity factor)을 달성할 잠재력을 가지고 있습니다. 그러나 기술적 복잡성, 높은 개발 비용, 항공 교통 관제 및 안전 규제 문제, 그리고 대중 수용성 확보 등의 과제가 남아 있습니다. 현재 여러 스타트업과 연구 기관들이 활발하게 기술 개발을 진행하고 있으며, 일부 대기업의 투자도 이루어지고 있으나, 대규모 상업적 배포까지는 상당한 시간이 소요될 것으로 예상됩니다.

미래 전망은 공중 풍력 터빈이 전 세계 에너지 믹스에 중요한 기여를 할 수 있는 잠재력을 가지고 있음을 시사합니다. 기술이 성숙하고 비용 효율성이 개선됨에 따라, 원격지 전력 공급과 같은 틈새시장에서 시작하여 점차 주류 에너지원으로 확장될 가능성이 있습니다. 향후에는 시스템의 신뢰성 향상, 운용 및 유지보수 비용 절감, 그리고 규제 프레임워크의 정립이 주요 과제가 될 것입니다. 또한, 스마트 그리드와의 통합, 모듈화 및 확장 가능한 시스템 개발, 그리고 환경 영향 최소화를 위한 노력이 지속될 것입니다. 장기적으로는 공중 풍력 터빈이 기존 풍력 발전의 보완재를 넘어, 새로운 형태의 대규모 전력 생산 시스템으로 자리매김하여 전 세계의 에너지 안보와 기후 변화 대응에 크게 기여할 것으로 기대됩니다.