❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

헬리콥터 엔진 시장 규모 및 점유율 분석 – 성장 동향 및 예측 (2026-2031)

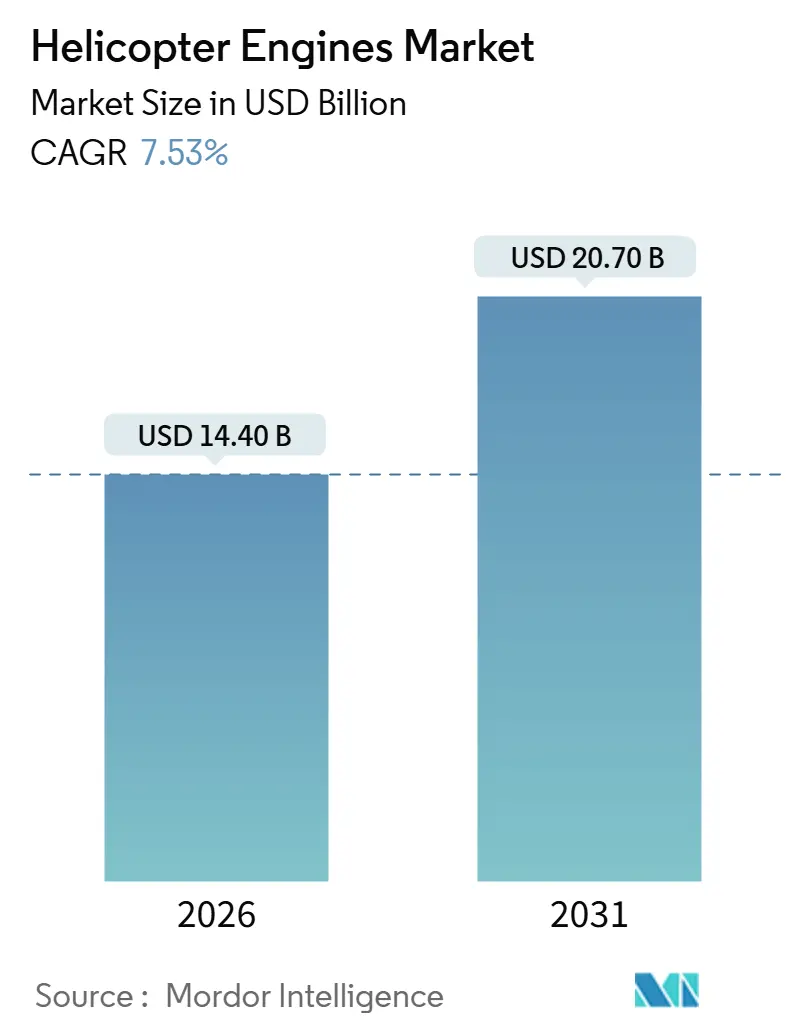

Mordor Intelligence의 보고서에 따르면, 헬리콥터 엔진 시장은 2026년 144억 달러에서 2031년 207억 달러로 성장할 것으로 예상되며, 예측 기간 동안 연평균 성장률(CAGR) 7.53%를 기록할 것입니다. 본 보고서는 애플리케이션(상업용 헬리콥터, 군용 헬리콥터), 엔진 유형(피스톤 엔진, 터빈 엔진), 출력 등급(1,000 shp 이하, 1,001~2,000 shp, 2,000 shp 초과), 헬리콥터 유형(경량 헬리콥터, 중형 헬리콥터, 대형 헬리콥터) 및 지역(북미, 유럽 등)별로 시장을 분석합니다.

주요 시장 지표:

* 연구 기간: 2019년 – 2031년

* 시장 규모 (2026년): 144억 달러

* 시장 규모 (2031년): 207억 달러

* 성장률 (2026년 – 2031년): 7.53%를 기록할 것으로 예상됩니다. 주요 시장 참여자로는 Safran S. A., General Electric Company, Rolls-Royce Holdings plc, Pratt & Whitney (Raytheon Technologies Corporation), Honeywell International Inc. 등이 있습니다. 이 보고서는 또한 시장의 주요 동인, 제약 요인, 그리고 시장에 영향을 미치는 최신 트렌드에 대한 심층적인 분석을 제공합니다.

본 보고서는 로터리윙 항공기용 엔진의 설계, 생산 및 유지보수에 중점을 둔 글로벌 헬리콥터 엔진 시장에 대한 포괄적인 분석을 제공합니다. 시장은 주로 훈련 및 개인용 경량 헬리콥터에 사용되는 피스톤 엔진과 우수한 출력 대 중량비 및 신뢰성으로 시장을 주도하는 터빈 엔진(특히 터보샤프트)으로 구성됩니다. 이 시장은 승객 운송, 응급 의료 서비스(EMS), 정찰, 전투 임무 등 광범위한 상업용 및 군용 헬리콥터 응용 분야를 지원합니다. 시장 성장은 하이브리드-전기 추진 및 소음 감소와 같은 기술 발전, 연료 효율성 증대 노력, 그리고 엄격한 환경 및 운영 표준 준수에 의해 촉진됩니다.

보고서는 시장을 응용 분야(상업용 헬리콥터, 군용 헬리콥터), 엔진 유형(피스톤 엔진, 터빈 엔진), 출력 등급(1,000 shp 이하, 1,001~2,000 shp, 2,000 shp 초과), 헬리콥터 유형(경량, 중형, 중량 헬리콥터) 및 지리적 지역(북미, 유럽, 아시아-태평양, 남미, 중동 및 아프리카)별로 세분화하여 분석합니다. 각 세그먼트별 시장 규모는 가치(USD) 기준으로 제공되며, 주요 국가별 시장 예측도 포함됩니다.

헬리콥터 엔진 시장의 주요 성장 동력은 항공기 확장 및 군 현대화 가속화, 해양 석유 및 가스 회복으로 인한 중량물 운반 엔진 수요 증가, 신흥 경제국의 EMS/SAR 헬리콥터 확산, 예측 유지보수 도입으로 인한 엔진 애프터마켓 가치 증대, 미래 수직 이착륙(FVL)과 연계된 하이브리드-전기 터보샤프트 R&D, 그리고 현지 콘텐츠 의무화로 인한 자체 엔진 프로그램 촉진 등입니다.

반면, 시장 성장을 저해하는 요인으로는 신형 엔진의 R&D 및 인증 비용 상승, 국방 예산 및 유가 사이클에 따른 조달 변동성, 글로벌 MRO(유지보수, 수리, 정비) 인력 부족으로 인한 정비 시간(TAT) 연장, 그리고 도심 소음 제한으로 인한 eVTOL(전기 수직 이착륙) 플랫폼으로의 전환 가속화 등이 있습니다.

헬리콥터 엔진 시장은 2031년까지 207억 달러에 이를 것으로 전망됩니다. 특히 아시아-태평양 지역은 자체 엔진 개발 프로그램과 헬기 응급 의료 서비스(HEMS) 항공기 보유 대수 확장에 힘입어 2031년까지 7.80%의 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 엔진 유형별로는 터빈 엔진이 2025년 수요의 86.71%를 차지하며 시장을 지배하고 있으며, 우수한 출력 대 중량비와 디지털 제어 기술의 발전으로 그 비중은 더욱 확대될 것입니다. 2,000 shp(축마력)를 초과하는 중량물 운반 엔진은 해양 물류 및 군사 수송 임무의 높은 페이로드 및 항속 거리 요구에 따라 8.10%의 CAGR로 빠르게 성장하고 있습니다. 예측 유지보수 플랫폼(예: eFAST, IntelligentEngine)은 엔진의 가동 시간을 연장하고 구독 기반 분석을 가능하게 하여 애프터마켓 서비스 수익 증대에 기여하고 있습니다. 그러나 1,000 shp 미만 엔진 수요는 도심 소음 제한 및 eVTOL 항공기의 부상으로 인해 일부 단거리 임무가 전통적인 경량 헬리콥터에서 전환될 위험에 직면해 있습니다.

보고서는 시장 집중도, 주요 기업들의 전략적 움직임, 시장 점유율 분석을 포함한 경쟁 환경을 상세히 다룹니다. Rolls-Royce Holdings plc, Safran SA, General Electric Company, RTX Corporation, Honeywell International Inc. 등 주요 글로벌 기업들의 프로필과 함께 제품 및 서비스, 최근 개발 동향을 제시합니다. 또한, 시장의 미개척 영역(White-space)과 미충족 수요(Unmet-Need)에 대한 평가를 통해 향후 시장 기회와 전망을 분석합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 함대 확장 및 군 현대화 추진

- 4.2.2 해양 석유 및 가스 회복으로 인한 중량물 운반 엔진 수요 증가

- 4.2.3 신흥 경제국에서 EMS/SAR 헬리콥터 확산

- 4.2.4 예측 유지보수 도입으로 엔진 애프터마켓 가치 증대

- 4.2.5 미래 수직 이착륙(FVL)과 연계된 하이브리드-전기 터보샤프트 R&D

- 4.2.6 현지 콘텐츠 의무화로 인한 자체 엔진 프로그램 촉진

- 4.3 시장 제약

- 4.3.1 신형 엔진의 R&D 및 인증 비용 증가

- 4.3.2 국방 및 유가 주기에서 발생하는 조달 변동성

- 4.3.3 전 세계 MRO 인력 부족으로 인한 정비 시간(TAT) 연장

- 4.3.4 도시 소음 제한으로 eVTOL 플랫폼으로의 전환 가속화

- 4.4 가치 사슬 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 공급업체의 교섭력

- 4.7.2 소비자의 교섭력

- 4.7.3 신규 진입자의 위협

- 4.7.4 대체 제품의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 용도별

- 5.1.1 상업용 헬리콥터

- 5.1.2 군용 헬리콥터

- 5.2 엔진 유형별

- 5.2.1 피스톤 엔진

- 5.2.2 터빈 엔진

- 5.3 출력 등급별

- 5.3.1 1,000 shp 이하

- 5.3.2 1,001 ~ 2,000 shp

- 5.3.3 2,000 shp 초과

- 5.4 헬리콥터 유형별

- 5.4.1 경량 헬리콥터

- 5.4.2 중형 헬리콥터

- 5.4.3 중량 헬리콥터

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 유럽

- 5.5.2.1 영국

- 5.5.2.2 프랑스

- 5.5.2.3 독일

- 5.5.2.4 이탈리아

- 5.5.2.5 러시아

- 5.5.2.6 기타 유럽

- 5.5.3 아시아 태평양

- 5.5.3.1 중국

- 5.5.3.2 인도

- 5.5.3.3 일본

- 5.5.3.4 대한민국

- 5.5.3.5 호주

- 5.5.3.6 기타 아시아 태평양

- 5.5.4 남미

- 5.5.4.1 브라질

- 5.5.4.2 기타 남미

- 5.5.5 중동 및 아프리카

- 5.5.5.1 중동

- 5.5.5.1.1 사우디아라비아

- 5.5.5.1.2 아랍에미리트

- 5.5.5.1.3 기타 중동

- 5.5.5.2 아프리카

- 5.5.5.2.1 남아프리카

- 5.5.5.2.2 기타 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Rolls-Royce Holdings plc

- 6.4.2 Safran SA

- 6.4.3 General Electric Company

- 6.4.4 RTX Corporation

- 6.4.5 Honeywell International Inc.

- 6.4.6 Hindustan Aeronautics Limited

- 6.4.7 MTU Aero Engines AG

- 6.4.8 Aero Engine Corporation of China

- 6.4.9 IHI Corporation

- 6.4.10 Kawasaki Heavy Industries, Ltd.

- 6.4.11 Mitsubishi Heavy Industries, Ltd.

- 6.4.12 MOTOR SICH JSC

- 6.4.13 PBS Group

- 6.4.14 Hill Helicopters Limited

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

헬리콥터 엔진은 헬리콥터의 로터(회전날개)를 구동하여 양력과 추력을 발생시키는 핵심 동력 장치입니다. 이는 헬리콥터가 수직 이착륙, 제자리 비행, 전진 비행 등 독특한 비행 능력을 수행할 수 있도록 하는 근원적인 기술입니다. 주로 가스터빈 엔진의 일종인 터보샤프트 엔진이 사용되며, 이는 높은 출력 대 중량비와 신뢰성을 제공하여 현대 헬리콥터의 성능과 안전성을 보장합니다. 엔진은 연료를 연소시켜 고온, 고압의 가스를 생성하고, 이 가스의 에너지를 터빈을 통해 회전력으로 변환하여 기어박스를 거쳐 로터에 전달하는 복잡한 과정을 거칩니다.

헬리콥터 엔진의 주요 종류로는 터보샤프트 엔진과 피스톤 엔진이 있습니다. 터보샤프트 엔진은 현재 대부분의 중대형 헬리콥터에 사용되는 주류 엔진입니다. 제트 엔진과 유사하게 공기를 흡입, 압축, 연소시킨 후 터빈을 구동하여 회전력을 발생시키며, 이 회전력은 감속 기어박스를 통해 로터에 전달됩니다. 높은 출력, 경량, 신뢰성, 낮은 진동 특성이 장점이며, 단일 엔진 또는 다중 엔진 구성으로 사용되어 비행 안전성을 높입니다. 반면, 피스톤 엔진은 소형 헬리콥터나 초기 모델에 주로 사용되었으며, 자동차 엔진과 유사하게 피스톤의 왕복 운동을 회전 운동으로 변환하여 로터를 구동합니다. 터보샤프트 엔진에 비해 출력 대 중량비가 낮고 진동이 크지만, 제조 비용이 저렴하고 유지보수가 비교적 용이하다는 장점이 있어 현재도 일부 경량 헬리콥터에 제한적으로 사용됩니다. 터보프롭 엔진은 주로 고정익 항공기의 프로펠러 구동에 사용되나, 일부 대형 헬리콥터나 틸트로터 항공기에서는 그 변형이 활용될 수 있습니다.

헬리콥터 엔진은 군용 및 민간 분야에서 광범위하게 활용됩니다. 군용 헬리콥터의 경우, 공격 헬리콥터(AH-64 아파치, Ka-52), 수송 헬리콥터(UH-60 블랙호크, CH-47 치누크), 해상 작전 헬리콥터(SH-60 시호크) 등 다양한 임무에 사용되며, 고성능, 고신뢰성, 내구성, 생존성이 최우선적으로 요구됩니다. 민간 헬리콥터는 운송 및 여객(VIP 수송, 기업용 이동 수단, 관광), 수색 및 구조(SAR), 응급 의료 수송(EMS), 경찰 및 소방(법 집행, 화재 진압, 감시), 산업용(석유 및 가스 시추 플랫폼 지원, 전력선 점검, 산림 관리, 농업 살포), 훈련용 등 다채로운 용도로 활용됩니다. 각 용도에 따라 엔진의 출력, 효율, 소음 수준 등에 대한 요구사항이 달라집니다.

헬리콥터 엔진의 성능과 안전성을 좌우하는 관련 기술로는 FADEC(Full Authority Digital Engine Control)이 대표적입니다. FADEC은 엔진의 연료 흐름, 공기 흡입, 터빈 온도 등을 디지털 방식으로 정밀하게 제어하여 엔진 성능 최적화, 연료 효율 증대, 조종사 작업 부하 감소, 안전성 향상에 크게 기여합니다. 또한, 고온, 고압 환경을 견디는 경량 고강도 합금(니켈 기반 초합금, 티타늄 합금) 및 복합 재료(세라믹 복합재) 개발과 같은 재료 공학 기술은 엔진의 성능, 내구성, 연료 효율을 향상시키는 데 필수적입니다. 엔진에서 발생한 고속 회전력을 로터에 적합한 저속 고토크 회전력으로 변환하고, 메인 로터와 테일 로터에 동력을 분배하는 기어박스 및 동력 전달 시스템은 높은 신뢰성과 정밀성이 요구되는 핵심 장치입니다. 이 외에도 고속 회전으로 인한 진동과 소음을 줄이기 위한 능동형 진동 제어 시스템, 소음 흡수 재료, 공기역학적 설계 개선 등의 진동 및 소음 저감 기술과, 연소 효율을 높이고 질소산화물(NOx), 이산화탄소(CO2) 등 유해 배출가스를 줄이는 연료 효율 및 배출가스 저감 기술 또한 중요하게 연구되고 있습니다.

헬리콥터 엔진 시장은 Safran Helicopter Engines, Pratt & Whitney Canada, GE Aviation, Rolls-Royce와 같은 소수의 주요 제조사가 지배하고 있으며, 이들은 신뢰성, 성능, 유지보수 용이성을 바탕으로 치열하게 경쟁하고 있습니다. 시장 수요는 군용 헬리콥터의 현대화 및 신규 도입, 민간 부문의 수색 및 구조, 응급 의료, 에너지 탐사 등의 수요 증가에 의해 견인됩니다. 특히 아시아 태평양 지역과 중동 지역에서 민간 및 군용 헬리콥터 수요가 꾸준히 증가하는 추세입니다. 엔진의 수명 주기 비용(Life Cycle Cost)이 중요한 고려 사항이 되면서, 유지보수 비용 절감, 부품 수명 연장, 예측 정비(Predictive Maintenance) 기술 도입이 시장의 주요 동향으로 자리 잡고 있습니다.

미래 헬리콥터 엔진은 환경 규제 강화와 연료 효율 증대 요구에 따라 하이브리드-전기 및 완전 전기 추진 시스템 개발이 활발히 진행될 것입니다. 이는 소음 감소, 배출가스 저감, 운영 비용 절감에 크게 기여할 것으로 예상됩니다. 또한, 화석 연료 의존도를 줄이기 위해 바이오 연료, 합성 연료 등 지속 가능한 항공 연료(SAF) 적용 연구가 확대될 것입니다. 인공지능(AI) 및 자율 비행 기술과의 통합은 엔진 제어 시스템의 성능을 최적화하고, 자율 비행 헬리콥터의 등장에 맞춰 엔진의 자가 진단 및 예측 정비 능력을 더욱 강화할 것입니다. 첨단 재료와 혁신적인 설계 기술을 통해 엔진의 출력 대 중량비를 더욱 높이고 연료 효율을 극대화하는 초고효율 및 경량화 방향으로 발전할 것이며, 엔진 부품의 모듈화와 디지털 트윈 기술은 유지보수를 용이하게 하고 실시간 성능 모니터링 및 수명 예측을 가능하게 하여 운영 효율성을 높일 것입니다. 마지막으로, 도심 항공 모빌리티(UAM) 시장의 성장은 소형, 저소음, 고효율의 새로운 형태의 추진 시스템(전기 또는 하이브리드) 개발을 촉진하며 헬리콥터 엔진 기술의 혁신을 이끌어갈 것입니다.