❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

금속 임플란트 및 의료용 합금 시장 분석 보고서 요약

본 보고서는 금속 임플란트 및 의료용 합금 시장의 현재 규모, 미래 성장 동향 및 주요 동인, 그리고 지역별 및 응용 분야별 세분화된 분석을 제공합니다. 특히 2025년부터 2030년까지의 예측 기간 동안 시장의 주요 변화와 경쟁 환경을 상세히 다루고 있습니다.

1. 시장 개요 및 예측

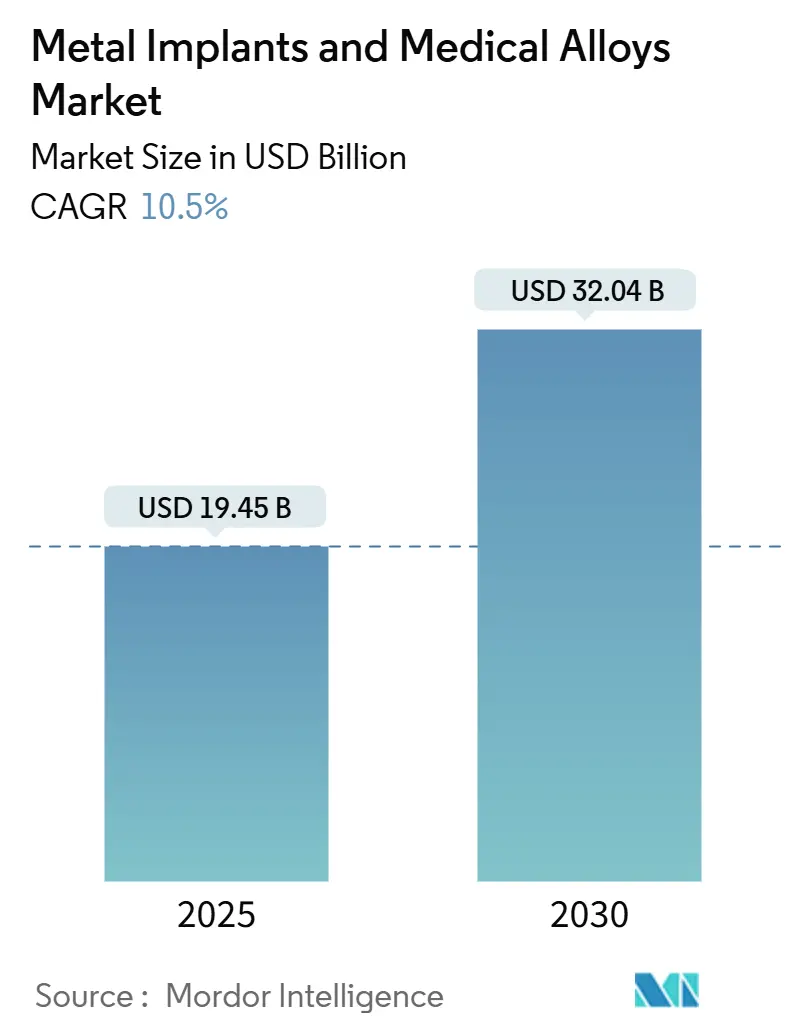

Mordor Intelligence의 분석에 따르면, 금속 임플란트 및 의료용 합금 시장 규모는 2025년에 194억 5천만 달러로 추정되며, 2030년에는 320억 4천만 달러에 이를 것으로 예상됩니다. 예측 기간(2025-2030년) 동안 연평균 성장률(CAGR)은 10.5%를 기록할 것으로 전망됩니다. 지역별로는 아시아-태평양 지역이 가장 빠르게 성장하는 시장으로, 북미 지역은 가장 큰 시장 점유율을 차지할 것으로 보이며, 시장 집중도는 낮은 수준입니다.

2. COVID-19 팬데믹의 영향 및 시장 회복

COVID-19 팬데믹은 의료 공급망의 대규모 혼란을 야기하며 금속 임플란트 시장 성장에 부정적인 영향을 미쳤습니다. 예를 들어, 2022년 4월 International Dental Journal에 발표된 연구에 따르면 팬데믹 기간 동안 외래 환자 수가 감소하고 응급 환자 비율이 증가했습니다. 또한, 2021년 5월 British Journal of Surgery에 발표된 연구에서는 COVID-19로 인한 주요 병원 서비스 중단으로 인해 2020년에 전 세계적으로 약 2,840만 건의 선택적 수술이 취소되거나 연기된 것으로 나타났습니다. 이처럼 수술 절차 및 외래 서비스의 감소는 팬데믹 기간 동안 시장 성장을 저해했습니다.

그러나 봉쇄 조치가 해제된 이후 시장은 빠르게 회복되고 있습니다. 지난 2년간 정형외과 질환의 높은 유병률, 신제품 출시, 그리고 금속 임플란트 및 의료용 합금 수요 증가가 시장 회복을 주도했습니다.

3. 시장 성장 동력

금속 임플란트 및 의료용 합금 시장의 성장은 주로 퇴행성 관절 질환의 유병률 증가와 고령화 인구 증가에 의해 촉진되고 있습니다. 2021년 5월 Rheumatology International에 발표된 연구에 따르면, 1980년부터 2019년까지 전 세계적으로 10만 명당 460건의 류마티스 관절염(RA) 사례가 발생했으며, 2050년에는 60세 이상 인구가 전 세계 인구의 20% 이상을 차지하여 골관절염 환자 수가 1억 3천만 명에 이를 것으로 예상됩니다. 이러한 관절염 유병률 증가는 금속 임플란트 및 의료용 합금의 필요성을 증대시켜 시장 성장을 견인할 것으로 보입니다.

또한, 금속 임플란트 기술의 발전도 시장 성장을 지원하고 있습니다. 예를 들어, 2022년 3월 Stryker는 미국 정형외과 학회(AAOS)에서 Aurum 기술이 적용된 Klassic Knee 임플란트를 선보였습니다. Aurum은 혁신적인 임플란트 코팅 방법으로, 이러한 기술 발전은 시장 성장을 더욱 촉진할 것으로 기대됩니다.

4. 시장 성장 저해 요인

반면, 임플란트의 높은 비용과 규제 문제는 예측 기간 동안 시장 성장을 저해할 수 있는 요인으로 작용할 수 있습니다.

5. 주요 시장 동향 및 통찰

* 치과 부문: 치과 부문은 금속 임플란트 및 의료용 합금 시장에서 상당한 시장 점유율을 차지할 것으로 예상됩니다. 치과 임플란트는 턱뼈에 외과적으로 이식할 수 있는 인공 치아 뿌리로, 주로 지르코늄과 티타늄으로 구성된 고정체와 지대주로 이루어져 있습니다. 이 부문의 성장은 치과 문제의 부담 증가와 고령화 인구 증가에 의해 주도됩니다. 2022년 8월 International Dental Journal의 연구에 따르면, 중국 장쑤성에서는 치아 우식증과 치주 질환이 흔하며, 구강 질환이 지역 주민들에게 여전히 주요 문제로 남아있습니다. 이러한 치과 문제의 높은 유병률은 연구 기간 동안 치과 임플란트 수요를 증가시킬 것으로 예측됩니다. 또한, 고령 인구는 치과 질환에 더 취약하며, 이는 해당 부문의 성장에 기여할 것으로 예상됩니다. 2022년 세계 인구 전망에 따르면, 2022년 11월 15일 세계 인구는 80억 명을 넘어섰으며, 고령 인구의 증가는 치과 질환 유병률을 높여 치과 임플란트 시장 성장을 촉진할 것입니다. 주요 시장 참여자들의 신제품 출시 또한 이 부문의 성장을 견인하고 있습니다. 예를 들어, 2022년 6월 ZimVie Inc.는 FDA 승인을 받은 새로운 T3 PRO Tapered Implant with Encode Emergence Healing Abutment의 미국 출시를 발표했습니다.

* 북미 지역: 북미 지역은 고령화 인구 증가, 만성 질환 유병률 증가, 그리고 주요 시장 참여자들의 제품 출시로 인해 전 세계 금속 임플란트 및 의료용 합금 시장에서 상당한 점유율을 차지하고 예측 기간 동안에도 이를 유지할 것으로 예상됩니다. 미국 질병통제예방센터(CDC)의 2021년 10월 업데이트에 따르면, 2013-2015년 5,850만 명이었던 관절염 환자 수는 2040년까지 18세 이상 성인 7,840만 명으로 증가할 것으로 예측됩니다. 또한, 2021년 America’s Health Rankings Senior Report에 따르면, 미국 내 고령 인구는 상당하며 계속 증가하고 있으며, 2050년에는 65세 이상 성인이 8,570만 명에 이를 것으로 예상됩니다. 이러한 높은 질병 유병률과 고령화 인구는 금속 임플란트 채택을 증가시켜 시장 성장을 촉진할 것입니다. 이 지역의 연구 개발(R&D) 활동 증가도 시장 성장을 지원하고 있습니다. 예를 들어, 2021년 12월 CHU de Québec-Université Laval과 Investissement Québec CRIQ는 캐나다 퀘벡 시에 위치한 3D 해부학적 재건 연구소(LARA 3D)에서 캐나다 최초의 3D 프린팅 의료 임플란트에 대한 Health Canada 승인을 발표했습니다.

6. 경쟁 환경

금속 임플란트 및 의료용 합금 시장은 경쟁이 치열하며 여러 시장 참여자로 구성되어 있습니다. 시장 점유율 측면에서는 Carpenter Technology Corporation, Royal DSM, Johnson Matthey PLC, ATI Specialty Alloys & Components, Ametek Specialty Products, Aperam SA, QuesTek Innovations LLC, Fort Wayne Metals, Wright Medical Group, Zimmer Biomet Holdings Inc. 등 소수의 주요 기업이 현재 시장을 지배하고 있습니다.

7. 최근 산업 동향

* 2022년 6월: OssDsign은 일본에서 OssDsign Cranial PSI를 출시했습니다. 이 제품은 재생성 인산칼슘 복합체로 덮인 3D 프린팅 의료용 티타늄으로 제작된 환자 맞춤형 두개골 임플란트입니다.

* 2022년 3월: OSSIO Inc.는 OSSIOfiber Intelligent Bone Regeneration Technology로 제작된 추가 임플란트를 환자와 외과 의사에게 제공할 수 있도록, 지난 4개월 동안 OSSIOfiber 제품군에 대한 미국 식품의약국(FDA)의 세 번째 규제 승인을 획득하며 또 다른 중요한 상업적 이정표를 달성했습니다.

본 보고서는 글로벌 금속 임플란트 및 의료용 합금 시장에 대한 포괄적인 분석을 제공합니다. 금속 임플란트는 연골 질환, 외상 또는 골 질환으로 손상된 생체 구조를 대체하는 데 사용되는 장치로 정의됩니다.

시장 규모 및 성장 전망:

2024년 기준, 금속 임플란트 및 의료용 합금 시장 규모는 174.1억 달러로 추정됩니다. 2025년에는 194.5억 달러에 이를 것으로 예상되며, 2025년부터 2030년까지 연평균 성장률(CAGR) 10.5%로 성장하여 2030년에는 320.4억 달러 규모에 도달할 것으로 전망됩니다.

시장 동인 및 제약:

시장의 주요 성장 동력으로는 고령 인구 증가에 따른 정형외과 질환 유병률 상승과 기술적으로 진보된 금속 임플란트 제품의 개발이 꼽힙니다. 반면, 임플란트의 높은 비용과 제품 승인 관련 규제 문제는 시장 성장을 저해하는 요인으로 작용하고 있습니다. 본 보고서에는 포터의 5가지 경쟁 요인 분석(신규 진입자의 위협, 구매자/소비자의 교섭력, 공급업체의 교섭력, 대체 제품의 위협, 경쟁 강도)도 포함되어 시장의 경쟁 환경을 심층적으로 분석합니다.

시장 세분화:

시장은 다음 세 가지 주요 기준으로 세분화되어 분석됩니다. 첫째, 유형별로는 코발트 크롬, 스테인리스 스틸, 티타늄 및 기타 유형으로 나뉩니다. 둘째, 적용 분야별로는 정형외과, 치과, 척추 유합술, 두개안면, 스텐트 및 기타 적용 분야를 포함합니다. 셋째, 지역별로는 북미(미국, 캐나다, 멕시코), 유럽(독일, 영국, 프랑스, 이탈리아, 스페인 및 기타 유럽), 아시아-태평양(중국, 일본, 인도, 호주, 한국 및 기타 아시아-태평양), 중동 및 아프리카(GCC, 남아프리카 및 기타 중동 및 아프리카), 남미(브라질, 아르헨티나 및 기타 남미)로 구분됩니다.

지역별 시장 통찰:

2025년 기준, 북미 지역이 금속 임플란트 및 의료용 합금 시장에서 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 한편, 아시아-태평양 지역은 예측 기간(2025-2030년) 동안 가장 높은 연평균 성장률을 보이며 빠르게 성장할 것으로 전망됩니다.

경쟁 환경:

주요 시장 참여 기업으로는 Carpenter Technology Corporation, Royal DSM, Johnson Matthey Plc, ATI Specialty Alloys & Components, Ametek Specialty Products 등이 있으며, 이들 기업의 사업 개요, 재무, 제품 및 전략, 최근 개발 동향 등이 보고서에 상세히 다루어집니다.

보고서 구성:

본 보고서는 서론, 연구 방법론, 요약, 시장 동향, 시장 세분화, 경쟁 환경, 시장 기회 및 미래 동향 등의 목차로 구성되어 있으며, 각 섹션별로 심층적인 정보를 제공합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 역학

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 고령 인구 증가로 인한 정형외과 질환 유병률 증가

- 4.2.2 기술적으로 진보된 금속 임플란트 제품

- 4.3 시장 제약

- 4.3.1 높은 임플란트 비용

- 4.3.2 제품 승인을 위한 규제 문제

- 4.4 포터의 5가지 경쟁 요인 분석

- 4.4.1 신규 진입자의 위협

- 4.4.2 구매자/소비자의 교섭력

- 4.4.3 공급업체의 교섭력

- 4.4.4 대체 제품의 위협

- 4.4.5 경쟁 강도

5. 시장 세분화 (가치 기준 시장 규모 – 백만 USD)

- 5.1 유형별

- 5.1.1 코발트 크롬

- 5.1.2 스테인리스 스틸

- 5.1.3 티타늄

- 5.1.4 기타 유형

- 5.2 적용 분야별

- 5.2.1 정형외과

- 5.2.2 치과

- 5.2.3 척추 유합술

- 5.2.4 두개안면

- 5.2.5 스텐트

- 5.2.6 기타 적용 분야

- 5.3 지역별

- 5.3.1 북미

- 5.3.1.1 미국

- 5.3.1.2 캐나다

- 5.3.1.3 멕시코

- 5.3.2 유럽

- 5.3.2.1 독일

- 5.3.2.2 영국

- 5.3.2.3 프랑스

- 5.3.2.4 이탈리아

- 5.3.2.5 스페인

- 5.3.2.6 기타 유럽

- 5.3.3 아시아 태평양

- 5.3.3.1 중국

- 5.3.3.2 일본

- 5.3.3.3 인도

- 5.3.3.4 호주

- 5.3.3.5 대한민국

- 5.3.3.6 기타 아시아 태평양

- 5.3.4 중동 및 아프리카

- 5.3.4.1 GCC

- 5.3.4.2 남아프리카 공화국

- 5.3.4.3 기타 중동 및 아프리카

- 5.3.5 남미

- 5.3.5.1 브라질

- 5.3.5.2 아르헨티나

- 5.3.5.3 기타 남미

6. 경쟁 환경

- 6.1 회사 프로필

- 6.1.1 카펜터 테크놀로지 코퍼레이션

- 6.1.2 로얄 DSM

- 6.1.3 존슨 매티 PLC

- 6.1.4 ATI 특수 합금 & 부품

- 6.1.5 아메텍 특수 제품

- 6.1.6 아페람 SA

- 6.1.7 퀘스텍 이노베이션스 LLC

- 6.1.8 G & S 티타늄 (포트 웨인 메탈)

- 6.1.9 스트라이커 메디컬 Inc. (라이트 메디컬 그룹)

- 6.1.10 짐머 바이오메트 홀딩스 Inc.

- 6.1.11 칼 라이빙거 메디진테크닉 (KLS 마틴 그룹)

- 6.1.12 바이오플레이트 Inc

- *목록은 완전하지 않음

7. 시장 기회 및 미래 동향

금속 임플란트 및 의료용 합금은 손상되거나 결손된 인체 조직의 기능을 대체하거나 보조하기 위해 인체 내부에 삽입되는 금속 기반의 의료기기와 그 재료를 총칭합니다. 이들은 생체 적합성, 기계적 강도, 내식성 등 엄격한 요구 조건을 충족해야 하며, 환자의 삶의 질을 향상시키는 데 필수적인 역할을 수행하고 있습니다.

의료용 합금의 주요 종류로는 티타늄 및 티타늄 합금이 가장 널리 사용됩니다. 티타늄은 뛰어난 생체 적합성과 가벼운 무게, 높은 강도를 자랑하며, 특히 Ti-6Al-4V와 같은 합금은 정형외과, 치과, 심혈관 분야에서 인공관절, 치과 임플란트, 스텐트 등에 광범위하게 적용됩니다. 다음으로 코발트-크롬 합금은 높은 강도와 내마모성을 가지며, 주로 고관절 및 슬관절과 같은 인공관절의 마찰 부위에 사용됩니다. 스테인리스 스틸(특히 316L)은 초기 임플란트 재료로 활용되었으며, 현재는 주로 일시적인 골절 고정용 플레이트나 나사 등에 사용됩니다. 이 외에도 특정 온도에서 원래 형태로 돌아오는 형상기억 특성을 가진 니티놀(Ni-Ti) 합금은 혈관 스텐트 등에 활용되며, 체내에서 서서히 분해되어 제거 수술이 필요 없는 생분해성 마그네슘 합금은 차세대 임플란트 재료로 활발히 연구되고 있습니다.

이러한 금속 임플란트 및 의료용 합금은 다양한 의료 분야에서 활용됩니다. 정형외과에서는 인공 고관절, 슬관절, 어깨관절과 같은 인공관절, 골절 고정용 플레이트 및 나사, 척추 유합 장치 등에 사용됩니다. 치과 분야에서는 상실된 치아를 대체하는 치과 임플란트(인공치근), 교정용 브라켓, 보철물 제작에 필수적입니다. 심혈관외과에서는 협착된 혈관을 확장하는 스텐트, 인공 심장판막, 인공심장 보조 장치 등에 적용되며, 신경외과에서는 두개골 결손 부위 재건용 플레이트나 척추 고정 장치로 활용됩니다. 또한, 인공와우, 약물 전달 시스템 등 다양한 의료기기에도 금속 합금이 사용되고 있습니다.

금속 임플란트 및 의료용 합금의 개발과 적용에는 여러 첨단 기술이 수반됩니다. 재료 공학은 생체 적합성, 기계적 특성, 내식성을 극대화하기 위한 새로운 합금 설계 및 표면 처리 기술을 연구합니다. 생체 재료학은 인체 내에서의 재료 거동과 생체 반응을 심층적으로 분석하여 안전성을 확보합니다. 정밀 가공 기술은 3D 프린팅(적층 제조) 및 CNC 가공 등을 통해 복잡하고 정밀한 임플란트 형상을 구현하며, 환자 맞춤형 제작을 가능하게 합니다. 표면 처리 기술은 임플란트 표면에 생체 활성 코팅(예: 수산화아파타이트 코팅)을 적용하여 골 유착을 촉진하거나, 항균 코팅을 통해 감염 위험을 줄이는 데 기여합니다. 또한, 생체 역학 시뮬레이션은 임플란트의 체내 거동을 예측하고 설계를 최적화하는 데 활용되며, 엄격한 품질 관리 및 국제 표준(ISO, FDA 등) 준수는 제품의 안전성과 유효성을 보장하는 데 필수적입니다.

시장 배경을 살펴보면, 전 세계적으로 고령화 사회가 심화되고 만성 질환의 유병률이 증가함에 따라 금속 임플란트 및 의료용 합금 시장은 지속적인 성장세를 보이고 있습니다. 의료 기술의 발전과 삶의 질 향상에 대한 요구 증대 또한 시장 성장의 주요 동력입니다. 특히 아시아 태평양 지역은 높은 인구 밀도와 경제 성장을 바탕으로 가장 빠르게 성장하는 시장 중 하나로 주목받고 있습니다. 글로벌 시장에서는 Zimmer Biomet, Stryker, DePuy Synthes와 같은 다국적 기업들이 시장을 선도하고 있으며, 국내외 전문 기업들도 특정 분야에서 경쟁력을 강화하고 있습니다. 그러나 높은 연구 개발 비용, 엄격한 규제, 기술 난이도, 그리고 환자 개개인의 특성을 고려한 맞춤형 솔루션에 대한 요구 증가는 시장 참여자들이 직면한 주요 도전 과제입니다.

미래 전망은 매우 밝고 혁신적인 변화가 기대됩니다. 3D 프린팅 기술의 발전은 환자 맞춤형 임플란트 제작을 더욱 보편화하여 수술 성공률을 높이고 회복 기간을 단축할 것입니다. 생체 활성 및 스마트 임플란트 개발은 골 유착을 촉진하거나, 약물 방출, 생체 신호 감지 등의 기능을 통합하여 치료 효과를 극대화할 것입니다. 또한, 생분해성 금속 임플란트의 상용화는 임플란트 제거 수술의 필요성을 없애 환자의 부담을 줄이는 데 기여할 것입니다. 나노 기술을 접목한 표면 처리 및 코팅 기술은 임플란트의 기능성을 더욱 향상시킬 것이며, 인공지능(AI)과 빅데이터는 임플란트 설계, 재료 개발, 수술 계획 최적화에 활용되어 정밀 의료 시대를 가속화할 것입니다. 궁극적으로 재료 공학, 생명 공학, 정보 기술의 융합 연구를 통해 더욱 안전하고 효과적인 혁신적인 의료 솔루션이 지속적으로 창출될 것으로 전망됩니다.