❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

산업용 로직 집적회로(IC) 시장 개요 및 분석 보고서

본 보고서는 산업용 로직 집적회로(IC) 시장의 전반적인 현황과 미래 전망을 심층적으로 분석합니다. 연구 기간은 2020년부터 2031년까지이며, 시장은 IC 유형(디지털 바이폴라, MOS 로직 등), 기술 노드(65nm 이상, 40-65nm 등), 산업 응용 분야(공장 자동화 및 로봇 공학, 공정 제어 및 분산 제어 시스템 등), 최종 사용 장비(PLC, 산업용 PC 및 엣지 게이트웨이 등) 및 지역(북미, 유럽, 아시아 태평양, 남미, 중동 및 아프리카)별로 세분화되어 상세하게 검토됩니다. 산업용 로직 IC는 현대 산업 시스템의 핵심 구성 요소로서, 자동화, 제어, 통신 등 다양한 기능의 기반을 제공하며, 그 중요성이 점차 증대되고 있습니다.

시장 규모 및 성장 전망

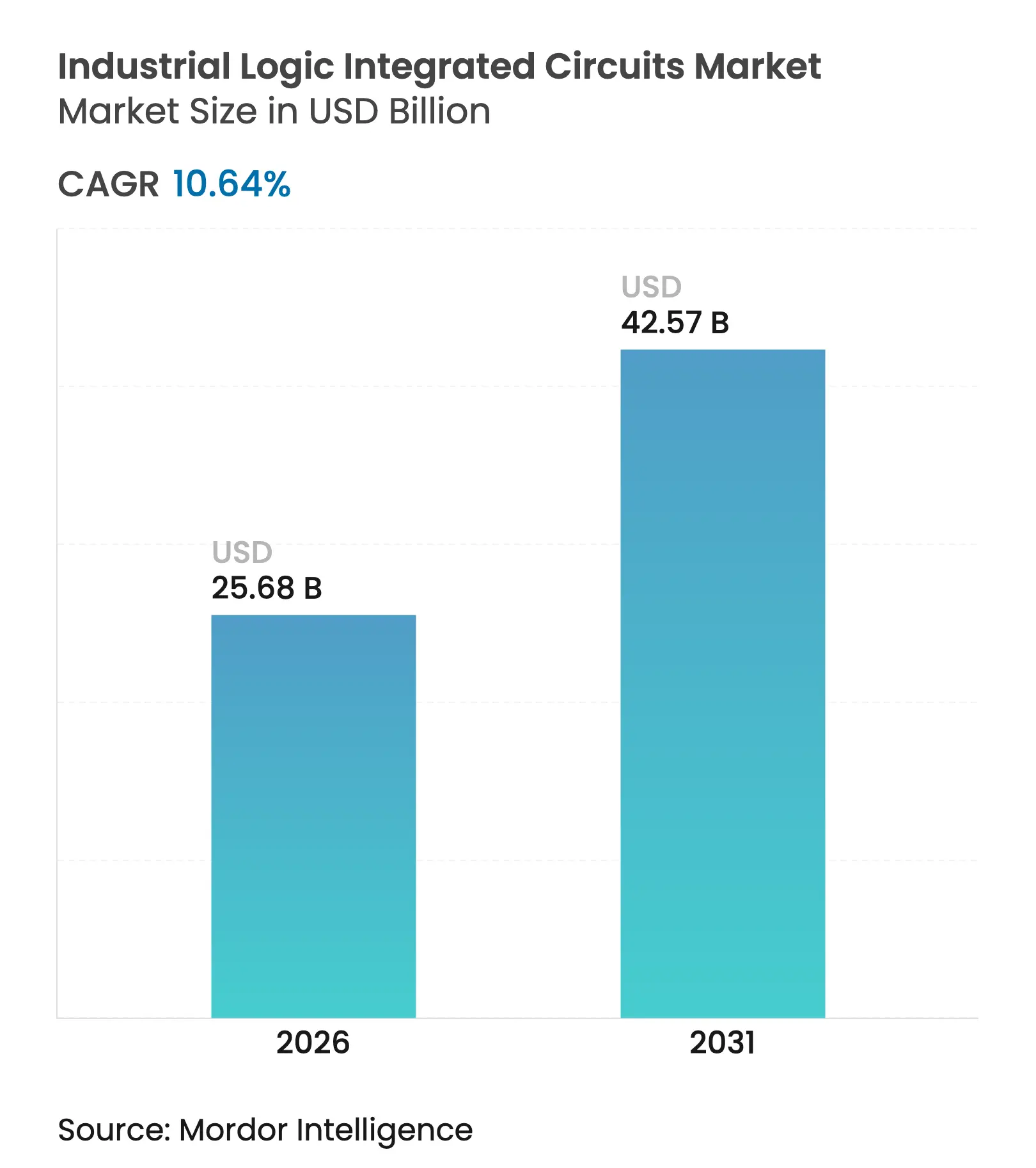

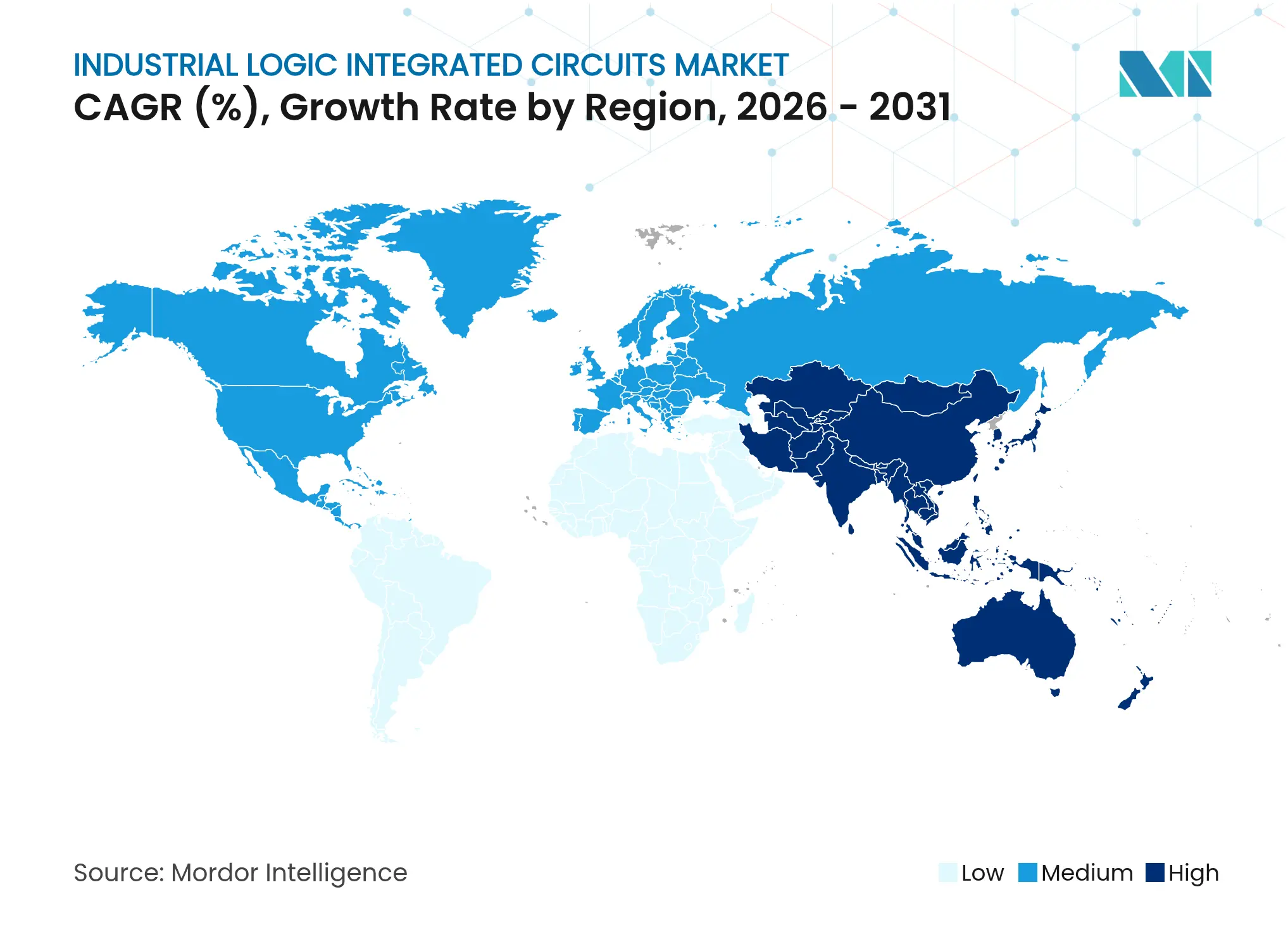

모르도르 인텔리전스(Mordor Intelligence)의 분석에 따르면, 산업용 로직 IC 시장은 2025년 232.1억 달러(USD 23.21 Billion) 규모를 기록했으며, 2026년에는 256.8억 달러(USD 25.68 Billion)로 성장할 것으로 추정됩니다. 이러한 성장세는 지속되어 2031년에는 425.7억 달러(USD 42.57 Billion)에 이를 것으로 전망됩니다. 예측 기간인 2026년부터 2031년까지의 연평균 성장률(CAGR)은 10.64%에 달할 것으로 예상되며, 이는 시장의 견고한 확장세를 시사합니다. 특히, 아시아 태평양 지역은 가장 빠르게 성장하는 시장이자 가장 큰 시장으로 부상하고 있으며, 이는 해당 지역의 급속한 산업화 및 기술 채택률 증가와 밀접한 관련이 있습니다. 현재 시장 집중도는 중간 수준으로 평가됩니다.

시장 분석 및 주요 성장 동력

산업용 로직 IC 시장의 이러한 역동적인 성장은 여러 핵심 요인에 의해 강력하게 추진되고 있습니다.

첫째, 공장 제어 시스템 내 엣지 AI(Edge-AI) 워크로드의 빠른 확산이 주요 동력으로 작용하고 있습니다. 엣지 AI는 데이터를 중앙 클라우드로 전송하지 않고도 생산 현장에서 실시간으로 데이터를 처리하고 의사 결정을 내릴 수 있게 함으로써, 공장 자동화의 효율성과 반응성을 획기적으로 향상시키고 있습니다. 이는 산업용 로직 IC에 대한 수요를 증대시키는 핵심 요인입니다.

둘째, 자동차 생산 라인이 800V 시스템으로 전환됨에 따라, 고전압 환경에서도 안정적으로 작동할 수 있는 견고한 로직 부품에 대한 수요가 급증하고 있습니다. 전기차 및 고성능 차량의 생산 증가는 이러한 특수 로직 IC의 개발 및 채택을 가속화하고 있으며, 이는 시장 성장에 중요한 기여를 하고 있습니다.

셋째, 전 세계적인 팹(Fab) 생산 능력의 확대 또한 시장 성장을 뒷받침하고 있습니다. 2025년에만 18개의 새로운 제조 시설 건설이 시작되었으며, 이는 IC 생산량 증가와 공급망 안정화에 긍정적인 영향을 미쳐 시장의 전반적인 성장을 촉진하고 있습니다.

넷째, 대만이 7nm 미만(sub-7 nm) 제조 분야에서 선도적인 위치를 유지하며 첨단 로직 IC의 가용성을 높이고 있습니다. 이는 고성능 컴퓨팅 및 복잡한 산업용 애플리케이션에 필수적인 최첨단 로직 솔루션의 안정적인 공급을 가능하게 하여, 기술 혁신을 지원하고 시장 확장을 견인하고 있습니다.

마지막으로, 공급업체들이 로직, 통신, 보안 블록을 통합 모듈 형태로 번들링하는 추세가 두드러지고 있습니다. 이러한 변화는 구매자들의 선호도를 개별 칩 구매에서 시스템 수준의 통합 제품으로 전환시키고 있습니다. 통합 모듈은 설계 복잡성을 줄이고, 개발 시간을 단축하며, 시스템 안정성을 향상시키는 이점을 제공하여 산업 고객들에게 높은 가치를 제공하고 있습니다.

시장 성장을 늦추는 요인 및 도전 과제

이러한 긍정적인 성장 동력에도 불구하고, 산업용 로직 IC 시장은 몇 가지 도전 과제에 직면해 있습니다.

첫째, 7년 이상 소요되는 긴 인증 주기는 신제품 출시 및 시장 진입을 지연시키는 주요 요인입니다. 산업용 애플리케이션의 특성상 높은 신뢰성과 장기적인 안정성이 요구되므로, 엄격하고 긴 인증 절차는 불가피하지만, 이는 기술 혁신의 빠른 도입을 저해할 수 있습니다.

둘째, 175°C 이상의 고온 환경에서 요구되는 신뢰성 설계 제약은 공격적인 노드 마이그레이션(더 미세한 공정 기술로의 전환)을 늦추는 요인으로 작용합니다. 극한 환경에서의 안정적인 작동을 보장하기 위한 설계 및 재료 선택의 어려움은 첨단 기술의 적용 범위를 제한하고, 개발 비용을 증가시키는 결과를 초래합니다.

주요 보고서 시사점

본 보고서의 주요 시사점은 다음과 같습니다.

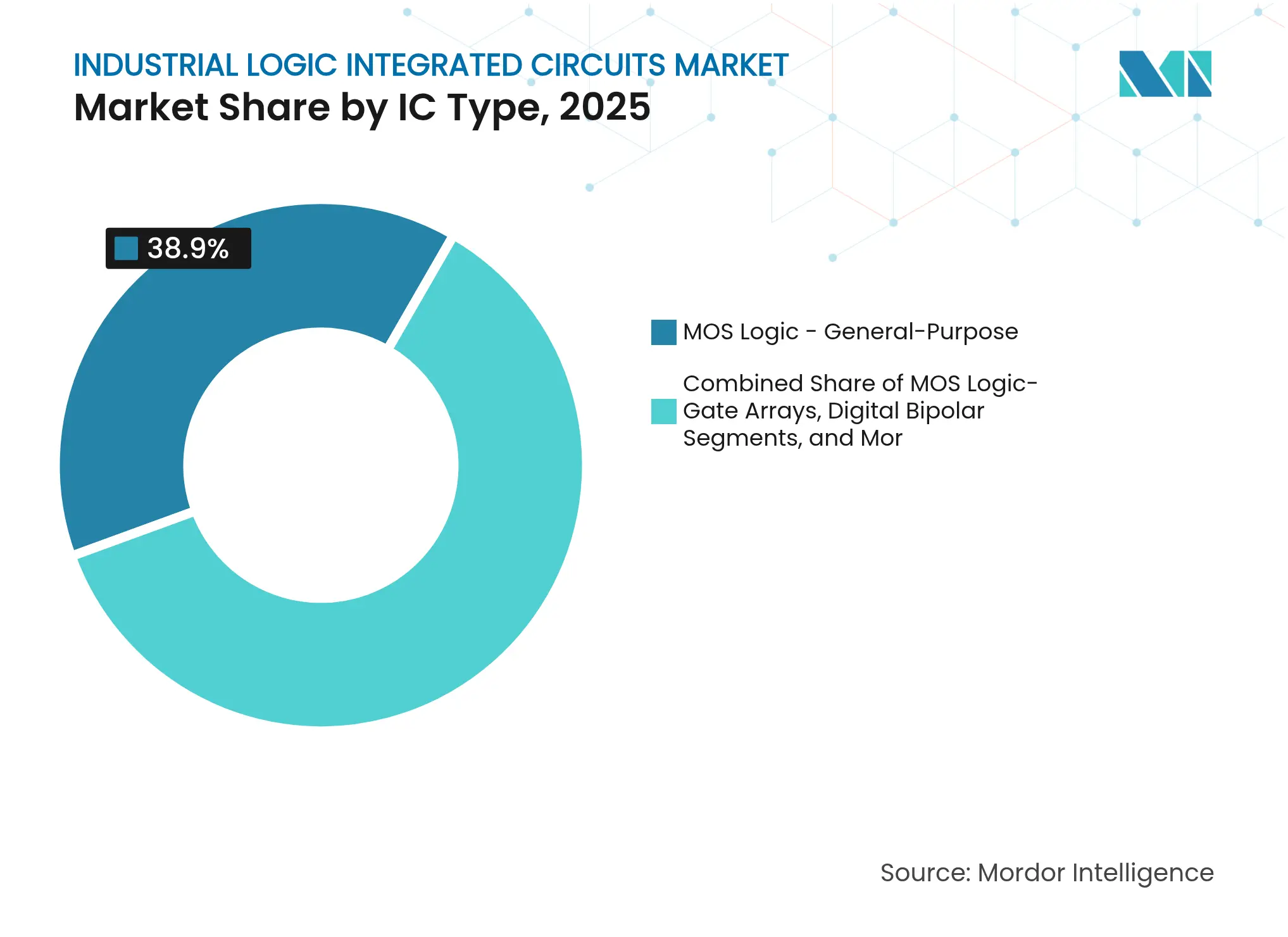

* IC 유형별 분석: 2025년 산업용 로직 IC 시장 점유율에서 MOS 범용 로직(MOS general-purpose logic)이 38.90%로 가장 큰 비중을 차지하며 시장을 선도했습니다. 이는 다양한 산업 분야에서 범용 로직의 광범위한 활용도를 반영합니다. 한편, MOS 드라이버/컨트롤러(MOS drivers/controllers)는 2031년까지 11.7%의 연평균 성장률로 가장 빠르게 확장될 것으로 예상되어, 특정 제어 및 구동 애플리케이션에서의 수요 증가를 시사합니다.

* 기술 노드별 분석: 2025년 산업용 로직 IC 시장 규모에서 65nm 이상(≥65 nm) 공정이 50.85%를 차지하며 여전히 중요한 비중을 차지하고 있습니다. 이는 기존 산업 시스템의 유지보수 및 업그레이드 수요, 그리고 비용 효율성을 중시하는 특정 애플리케이션에서 상대적으로 성숙한 기술 노드가 지속적으로 활용되고 있음을 보여줍니다.

결론적으로, 산업용 로직 IC 시장은 엣지 AI, 자동차 전장화, 글로벌 생산 능력 확대 등 강력한 성장 동력을 바탕으로 높은 성장세를 이어갈 것으로 전망됩니다. 그러나 긴 인증 주기와 고온 신뢰성 요구사항과 같은 도전 과제는 시장 참여자들이 기술 개발 및 전략 수립에 있어 신중한 접근을 요구할 것입니다.

Please provide the HTML content you would like me to translate. I will then translate only the text into Korean, keeping all HTML tags exactly as they are, and will not wrap the response in markdown code blocks.

산업용 로직 집적 회로 시장 규모 및 점유율 분석 – 성장 동향 및 예측 (2026 – 2031)

산업용 로직 집적 회로 시장은 IC 유형(디지털 바이폴라, MOS 로직), 기술 노드(≥ 65 Nm, 40-65 Nm 등), 산업 응용 분야(공장 자동화 및 로봇 공학, 공정 제어 및 분산 제어 시스템 등), 최종 사용 장비(PLC, 산업용 PC 및 엣지 게이트웨이 등), 그리고 지역(북미, 유럽, 아시아 태평양, 남미, 중동 및 아프리카)별로 세분화됩니다.

산업용 로직 집적 회로 시장 규모 및 점유율

시장 개요

| 연구 기간 | 2020 – 2031 |

|---|---|

| 시장 규모 (2026) | USD 25.68 Billion |

| 시장 규모 (2031) | USD 42.57 Billion |

| 성장률 (2026 – 2031) | 10.64 % CAGR |

| 가장 빠르게 성장하는 시장 | 아시아 태평양 |

| 가장 큰 시장 | 아시아 태평양 |

| 시장 집중도 | 중간 |

주요 기업 *면책 조항: 주요 기업은 특별한 순서 없이 정렬되었습니다. 이미지 © Mordor Intelligence. 재사용 시 CC BY 4.0에 따른 출처 표기가 필요합니다. |

모르도르 인텔리전스의 산업용 로직 집적 회로 시장 분석

산업용 로직 집적 회로 시장은 2025년 232억 1천만 달러로 평가되었으며, 2026년 256억 8천만 달러에서 2031년 425억 7천만 달러로 성장하여 예측 기간(2026-2031) 동안 연평균 성장률(CAGR) 10.64%를 기록할 것으로 예상됩니다. 이러한 성장은 공장 컨트롤러에서 엣지 AI 워크로드의 빠른 확산, 견고한 로직 부품을 요구하는 800V 시스템으로의 자동차 생산 라인 전환, 2025년에 건설을 시작한 18개의 새로운 시설에 힘입어 전 세계 팹(fab) 용량 확대에 반영되었습니다. 대만의 7nm 이하 제조 기술 리더십은 첨단 로직 가용성을 계속 강화했습니다. 공급업체들은 로직, 통신 및 보안 블록을 통합 모듈 내에 번들로 제공하여 구매자의 선호도를 개별 칩에서 시스템 수준 제품으로 전환했습니다. 동시에 7년 이상의 긴 검증 주기와 175°C 이상의 온도에서 신뢰성을 위한 설계 제약으로 인해 공격적인 노드 마이그레이션이 둔화되었습니다.

주요 보고서 요약

- IC 유형별로는 MOS 범용 로직이 2025년 산업용 로직 집적회로 시장 점유율의 38.90%를 차지했으며, MOS 드라이버/컨트롤러는 2031년까지 연평균 11.7% 성장할 것으로 예상됩니다.

- 기술 노드별로는 ≥65nm 공정이 2025년 산업용 로직 집적회로 시장 규모의 50.85%를 차지했습니다.

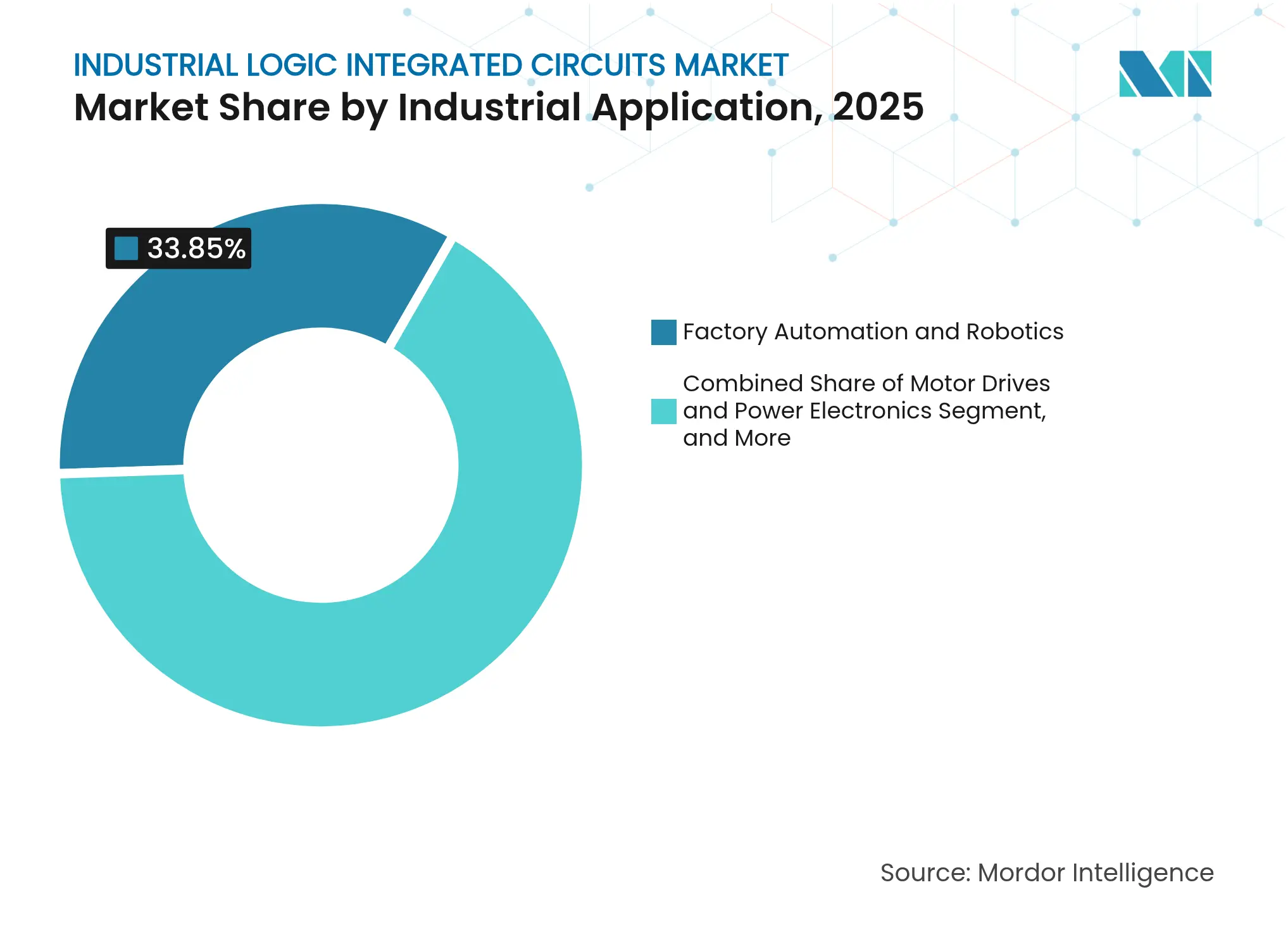

- 산업용 애플리케이션별로는 공장 자동화 및 로봇이 2025년 매출의 33.85%를 차지했으며, 스마트 그리드 및 에너지 관리 애플리케이션은 2031년까지 연평균 13.6% 성장하고 있습니다.

- 최종 사용 장비별로는 PLC가 2025년 산업용 로직 집적회로 시장 규모의 28.75%를 유지했으며, 산업용 PC 및 엣지 게이트웨이가 14.4%로 가장 높은 연평균 성장률을 보였습니다.

- 지역별로는 아시아 태평양 지역이 2025년 매출의 57.10%를 차지했으며, 반도체 생산 및 자동화 투자 집중 덕분에 연평균 10.95% 성장하고 있습니다.

글로벌 산업용 로직 집적회로 시장 동향 및 통찰력

동인 영향 분석

| 동인 | (~) CAGR 예측에 미치는 영향 % | 지리적 관련성 | 영향 시점 | |||

|---|---|---|---|---|---|---|

|

엣지 AI 지원 산업용 컨트롤러 수요 증가로 고속 로직 IC 채택 가속화

|

+2.1% |

글로벌, APAC이 채택 주도 |

중기 (2-4년) |

(~) CAGR 예측에 미치는 영향 % : +2.1% |

지리적 관련성 : 글로벌, APAC이 채택 주도 |

영향 시점 : 중기 (2-4년) |

|

유럽에서 개별 PLC에서 통합 시스템 온 모듈 아키텍처로의 전환

|

+1.8% |

유럽 핵심, 북미로 확장 |

장기 (4년 이상) |

|||

|

대만, 한국의 반도체 팹 확장 및 미국 CHIPS 법 인센티브

|

+1.5% |

APAC 핵심, 북미로 파급 |

단기 (2년 이하) |

|||

|

자동차 공장의 800V 아키텍처로의 전환 및 견고한 로직 IC 요구

|

+1.2% |

글로벌, 유럽과 중국이 주도 |

중기 (2-4년) |

|||

|

GaN/SiC 전력 스테이지 채택 증가로 동반 로직 드라이버 IC 수요 자극

|

+0.9% |

북미 및 EU, APAC으로 확장 |

중기 (2-4년) |

|||

|

산업용 IoT에서 사이버 물리 보안 의무화로 보안 로직 코프로세서 도입 촉진

|

+0.7% |

글로벌, EU 및 북미에서 규제 초점 |

장기 (4년 이상) |

|||

| 출처: Mordor Intelligence | ||||||

엣지 AI 지원 산업용 컨트롤러 수요 증가로 고속 로직 IC 채택 가속화

제조업체들은 지연 시간을 줄이고 라인 처리량을 높이기 위해 AI 추론을 기계 내부에 직접 내장했습니다. Rockwell Automation이 NVIDIA와 협력하여 공장 컨트롤러에서 Isaac 로봇 소프트웨어를 실행한 것은 비전 및 내비게이션을 실시간으로 처리하는 고대역폭 로직의 필요성을 강조했습니다.[1]Rockwell Automation, “Rockwell Automation to Advance Intelligent Automation…,” rockwellautomation.com Azure SQL Edge를 시범 운영한 3M 생산 현장은 온디바이스 분석이 클라우드 트래픽을 줄이면서도 성능을 유지하는 방법을 보여주었습니다. Intel 및 NXP와 같은 공급업체는 산업용 엣지 CPU를 확장하여 FinFET 기반 로직 장치에 대한 수요를 높였습니다. 추론 워크로드가 확산됨에 따라 공장 계획자들은 더 낮은 전력 소비와 더 엄격한 실시간 결정성을 요구하며 22nm 미만의 고급 노드로 주문을 유도했습니다. 이러한 변화는 컨트롤러당 확보되는 가치를 확장하여 산업용 로직 집적 회로 시장을 성장시켰습니다.

유럽에서 개별 PLC에서 통합 시스템 온 모듈 아키텍처로의 전환

유럽 OEM들은 소형 모듈에 제어, 연결성 및 안전 블록을 결합하여 캐비닛 복잡성을 줄였습니다. Renesas는 산업용으로 AI 가속 기능이 내장된 SMARC 폼 팩터 보드를 출시하여 단일 풋프린트에서 다중 프로토콜 통신을 지원하는 로직에 대한 수요 증가를 시사했습니다. Phoenix Contact의 Festo와의 PLCnext 파트너십은 모듈형 하드웨어 내에서 Linux 기반 제어 스택에 대한 개방성을 보여주었습니다. Beckhoff의 MX-System은 분산 I/O, 드라이브 및 로직을 단일 IP67 하우징 내에 장착하여 보드 레벨 통합이 배선을 줄이고 라인 재구성을 가속화한다는 것을 추가로 입증했습니다. 이러한 움직임은 고밀도 로직 어레이 및 맞춤형 드라이버를 공급하는 공급업체의 BOM(자재 명세서) 가치를 확장했습니다. 이러한 변화는 고객이 레거시 PLC를 업그레이드함에 따라 산업용 로직 집적 회로 시장에 추진력을 더했습니다.

대만, 한국, 미국의 반도체 팹 확장

TSMC, 삼성, 그리고 CHIPS Act 보조금을 받은 미국 국내 프로젝트들은 산업용 로직 웨이퍼의 300mm 생산 능력을 확대하여 2023-2024년을 괴롭혔던 부족 현상을 완화했습니다. Texas Instruments는 7개 미국 사업장에 걸쳐 새로운 아날로그 및 로직 팹에 600억 달러를 투자하여 자동차 및 공장 고객을 위한 현지 공급을 강화했습니다. STMicroelectronics는 MCU 및 로직 포트폴리오를 지원하기 위해 Agrate 300mm 라인의 주간 생산량을 늘렸습니다. 추가 여유 공간은 웨이퍼당 비용을 낮추고, 28nm 및 40nm 노드를 더 저렴하게 만들었으며, 더 원활한 납기 일정을 뒷받침했습니다. 결과적으로 증가한 생산 능력은 구매자 신뢰를 향상시키고 산업용 로직 집적 회로 시장의 두 자릿수 성장 속도를 유지했습니다.

자동차 공장의 800V 아키텍처로의 전환은 견고한 로직 IC를 필요로 했습니다

EV 생산 공장은 더 빠른 800V 충전을 위해 라인을 개조하여 모터 테스트 장비, 용접 로봇 및 파워트레인 스테이션이 고전압 과도 현상에 정격된 로직 장치에 의존하도록 했습니다. 인피니언의 EiceDRIVER 절연 게이트 드라이버 제품군은 트랙션 인버터 제어를 목표로 하며 자동차 절연 규칙을 충족합니다. Navitas는 고속 충전 및 산업용 전력 블록에서 열 사이클링 마진을 개선하기 위해 상단 냉각 기능을 갖춘 AEC-Plus 인증 SiC MOSFET을 출시했습니다. 자동차 등급 로직이 공장 장비에 스며들면서 공급업체들은 교차 부문 시너지를 확보하고 산업용 로직 집적 회로 시장에서 평생 수익 흐름을 확대했습니다.

제약 요인 영향 분석

| 제약 요인 |

(~) % 연평균 성장률 예측에 미치는 영향 |

지리적 관련성 |

영향 기간 |

|||

|---|---|---|---|---|---|---|

|

175°C 접합 온도 초과 시 신뢰성 설계 복잡성

|

-1.2% |

전 세계적, 특히 혹독한 환경 애플리케이션에 영향 |

장기 (4년 이상) |

(~) % 연평균 성장률 예측에 미치는 영향 : -1.2% |

지리적 관련성 : 전 세계적, 특히 혹독한 환경 애플리케이션에 영향 |

영향 기간 : 장기 (4년 이상) |

|

긴 산업 자격 주기 (7년 이상)로 인한 노드 축소 채택 저해

|

-0.9% |

전 세계적, 유럽 및 북미에서 더 엄격한 요구 사항 |

장기 (4년 이상) |

|||

|

로직 IC 리소그래피용 특수 가스 및 포토레지스트의 전 세계적 부족

|

-0.7% |

전 세계적, 아시아 태평양 제조 허브에 심각한 영향 |

단기 (2년 이하) |

|||

|

분산된 산업용 필드버스 표준으로 인한 검증 비용 증가

|

-0.5% |

전 세계적, 다양한 프로토콜로 인해 유럽에서 더 높은 복잡성 |

중기 (2-4년) |

|||

| 출처: Mordor Intelligence | ||||||

175°C 접합 온도 초과 시 신뢰성 설계 복잡성

JEDEC JESD-22-A100C와 같은 표준은 175°C 이상의 주변 온도에 노출되는 장치에 대해 확장된 습도-바이어스 사이클링을 요구하여 패키징, 다이 부착 및 야금 기술을 한계까지 밀어붙였습니다. 1,200°C 이상의 용광로를 가동하는 철강 및 유리 공장에서는 캐비닛 냉각이 비실용적인 고온 구역에서 견딜 수 있는 컨트롤러가 필요했습니다. 175°C 등급의 인피니언 OPTIREG TLF35585 PMIC는 추가적인 설계 단계, 비용 프리미엄, 그리고 길어진 인증 계획이 수반됨을 보여주었습니다. 이러한 장애물은 첨단 노드가 극한 온도 틈새 시장에 침투하는 속도를 늦추었습니다.

긴 산업용 인증 주기가 노드 축소 채택을 저해

AEC-Q100 및 AEC-Q101 테스트는 여러 분기에 걸쳐 온도 사이클링, 기계적 충격 및 전자기 스트레스 세션을 요구하여 각 마스크 세트의 대량 출시를 지연시켰습니다. 르네사스는 20년 장비 수명에 대한 고객 신뢰를 확보하기 위해 여러 팹에서 IATF16949 및 ISO9001 프로토콜을 준수했습니다. 이러한 보수적인 문화는 프로그래머블 로직 컨트롤러 및 드라이브 인버터에서 ≥65nm 로직의 인기를 유지하게 하여 산업용 로직 집적 회로 시장에서 FinFET 또는 GAA 노드로부터의 단기적인 수익 증가를 제한했습니다.

세그먼트 분석

IC 유형별: 통합으로 보드당 가치 상승

MOS 범용 로직 세그먼트는 2025년에 산업용 로직 집적 회로 시장 점유율의 38.90%를 차지했으며, 이는 다양한 제어 보드에서 기본 게이팅, 버퍼링 및 신호 변환에 널리 사용됨을 강조합니다. 공급업체는 PLC I/O 확장 및 간단한 조합 작업을 위해 수백만 개의 쿼드 게이트 패키지를 출하했습니다. OEM이 예측 가능한 성능과 넓은 온도 범위를 중요하게 여김에 따라 수요는 안정적으로 유지되었습니다.

MOS 드라이버/컨트롤러는 11.7%의 CAGR을 기록했으며, 단일 칩 모터 제어, 통합 진단 및 안전 종료 기능을 가능하게 하여 산업용 로직 집적 회로 시장 규모에서 차지하는 비중을 높였습니다. 인피니언의 MOTIX 포트폴리오는 임베디드 전류 감지 및 SPI 진단이 UAV 추진 모듈의 보드 수를 어떻게 줄였는지 보여주었습니다. 게이트 어레이, 표준 셀 및 특수 목적 로직은 상용 MCU가 지연 시간 또는 인증 요구 사항을 충족하지 못하는 틈새 타이밍, 인터페이스 또는 프로토콜 임무를 수행했으며, 디지털 바이폴라 부품은 전자기 노이즈가 풍부한 환경에서 발판을 유지했습니다.

참고: 개별 세그먼트의 점유율은 보고서 구매 시 확인 가능합니다.

기술 노드별: 신뢰성이 검증된 성숙 노드 선호

65nm 이상의 노드는 구매자들이 현장 고장 기록을 신뢰하고 다중 소스 웨이퍼 용량을 중요하게 여겼기 때문에 2025년 매출의 50.85%를 차지했습니다. 성숙한 기하학적 구조는 래더 로직, 인터록 및 안전 릴레이에 충분한 로직 밀도를 제공하면서 허용 가능한 소프트 오류율을 제공했습니다.

엣지 추론 엔진과 보안 코프로세서에 힘입어 2026-2031년 동안 Sub-10 nm FinFET/GAA 공정은 17.4%의 연평균 성장률(CAGR)을 보였습니다. 28-32 nm급은 자동차 및 산업용 칩이 기존 라인의 비용 범위 내에서 플래시, DRAM 및 CPU 코어를 결합하는 중간 단계 역할을 했습니다. 14-22 nm 노드는 더 빠른 응답을 요구하지만 다이 비용이 약간 더 높은 드라이브-바이-와이어 및 고가치 계측 장비에 사용되었습니다. 이러한 마이그레이션 패턴은 산업용 로직 집적 회로 산업이 절대적인 최첨단을 쫓기보다는 신뢰성과 성능의 균형을 맞추고 있음을 나타냈습니다.

산업용 애플리케이션별: 자동화가 여전히 핵심

공장 자동화 및 로봇 공학은 2025년 수요의 33.85%를 차지했으며, 이는 현대 조립 공장에서 모션 제어, 비전 안내 및 픽앤플레이스 조정의 중요성을 반영합니다. 지속적인 인더스트리 4.0 도입은 이러한 기반을 꾸준히 유지했습니다.

스마트 그리드 및 에너지 관리는 유틸리티가 동기 위상 측정 및 분산 에너지 자원 제어를 통해 변전소를 업그레이드함에 따라 가장 빠른 13.6%의 연평균 성장률(CAGR)을 기록했습니다. 로직 IC는 고속 ADC와 결합하여 양방향 전력 흐름을 관리하고 사이버 공격으로부터 라인을 보호했습니다. 공정 제어, 모터 드라이브 및 정밀 계측은 각 부문별 유지보수 주기 및 자본 지출 계획에 맞춰 탄력적인 수요 기둥을 형성했습니다.

참고: 보고서 구매 시 모든 개별 부문의 시장 점유율 확인 가능

최종 사용 장비별: 엣지 게이트웨이가 IT-OT 격차를 해소

PLC는 2025년 산업용 로직 집적 회로 시장 규모의 28.75%를 차지했으며, 수십 년간의 설치 기반, 래더 로직에 대한 친숙도, 견고한 인클로저 등급을 통해 매출을 확보했습니다. 공급업체들은 기가비트 이더넷 및 OPC UA 스택으로 설계를 업데이트했지만, 고객 코드를 보호하기 위해 기존 명령어 세트를 유지했습니다.

산업용 PC 및 엣지 게이트웨이는 클라우드 연결성, 컨테이너화된 워크로드, 원격 플릿 관리로 인해 14.4%의 연평균 성장률을 기록했습니다. 센서 및 트랜스듀서 모듈은 교정 및 디지털 출력을 위해 통합 로직을 채택했습니다. 전력 관리 모듈은 재생 에너지 인버터에 게이트 드라이버, 로직, 원격 측정 기능을 통합했습니다. HMI는 터치스크린에 KPI 대시보드를 표시하기 위해 저전력 그래픽 컨트롤러를 요구했습니다. 이러한 변화는 공급업체가 CPU, FPGA 패브릭, 메모리 및 보안 부팅을 번들로 제공하는 콤보 장치를 출하하도록 장려했습니다.

지역 분석

아시아 태평양 지역은 2025년 매출의 57.10%를 확보했으며, 대만의 전 세계 웨이퍼 생산량 63.8% 점유율과 7nm 미만 칩 공급의 70% 지배력을 바탕으로 10.95%의 연평균 성장률로 성장하고 있습니다. 중국은 ‘중국 제조 2025’ 의제에 따라 공장 자동화 투자를 가속화했으며, 한국은 삼성과 SK하이닉스의 노드 전문성을 활용하여 국내 EV 및 배터리 공장에 서비스를 제공했습니다. 일본의 정밀 로봇 공학 부문과 인도의 빠르게 성장하는 개별 제조 클러스터는 수요를 더욱 강화했습니다.

유럽의 산업용 로직 집적 회로 시장은 독일의 자동차 공장, 프랑스의 항공우주 조립, 그리고 에너지 효율적인 기계에 대한 북유럽의 추진에 의존했습니다. 엄격한 IEC 62443 사이버 보안 규칙은 컨트롤러 내부에 하드웨어 신뢰점(root-of-trust) 모듈을 포함하도록 촉진했습니다. 이탈리아와 프랑스의 지역 팹 프로젝트는 전략적 반도체에 대한 주권을 유지하는 것을 목표로 했습니다.

북미는 520억 달러 규모의 CHIPS Act 인센티브와 PCB 및 구동 인버터 라인의 국내 복귀(reshoring)로 이점을 얻었습니다. 텍사스 인스트루먼트의 600억 달러 규모의 다년간 팹 건설은 미국 항공우주, 방위 및 유전 서비스 고객을 위한 공급망을 단축하려는 의도를 강조했습니다. 캐나다의 광업 자동화와 멕시코의 성장하는 1차 자동차 부품 공급업체 기반은 하류 수요를 추가했습니다. 그러나 특수 포토레지스트 및 EUV 마스크 블랭크는 여전히 아시아에서 유입되어 물류 위험의 여지를 남겼습니다.

경쟁 환경

시장 집중도

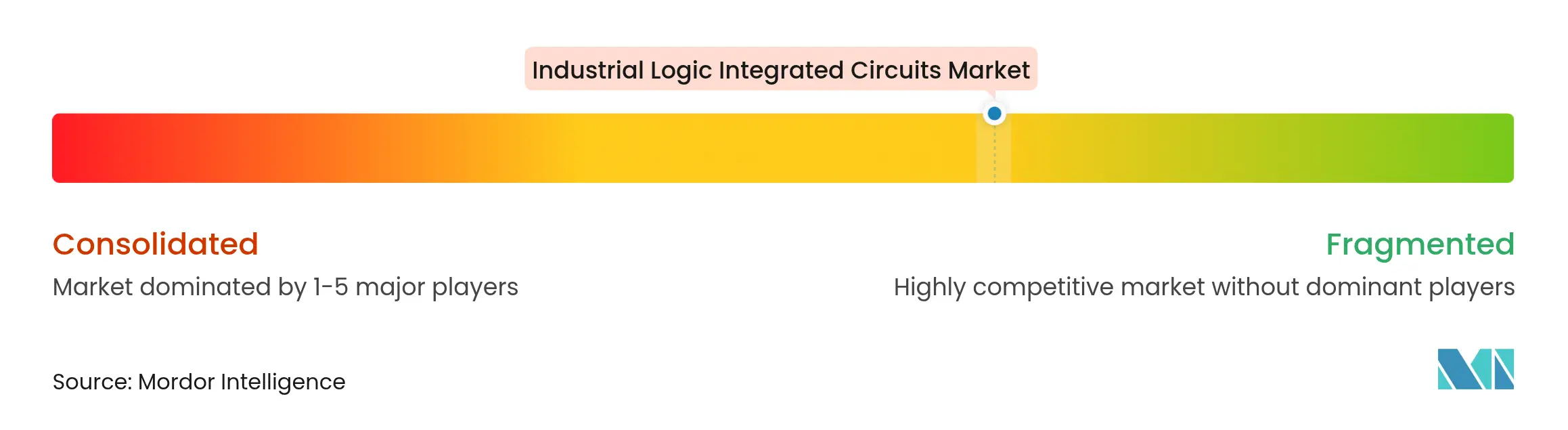

산업용 로직 집적 회로 시장은 적당한 파편화를 보였습니다. STMicroelectronics, Texas Instruments, Infineon은 65nm에서 22nm 노드에 이르는 광범위한 카탈로그를 제공했으며, 틈새 시장 공급업체는 엣지 AI 또는 초고온 격차를 해소했습니다. 진입 장벽으로는 7년의 인증 주기와 공장 감사 필요성이 포함되어 기존 업체들을 보호했습니다.

업체들은 플랫폼 전략으로 전환했습니다. Renesas는 OEM 설계 시간을 단축하기 위해 SMARC 보드에 MPU, PMIC 및 연결 기능을 번들로 제공했습니다.[4]Renesas Electronics, “품질 및 신뢰성,” renesas.com Phoenix Contact는 소프트웨어 개발자를 고정하기 위해 PLCnext 생태계에 로직, 필드버스 및 클라우드 커넥터를 통합합니다. Infineon의 통합 보안 IP를 갖춘 고급 RISC-V 마이크로컨트롤러는 EU 사이버 보안 의무에 대응합니다.

새로운 경쟁자로는 SiC 전문 지식을 모터 인버터 드라이버에 적용한 Navitas, GaN-on-Si IP로 RF 산업 고객을 유치한 Imec, 그리고 FPGA 로직 주변에 오픈 소스 스택을 통합한 시스템 통합업체가 포함되었습니다. 경쟁 강도는 여전히 높았지만, 긴 제품 수명으로 인해 향후 5년 내에 단일 공급업체가 15% 점유율을 초과할 가능성은 희박했습니다.

산업용 로직 집적 회로 산업 리더

*면책 조항: 주요 기업은 특별한 순서 없이 정렬되었습니다.

최근 산업 동향

- 2025년 6월: Bourns는 중공업 동력 장치용으로 POWrFuse의 전압 등급을 확장했습니다.

- 2025년 6월: Vishay는 정밀 드라이브용 고-CMTI 절연 증폭기를 출시했습니다.

- 2025년 6월: Imec은 6G 전력 증폭기용 GaN-on-Si 장치 fT 기록을 달성했으며, 이는 산업용 RF 소스로 전환될 수 있습니다.

- 2025년 6월: Infineon은 모터 위치 피드백을 목표로 하는 XENSIV TLE4802SC16-S0000 유도 감지 IC를 출시했습니다.

산업용 로직 집적 회로 산업 보고서 목차

1. 서론

- 1.1연구 가정 및 시장 정의

- 1.2연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1시장 개요

- 4.2시장 동인

- 4.2.1엣지 AI 지원 산업용 컨트롤러 수요 증가로 고속 로직 IC 채택 가속화

- 4.2.2유럽에서 개별 PLC에서 통합 시스템 온 모듈 아키텍처로의 전환

- 4.2.3대만, 한국의 반도체 팹 확장 및 미국 CHIPS 법 인센티브

- 4.2.4자동차 공장의 800V 아키텍처로의 전환으로 견고한 로직 IC 필요

- 4.2.5GaN/SiC 전력 스테이지 채택 증가로 동반 로직 드라이버 IC 수요 자극

- 4.2.6산업용 IoT에서 사이버 물리 보안 의무화로 보안 로직 코프로세서 추진

- 4.3시장 제약

- 4.3.1175°C 접합 온도 초과 시 신뢰성 설계 복잡성

- 4.3.2긴 산업 인증 주기(7년 이상)로 노드 축소 채택 저해

- 4.3.3로직 IC 리소그래피용 특수 가스 및 포토레지스트의 전 세계적 부족

- 4.3.4분산된 산업용 필드버스 표준으로 검증 비용 증가

- 4.4가치 사슬 분석

- 4.5규제 및 기술 전망

- 4.6포터의 5가지 경쟁 요인 분석

- 4.6.1공급업체의 협상력

- 4.6.2구매자의 협상력

- 4.6.3신규 진입자의 위협

- 4.6.4대체재의 위협

- 4.6.5경쟁 강도

- 4.7COVID-19 및 거시적 요인의 영향

- 4.8투자 동향 및 생산 능력 분석

5. 시장 규모 및 성장 예측 (가치)

- 5.1IC 유형별

- 5.1.1디지털 바이폴라

- 5.1.2MOS 로직

- 5.1.2.1범용

- 5.1.2.2게이트 어레이

- 5.1.2.3드라이버 / 컨트롤러

- 5.1.2.4표준 셀

- 5.1.2.5특수 목적

- 5.2기술 노드별

- 5.2.1≥65 nm

- 5.2.240-65 nm

- 5.2.328-32 nm

- 5.2.414-22 nm

- 5.2.5<10 nm (FinFET / GAA)

- 5.3산업 응용 분야별

- 5.3.1공장 자동화 및 로봇 공학

- 5.3.2공정 제어 및 분산 제어 시스템

- 5.3.3모터 드라이브 및 전력 전자

- 5.3.4테스트, 측정 및 계측

- 5.3.5스마트 그리드 및 에너지 관리

- 5.4최종 사용 장비별

- 5.4.1프로그래머블 로직 컨트롤러 (PLC)

- 5.4.2산업용 PC 및 엣지 게이트웨이

- 5.4.3센서 및 트랜스듀서 모듈

- 5.4.4전력 관리 모듈

- 5.4.5인간-기계 인터페이스 (HMI)

- 5.5지역별

- 5.5.1북미

- 5.5.1.1미국

- 5.5.1.2캐나다

- 5.5.1.3멕시코

- 5.5.2유럽

- 5.5.2.1독일

- 5.5.2.2프랑스

- 5.5.2.3영국

- 5.5.2.4북유럽

- 5.5.2.5기타 유럽

- 5.5.3아시아 태평양

- 5.5.3.1중국

- 5.5.3.2대만

- 5.5.3.3대한민국

- 5.5.3.4일본

- 5.5.3.5인도

- 5.5.3.6기타 아시아 태평양

- 5.5.4남미

- 5.5.4.1브라질

- 5.5.4.2멕시코

- 5.5.4.3아르헨티나

- 5.5.4.4기타 남미

- 5.5.5중동 및 아프리카

- 5.5.5.1중동

- 5.5.5.1.1사우디아라비아

- 5.5.5.1.2아랍에미리트

- 5.5.5.1.3튀르키예

- 5.5.5.1.4기타 중동

- 5.5.5.2아프리카

- 5.5.5.2.1남아프리카 공화국

- 5.5.5.2.2기타 아프리카

6. 경쟁 환경

- 6.1시장 집중도

- 6.2전략적 움직임

- 6.3시장 점유율 분석

- 6.4기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무, 전략 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1STMicroelectronics N.V.

- 6.4.2Texas Instruments Inc.

- 6.4.3Intel Corporation

- 6.4.4Renesas Electronics Corp.

- 6.4.5Analog Devices Inc.

- 6.4.6NXP Semiconductors N.V.

- 6.4.7Broadcom Inc.

- 6.4.8Infineon Technologies AG

- 6.4.9ON Semiconductor Corp.

- 6.4.10Toshiba Electronic Devices & Storage Corp.

- 6.4.11Diodes Incorporated

- 6.4.12Microchip Technology Inc.

- 6.4.13Cypress Semiconductor (Infineon)

- 6.4.14Lattice Semiconductor Corp.

- 6.4.15Xilinx Inc. (AMD)

- 6.4.16Rohm Co., Ltd.

- 6.4.17Nexperia BV

- 6.4.18Silicon Labs Inc.

- 6.4.19Alpha & Omega Semiconductor

- 6.4.20MaxLinear Inc.

7. 시장 기회 및 미래 전망

- 7.1화이트 스페이스 및 미충족 요구 평가

글로벌 산업용 로직 집적 회로 시장 보고서 범위

로직 집적 회로(IC)는 디지털 신호에 대한 논리 연산을 수행하는 특수 반도체 장치입니다. 이러한 연산에는 디지털 회로의 기본 구성 요소인 AND, OR, NOT과 같은 기본 기능이 포함됩니다.

시장 추정을 위해 전 세계 다양한 지역에서 디지털 바이폴라 및 MOS 로직과 같은 다양한 유형의 산업용 로직 집적 회로 판매로 발생하는 수익을 추적합니다. 시장 동향은 제품 혁신, 다각화 및 확장 투자를 분석하여 평가됩니다. 에너지 효율성, 인공 지능, 소형화, 머신러닝, 제조 공정 제어, 임베디드 및 통신 시스템 등의 개선 또한 연구 대상 시장의 성장을 결정하는 데 중요합니다.

산업용 로직 집적 회로 시장은 IC 유형(디지털 바이폴라 및 MOS 로직 [MOS 범용, MOS 게이트 어레이, MOS 드라이버/컨트롤러, MOS 표준 셀 및 MOS 특수 목적])과 지역(미국, 유럽, 일본, 중국, 한국, 대만 및 기타 지역)으로 세분화됩니다. 모든 위 세그먼트에 대한 시장 규모 및 예측은 가치(USD) 기준으로 제공됩니다.