❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

위협 모델링 도구 시장 개요 (2025-2030)

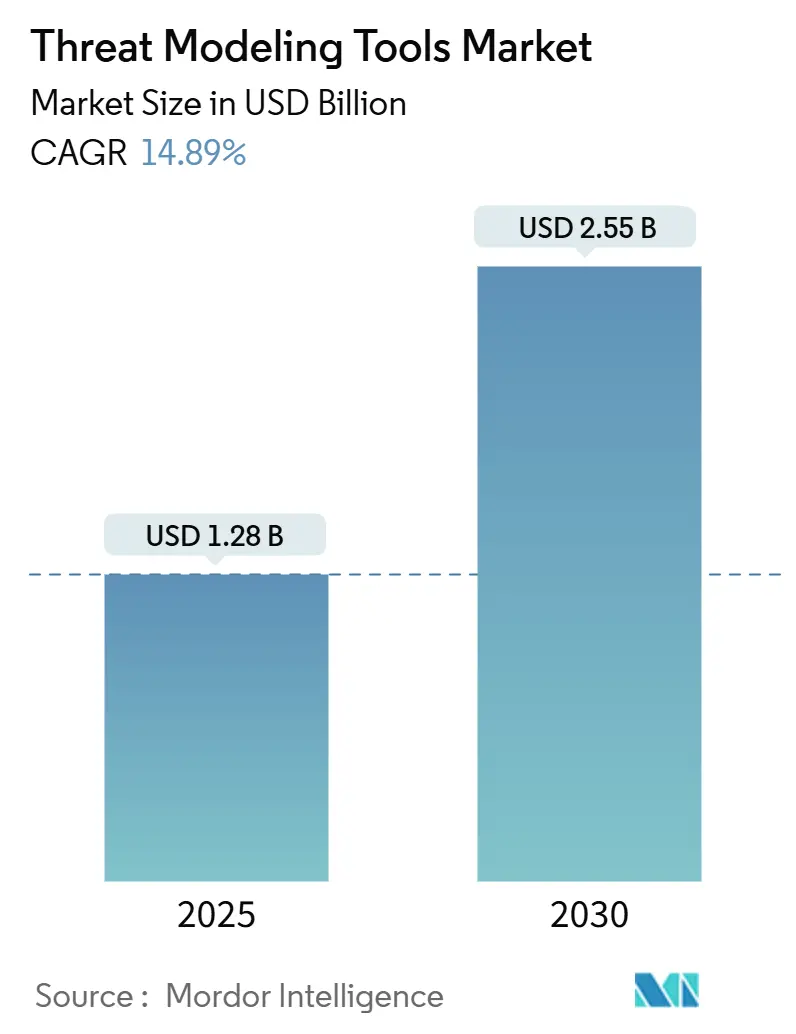

# 1. 시장 규모 및 전망

위협 모델링 도구 시장은 2025년 12억 8천만 달러 규모에서 2030년에는 25억 5천만 달러로 성장할 것으로 전망되며, 예측 기간(2025-2030) 동안 연평균 성장률(CAGR) 14.89%를 기록할 것으로 예상됩니다. 이러한 성장은 ‘설계 단계부터 보안(security-by-design)’ 관행의 의무적 채택, 클라우드 네이티브 개발의 확산, 그리고 NIST 보안 소프트웨어 개발 프레임워크(NIST SSDF)와 같은 엄격한 규제 강화에 기인합니다. 특히 연방 계약업체들은 지속적인 위협 모델링을 의무적으로 수행해야 하며, 기업들은 마이크로서비스 및 AI 기반 워크로드를 처리하기 위해 보안 도구 체인을 현대화하고 있습니다. 자동화된 모델링을 DevSecOps 파이프라인에 통합하는 공급업체들은 코드 중심 보안 워크플로우 및 구독 기반 소비로의 전환에 따라 지속적인 수요를 확보할 것으로 보입니다.

지역별로는 아시아 태평양 지역이 가장 빠른 성장을 보일 것으로 예상되며, 북미 지역은 가장 큰 시장 점유율을 유지할 것입니다. 시장 집중도는 중간 수준으로 평가됩니다.

# 2. 주요 시장 성장 동인

* DevSecOps 기반의 ‘Shift-Left’ 도입: 기업들은 개발 초기 단계에서 취약점을 식별하기 위해 위협 모델링을 일상적인 개발 워크플로우에 통합하고 있습니다. NIST SSDF는 미국 연방 계약업체에 설계 시점의 위협 모델링 문서화를 의무화하며, EU 디지털 운영 복원력법(DORA) 초안에도 유사한 조항이 포함되어 있습니다. GitHub, GitLab, Azure DevOps와의 원활한 플러그인 통합은 위협 모델링을 풀 리퀘스트 검토만큼 일상적인 관행으로 만들고 있습니다. 이러한 ‘Shift-Left’ 도입은 시장 CAGR에 3.2%의 유의미한 상승 효과를 가져올 것으로 분석됩니다.

* 규제 강화: 전 세계적으로 GDPR(설계 단계부터 프라이버시), PCI DSS 4.0(카드 처리 환경 의무화), 싱가포르 사이버보안법(주요 인프라 위협 평가), FedRAMP(미국 공공 부문 클라우드 제공업체) 등 법적 프레임워크가 위협 모델링을 규정 준수 항목으로 명시하고 있습니다. 규제 미준수에 따른 벌금 및 공급업체 배제 위험은 꾸준한 예산 할당을 유도하며, 시장 기본 수요를 2.8% 증가시키는 요인으로 작용합니다.

* 클라우드 네이티브 및 마이크로서비스 아키텍처 확산: Kubernetes의 빠른 도입은 애플리케이션 경계를 파편화하여 기존의 경계 모델을 무용지물로 만들고 있습니다. 현대적인 도구는 서비스 메시 정책, 컨테이너 레지스트리, 클러스터 인그레스 경로를 실시간으로 분석하여 공격 표면을 매핑해야 합니다. 컨테이너 토폴로지가 시간 단위로 변화함에 따라, 모델을 동적으로 재구축하는 SaaS 기반 엔진이 정적 데스크톱 유틸리티보다 선호되며, 이는 시장 CAGR에 2.1% 기여할 것으로 예상됩니다.

* GenAI/LLM 보안 프레임워크의 맞춤형 위협 모델 필요성: 대규모 언어 모델(LLM)은 프롬프트 주입, 훈련 데이터 오염, 모델 탈취 등 새로운 취약점을 야기합니다. OWASP Top 10 for LLM 애플리케이션은 이러한 위험을 공식화하고 있으며, 기업들은 데이터 파이프라인, 모델 레지스트리, 추론 엔드포인트를 레거시 제품이 분석할 수 없는 위협 모델 내에서 매핑해야 합니다. 이러한 전문화된 수요는 시장 성장에 1.9%의 긍정적인 영향을 미칠 것입니다.

* IaC(Infrastructure-as-Code) 자동 파싱을 통한 코드 기반 위협 모델링: IaC를 통해 코드에서 파생된 위협 모델을 자동 생성하는 기능은 개발자 중심 시장에서 중요성이 커지고 있으며, 시장 CAGR에 1.7% 기여합니다.

* 소프트웨어 공급망 SBOM(Software Bill of Materials) 스코어링 통합: 소프트웨어 공급망 보안 강화 및 SBOM과의 통합은 시장 성장에 1.4% 기여할 것으로 보입니다.

# 3. 주요 시장 성장 저해 요인

* 숙련된 위협 모델링 전문가 부족: 산업 조사에 따르면 78%의 조직이 아키텍처 다이어그램을 실행 가능한 보안 요구사항으로 전환할 수 있는 인력 확보에 어려움을 겪고 있습니다. 공격 기술, 규제 법률, 소프트웨어 설계에 대한 지식이 요구되어 인력 풀이 제한적이며, 특히 신흥 경제국에서 격차가 심합니다. 이러한 전문성 부족은 대규모 배포를 억제하며 시장 CAGR 잠재력에서 1.8%를 감소시킵니다.

* 이질적인 SDLC(Software Development Life Cycle) 스택 전반의 통합 및 워크플로우 복잡성: 기업들은 다양한 프로그래밍 언어, 모놀리식/마이크로서비스, 하이브리드 클라우드 환경을 사용하고 있습니다. 위협 모델링 도구는 이슈 트래커, CI/CD 오케스트레이터, SIEM, 규정 준수 대시보드와 인터페이스해야 하며, 이는 구성 오버헤드를 증가시켜 배포를 지연시킵니다. 이러한 복잡성은 성장 모멘텀에서 1.4%를 감소시킵니다.

* 자동 생성 모델의 모델 드리프트 및 잘못된 보증: AI를 도입하는 조직에서 자동 생성된 모델의 정확성 및 신뢰성 문제가 발생할 수 있으며, 이는 시장 CAGR에서 0.9%를 감소시키는 요인입니다.

* 플랫폼 통합으로 인한 독립형 도구 예산 압박: 기존 보안 플랫폼에 위협 모델링 기능이 통합되면서 독립형 도구에 대한 예산이 줄어들 수 있으며, 이는 주로 북미 및 유럽 시장에서 0.7%의 성장률 감소로 이어집니다.

# 4. 세그먼트 분석

* 배포 모드별: 클라우드 기반 SaaS 플랫폼은 2024년 매출의 67.82%를 차지했으며, 2030년까지 15.67%의 CAGR로 성장할 것으로 예상됩니다. 이는 온디맨드 확장성, 글로벌 협업, 낮은 초기 비용의 이점 때문입니다. 온프레미스 배포는 공공 부문 및 규제 산업에서 유지되지만, 한 자릿수 성장에 그치고 있습니다. 하이브리드 모델은 금융 서비스 기업들이 개인 식별 정보(PII)를 로컬에 저장하면서도 컴퓨팅 집약적인 공격 경로 분석을 위해 클라우드 엔진을 활용하는 방식으로 채택되고 있습니다.

* 도구 유형별: 엔터프라이즈 상용 플랫폼은 통합 워크플로우 오케스트레이션, 엔터프라이즈 SSO, 감사 등급 보고 기능 덕분에 2024년 지출의 45.74%를 차지했습니다. 그러나 코드형 위협(threat-as-code)/CLI 도구는 2030년까지 14.96%의 CAGR로 가장 빠르게 성장할 것으로 전망됩니다. 개발자들은 YAML로 정의된 모델을 Git 리포지토리에 임베딩하여 애플리케이션 코드처럼 피어 리뷰를 가능하게 합니다. 오픈소스/커뮤니티 에디션은 중소기업(SME)의 초기 보안 관행 도입에 기여하며, 다이어그램 중심의 드래그 앤 드롭 도구는 경영진 프레젠테이션에 여전히 인기가 많습니다.

* 조직 규모별: 대기업은 규정 준수 부서와 전담 보안 아키텍트가 위협 모델링을 제도화하면서 2024년 매출의 61.38%를 기여했습니다. 그러나 시장 포화로 인해 점진적인 지출 증가가 둔화되고 있습니다. 반면, 중소기업(SME)은 로우코드 인터페이스와 종량제 SaaS를 통해 예산 부담을 줄이며 2030년까지 16.23%의 가장 높은 CAGR을 기록할 것으로 예상됩니다.

* 최종 사용자 산업별: BFSI(은행, 금융 서비스 및 보험) 부문은 PCI DSS, SOX, 오픈 뱅킹 지침 등 사전 예방적 위험 분석을 의무화하는 규제 때문에 2024년 지출의 27.93%를 차지하며 가장 큰 구매자였습니다. 헬스케어 및 생명 과학 부문은 병원 디지털화, 연결된 의료 기기, FDA의 시판 전 위협 평가 지침 등으로 인해 2030년까지 14.91%의 가장 강력한 CAGR을 기록할 것으로 예상됩니다. 통신 기업은 5G 네트워크 슬라이스 및 엣지 컴퓨팅 노드 보안을 위해, 정부 기관은 중요 인프라 조달 프레임워크에, 제조 기업은 IT-OT 융합 및 자율 생산 라인의 공격 경로 매핑을 위해 위협 모델링을 채택하고 있습니다.

# 5. 지역 분석

* 북미: 2024년 전 세계 매출의 39.86%를 차지하며 시장을 주도했습니다. NIST 의무, FedRAMP 요구사항, 성숙한 DevSecOps 문화가 성장을 견인합니다. 행정 명령 14028에 따른 연방 지출은 위협 모델링 솔루션에 대한 수요를 높이고 있습니다. 캐나다는 금융 및 헬스케어 분야의 개인 정보 보호 법규 시행으로, 멕시코는 자동차 제조 공급망 내에서 채택을 가속화하고 있습니다.

* 유럽: GDPR의 ‘설계 단계부터 프라이버시’ 의무와 다가오는 AI 법안의 보안 조항에 힘입어 꾸준한 성장세를 유지하고 있습니다. 독일은 제조 및 자동차 사용 사례를 선도하고, 영국은 브렉시트 이후 안전한 금융 서비스 파이프라인에 투자하며, 프랑스는 국방 예산을 항공우주 시스템 모델링에 투입하고 있습니다. 범유럽 사이버보안 정책의 조화는 회원국 전반에 걸쳐 도구 요구사항이 일관되게 유지되도록 보장합니다.

* 아시아 태평양: 15.04%의 CAGR로 가장 빠른 성장을 이룰 것으로 예상됩니다. 중국의 임시 AI 조치, 일본의 AI 거버넌스, 한국의 AI 기본법은 모두 공식적인 위협 평가를 법제화하여 전문화된 도구 세트의 조달을 강제하고 있습니다. 인도는 NITI Aayog AI 지침을 통해, 싱가포르는 사이버보안법 개정을 통해 중요 정보 인프라에 대한 주기적인 모델링을 의무화하고 있습니다. ASEAN 및 오세아니아 전역에서 디지털 전환이 확산됨에 따라, 기업들은 위협 모델링을 선택 사항이 아닌 필수적인 요소로 인식하고 있습니다.

# 6. 경쟁 환경

위협 모델링 도구 시장은 중간 정도로 파편화되어 있습니다. Microsoft는 Azure DevOps에 모델링 기능을 직접 통합하여 개발자들이 별도의 구매 없이 자사 생태계를 활용하도록 유도하고 있습니다. ThreatModeler Software 및 IriusRisk와 같은 전문 공급업체들은 AI 기반 자동화, 규제 템플릿 라이브러리, 산업별 온톨로지를 통해 차별화를 꾀하고 있습니다. Mastercard가 Recorded Future를 26억 5천만 달러에 인수한 사례는 통합 리스크 분석 스택의 가치를 보여주며 시장 통합의 움직임을 시사합니다.

Threagile 및 ThreatSpec과 같은 오픈소스 이니셔티브는 ‘코드형 위협(threat-as-code)’ 개념을 대중화하여 전통적인 보안 구매자보다는 개발자 커뮤니티로 영향력을 이동시키고 있습니다. ML 기반 공격 경로 탐지에 대한 특허 출원은 인간 전문 지식 요구 사항을 줄이기 위한 지속적인 혁신을 강조합니다. IaC 파서, 실시간 클라우드 토폴로지 스캔, LLM 특정 리스크 엔진에 투자하는 공급업체들이 추가 지출을 확보하는 데 가장 유리한 위치에 있습니다.

경쟁이 치열함에도 불구하고, 도메인 전문 지식, 참조 위협 라이브러리, 엔터프라이즈급 통합과 같은 진입 장벽은 여전히 존재합니다. 결과적으로, 확고한 API, 규정 준수 대시보드, 전문 서비스 부문을 갖춘 기존 공급업체들은 틈새 스타트업들이 특정 하위 도메인을 잠식하는 상황에서도 가격 결정력을 유지하고 있습니다. 주요 기업으로는 ThreatModeler Software Inc., IriusRisk Limited, Security Compass Inc., Foreseeti AB, Aristiun Inc. 등이 있습니다.

# 7. 최근 산업 동향

* 2025년 10월: Amazon Web Services는 AWS CloudFormation 및 Terraform 템플릿을 지속적으로 업데이트되는 위협 모델로 변환하는 완전 관리형 서비스인 ThreatComposer Cloud를 출시했습니다.

* 2025년 8월: IriusRisk는 브라질 기반의 Conviso AppSec을 인수하여 라틴 아메리카 시장 입지를 확장하고 고급 코드 중심 위협 모델링 기능을 통합했습니다.

* 2025년 5월: OWASP는 AI 시스템 노출 분석 및 IaC 매핑에 대한 지침을 표준화하는 Threat Modeling Methodology v2.0을 발표했습니다.

* 2025년 3월: Microsoft는 Azure DevOps에 AI 기반 위협 플레이북 생성기를 추가하여 개발자들이 풀 리퀘스트 검토 중에 완화 작업을 자동으로 채울 수 있도록 했습니다.

본 보고서는 위협 모델링 도구 시장에 대한 포괄적인 분석을 제공합니다. 2025년 기준 12억 8천만 달러 규모로 평가되는 이 시장은 2025년부터 2030년까지 연평균 성장률(CAGR) 14.89%를 기록하며 빠르게 성장할 것으로 전망됩니다.

시장 성장을 견인하는 주요 요인으로는 DevSecOps 기반의 ‘쉬프트 레프트(shift-left)’ 보안 접근 방식 채택 증가, NIST SSDF, GDPR, PCI, FedRAMP 등 규제 의무의 확대, 클라우드 네이티브 및 마이크로 서비스 아키텍처의 확산이 있습니다. 또한, GenAI/LLM 보안 프레임워크를 위한 맞춤형 위협 모델의 필요성, IaC(Infrastructure as Code) 자동 파싱을 통한 코드 기반 위협 모델 생성, 소프트웨어 공급망 SBOM(Software Bill of Materials) 점수 통합이 중요한 동력으로 작용하고 있습니다.

반면, 시장 성장을 저해하는 요인으로는 숙련된 위협 모델링 전문가의 부족, 이기종 SDLC(Software Development Life Cycle) 스택 전반에 걸친 통합 및 워크플로우 복잡성, 자동 생성 모델로 인한 모델 드리프트(model-drift) 및 잘못된 보증(false assurance) 문제가 있습니다. 또한, 플랫폼 통합 추세로 인해 독립형 도구 예산이 압박받는 점도 제약 요인으로 작용합니다. 특히, 위협 모델링 전문가 부족은 잠재적 CAGR에서 약 1.8%를 감소시키는 영향을 미칠 것으로 추정됩니다.

배포 모드별로는 클라우드 기반(SaaS) 솔루션이 실시간 협업, 지속적인 라이브러리 업데이트, 낮은 초기 비용 등의 이점으로 인해 2024년 시장 점유율 67.82%를 차지하며 지배적인 위치를 유지하고 있습니다. 최종 사용자 산업별로는 의료 및 생명 과학 분야가 의료 기기 및 환자 데이터 규제 강화에 힘입어 2030년까지 14.91%의 가장 빠른 CAGR로 성장할 것으로 예상됩니다. 지역별로는 중국, 일본, 한국 등 아시아 태평양 지역의 새로운 AI 거버넌스 및 사이버 보안 의무화로 인해 15.04%의 CAGR을 기록하며 가장 빠른 성장을 보일 것으로 전망됩니다.

경쟁 환경은 ThreatModeler Software Inc., IriusRisk Limited, Security Compass Inc., Foreseeti AB, Microsoft Corporation, Amazon Web Services, Inc. 등 다양한 글로벌 기업들이 참여하고 있으며, 시장 집중도, 전략적 움직임, 시장 점유율 분석 및 주요 기업 프로필을 통해 상세히 다루고 있습니다. 본 보고서는 또한 시장 기회와 미래 전망, 특히 미개척 영역 및 충족되지 않은 요구 사항에 대한 평가를 포함하여 시장 참여자들에게 중요한 통찰력을 제공합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 DevSecOps 기반의 시프트 레프트(shift-left) 채택

- 4.2.2 규제 의무 확대 (NIST SSDF, GDPR, PCI, FedRAMP)

- 4.2.3 클라우드 네이티브 및 마이크로 서비스 아키텍처 확산

- 4.2.4 맞춤형 위협 모델이 필요한 GenAI/LLM 보안 프레임워크

- 4.2.5 코드 기반 위협 모델을 가능하게 하는 IaC 자동 구문 분석

- 4.2.6 소프트웨어 공급망 SBOM 점수 통합

- 4.3 시장 제약

- 4.3.1 숙련된 위협 모델링 전문가 부족

- 4.3.2 이기종 SDLC 스택 전반의 통합 및 워크플로우 복잡성

- 4.3.3 자동 생성 모델로 인한 모델 드리프트 및 잘못된 보증

- 4.3.4 플랫폼 통합으로 인한 독립형 도구 예산 압박

- 4.4 산업 가치 / 공급망 분석

- 4.5 기술 전망

- 4.6 규제 환경

- 4.7 포터의 5가지 경쟁요인 분석

- 4.7.1 신규 진입자의 위협

- 4.7.2 공급업체의 교섭력

- 4.7.3 구매자의 교섭력

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 배포 모드별

- 5.1.1 클라우드 기반 (SaaS)

- 5.1.2 온프레미스

- 5.1.3 하이브리드

- 5.2 도구 유형별

- 5.2.1 기업용 상업 플랫폼

- 5.2.2 오픈소스 / 커뮤니티 에디션

- 5.2.3 코드형 위협 / CLI 도구

- 5.2.4 다이어그램 중심 도구

- 5.2.5 시뮬레이션 및 공격 그래프 도구

- 5.3 조직 규모별

- 5.3.1 대기업

- 5.3.2 중소기업 (SMEs)

- 5.4 최종 사용 산업별

- 5.4.1 BFSI

- 5.4.2 IT 및 통신

- 5.4.3 의료 및 생명 과학

- 5.4.4 정부 및 국방

- 5.4.5 제조 및 산업

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 유럽

- 5.5.2.1 독일

- 5.5.2.2 영국

- 5.5.2.3 프랑스

- 5.5.2.4 러시아

- 5.5.2.5 유럽 기타 지역

- 5.5.3 아시아 태평양

- 5.5.3.1 중국

- 5.5.3.2 일본

- 5.5.3.3 인도

- 5.5.3.4 대한민국

- 5.5.3.5 호주

- 5.5.3.6 아시아 태평양 기타 지역

- 5.5.4 중동 및 아프리카

- 5.5.4.1 중동

- 5.5.4.1.1 사우디아라비아

- 5.5.4.1.2 아랍에미리트

- 5.5.4.1.3 중동 기타 지역

- 5.5.4.2 아프리카

- 5.5.4.2.1 남아프리카 공화국

- 5.5.4.2.2 이집트

- 5.5.4.2.3 아프리카 기타 지역

- 5.5.5 남미

- 5.5.5.1 브라질

- 5.5.5.2 아르헨티나

- 5.5.5.3 남미 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 수준 개요, 시장 수준 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 ThreatModeler Software Inc.

- 6.4.2 IriusRisk Limited

- 6.4.3 Security Compass Inc.

- 6.4.4 Foreseeti AB

- 6.4.5 Aristiun Inc.

- 6.4.6 CAIRIS Services Ltd.

- 6.4.7 OWASP Foundation

- 6.4.8 Microsoft Corporation

- 6.4.9 Threagile UG

- 6.4.10 ThreatSpec Ltd.

- 6.4.11 Lucid Software Inc.

- 6.4.12 Miro International GmbH

- 6.4.13 Splunk Inc.

- 6.4.14 Cisco Systems, Inc.

- 6.4.15 SecureFlag Ltd.

- 6.4.16 Tutamen GmbH

- 6.4.17 Amazon Web Services, Inc.

- 6.4.18 Kenna Security LLC

- 6.4.19 SecuriCAD by Foreseeti AB

- 6.4.20 Devici LLC

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

위협 모델링 도구는 시스템, 애플리케이션, 네트워크 등 정보 기술 자산이 직면할 수 있는 잠재적 보안 위협을 체계적으로 식별, 평가, 완화하기 위한 프로세스를 지원하는 소프트웨어 솔루션을 의미합니다. 이는 개발 초기 단계부터 보안을 고려하는 "Shift-Left" 접근 방식을 구현하여, 취약점이 실제 시스템에 배포되기 전에 발견하고 수정함으로써 보안 사고 발생 가능성을 줄이고, 수정 비용을 절감하는 데 핵심적인 역할을 수행합니다. 궁극적으로 위협 모델링 도구는 조직의 전반적인 보안 태세를 강화하고, 규제 준수를 지원하며, 비즈니스 연속성을 확보하는 데 기여합니다.

위협 모델링 도구의 유형은 크게 수동/반자동 도구와 자동화된 전용 도구, 그리고 통합 플랫폼으로 분류할 수 있습니다. 수동/반자동 도구는 Microsoft Visio, draw.io와 같은 일반적인 다이어그램 도구를 활용하여 데이터 흐름도(DFD) 등을 직접 작성하고, 체크리스트나 스프레드시트를 통해 위협을 분석하는 방식입니다. 이는 유연성이 높고 비용이 저렴하다는 장점이 있으나, 시간 소모가 크고 분석의 일관성을 유지하기 어렵다는 단점이 있습니다. 반면, 자동화된 전용 도구는 STRIDE, DREAD, PASTA 등 특정 위협 모델링 방법론을 내장하여 위협 식별, 분석, 완화 제안을 자동화합니다. Microsoft Threat Modeling Tool, IriusRisk, ThreatModeler, OWASP Threat Dragon 등이 대표적인 예시이며, 효율성, 일관성, 확장성 면에서 우수하지만 초기 학습 곡선과 비용이 발생할 수 있습니다. 통합 플랫폼은 이러한 위협 모델링 기능을 소프트웨어 개발 생명 주기(SDLC) 전반에 걸쳐 CI/CD 파이프라인, GRC(거버넌스, 리스크, 컴플라이언스) 도구 등과 연동하여 보안 프로세스를 통합 관리하는 솔루션을 지칭합니다.

이러한 도구들은 다양한 상황에서 활용됩니다. 첫째, 개발 초기 단계에서 아키텍처 설계 시 잠재적 위협을 식별하고 보안 요구사항을 정의하여 "Shift-Left" 보안을 구현합니다. 둘째, 기존 시스템의 취약점을 평가하고 개선 방안을 도출하는 데 사용됩니다. 셋째, GDPR, HIPAA, CCPA 등과 같은 규제 준수를 위한 보안 리스크 평가 및 문서화 작업을 지원합니다. 넷째, 시스템의 보안 설계가 적절한지 검증하는 보안 아키텍처 검토에 활용됩니다. 마지막으로, 최신 위협 인텔리전스를 통합하여 모델링의 정확성을 향상시키는 데 기여합니다.

위협 모델링 도구와 관련된 기술로는 SAST(Static Application Security Testing), DAST(Dynamic Application Security Testing), SCA(Software Composition Analysis), IAST(Interactive Application Security Testing) 등이 있습니다. SAST는 소스 코드 분석을 통해 취약점을 발견하며, 위협 모델링 결과와 연동하여 실제 코드의 취약점을 검증하는 데 활용됩니다. DAST는 실행 중인 애플리케이션의 취약점을 테스트하고, SCA는 오픈소스 및 서드파티 라이브러리의 취약점을 관리합니다. IAST는 SAST와 DAST의 장점을 결합한 기술입니다. 또한, GRC(Governance, Risk, and Compliance) 플랫폼은 위협 모델링 결과를 리스크 관리 및 규제 준수 프레임워크에 통합하며, CI/CD 파이프라인은 개발-배포 자동화 과정에 위협 모델링을 통합하여 DevSecOps를 구현하는 데 필수적입니다. 클라우드 보안 도구는 클라우드 환경의 특성을 반영한 위협 모델링 및 보안 관리를 지원합니다.

시장 배경을 살펴보면, 소프트웨어의 복잡성 증가와 공격 표면 확대, 데이터 유출 사고 증가 및 규제 강화(GDPR, CCPA 등), DevSecOps 도입 확산 및 "Shift-Left" 보안 패러다임의 대두, 그리고 클라우드 및 마이크로서비스 아키텍처의 확산이 위협 모델링 도구 시장의 성장을 견인하고 있습니다. Microsoft(무료 도구), IriusRisk, ThreatModeler, Seemplicity, OWASP(오픈소스) 등이 주요 플레이어로 활동하고 있습니다. 그러나 초기 도입 비용 및 학습 곡선, 전문 인력 부족, 기존 개발 프로세스와의 통합 어려움, 그리고 모델링 결과의 정확성 및 최신 위협 반영의 지속성 등은 시장의 도전 과제로 남아 있습니다.

미래 전망에 있어서 위협 모델링 도구는 더욱 고도화될 것으로 예상됩니다. 인공지능(AI) 및 머신러닝(ML) 기술이 통합되어 위협 예측, 패턴 분석, 자동화된 위협 식별 및 완화 제안 기능이 강화될 것입니다. DevSecOps 및 CI/CD 파이프라인과의 심층적인 통합을 통해 개발 초기부터 배포, 운영까지 전 과정에서 자동화된 위협 모델링이 이루어질 것입니다. 클라우드 네이티브 환경 지원이 강화되어 컨테이너, 서버리스 등 클라우드 특화 위협 모델링 기능이 발전하고, 복잡한 시스템의 상호 연결성을 직관적으로 파악할 수 있는 그래프 기반 분석 및 시각화 기능이 고도화될 것입니다. 또한, 규제 준수 및 보고 기능이 강화되어 자동화된 보고서 생성 및 규제 프레임워크 매핑이 용이해질 것이며, 사용자 친화적인 인터페이스와 자동화된 업데이트를 통해 전문 지식 없이도 쉽게 활용 가능한 방향으로 발전할 것으로 전망됩니다.