❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

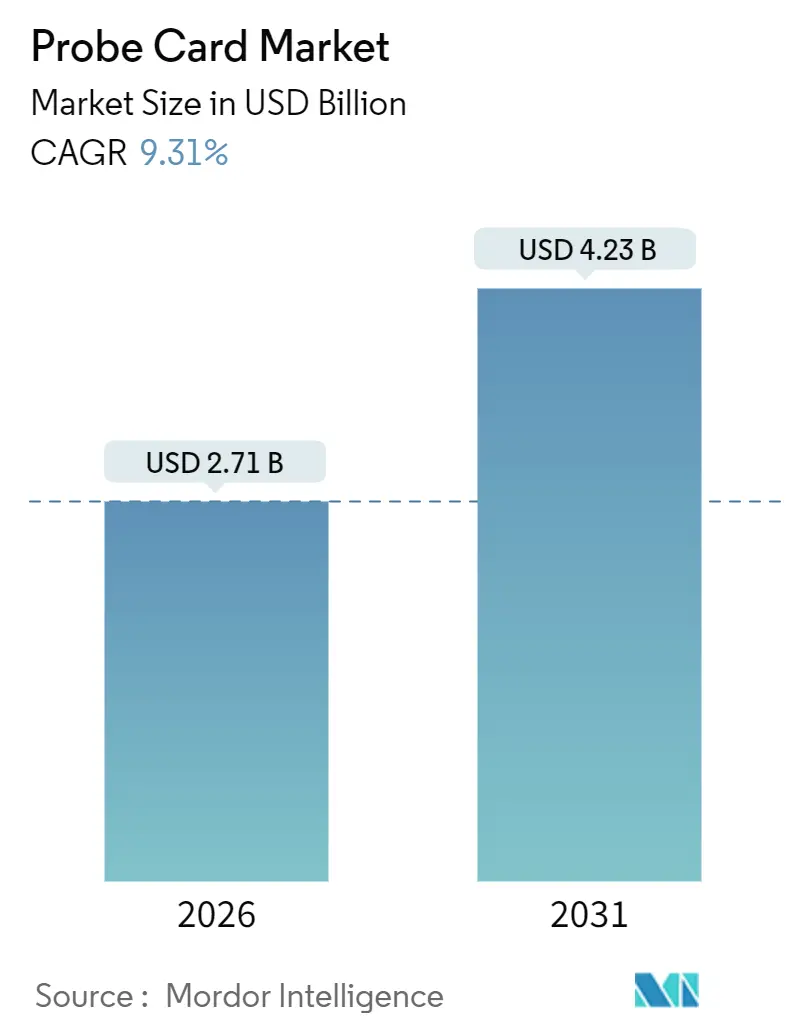

프로브 카드 시장은 2026년부터 2031년까지 연평균 9.31%의 성장률을 기록하며, 2026년 27억 1천만 달러에서 2031년 42억 3천만 달러 규모로 성장할 것으로 전망됩니다. 이러한 성장은 전 세계적인 반도체 자립 역량 강화 노력, 이종 집적 기술의 확산, 그리고 인공지능(AI) 가속기 수요 증가 등 다양한 요인에 의해 주도되고 있습니다.

시장 개요 및 주요 동향

현재 프로브 카드 시장은 미국 CHIPS 및 과학법(527억 달러), 유럽 반도체법(430억 유로, 약 470억 달러), 그리고 일본 및 중동 지역의 유사한 인센티브 프로그램과 같은 각국의 반도체 생산 능력 확충 정책에 힘입어 구조적인 변화를 겪고 있습니다. 이러한 정책적 지원은 반도체 산업의 성장을 가속화하는 핵심 동력으로 작용하고 있습니다.

특히, 칩렛(chiplet) 및 3D 스택과 같은 이종 집적(heterogeneous integration) 기술의 채택이 증가하면서 웨이퍼 단계에서의 테스트 활동이 더욱 중요해지고 있으며, 이는 장치당 프로브 카드 사용량 증가로 이어지고 있습니다. 최첨단 노드에서 60마이크로미터 미만의 피치(pitch)가 요구됨에 따라, 기존 캔틸레버(cantilever) 방식 대신 수직형 MEMS(Vertical MEMS) 설계가 점차 우위를 차지하고 있습니다. 또한, 인공지능 가속기의 발전은 56기가헤르츠(GHz) 이상의 주파수를 지원할 수 있는 고성능 프로브 카드에 대한 수요를 촉진하고 있습니다.

정부 보조금은 반도체 제조 공장(fab) 건설 일정을 24개월로 단축시켜 테스트 장비 주문을 앞당기고 단기적인 물량 증가를 유발하고 있습니다. 고객 측면에서는 파운드리 및 로직(Foundry and Logic) 생산자들이 여전히 가장 큰 고객층을 형성하고 있지만, 칩렛 조립이 자체 공장 외부로 이전되면서 OSAT(Outsourced Semiconductor Assembly and Test) 기업들이 가장 빠르게 성장하는 구매자로 부상하고 있습니다.

주요 시장 분석 결과

보고서의 주요 분석 결과는 다음과 같습니다.

* 기술별: MEMS 아키텍처는 2025년 프로브 카드 시장 점유율의 44.76%를 차지했으며, 수직형 MEMS(Vertical MEMS)는 2031년까지 연평균 10.63%의 성장률을 기록할 것으로 예상됩니다.

* 애플리케이션별: 플래시 메모리(Flash memory) 부문은 2031년까지 연평균 11.02%로 가장 빠르게 성장할 것으로 전망되며, 파운드리 및 로직(Foundry and Logic) 부문은 9.3%의 성장이 예상됩니다.

* 유형별: 표준 프로브 카드(Standard Probe Card)는 2025년 시장 점유율의 52.17%를 차지했으나, AI 테스트의 복잡성 증가로 인해 첨단 프로브 카드(Advanced Card)는 연평균 11.41%로 빠르게 성장하고 있습니다.

* 최종 사용자별: OSAT(Outsourced Semiconductor Assembly and Test) 기업들은 연평균 12.27%로 가장 높은 성장률을 기록했으며, 파운드리(Foundries)는 여전히 지출 점유율의 56.21%를 유지하고 있습니다.

* 웨이퍼 크기별: 300mm 웨이퍼는 2025년 전체 물량의 61.47%를 차지했으며, 2031년까지 연평균 9.56%의 성장률을 보일 것입니다.

* 지역별: 아시아 태평양(Asia Pacific) 지역은 2025년 매출의 84.12%를 차지하며 가장 큰 시장을 형성했으며, 중동(Middle East) 지역은 연평균 10.06%로 가장 빠르게 성장하는 지역으로 나타났습니다.

시장 성장을 견인하는 주요 동인

프로브 카드 시장 성장에 영향을 미치는 주요 동인과 그 영향은 다음과 같습니다.

* 소비자 가전 및 IoT 기기 수요 증가:

* CAGR 예측에 미치는 영향: +1.8%

* 지리적 관련성: 아시아 태평양 제조 허브를 중심으로 전 세계적 영향

* 영향 시기: 중기 (2-4년)

* 반도체 장치의 소형화:

* CAGR 예측에 미치는 영향: +2.1%

* 지리적 관련성: 대만, 한국, 미국 등 첨단 노드를 중심으로 전 세계적 영향

* 영향 시기: 장기 (4년 이상)

* 첨단 패키징 및 3D IC 기술의 성장:

* CAGR 예측에 미치는 영향: +2.3%

* 지리적 관련성: 아시아 태평양 지역이 핵심이며, 북미 및 유럽으로 파급 효과

* 영향 시기: 장기 (4년 이상)

* 파운드리 확장 인센티브 프로그램의 추진력:

* CAGR 예측에 미치는 영향: +1.9%

* 지리적 관련성: 북미, 유럽, 중동 지역이 주요 대상이며, 아시아 태평양에 2차적 영향

* 영향 시기: 단기 (2년 이내)

종합적으로 볼 때, 프로브 카드 시장은 반도체 산업의 전략적 중요성 증대, 기술 혁신, 그리고 각국 정부의 적극적인 지원에 힘입어 견고한 성장세를 이어갈 것으로 예상됩니다. 특히 이종 집적 기술과 AI 가속기 발전은 시장의 질적, 양적 성장을 동시에 견인할 핵심 요소로 작용할 것입니다.

글로벌 프로브 카드 시장 보고서는 칩 제조 공정 중 기능 테스트에 사용되는 첨단 장치인 프로브 카드 시장을 분석합니다. 본 보고서는 시장 정의, 연구 방법론, 시장 개요, 성장 동력, 제약 요인, 가치 사슬, 규제 환경, 기술 전망, 포터의 5가지 경쟁 요인 분석, 가격 동향 및 RF 프로브 카드 분석을 포함한 광범위한 시장 환경을 다룹니다.

시장 규모 및 성장 예측에 따르면, 프로브 카드 시장은 2026년 27.1억 달러에서 2031년까지 42.3억 달러 규모로 성장할 것으로 전망됩니다.

주요 시장 성장 동력으로는 소비자 가전 및 IoT 기기 수요 증가, 반도체 소형화 추세, 첨단 패키징 및 3D IC 기술의 발전, 파운드리 확장 인센티브 프로그램의 활성화, 60 µm 미만 수직 MEMS 프로브 카드로의 전환, 그리고 AI 기반 프로브 카드 정렬 시스템의 도입 등이 있습니다. 특히, 수직 MEMS 기술은 5nm 이하 노드 및 칩렛 상호 연결 피치에 대한 적합성 덕분에 2031년까지 연평균 10.63%의 가장 빠른 성장률을 보일 것으로 예상됩니다.

반면, 시장의 주요 제약 요인으로는 첨단 프로브 카드 개발의 높은 비용, 5nm 이하 노드에서의 테스트 복잡성 증가, 반도체 설비 투자(CAPEX)의 주기적 특성, 그리고 초저저항 프로브 재료의 제한적인 가용성 등이 지적됩니다.

보고서는 기술(MEMS, Vertical, Cantilever, Specialty), 애플리케이션(DRAM, Flash, Foundry and Logic, Parametric 등), 유형(Standard, Advanced), 최종 사용자(Foundries, IDMs, OSATs, Research Institutes), 웨이퍼 크기(150mm 이하, 200mm, 300mm, 450mm) 및 지역별(북미, 남미, 유럽, 아시아 태평양, 중동, 아프리카)로 시장을 세분화하여 분석합니다.

특히, 아웃소싱 반도체 조립 및 테스트(OSAT) 업체들은 칩렛 조립 라인 확장에 따른 웨이퍼 레벨 검증 도구 수요 증가로 인해 프로브 카드 구매를 연평균 12.27% 늘릴 것으로 예상됩니다. 또한, 미국의 CHIPS Act, 유럽의 Chips Act, 일본 및 중동의 유사 프로그램과 같은 정부 인센티브는 팹 건설 일정을 단축시키고 프로브 카드 주문을 앞당기는 효과를 가져올 것입니다.

450mm 웨이퍼 채택은 150억 달러에 달하는 장비 비용과 300mm 플랫폼 확장으로 인한 경제적 효율성 때문에 주요 제조업체들이 계획을 연기하여 당분간은 임박하지 않을 것으로 보입니다. 5nm 이하 노드에서의 테스트는 패드 축소, 높은 전류 밀도로 인한 프로브 팁 수명 단축, 마이크로미터 수준의 정밀한 위치 지정 요구, 그리고 카드 내 통합 전력 공급 네트워크의 필요성 등 여러 가지 기술적 과제를 안고 있습니다.

경쟁 환경 섹션에서는 FormFactor Inc., Technoprobe S.p.A., Micronics Japan Co. Ltd. 등 주요 시장 참여 기업들의 글로벌 및 시장 수준 개요, 핵심 부문, 재무 정보, 시장 점유율, 제품 및 서비스, 최근 개발 동향 등을 상세히 다룹니다. 마지막으로, 보고서는 시장 기회와 미래 전망, 그리고 미충족 수요에 대한 평가를 제공합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 주요 요약

4. 시장 환경

- 4.1 시장 개요

-

4.2 시장 동인

- 4.2.1 가전제품 및 IoT 기기에 대한 수요 증가

- 4.2.2 반도체 소자의 소형화

- 4.2.3 첨단 패키징 및 3D IC 기술의 성장

- 4.2.4 파운드리 확장 인센티브 프로그램의 추진력

- 4.2.5 60 µm 미만 수직 MEMS 프로브 카드 전환

- 4.2.6 AI 기반 프로브 카드 정렬 시스템 도입

-

4.3 시장 제약

- 4.3.1 첨단 프로브 카드 개발의 높은 비용

- 4.3.2 5nm 이하 노드 테스트의 복잡성

- 4.3.3 반도체 설비 투자의 주기적 특성

- 4.3.4 초저저항 프로브 재료의 제한된 가용성

- 4.4 산업 가치 사슬 분석

- 4.5 규제 환경

- 4.6 기술 전망

-

4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 공급업체의 협상력

- 4.7.2 구매자의 협상력

- 4.7.3 신규 진입자의 위협

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

- 4.8 가격 동향 분석

- 4.9 RF 프로브 카드 분석

5. 시장 규모 및 성장 예측 (가치)

-

5.1 기술별

- 5.1.1 MEMS

- 5.1.2 수직형

- 5.1.3 캔틸레버

- 5.1.4 특수형

-

5.2 애플리케이션별

- 5.2.1 DRAM

- 5.2.2 플래시

- 5.2.3 파운드리 및 로직

- 5.2.4 파라메트릭

- 5.2.5 기타 애플리케이션

-

5.3 유형별

- 5.3.1 표준 프로브 카드

- 5.3.2 고급 프로브 카드

-

5.4 최종 사용자별

- 5.4.1 파운드리

- 5.4.2 종합 반도체 기업

- 5.4.3 외주 반도체 조립 및 테스트

- 5.4.4 연구 기관

-

5.5 웨이퍼 크기별

- 5.5.1 150mm 이하

- 5.5.2 200mm

- 5.5.3 300mm

- 5.5.4 450mm

-

5.6 지역별

- 5.6.1 북미

- 5.6.1.1 미국

- 5.6.1.2 캐나다

- 5.6.1.3 멕시코

- 5.6.2 남미

- 5.6.2.1 브라질

- 5.6.2.2 아르헨티나

- 5.6.2.3 남미 기타 지역

- 5.6.3 유럽

- 5.6.3.1 독일

- 5.6.3.2 프랑스

- 5.6.3.3 영국

- 5.6.3.4 이탈리아

- 5.6.3.5 스페인

- 5.6.3.6 러시아

- 5.6.3.7 유럽 기타 지역

- 5.6.4 아시아 태평양

- 5.6.4.1 중국

- 5.6.4.2 일본

- 5.6.4.3 대한민국

- 5.6.4.4 대만

- 5.6.4.5 인도

- 5.6.4.6 아세안

- 5.6.4.7 아시아 태평양 기타 지역

- 5.6.5 중동

- 5.6.5.1 사우디아라비아

- 5.6.5.2 아랍에미리트

- 5.6.5.3 튀르키예

- 5.6.5.4 이스라엘

- 5.6.5.5 중동 기타 지역

- 5.6.6 아프리카

- 5.6.6.1 남아프리카 공화국

- 5.6.6.2 나이지리아

- 5.6.6.3 케냐

- 5.6.6.4 이집트

- 5.6.6.5 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 행보

- 6.3 시장 점유율 분석

-

6.4 기업 프로필 (글로벌 수준 개요, 시장 수준 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 FormFactor Inc.

- 6.4.2 Technoprobe S.p.A.

- 6.4.3 Micronics Japan Co. Ltd.

- 6.4.4 Japan Electronic Materials Corporation

- 6.4.5 MPI Corporation

- 6.4.6 Feinmetall GmbH

- 6.4.7 Korea Instrument Co. Ltd.

- 6.4.8 Wentworth Laboratories Inc.

- 6.4.9 GGB Industries Inc.

- 6.4.10 Protec MEMS Technology

- 6.4.11 Nidec SV Probe Pte. Ltd.

- 6.4.12 STAr Technologies Inc.

- 6.4.13 Willtechnology Co. Ltd.

- 6.4.14 TSE Co. Ltd.

- 6.4.15 Chunghwa Precision Test Tech Co. Ltd.

- 6.4.16 Microfriend Inc.

- 6.4.17 Synergie-Cad Probe

- 6.4.18 TIPS Messtechnik GmbH

- 6.4.19 MaxOne Technologies Co. Ltd.

- 6.4.20 Shenzhen Fastprint Circuit Tech Co. Ltd.

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

프로브 카드는 반도체 제조 공정 중 웨이퍼 상태에서 개별 칩의 전기적 특성 및 기능적 동작 여부를 검사하는 데 사용되는 핵심 소모성 부품입니다. 이는 웨이퍼 상의 미세한 회로 패턴(패드)과 외부 테스트 장비(ATE: Automatic Test Equipment)를 전기적으로 연결하는 인터페이스 역할을 수행합니다. 수많은 미세한 프로브 팁(Probe Tip)으로 구성되어 웨이퍼의 각 칩에 정밀하게 접촉함으로써, 불량 칩을 조기에 선별하여 후공정으로 넘어가는 것을 방지하고 전체적인 생산 수율을 향상시키는 데 결정적인 기여를 합니다. 반도체 칩의 성능과 신뢰성을 보장하는 데 필수적인 역할을 담당하고 있습니다.

프로브 카드는 크게 캔틸레버(Cantilever)형, 수직(Vertical)형, 그리고 MEMS(Micro-Electro-Mechanical Systems)형으로 분류할 수 있습니다. 첫째, 캔틸레버 프로브 카드는 가장 전통적인 방식으로, 개별 프로브 팁이 캔틸레버 형태로 돌출되어 웨이퍼 패드에 비스듬히 접촉합니다. 제작이 비교적 용이하고 비용이 저렴하여 저밀도, 저전력 반도체 테스트에 주로 사용됩니다. 둘째, 수직형 프로브 카드는 프로브 팁이 웨이퍼 표면에 수직으로 접촉하는 구조를 가집니다. 고밀도, 미세 피치(Fine Pitch), 고성능 반도체 칩 테스트에 적합하며, 안정적인 접촉과 높은 테스트 정확도를 제공합니다. 주로 DRAM, NAND 플래시, AP(Application Processor) 등 고성능 메모리 및 시스템 반도체 테스트에 필수적으로 활용됩니다. 셋째, MEMS 프로브 카드는 미세전자기계시스템(MEMS) 기술을 적용하여 프로브 팁을 제작한 형태로, 수직형 프로브 카드의 한 종류로 볼 수 있습니다. MEMS 기술을 통해 프로브 팁의 정밀도, 내구성, 수명, 그리고 다중 접촉 능력을 획기적으로 향상시켰습니다. 고온, 고전압 등 극한 환경에서의 테스트가 가능하며, 최신 반도체 테스트 시장의 핵심 기술로 자리매김하고 있습니다.

프로브 카드는 반도체 제조 공정의 다양한 단계에서 활용됩니다. 첫째, 웨이퍼 레벨 테스트(Wafer Level Test)는 웨이퍼 상태에서 개별 칩의 전기적 특성 및 기능 동작을 검사하여 불량 칩을 조기에 선별합니다. 이는 패키징 및 최종 테스트 단계에서 발생할 수 있는 비용 손실을 최소화하고 전체 생산 수율을 극대화하는 데 중요합니다. 둘째, 파라메트릭 테스트(Parametric Test)는 트랜지스터, 저항, 커패시터 등 반도체 소자의 기본적인 전기적 특성(전압, 전류, 저항 등)을 측정하여 설계 사양과의 일치 여부를 확인합니다. 셋째, 기능 테스트(Functional Test)는 칩이 설계된 로직에 따라 정상적으로 동작하는지 여부를 검증합니다. 넷째, 번인 테스트(Burn-in Test)는 고온, 고전압 등 스트레스 환경에서 칩의 초기 불량(Early Failure)을 검출하여 제품의 신뢰성을 확보합니다. 이러한 테스트를 통해 양품과 불량품을 정확히 분류하고, 불량 원인을 분석하여 공정 개선에 기여합니다.

프로브 카드의 성능은 다양한 첨단 기술의 융합을 통해 결정됩니다. 첫째, MEMS 기술은 프로브 팁의 미세 가공 및 정밀 배열에 필수적이며, 고밀도, 미세 피치 대응 및 내구성 향상에 핵심적인 역할을 합니다. 둘째, 재료 공학은 프로브 팁의 마모 저항성, 전기 전도성, 열 안정성 등을 결정하는 핵심 요소입니다. 텅스텐, 레늄-텅스텐 합금, 팔라듐 합금 등 특수 합금 소재 개발이 중요합니다. 셋째, 정밀 기계 가공 및 어셈블리 기술은 수 마이크로미터(µm) 단위의 프로브 팁 형상, 길이, 간격 등을 정밀하게 제어하고, 수천 개의 팁을 정확하게 배열하는 기술이 요구됩니다. 넷째, 고주파/고속 신호 처리 기술은 최신 고성능 반도체(CPU, GPU, HBM 등) 테스트 시 발생하는 고주파 신호의 손실 없이 정확하게 전달하고 측정하는 기술이 중요합니다. 마지막으로, 설계 및 시뮬레이션 기술은 프로브 카드의 전기적, 기계적 특성을 사전에 예측하고 최적화하는 데 활용됩니다.

프로브 카드 시장은 전 세계 반도체 산업의 지속적인 성장과 밀접하게 연동되어 있습니다. 인공지능(AI), 5G 통신, 사물 인터넷(IoT), 자율주행차 등 첨단 기술의 발전은 고성능, 고집적 반도체 수요를 폭발적으로 증가시키고 있으며, 이는 웨이퍼 테스트의 중요성을 더욱 부각시키고 있습니다. 특히 HBM(고대역폭 메모리)과 같은 3D 적층 반도체의 등장으로 테스트 난이도가 높아지면서 고성능 프로브 카드에 대한 수요가 급증하고 있습니다. 글로벌 시장에서는 미국의 FormFactor, 이탈리아의 Technoprobe, 대만의 MPI Corporation 등이 선두를 달리고 있으며, 국내에서는 마이크로프랜드, 티에스이, 코리아써키트(테라닉스), 셈텍 등 여러 기업들이 기술 개발과 시장 점유율 확대를 위해 노력하고 있습니다. 반도체 칩의 미세화 및 고성능화 추세에 따라 고밀도, 미세 피치, 고주파 대응이 가능한 MEMS 프로브 카드 시장이 빠르게 성장하고 있으며, 소모품 특성상 지속적인 교체 수요가 발생하여 안정적인 시장을 형성하고 있습니다.

프로브 카드 시장은 반도체 기술 발전과 함께 지속적인 혁신을 요구받을 것입니다. 첫째, 기술 고도화 측면에서는 나노 스케일의 더욱 미세하고 정밀한 프로브 팁 기술 개발, 고온/고전압/고주파 등 극한 환경에서의 테스트 능력 강화가 이루어질 것입니다. 특히 3D 적층 반도체(HBM, 3D NAND 등)의 복잡한 구조를 효과적으로 테스트하기 위한 혁신적인 프로브 카드 구조 및 인터페이스 기술 개발이 중요해질 것입니다. 둘째, 시장 확대 측면에서는 AI 반도체, 차량용 반도체, 데이터센터용 반도체 등 고성능 반도체 시장의 성장에 힘입어 프로브 카드 시장 규모는 꾸준히 확대될 것으로 예상됩니다. 셋째, 국산화 및 경쟁 심화 측면에서는 핵심 기술에 대한 국산화 노력은 지속될 것이며, 글로벌 경쟁 심화 속에서 기술력과 가격 경쟁력을 동시에 확보하는 것이 기업의 생존과 성장에 필수적인 요소가 될 것입니다. 마지막으로, 지속 가능성 측면에서는 환경 규제 강화에 따라 친환경 소재 및 공정 개발에 대한 요구도 증가할 것으로 보입니다. 결론적으로 프로브 카드는 반도체 산업의 발전과 궤를 같이하며, 끊임없는 기술 혁신을 통해 미래 반도체 기술의 핵심 조력자 역할을 계속 수행할 것입니다.