❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

혈관조영 스위트 시장 규모 및 점유율 분석 – 성장 동향 및 예측 (2025 – 2030)

1. 서론 및 시장 개요

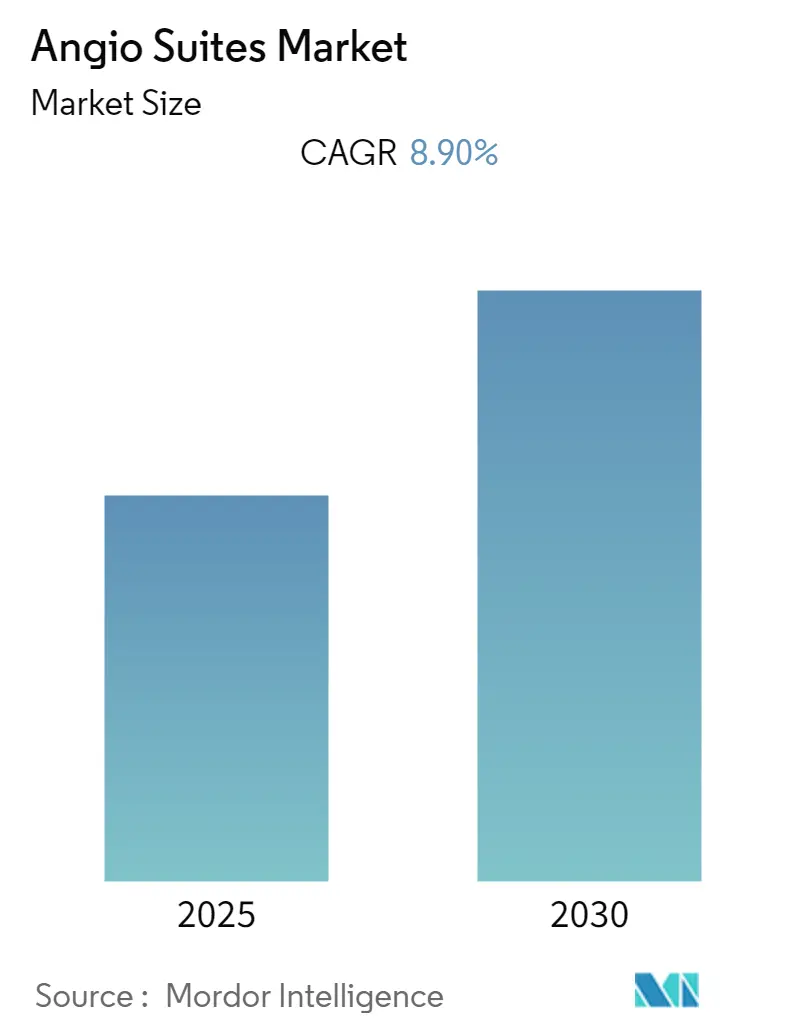

‘Angio Suites Market Size & Share Analysis – Growth Trends & Forecasts (2025 – 2030)’ 보고서는 혈관조영 스위트 시장의 전반적인 규모, 점유율, 주요 성장 동향 및 2025년부터 2030년까지의 상세한 예측을 제공합니다. 이 시장은 예측 기간 동안 연평균 성장률(CAGR) 8.90%를 기록하며 견고한 성장을 이룰 것으로 전망됩니다. 지역별로는 아시아-태평양 지역이 가장 빠르게 성장하는 시장으로 부상할 것으로 예상되며, 북미 지역은 현재 가장 큰 시장 점유율을 차지하고 있습니다. 시장 집중도는 ‘중간’ 수준으로 평가됩니다.

2. 시장 세분화

본 보고서는 혈관조영 스위트 시장을 다음과 같은 주요 세그먼트로 분류하여 분석합니다:

* 유형별: 양면 혈관조영 스위트(Biplane Angio Suites)와 단면 혈관조영 스위트(Single Plane Angio Suites)

* 적용 분야별: 혈관 성형술(Angioplasty), 치료용 스텐트 삽입술(Therapeutic Stenting), 폐색 우회술(Obstruction Bypass) 및 기타(Others)

* 지역별: 북미(North America), 유럽(Europe), 아시아-태평양(Asia-Pacific), 중동 및 아프리카(Middle East and Africa), 남미(South America)

각 세그먼트별 시장 가치는 백만 USD 단위로 제공됩니다.

3. 시장 분석

3.1. COVID-19 팬데믹의 영향

COVID-19 팬데믹은 혈관조영 스위트 시장을 포함한 대부분의 비즈니스 부문에 상당한 영향을 미쳤습니다. 심장 질환을 앓는 COVID-19 환자들은 심장 건강과 관련된 다양한 문제를 겪었으며, 2022년 7월 Journal of Invasive Cardiology에 발표된 기사에 따르면, COVID-19 바이러스는 내피, 혈관 시스템 및 심장에 염증 유발 및 혈전 형성 촉진과 같은 부정적인 영향을 미쳐 심부정맥 혈전증, 폐색전증, 뇌졸중, 급성 심근경색(AMI)과 같은 합병증 발생 가능성을 높였습니다. 이러한 심장 합병증의 증가는 팬데믹 기간 동안 혈관조영 스위트 수요를 증가시키는 요인이 되었습니다. 현재 시장은 심장 합병증 증가와 다양한 기술 발전 덕분에 팬데믹 이전 수준을 회복했으며, 향후 몇 년간 강력한 성장을 보일 것으로 예상됩니다.

3.2. 주요 성장 동인

혈관조영 스위트 시장의 성장을 촉진하는 주요 요인들은 다음과 같습니다:

* 고령 인구의 증가: 유엔이 발표한 2022년 세계 인구 전망 보고서에 따르면, 2022년 전 세계적으로 65세 이상 인구는 7억 7,100만 명에 달했으며, 이 인구는 2030년까지 9억 9,400만 명, 2050년까지 16억 명에 이를 것으로 전망됩니다. 고령 인구는 심혈관 질환 및 기타 만성 질환에 더 취약하므로, 고령 인구 증가는 혈관조영 스위트 수요를 증가시켜 시장 성장을 견인할 것으로 예상됩니다.

* 심혈관 질환(CVD)의 부담 증가: 전 세계 인구의 심장 합병증 증가는 예측 기간 동안 혈관조영 스위트 수요를 늘릴 것으로 보입니다. 예를 들어, AIHW의 2023년 2월 업데이트에 따르면, 2021-22년 동안 호주 병원에 입원한 환자 중 146,000건의 관상동맥 혈관조영술이 보고되었습니다. 이처럼 다양한 지역에서 혈관조영술 시술이 증가하는 것은 시장 성장을 촉진할 것으로 예상됩니다.

* 최소 침습 수술에 대한 수요 증가: 환자의 회복 시간 단축 및 합병증 위험 감소 등의 이점으로 인해 최소 침습 수술에 대한 선호도가 높아지고 있습니다.

* 진단 영상 기술의 급속한 발전: 혈관조영 스위트의 이점을 강조하는 연구가 증가하는 것도 시장 성장에 기여할 것입니다. 2022년 10월 ScienceDirect에 발표된 기사에 따르면, 혈관조영 영상 시스템 기술의 여러 개선 사항은 방사선 노출을 줄이는 옵션을 제공하며, 시네 혈관조영술(CA)이 형광 투시 캡처(FC)에 비해 이미지 해상도가 더 좋다고 인식되었습니다.

3.3. 시장 성장 저해 요인

혈관조영 스위트 설치에 드는 높은 비용은 시장 성장을 저해하는 주요 요인으로 작용할 수 있습니다.

4. 주요 시장 동향 및 통찰

4.1. 적용 분야별 동향: 혈관 성형술(Angioplasty) 부문의 성장 기대

혈관 성형술은 관상동맥 질환으로 인한 막힌 관상동맥을 개방하는 데 사용되는 시술입니다. 심혈관 질환의 유병률 증가와 전 세계적으로 시행되는 혈관 성형술의 증가로 인해 혈관 성형술 부문은 예측 기간 동안 상당한 성장을 보일 것으로 예상됩니다.

* 심혈관 질환 유병률 증가: 2022년 12월 인도 케랄라주 코치에서는 고위험 환자군을 대상으로 한 고급 관상동맥 혈관 성형술 기술에 초점을 맞춘 복합 고위험 시술(CHIP) 국제 정상회의가 개최되었으며, 이 자리에서 레이저 혈관 성형술이 케랄라에 도입되었습니다. America’s Health Ranking 2022년 연례 보고서에 따르면, 2021년 미국 성인의 8%가 협심증 또는 관상동맥 심장 질환 진단을 받았습니다.

* 환자 선호도 및 이점: 혈관 성형술은 흉터가 적고, 수술 부작용이 감소하며, 성공률이 높고, 최소 침습적이며, 빠른 회복을 보장하는 등의 이점으로 환자와 의료 전문가 사이에서 인기가 높습니다.

* 신기술 도입: 2022년 4월 인도에서는 Rotapro 회전식 죽종 절제 시스템이 출시되었고, 케랄라의 Medica Superspecialty Hospital은 이 시스템을 사용하여 삼중 혈관 질환을 앓던 70세 환자를 성공적으로 치료했습니다. Rotapro는 수동 시스템으로, 안전한 절제술과 간소화된 혈관 성형술 절차를 가능하게 하여 환자가 24시간 이내에 퇴원할 수 있도록 돕습니다.

이러한 요인들로 인해 혈관 성형술 부문은 예측 기간 동안 상당한 성장을 보일 것으로 예상됩니다.

4.2. 지역별 동향: 북미 시장의 높은 점유율 예상

북미 지역은 투자 증가, 기술 발전, 그리고 이 지역의 심혈관 및 기타 만성 질환 부담 증가로 인해 시장에서 상당한 점유율을 차지할 것으로 예상됩니다.

* 심혈관 질환 부담 증가: 미국 심장 협회(American Heart Association)에 따르면, 2030년까지 미국 인구의 40.5%가 심혈관 질환을 앓을 것으로 예상됩니다. 이러한 CVD 부담 증가는 이 지역의 시장 성장을 견인할 것으로 전망됩니다.

* 정부 투자 및 인프라 개발: 2021년 7월 보도 자료에 따르면, 캐나다와 퀘벡 정부는 병원, 주거 및 장기 요양 센터, 재활 센터를 포함한 퀘벡의 보건 및 사회 서비스 기관을 현대화, 재개발 및 업그레이드하기 위한 209개 인프라 프로젝트에 총 1억 8,830만 달러를 투자할 계획을 발표했습니다. 병원 인프라 개발과 첨단 의료 기기 도입의 결과로, 혈관조영 스위트 시장은 해당 지역에서 상당한 성장을 보일 것으로 예상됩니다.

따라서 심장 합병증의 높은 유병률과 정부의 투자 증가로 인해 북미 지역은 예측 기간 동안 상당한 성장을 보일 것으로 예상됩니다.

5. 경쟁 환경

혈관조영 스위트 시장은 전 세계적으로 다수의 기업이 존재하여 파편화된 특성을 보입니다. 이 시장은 Siemens Healthcare GmbH, Canon Medical Systems Corporation, GE Healthcare, Koninklijke Philips N.V., Carestream Health, Shimadzu Corporation 등 시장 점유율의 대부분을 차지하는 여러 국제 및 현지 기업들로 구성되어 있습니다.

6. 최근 산업 동향

* 2022년 9월: 레이던 대학교 의료 센터(Leiden University Medical Center)는 필립스 스펙트럴 혈관조영 CT 스위트 개발 및 임상 연구 활용을 위한 글로벌 파트너 네트워크에 합류했습니다. 이는 스펙트럴 CT 영상 기술을 통합 하이브리드 혈관조영 CT 스위트에 도입하여 다양한 치료 절차 혁신을 목표로 합니다.

* 2022년 6월: Siemens Healthineers는 정밀 종양 색전술을 위한 혈관조영 시스템 Artis icono ceiling을 출시했습니다. 이 새로운 시스템은 정밀한 2D 및 3D 영상화를 위한 새로운 시스템 역학과 영상 체인을 특징으로 합니다.

7. 결론

혈관조영 스위트 시장은 고령화 인구 증가, 심혈관 질환 유병률 상승, 최소 침습 수술 수요 증대, 그리고 진단 영상 기술의 지속적인 발전이라는 강력한 동인에 힘입어 향후 몇 년간 견고한 성장을 지속할 것으로 전망됩니다. 특히 혈관 성형술 분야의 혁신과 북미 지역의 활발한 투자 및 인프라 개선은 시장 확대를 더욱 가속화할 것입니다. 다만, 높은 설치 비용은 시장 성장의 잠재적 제약 요인으로 작용할 수 있습니다.

글로벌 혈관조영실(Angio Suites) 시장 보고서 요약

본 보고서는 최소 침습 시술에 사용되는 혈관조영 시스템을 갖춘 수술실인 혈관조영실(Angio Suites) 시장에 대한 포괄적인 분석을 제공합니다. 특히, 수술실에 영구적으로 설치된 혈관조영실은 하이브리드 수술실(Hybrid OR)로 정의됩니다. 본 연구는 2025년부터 2030년까지의 예측 기간 동안 글로벌 혈관조영실 시장의 규모, 동향, 세분화 및 경쟁 환경을 USD 가치 기준으로 상세히 다룹니다.

시장 동향

시장 성장의 주요 동인으로는 심혈관 질환을 앓는 노인 인구의 증가와 최소 침습 수술에 대한 수요 증대, 그리고 혈관조영실 기술 발전이 꼽힙니다. 반면, 높은 설치 비용은 시장 성장을 저해하는 주요 요인으로 작용합니다. 보고서는 또한 포터의 5가지 경쟁 요인 분석(신규 진입자의 위협, 구매자/소비자의 교섭력, 공급업체의 교섭력, 대체 제품의 위협, 경쟁 강도)을 통해 시장의 경쟁 환경을 심층적으로 평가합니다.

시장 세분화

시장은 여러 기준으로 세분화됩니다.

* 유형별: 바이플레인 혈관조영실(Biplane Angio Suites)과 싱글 플레인 혈관조영실(Single Plane Angio Suites)로 나뉩니다.

* 적용 분야별: 혈관성형술(Angioplasty), 치료용 스텐트 삽입술(Therapeutic Stenting), 혈관조영술(Angiograms), 폐색 우회술(Obstruction Bypass) 및 기타 적용 분야를 포함합니다.

* 지역별: 북미(미국, 캐나다, 멕시코), 유럽(독일, 영국, 프랑스, 이탈리아, 스페인 및 기타 유럽), 아시아-태평양(중국, 일본, 인도, 호주, 한국 및 기타 아시아-태평양), 중동 및 아프리카(GCC, 남아프리카 및 기타 중동 및 아프리카), 남미(브라질, 아르헨티나 및 기타 남미) 등 전 세계 주요 17개국의 시장 규모와 동향을 분석합니다.

경쟁 환경

글로벌 혈관조영실 시장의 주요 경쟁업체로는 Siemens Healthcare GmbH, Canon Medical Systems Corporation, GE Healthcare, Koninklijke Philips N.V., Carestream Health, Shimadzu Corporation, FUJIFILM Corporation, ESAOTE SPA, Shenzhen Mindray Bio-Medical Electronics Co., Ltd., Hologic, Inc., PLANMED OY, IMRIS, 3D Systems, Inc. 등이 있습니다. 보고서는 이들 기업의 사업 개요, 재무, 제품 및 전략, 최근 개발 사항 등을 포함한 경쟁 환경을 상세히 다룹니다.

주요 시장 통찰력 및 전망

보고서에 따르면, 글로벌 혈관조영실 시장은 예측 기간(2025-2030년) 동안 연평균 성장률(CAGR) 8.9%를 기록할 것으로 전망됩니다. 지역별로는 아시아-태평양 지역이 가장 높은 CAGR로 성장할 것으로 예상되며, 2025년에는 북미 지역이 가장 큰 시장 점유율을 차지할 것으로 분석됩니다. 본 보고서는 2019년부터 2024년까지의 과거 시장 규모와 2025년부터 2030년까지의 시장 규모를 예측합니다.

본 보고서는 혈관조영실 시장에 대한 심층적인 이해를 제공하며, 시장 참여자들이 전략적 의사결정을 내리는 데 필요한 핵심 정보를 제공합니다. 특정 지역이나 세그먼트에 대한 맞춤형 분석도 가능합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 주요 요약

4. 시장 역학

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 심혈관 질환과 함께 증가하는 노인 인구 부담

- 4.2.2 최소 침습 수술에 대한 수요 증가 및 혈관 조영실 기술 발전

- 4.3 시장 제약

- 4.3.1 설치와 관련된 높은 비용

- 4.4 포터의 5가지 경쟁 요인 분석

- 4.4.1 신규 진입자의 위협

- 4.4.2 구매자/소비자의 교섭력

- 4.4.3 공급업체의 교섭력

- 4.4.4 대체 제품의 위협

- 4.4.5 경쟁 강도

5. 시장 세분화 (가치 기준 시장 규모 – 백만 USD)

- 5.1 유형별

- 5.1.1 바이플레인 혈관 조영실

- 5.1.2 싱글 플레인 혈관 조영실

- 5.2 적용 분야별

- 5.2.1 혈관 성형술

- 5.2.2 치료용 스텐트 삽입술

- 5.2.3 혈관 조영술

- 5.2.4 폐색 우회술

- 5.2.5 기타

- 5.3 지역별

- 5.3.1 북미

- 5.3.1.1 미국

- 5.3.1.2 캐나다

- 5.3.1.3 멕시코

- 5.3.2 유럽

- 5.3.2.1 독일

- 5.3.2.2 영국

- 5.3.2.3 프랑스

- 5.3.2.4 이탈리아

- 5.3.2.5 스페인

- 5.3.2.6 기타 유럽

- 5.3.3 아시아 태평양

- 5.3.3.1 중국

- 5.3.3.2 일본

- 5.3.3.3 인도

- 5.3.3.4 호주

- 5.3.3.5 대한민국

- 5.3.3.6 기타 아시아 태평양

- 5.3.4 중동 및 아프리카

- 5.3.4.1 GCC

- 5.3.4.2 남아프리카

- 5.3.4.3 기타 중동 및 아프리카

- 5.3.5 남미

- 5.3.5.1 브라질

- 5.3.5.2 아르헨티나

- 5.3.5.3 기타 남미

6. 경쟁 환경

- 6.1 회사 프로필

- 6.1.1 Siemens Healthcare GmbH

- 6.1.2 Canon Medical Systems Corporation

- 6.1.3 GE Healthcare

- 6.1.4 Koninklijke Philips N.V.

- 6.1.5 Carestream Health

- 6.1.6 Shimadzu Corporation

- 6.1.7 FUJIFILM Corporation

- 6.1.8 ESAOTE SPA

- 6.1.9 Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- 6.1.10 Hologic, Inc.

- 6.1.11 PLANMED OY

- 6.1.12 IMRIS

- 6.1.13 3D Systems, Inc.

- *목록은 전체가 아님

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

혈관조영실은 X-선을 이용하여 인체 내부의 혈관 구조를 실시간으로 시각화하고, 이를 바탕으로 다양한 혈관 질환을 진단하며 중재적 시술을 수행하는 전문 의료 공간입니다. 주로 심혈관, 뇌혈관, 말초혈관 등 전신에 걸친 혈관 계통의 이상을 파악하고 치료하는 데 활용됩니다. 이는 최소 침습적인 방법으로 질병을 관리할 수 있게 하여 환자의 회복 기간을 단축하고 합병증 위험을 줄이는 데 기여합니다.

혈관조영실은 그 기능과 목적에 따라 여러 유형으로 분류될 수 있습니다. 가장 일반적인 형태는 진단 및 중재 시술만을 위해 설계된 전용 혈관조영실입니다. 이와 더불어, 최근에는 혈관조영 장비와 수술실 기능을 결합한 하이브리드 혈관조영실의 도입이 증가하고 있습니다. 하이브리드 혈관조영실은 개복 수술과 최소 침습 시술을 동시에 또는 연속적으로 수행할 수 있어, 대동맥류 수술이나 복잡한 심장 판막 시술(예: 경피적 대동맥판막 치환술, TAVI)과 같이 고난도 시술에 특히 유용합니다. 또한, 특정 신체 부위(예: 심장, 뇌)에 특화된 장비와 프로토콜을 갖춘 전문 혈관조영실도 운영되고 있습니다.

혈관조영실의 주요 용도는 크게 진단과 중재적 시술로 나뉩니다. 진단적 측면에서는 조영제를 혈관에 주입하고 X-선 투시 영상을 통해 혈관의 협착, 폐색, 동맥류, 혈관 기형, 출혈 부위 등을 정확하게 파악합니다. 이를 통해 질병의 위치와 심각도를 정밀하게 진단할 수 있습니다. 중재적 시술은 진단된 혈관 질환을 직접 치료하는 과정으로, 심혈관 분야에서는 관상동맥 스텐트 삽입술, 풍선 확장술, 심장 판막 시술 등이 이루어집니다. 뇌혈관 분야에서는 뇌동맥류 코일 색전술, 뇌졸중 혈전 제거술, 뇌혈관 기형 색전술 등이 대표적입니다. 이 외에도 하지 동맥 폐색증 치료, 신장 동맥 협착증 치료와 같은 말초혈관 시술, 간암 등 종양의 경동맥 화학 색전술(TACE), 외상이나 질병으로 인한 출혈 지혈술, 심부정맥 혈전증 치료 등 광범위한 분야에서 활용됩니다.

혈관조영실에는 다양한 첨단 기술과 장비가 집약되어 있습니다. 핵심 장비는 C-arm 형태의 X-선 투시 장비로, 실시간으로 고해상도 혈관 영상을 획득합니다. 이 장비는 디지털 영상 처리 기술을 통해 3D 재구성, 영상 융합 등 고급 영상 분석 기능을 제공하며, 환자와 의료진의 방사선 노출을 최소화하는 선량 저감 기술이 적용됩니다. 또한, CT, MRI, 초음파 등 다른 영상 장비와의 영상 융합 기술(Fusion Imaging)과 내비게이션 시스템은 시술의 정확도를 높이는 데 기여합니다. 시술에 사용되는 카테터, 가이드 와이어, 스텐트, 코일, 풍선 등은 미세하고 정교한 의료기기로, 다양한 혈관 질환 치료에 필수적입니다. 조영제 자동 주입기는 정밀한 조영제 주입량과 속도 제어를 가능하게 하며, 생체 신호 모니터링 장비는 시술 중 환자의 상태를 실시간으로 감시합니다. 감염 예방을 위한 무균 환경 유지 시스템 또한 혈관조영실의 중요한 구성 요소입니다.

혈관조영실 관련 시장은 전 세계적으로 지속적인 성장을 보이고 있습니다. 이는 고령화 사회 진입에 따른 심혈관 및 뇌혈관 질환 유병률 증가, 최소 침습 시술에 대한 환자 및 의료진의 선호도 증가, 그리고 의료 기술 발전 및 신규 시술 개발에 기인합니다. GE Healthcare, Siemens Healthineers, Philips Healthcare, Canon Medical Systems 등 글로벌 의료기기 기업들이 시장을 주도하고 있으며, 국내 기업들도 일부 분야에서 경쟁력을 확보하고 있습니다. 그러나 장비 도입 및 유지보수 비용 부담, 방사선 노출 관리 및 안전 문제, 숙련된 인터벤션 전문의, 방사선사, 간호사 등 의료진 확보의 어려움, 그리고 의료 보험 수가 및 규제 환경 변화는 시장의 도전 과제로 남아 있습니다.

미래 혈관조영실은 인공지능(AI)과 로봇 기술의 도입을 통해 더욱 혁신적인 변화를 맞이할 것으로 전망됩니다. AI는 영상 분석을 통한 병변 자동 감지, 시술 계획 최적화, 환자 맞춤형 치료 전략 수립, 방사선량 최적화 및 시술 효율성 증대에 기여할 것입니다. 로봇 기술은 정밀한 카테터 조작을 가능하게 하여 시술 정확도를 향상시키고 의료진의 방사선 노출을 감소시키며, 장기적으로는 원격 시술의 가능성까지 열어줄 것입니다. 또한, 3D 프린팅 기술을 활용한 환자 맞춤형 시술 도구 제작, 가상현실(VR) 및 증강현실(AR)을 이용한 시술 전 시뮬레이션 및 교육, 그리고 시술 중 실시간 정보 제공은 시술의 안전성과 효율성을 극대화할 것입니다. 하이브리드 시술의 확대와 개인 맞춤형 정밀 의료의 발전은 환자 개개인의 특성을 고려한 최적의 진단 및 치료법 개발을 촉진할 것이며, 무선 및 초소형 기기 개발은 더욱 미세하고 안전한 시술을 가능하게 할 것입니다. 이러한 기술 발전은 혈관조영실이 미래 의료의 핵심적인 역할을 수행하는 데 중요한 동력이 될 것입니다.