❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

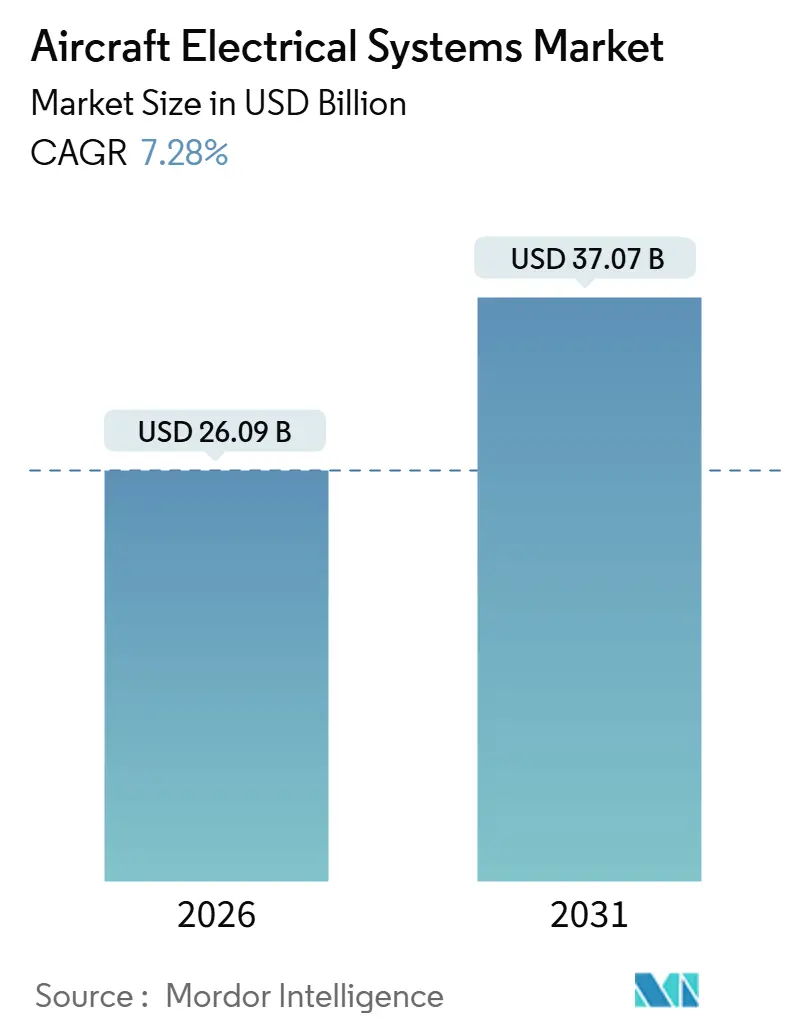

항공 전기 시스템 시장은 2026년 260억 9천만 달러에서 2031년 370억 7천만 달러로 성장할 것으로 예상되며, 예측 기간 동안 연평균 성장률(CAGR) 7.28%를 기록할 것입니다. 이러한 성장은 항공사 및 OEM이 연료 소모와 유지보수 요구를 줄이기 위해 공압 및 유압 서브시스템을 전기 동력 시스템으로 대체하는 MEA(More-Electric Aircraft) 설계로 전환하는 경향에 기인합니다. Airbus SE, The Boeing Company, COMAC과 같은 주요 항공기 제조업체의 견고한 상업용 항공기 수주 잔고와 더 높은 객실 전력 예산을 위한 광폭동체 항공기 개조 증가가 전력 생산, 분배, 변환 및 에너지 저장 하드웨어에 대한 꾸준한 수요를 보장합니다. 270볼트 이상의 직류(DC) 분배 시스템의 지속적인 채택은 구리 중량을 최대 40%까지 줄이며, 공급업체들이 200°C 이상의 접합 온도를 견딜 수 있는 실리콘 카바이드(SiC) 반도체로 전환하도록 장려하고 있습니다. 하이브리드-전기 추진 시연기는 고전력 시동-발전기의 유효성을 입증하고 있으며, eVTOL(전기 수직 이착륙기)의 빠른 프로토타이핑은 차세대 배터리, 변환기 및 전력 분배 소프트웨어의 인증 활동을 가속화하고 있습니다. 이러한 추세들은 2030년대 초반까지 항공 전기 시스템 시장이 OEM 신규 장착 및 애프터마켓 개조 기회를 균형 있게 유지할 것임을 시사합니다.

주요 보고서 요약

* 시스템별: 2025년 전력 분배가 34.41%의 매출 점유율로 시장을 선도했으며, 에너지 저장은 2031년까지 9.44%의 가장 높은 CAGR을 기록할 것으로 전망됩니다.

* 부품별: 2025년 발전기 및 시동-발전기가 23.22%의 점유율을 차지했으며, 배터리 팩 및 배터리 관리 시스템(BMS)은 2031년까지 8.24%의 CAGR로 성장할 것으로 예상됩니다.

* 플랫폼별: 2025년 상업용 항공이 63.87%의 점유율을 기록했으며, 일반 항공은 2031년까지 9.12%의 가장 높은 CAGR로 성장할 것으로 예측됩니다.

* 애플리케이션별: 2025년 전력 생산 관리가 29.12%의 점유율을 차지했으며, 객실 시스템 전력화는 2031년까지 8.56%의 CAGR로 증가할 것으로 예상됩니다.

* 지역별: 2025년 북미가 42.22%의 점유율로 가장 큰 시장을 형성했으며, 아시아 태평양 지역은 2025년부터 2031년까지 8.01%의 가장 빠른 CAGR을 기록할 것으로 전망됩니다.

시장 동향 및 통찰 (성장 동력)

1. MEA(More-Electric Aircraft) 아키텍처 채택 증가: MEA 설계는 엔진 블리드 에어 시스템을 제거하여 연료 소모를 3-5% 절감하며, B787 및 A350이 이러한 추세를 선도하고 있습니다. Collins Aerospace의 HECATE 프로그램은 500킬로와트 하이브리드-전기 시스템을 검증하여 분산형 전기 모터의 효율성을 입증했습니다. 이러한 아키텍처는 250kVA 이상의 시동-발전기와 200°C 이상에서 작동하는 SiC MOSFET 기반 고체 전력 컨트롤러를 요구합니다. MEA 개조는 초기 비용이 높지만, 유압유 오염 위험 감소를 통해 순수명 주기 절감 효과를 제공합니다.

2. 항공기 생산량 증가 및 기존 항공기 생산 잔고: Airbus는 2024년 말 기준 약 11년치 생산량에 해당하는 8,658대의 항공기 수주 잔고를 기록했습니다. Boeing은 B737 MAX 생산량을 늘릴 계획이며, COMAC은 C919 인도 목표를 설정하여 아시아 태평양 지역의 전기 시스템 수요를 증가시키고 있습니다.

3. HVDC(고전압 직류) 분배 시스템 구현: 115볼트 AC에서 270볼트 DC 이상 버스로 전환하면 구리 질량을 최대 40%까지 줄일 수 있습니다. Lockheed Martin의 F-35는 이미 270볼트 DC 주 버스를 사용하고 있으며, Airbus와 Rolls-Royce는 초전도 DC 케이블을 사용한 시험에서 높은 전력 밀도를 달성했습니다.

4. 무인 항공 플랫폼(UAV)을 위한 경량 및 소형 전기 시스템의 필요성 증가: General Atomics의 MQ-9B는 전기 액추에이터를 통합하여 자체 중량을 최대 50kg 줄였으며, Northrop Grumman의 RQ-4 Global Hawk는 270볼트 DC 버스로 고해상도 레이더에 전력을 공급합니다. 배터리-전기 UAV는 높은 셀 에너지 밀도를 달성하고 있으나, 열 폭주 억제 규정으로 인해 팩 수준 밀도가 감소합니다.

5. SiC(실리콘 카바이드) 전력 전자 장치를 통한 고온 한계 구현: SiC 전력 전자 장치는 200°C 이상의 접합 온도에서 작동할 수 있어 냉각 질량을 줄이고 시스템 효율을 높일 수 있습니다. 이는 특히 항공우주 및 방위 산업과 같이 공간과 무게가 중요한 애플리케이션에서 큰 이점을 제공합니다. SiC는 또한 더 높은 스위칭 주파수에서 작동하여 수동 부품의 크기를 줄이는 데 기여합니다.

6. 전기 추진 시스템의 발전: NASA의 X-57 Maxwell은 분산 전기 추진을 사용하여 기존 항공기보다 효율성을 높이고 소음을 줄이는 것을 목표로 합니다. Rolls-Royce의 ACCEL 프로젝트는 전기 항공기용 고성능 배터리 및 추진 시스템을 개발하여 세계 최고 속도 기록을 달성했습니다. 이러한 발전은 항공기 설계에 혁신을 가져오며, 더 조용하고 친환경적인 비행을 가능하게 합니다.

7. 전기 항공기용 배터리 기술의 발전: 리튬-황(Li-S) 및 고체 배터리와 같은 차세대 배터리 기술은 현재 리튬-이온 배터리보다 더 높은 에너지 밀도를 제공할 잠재력을 가지고 있습니다. 예를 들어, Sion Power는 500Wh/kg 이상의 에너지 밀도를 가진 Li-S 배터리 셀을 개발하고 있으며, QuantumScape는 고체 배터리 기술을 통해 안전성과 에너지 밀도를 동시에 향상시키고 있습니다. 이러한 배터리 기술의 발전은 전기 항공기의 비행 거리와 탑재량을 크게 늘릴 수 있습니다.

8. 전기 항공기 충전 인프라의 필요성 증가: 전기 항공기의 상용화를 위해서는 효율적이고 빠른 충전 인프라 구축이 필수적입니다. Lilium과 Joby Aviation과 같은 eVTOL(전기 수직 이착륙) 항공기 개발사들은 자사의 항공기를 위한 충전 스테이션 네트워크를 구축하기 위해 파트너십을 맺고 있습니다. 이는 전기 항공기가 기존 항공기와 유사하게 빠르고 편리하게 운용될 수 있도록 지원하며, 도시 항공 모빌리티(UAM) 시장의 성장을 가속화할 것입니다.

이러한 동향들은 항공우주 및 방위 산업에서 전기화가 단순한 기술적 변화를 넘어 산업 전반의 패러다임을 전환하는 핵심 동력임을 보여줍니다. 전력 시스템의 효율성, 경량화, 고온 작동 능력 향상은 미래 항공 플랫폼의 성능과 지속 가능성을 결정하는 중요한 요소가 될 것입니다.

항공기 전기 시스템 시장 보고서 요약

본 보고서는 상업용, 군용 및 일반 항공 분야의 고정익 및 회전익 항공기에서 전력 생성, 분배, 변환, 저장 기능을 담당하는 온보드 네트워크의 가치를 분석한 항공기 전기 시스템 시장에 대한 심층 연구 결과를 담고 있습니다. 연구 범위는 원본 장비(OEM) 및 개조(retrofit) 하드웨어와 이를 관리하는 소프트웨어를 포함합니다.

주요 시장 동향 및 예측:

항공기 전기 시스템 시장은 2031년까지 370억 7천만 달러 규모에 도달하며, 연평균 7.28%의 성장률을 기록할 것으로 전망됩니다. 지역별로는 아시아 태평양 지역이 8.01%의 가장 높은 CAGR로 성장을 주도할 것으로 예상됩니다. 시스템 부문에서는 eVTOL 및 하이브리드-전기 프로그램의 발전에 힘입어 에너지 저장 시스템이 9.44%의 CAGR로 가장 높은 성장 잠재력을 보입니다. 적용 분야에서는 기내 전원, 고화질 기내 엔터테인먼트(IFE), 갤리 현대화 등 기내 시스템 전력화가 8.56%의 CAGR로 가장 빠르게 성장할 것으로 예측됩니다.

시장 성장 동인:

주요 성장 동인으로는 기계적 복잡성 감소 및 효율성 향상을 위한 MEA(More-Electric Aircraft) 아키텍처 채택 증가, 항공기 생산량 증대 및 수주 잔고에 따른 첨단 전기 시스템 수요 확대, 차세대 전력 아키텍처 지원을 위한 HVDC(고전압 직류) 분배 시스템 도입, 무인 항공 플랫폼용 경량·소형 전기 시스템 필요성 증대, SiC(실리콘 카바이드) 전력 전자 장치를 통한 고온 한계 극복, 그리고 좌석 내 전원 및 갤리 현대화를 포함한 기내 전력화 중심의 개조 업그레이드가 있습니다.

시장 제약 요인:

반면, 시장 성장을 저해하는 요인으로는 시스템 전압 증가에 따른 열 및 배선 복잡성 관리의 어려움, 첨단 항공우주 배터리 기술의 높은 인증 비용(예: FAA AC 20-184 열폭주 테스트), 항공우주 등급 반도체 공급의 제한, 그리고 사이버 보안 문제로 인한 소프트웨어 기반 전력 분배 장치의 규제 승인 지연 등이 있습니다.

시장 세분화:

시장은 시스템(전력 생성, 분배, 변환, 에너지 저장), 구성 요소(발전기, 전력 분배 장치, 변환기, 배터리 팩 및 BMS, 배선 및 케이블, 커넥터, 전력 분배 소프트웨어), 플랫폼(상업용, 군용, 일반 항공), 적용 분야(전력 생성 관리, 비행 제어, 기내 시스템, 구성 관리, 공기 가압 및 조절), 그리고 지리적 위치(북미, 유럽, 아시아 태평양, 남미, 중동 및 아프리카)별로 상세하게 분석됩니다.

경쟁 환경:

경쟁 환경은 RTX Corporation, Honeywell International Inc., General Electric Company, Safran S.A., Thales Group 등 상위 5개 공급업체가 시장 점유율의 50% 이상을 차지하며 중간 정도의 집중도를 보입니다. 이는 신규 진입자에게도 기회가 있음을 시사합니다.

연구 방법론:

본 보고서는 항공사 엔지니어링 관리자 등과의 1차 인터뷰와 FAA, EASA, ICAO 등의 공개 데이터셋, 특허, 기업 보고서, 유료 데이터베이스를 활용한 2차 연구를 결합하여 작성되었습니다. 시장 규모 추정 및 예측은 함대 수, 비행 시간, 플랫폼당 전기 콘텐츠를 기반으로 하는 하향식 방식과 공급업체 데이터를 통합하는 상향식 방식을 병행하며, 2030년까지의 예측은 다변량 회귀 분석을 통해 이루어졌습니다. 데이터는 엄격한 검증 절차를 거치며 매년 업데이트되어 신뢰성 높은 의사결정 기준을 제공합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 기계적 복잡성을 줄이고 효율성을 향상시키기 위한 MEA(More-Electric Aircraft) 아키텍처 채택 증가

- 4.2.2 항공기 생산량 증가 및 지속적인 주문 잔고로 인한 첨단 전기 시스템 수요 증가

- 4.2.3 차세대 전력 아키텍처를 지원하기 위한 고전압 직류(HVDC) 배전 시스템 구현

- 4.2.4 무인 항공 플랫폼에 맞춰 경량 및 소형 전기 시스템에 대한 필요성 증가

- 4.2.5 실리콘 카바이드(SiC) 전력 전자 장치는 더 높은 온도 한계를 가능하게 함

- 4.2.6 좌석 내 전원 및 갤리 현대화를 포함한 객실 전기화에 중점을 둔 개조 주도 업그레이드

- 4.3 시장 제약

- 4.3.1 시스템 전압 레벨 증가에 따른 열 및 배선 복잡성 관리의 어려움

- 4.3.2 첨단 항공우주 배터리 기술과 관련된 높은 인증 비용

- 4.3.3 항공우주 등급 성능 및 신뢰성 표준을 충족하는 적격 반도체의 제한된 가용성

- 4.3.4 사이버 보안 문제로 인한 소프트웨어 기반 전력 분배 장치에 대한 규제 승인 지연

- 4.4 가치 사슬 분석

- 4.5 규제 환경 및 기술 전망

- 4.6 포터의 5가지 경쟁 요인 분석

- 4.6.1 공급업체의 교섭력

- 4.6.2 구매자의 교섭력

- 4.6.3 신규 진입자의 위협

- 4.6.4 대체재의 위협

- 4.6.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 시스템별

- 5.1.1 발전

- 5.1.2 전력 분배

- 5.1.3 전력 변환

- 5.1.4 에너지 저장

- 5.2 구성 요소별

- 5.2.1 발전기 및 시동 발전기

- 5.2.2 전력 분배 장치

- 5.2.3 변환기

- 5.2.4 배터리 팩 및 배터리 관리 시스템 (BMS)

- 5.2.5 배선 및 케이블

- 5.2.6 커넥터 및 접촉기

- 5.2.7 전력 분배 소프트웨어

- 5.3 플랫폼별

- 5.3.1 상업 항공

- 5.3.1.1 협동체

- 5.3.1.2 광동체

- 5.3.1.3 지역 제트기

- 5.3.1.4 화물기

- 5.3.2 군용 항공

- 5.3.2.1 전투기

- 5.3.2.2 수송기

- 5.3.2.3 무인 항공기 (UAV)

- 5.3.2.4 훈련기

- 5.3.3 일반 항공

- 5.3.3.1 비즈니스 제트기

- 5.3.3.2 헬리콥터

- 5.3.3.3 전기 수직 이착륙기 (eVTOL)/미래 항공 모빌리티 (AAM)

- 5.4 애플리케이션별

- 5.4.1 발전 관리

- 5.4.2 비행 제어 및 운용

- 5.4.3 객실 시스템

- 5.4.4 구성 관리

- 5.4.5 공기 가압 및 조절

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 유럽

- 5.5.2.1 영국

- 5.5.2.2 프랑스

- 5.5.2.3 독일

- 5.5.2.4 이탈리아

- 5.5.2.5 기타 유럽

- 5.5.3 아시아 태평양

- 5.5.3.1 중국

- 5.5.3.2 인도

- 5.5.3.3 일본

- 5.5.3.4 대한민국

- 5.5.3.5 호주

- 5.5.3.6 기타 아시아 태평양

- 5.5.4 남미

- 5.5.4.1 브라질

- 5.5.4.2 기타 남미

- 5.5.5 중동 및 아프리카

- 5.5.5.1 중동

- 5.5.5.1.1 사우디아라비아

- 5.5.5.1.2 아랍에미리트

- 5.5.5.1.3 기타 중동

- 5.5.5.2 아프리카

- 5.5.5.2.1 남아프리카 공화국

- 5.5.5.2.2 기타 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 회사 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 RTX Corporation

- 6.4.2 Honeywell International Inc.

- 6.4.3 General Electric Company

- 6.4.4 Safran S.A.

- 6.4.5 Thales Group

- 6.4.6 Amphenol Aerospace

- 6.4.7 Astronics

- 6.4.8 Crane Aerospace and Electronics

- 6.4.9 AMETEK Inc.

- 6.4.10 Nabtesco Corporation

- 6.4.11 Hartzell Engine Tech LLC

- 6.4.12 PBS AEROSPACE Inc.

- 6.4.13 Acme Aerospace Inc. & Avionic Instruments, LLC

- 6.4.14 BAE Systems plc

- 6.4.15 Moog Inc.

- 6.4.16 Parker-Hannifin Corporation

- 6.4.17 Rolls-Royce plc

- 6.4.18 Vicor Corporation

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

항공기 전기 시스템은 항공기의 안전하고 효율적인 운항을 위해 필수적인 핵심 인프라입니다. 이는 항공기 내 모든 전기 부하에 전력을 공급, 분배 및 제어하는 복합적인 체계를 의미합니다. 엔진 시동부터 비행 제어, 항법, 통신, 객실 환경 제어, 조명, 그리고 비상 시스템에 이르기까지 항공기의 거의 모든 기능이 전기 시스템의 안정적인 작동에 의존합니다. 이 시스템은 주로 발전기, 변환기, 배전 네트워크, 제어 장치 및 배터리 등으로 구성됩니다.

항공기 전기 시스템은 크게 교류(AC) 시스템과 직류(DC) 시스템으로 나눌 수 있습니다. 현대 대형 항공기는 주로 115V AC 400Hz의 교류 전력을 주 전원으로 사용합니다. 이는 교류 전력이 장거리 전송에 유리하고, 변압을 통해 다양한 전압으로 쉽게 변환할 수 있으며, 고출력 발전기 설계에 효율적이기 때문입니다. 엔진 구동 발전기(IDG: Integrated Drive Generator)나 보조 동력 장치(APU: Auxiliary Power Unit)가 주된 전력 생산원이며, 비상시에는 램 에어 터빈(RAT: Ram Air Turbine)이 비상 전력을 공급합니다. 직류 전력은 주로 28V DC가 사용되며, 민감한 전자 장비, 비상 백업 시스템, 배터리 충전 등에 활용됩니다. AC 전력을 DC로 변환하는 정류기(TRU: Transformer Rectifier Unit)가 이 역할을 수행합니다. 최근에는 전력 효율성 및 경량화를 위해 270V DC 또는 540V DC와 같은 고전압 직류 시스템의 도입이 증가하는 추세입니다.

항공기 전기 시스템의 용도는 매우 광범위합니다. 첫째, 비행 제어 시스템에 전력을 공급하여 조종면 작동, 플라이-바이-와이어(Fly-by-Wire) 시스템 및 자동 조종 장치 등을 구동합니다. 둘째, 항법 및 통신 장비, 레이더, 비행 관리 시스템(FMS), GPS 등 항공전자 시스템의 핵심 동력원입니다. 셋째, 객실의 조명, 공조, 가압, 엔터테인먼트 시스템 등 승객의 편의와 안전을 위한 환경 제어 시스템을 작동시킵니다. 넷째, 엔진 시동, 연료 펌프, 엔진 제어 장치(FADEC: Full Authority Digital Engine Control) 등 엔진 관련 시스템에 필수적인 전력을 제공합니다. 이 외에도 착륙 장치 작동, 제동 시스템, 화재 진압 시스템, 비상 탈출구 조명 등 항공기의 모든 안전 및 운항 관련 기능에 전력을 공급합니다.

관련 기술로는 '더 전기화된 항공기(MEA: More Electric Aircraft)' 개념이 가장 중요합니다. 이는 유압 및 공압 시스템을 전기 시스템으로 대체하여 연료 효율을 높이고 유지보수 비용을 절감하며, 시스템 복잡성을 줄이는 것을 목표로 합니다. 이를 위해 고출력 밀도 발전기, 효율적인 전력 변환을 위한 전력 전자 기술(컨버터, 인버터), 고용량 에너지 저장 장치(리튬 이온 배터리, 슈퍼커패시터), 그리고 고전압 직류(HVDC) 배전 시스템 등이 개발되고 있습니다. 또한, 시스템의 안정성과 신뢰성을 높이기 위한 디지털 제어 시스템, 통합 모듈형 항공전자(IMA: Integrated Modular Avionics) 아키텍처, 그리고 고장 진단 및 격리(FDI: Fault Detection and Isolation) 기술도 중요한 관련 기술입니다. 고출력 전기 시스템의 효율적인 열 관리를 위한 첨단 냉각 기술 또한 필수적입니다.

항공기 전기 시스템 시장은 항공 운송량 증가, 연료 효율성 및 환경 규제 강화, 그리고 MEA 및 미래 항공 모빌리티(UAM: Urban Air Mobility) 개발이라는 거대한 흐름 속에서 지속적으로 성장하고 있습니다. 보잉, 에어버스 등 주요 항공기 제조사와 사프란(Safran), 콜린스 에어로스페이스(Collins Aerospace), GE 에비에이션(GE Aviation), 하니웰(Honeywell) 등 주요 시스템 공급업체들이 시장을 주도하고 있습니다. 시장의 주요 트렌드는 전력 시스템의 경량화, 고효율화, 모듈화, 그리고 신뢰성 향상입니다. 또한, 사이버 보안 위협에 대응하기 위한 통합 시스템 보안 강화도 중요한 과제로 부상하고 있습니다. 고출력 시스템의 열 관리, 전자기 간섭(EMI/EMC) 문제 해결, 그리고 엄격한 항공 인증 절차는 시장 참여자들이 직면한 주요 도전 과제입니다.

미래 전망에 있어 항공기 전기 시스템은 '완전 전기 항공기(AEA: All Electric Aircraft)' 및 '하이브리드-전기 추진 시스템'으로의 전환을 주도할 것입니다. 이는 지역 항공기, UAM, 그리고 장기적으로는 대형 항공기의 추진 시스템까지 전기로 대체하여 탄소 배출을 획기적으로 줄이고 소음을 감소시키는 것을 목표로 합니다. 이를 위해 고효율 전기 모터, 고밀도 배터리 기술, 그리고 스마트 그리드 개념을 적용한 지능형 전력 관리 시스템 개발이 가속화될 것입니다. 인공지능(AI) 기반의 예측 유지보수 및 자가 진단 기능이 강화되어 시스템의 가용성과 안전성이 더욱 향상될 것입니다. 고전압 직류(HVDC) 시스템은 전력 손실을 줄이고 시스템 중량을 경감시키는 핵심 기술로 자리매김할 것입니다. 궁극적으로 항공기 전기 시스템은 지속 가능한 항공의 미래를 구현하는 데 결정적인 역할을 할 것이며, 이를 위한 기술적 난제 극복과 표준화 노력이 지속될 것입니다.