❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

LNG 저장탱크 시장 개요 (2026-2031년)

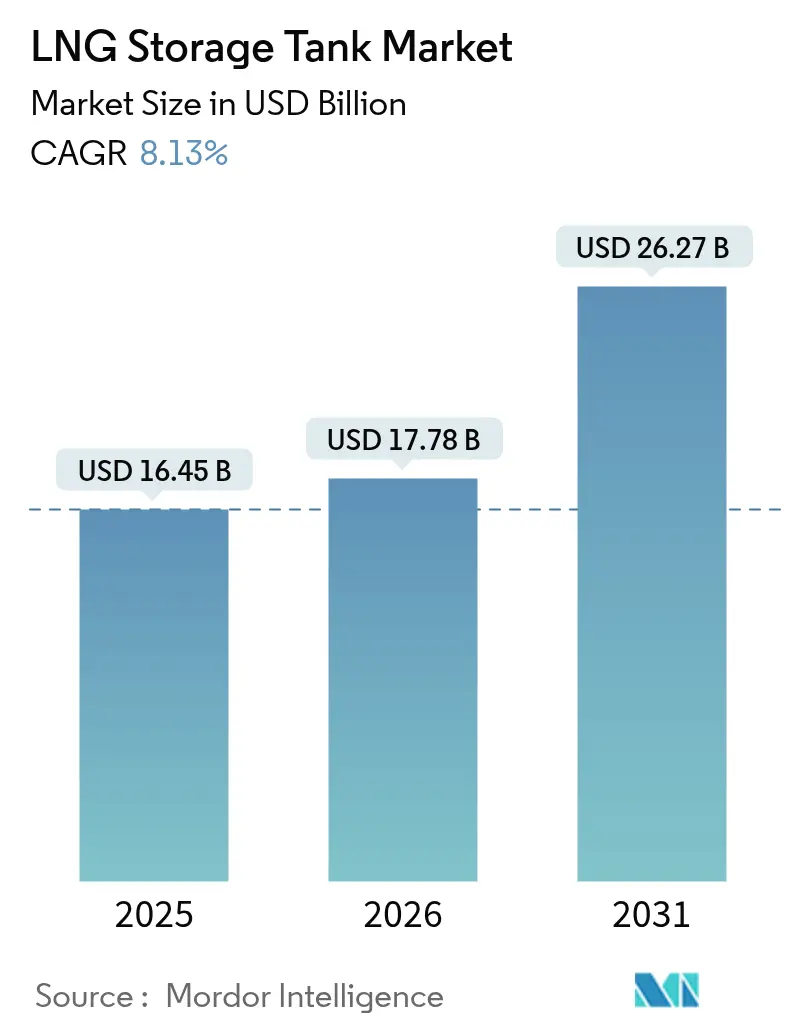

LNG 저장탱크 시장은 2025년 164억 5천만 달러에서 2026년 177억 8천만 달러로 성장했으며, 2031년에는 262억 7천만 달러에 달할 것으로 예상됩니다. 예측 기간(2026-2031년) 동안 연평균 성장률(CAGR)은 8.13%를 기록할 것으로 전망됩니다. 아시아 태평양 지역은 가장 크고 빠르게 성장하는 시장이며, 시장 집중도는 중간 수준입니다.

1. 시장 성장 동인 및 제약 요인

가. 주요 성장 동인:

LNG 저장탱크 시장의 성장은 여러 핵심 동인에 의해 촉진되고 있습니다. 첫째, LNG 거래량 증가와 LNG 추진 선박의 광범위한 채택은 해양 탈탄소화 노력과 맞물려 새로운 저장시설 수요를 견인하고 있습니다. 특히 국제해사기구(IMO)의 배출가스 규제 강화로 선주들이 LNG 추진 선박으로 전환하면서 싱가포르, 로테르담 등 주요 항구에 대규모 벙커링 인프라 구축이 가속화되고 있습니다. 미국선급협회(American Bureau of Shipping)는 2027년까지 LNG 추진 선박이 1,000척을 넘어설 것으로 예상하며, 이는 급격한 주기적 부하를 견딜 수 있는 고압 Type-C 탱크 수요를 자극하고 있습니다.

둘째, 2022년 에너지 위기 이후 긴급한 공급 부족에 직면한 국가들이 육상 터미널보다 건설 기간이 짧은 부유식 LNG 수입 터미널(FSRU)을 선호하면서 수요가 급증하고 있습니다. 미국 에너지정보청(U.S. Energy Information Administration)은 2024년 부유식 재기화 용량이 일일 78억 입방피트에 달할 것으로 추정하며, 이는 전 세계 송출량의 약 8%에 해당합니다. 파키스탄, 이집트, 독일 등에서 신규 FSRU 주문이 이어지며 이 모델의 휴대성과 낮은 인허가 요건이 입증되고 있습니다.

셋째, 아시아 지역의 가스 수요 급증과 에너지 안보 정책이 시장 성장의 주요 동력입니다. 일본의 전략적 LNG 비축 계획과 중국의 2030년까지 550억 입방미터 저장 목표는 대규모 저장탱크 주문을 유발하고 있습니다. 인도의 공공 석유 및 가스(O&G) 기업들도 엔노어(Ennore)의 용량을 두 배로 늘리고 국가 에너지 믹스에서 LNG 비중을 확대하고 있습니다.

넷째, 9% 니켈 극저온 용접 로봇의 도입과 멤브레인 설계의 모듈식 사전 제작 기술 발전은 프로젝트 일정을 단축하고 원격지 프로젝트 및 중규모 허브 개발을 가능하게 하여 시장 효율성을 높이고 있습니다. 장기적으로 가스를 전환 연료로 지지하는 정책적 배경 또한 시장의 회복 탄력적인 성장 궤도를 유지하는 데 기여하고 있습니다.

나. 주요 제약 요인:

반면, 시장 성장을 저해하는 요인들도 존재합니다. 강철 및 니켈 가격의 변동성은 9% 니켈강이 EPC(설계, 조달, 건설) 가치의 상당 부분을 차지하므로 주요 비용 요인으로 작용합니다. 180,000m³ 완전 격납 탱크의 경우 강판 비용이 EPC 가치의 45%에 달할 수 있어, 헤징 실패 시 제작업체가 위험에 노출될 수 있습니다. 또한, 북미와 유럽의 해안 저장시설 건설 허가 지연은 프로젝트 일정을 1년 이상 지연시키며 단기적인 대규모 저장 수요를 감소시키고 있습니다. 지하 LNG 저장 대안의 부상과 멤브레인 탱크 특허 소송으로 인한 공급업체 기반 축소 또한 시장에 부정적인 영향을 미치고 있습니다.

2. 세그먼트별 분석

가. 격납 방식별:

2025년 LNG 저장탱크 시장에서 완전 격납(Full Containment) 방식은 41.75%의 점유율을 차지하며 선두를 유지했습니다. 이는 견고한 안전성, 규제 친숙성, 그리고 높은 처리량을 요구하는 수입 터미널 운영자들의 선호에 기인합니다. 멤브레인(Membrane) 탱크는 부유식 및 모듈식 프로젝트에 선호되며, 2031년까지 11.02%의 연평균 성장률을 기록할 것으로 예상됩니다. 이는 빠른 조립과 우수한 부피 효율성 때문이며, GTT의 NEXT1과 같은 기술 혁신이 시장 확대를 이끌고 있습니다.

나. 탱크 유형별:

2025년 시장에서 Type-A 직사각형 탱크는 39.12%의 점유율로 우위를 점했습니다. 이는 토지 제약이 있는 터미널에서 높은 공간 효율성을 제공하며, 한국, 중국, 유럽의 성숙한 제조 라인 덕분에 경쟁력 있는 입방미터당 비용을 유지하고 있기 때문입니다. 반면, Type-C 원통형 탱크는 소규모 유통 네트워크와 벙커링 허브의 성장에 힘입어 10.05%의 가장 빠른 연평균 성장률을 기록할 것으로 전망됩니다. Type-C 탱크는 진공 단열을 통해 증발 가스 손실을 최소화하여 다중 정차 연료 공급에 적합합니다.

다. 재료별:

2025년 매출의 51.82%를 차지한 9% 니켈강은 극저온 내구성과 용접성 측면에서 여전히 표준 재료입니다. 그러나 니켈 가격 변동성으로 인해 알루미늄 합금과 같은 대안 개발이 촉진되고 있습니다. 알루미늄 합금은 2031년까지 10.92%의 연평균 성장률을 보일 것으로 예상되며, 해양 구형 탱크 및 이동식 ISO 컨테이너와 같이 경량화가 중요한 분야에서 선호됩니다.

라. 위치별:

육상 고정 탱크는 2025년 매출의 65.54%를 차지하며 지배적인 위치를 유지했습니다. 이는 기존 부두 네트워크, 간편한 유지보수, 통합 파이프라인 연결 등의 이점 때문입니다. 한편, 해상 FLNG(부유식 액화천연가스 생산설비) 및 FSRU(부유식 저장 및 재기화 설비) 용량은 13.18%의 연평균 성장률로 빠르게 증가하고 있습니다. 이는 토지 사용 갈등 없이 신속한 공급을 원하는 국가들의 수요에 의해 주도됩니다.

마. 애플리케이션별:

수입 및 재기화 터미널은 2025년 시장에서 42.60%의 점유율을 유지하며 가장 큰 비중을 차지했습니다. 이는 2022년 이후 유럽의 파이프라인 가스 의존도 감소 노력과 아시아 지역의 용량 증설에 힘입은 바 큽니다. 해양 벙커링 시설은 IMO의 강화된 황 및 온실가스 배출 규제와 LNG 이중 연료 선박의 증가에 힘입어 10.88%의 연평균 성장률로 빠르게 성장하고 있습니다.

3. 지역별 분석

가. 아시아 태평양:

아시아 태평양 지역은 2025년 전 세계 매출의 44.10%를 차지했으며, 2031년까지 8.94%의 연평균 성장률을 기록할 것으로 예상됩니다. 중국은 스팟 시장 변동성에 대비하여 30개 이상의 신규 터미널을 건설 중이며, 각 터미널에는 여러 개의 220,000m³ 완전 격납 탱크가 설치됩니다. 일본의 새로운 전략적 비축 계획은 저장 수요에 예측 가능한 인출 및 보충 주기를 추가하고 있으며, 인도는 동해안 용량을 두 배로 늘리고 도시 가스 유통업체에 부유식 저장 시설 임대를 장려하고 있습니다.

나. 유럽:

유럽은 2021년부터 2024년 말까지 수입 용량이 34% 증가했으며, 독일, 프랑스, 네덜란드는 비상 FSRU를 설치했습니다. 2024년에는 온화한 날씨로 가스 소비가 줄어들면서 송출량이 감소했지만, 규제 당국은 미래의 수소 또는 암모니아 혼합을 위한 추가 육상 탱크를 계속 승인하고 있습니다.

다. 북미:

북미는 가장 많은 프로젝트 대기열을 보유하고 있지만, 소송 및 연방 검토로 인한 지연(12~18개월)에 직면해 있습니다. 이는 건설 강판 수요를 지연시키지만, 근본적인 수요를 약화시키지는 않습니다.

라. 중동 및 아프리카:

중동 및 아프리카는 새로운 성장 동력으로 부상하고 있습니다. 카타르의 확장된 노스 필드 생산량은 추가 트레인 처리를 위해 라스라판에 새로운 저장시설을 필요로 할 것이며, UAE의 루와이스 프로젝트는 2029년까지 200,000m³ 극저온 탱크 2개에 대한 EPC 계약을 체결했습니다. 아프리카의 FLNG 물결은 콩고, 모리타니, 세네갈에 다열 멤브레인 탱크를 장착한 부유식 선체를 가져올 것입니다.

4. 경쟁 환경 및 최근 산업 동향

LNG 저장탱크 산업은 중간 정도의 집중도를 보이며, 상위 5개 공급업체가 설치 용량의 70% 이상을 점유하고 있습니다. 최근 Mason Capital이 CB&I의 저장 부문을 4억 7,500만 달러에 인수하는 등 시장 재편이 이루어지고 있습니다. GTT는 지속적인 기술 업그레이드와 승인을 통해 멤브레인 기술 독점력을 강화하고 있으며, Chart Industries는 콜드박스 모듈 및 사전 제작 탱크 분야에서 경쟁력을 입증하고 있습니다. 전략적 제휴 또한 활발하며, 가와사키와 CB&I는 액화 수소 격납 기술에 협력하여 2030년 이후 저탄소 연료 시장에 대비하고 있습니다. 주요 기업으로는 Chart Industries Inc., CIMC Enric, Linde plc, McDermott (CB&I Storage), IHI Corporation 등이 있습니다.

최근 산업 동향을 살펴보면, 2025년 7월 미국의 LNG 생산기업인 Venture Global은 말레이시아 국영 석유가스 기업인 Petronas LNG와 다년간의 판매 및 구매 계약(SPA)을 체결했습니다. 같은 달, Coastal Bend LNG는 미국 텍사스 걸프 해안에 연간 2,250만 톤 규모의 천연가스 액화 및 수출 시설 개발을 시작했습니다. 2025년 5월에는 중국 저장성 저우산에 최초의 보세 LNG 저장 시설이 가동을 시작하며 중요한 성과를 거두었습니다. 2025년 1월에는 엔지니어링 회사인 CB&I가 아부다비 루와이스 LNG 프로젝트의 극저온 탱크 2개에 대한 EPC(설계, 조달, 건설) 일괄 계약을 수주했습니다.

이 보고서는 액화천연가스(LNG) 저장 탱크 시장에 대한 포괄적인 분석을 제공합니다. LNG 저장 탱크는 액화천연가스를 저장하는 특수 탱크로, 지상, 지하 또는 LNG 운반선에 설치되며 이중 용기 구조를 가집니다. 본 보고서는 시장의 정의, 범위, 방법론을 포함하여 시장 동향, 성장 예측, 경쟁 환경 및 주요 기회를 다룹니다.

시장 동력 및 제약

LNG 저장 탱크 시장의 주요 성장 동력은 해양 탈탄소화를 위한 LNG 벙커링 인프라 확장, 부유식 LNG 수입 터미널(FSRU)의 성장, 아시아 가스 수요 급증 및 에너지 안보 정책 강화입니다. 또한, 9% 니켈 극저온 용접 로봇 채택, 모듈형 조립식 지상 멤브레인 탱크 개발, 소규모 LNG 위성 허브 증가에 따른 Type-C 탱크 수요 촉진 등 기술 발전도 시장 성장을 견인하고 있습니다.

반면, 시장 성장을 저해하는 요인으로는 철강 및 니켈 가격의 높은 변동성, 해안 저장 시설 인허가 지연, 지하 LNG 저장과 같은 대체 기술의 부상, 그리고 멤브레인 탱크 특허 소송으로 인한 공급업체 기반 축소 등이 있습니다.

시장 세분화

본 보고서는 LNG 저장 탱크 시장을 밀폐 유형(완전 밀폐형, 단일 밀폐형, 멤브레인, 지중/극저온 콘크리트), 탱크 유형(Type-A, Type-B, Type-C), 재료(탄소강, 9% 니켈강, 알루미늄 합금, 프리스트레스트 콘크리트), 설치 위치(육상 고정, 해상 FLNG/FSRU, 벙커링 바지선), 적용 분야(액화 플랜트, 수입 및 재기화 터미널, 피크 셰이빙 및 위성 플랜트, 해양 벙커링 시설) 및 지역(북미, 유럽, 아시아 태평양, 남미, 중동 및 아프리카)별로 세분화하여 분석합니다. 특히 아시아 태평양 지역은 중국, 일본, 인도, 한국 등을 중심으로 높은 수요를 보입니다.

시장 성과 및 주요 통찰

LNG 저장 탱크 시장은 2026년 177억 8천만 달러에서 2031년 262억 7천만 달러로 성장할 것으로 전망됩니다. 특히 아시아 태평양 지역은 2025년 전 세계 매출의 44.10%를 차지하며 2031년까지 연평균 8.94%의 가장 높은 성장률을 기록할 것으로 예상됩니다. 멤브레인 탱크는 우수한 공간 효율성과 빠른 설치 속도로 연평균 11.02% 성장하며 주목받고 있으며, FSRU는 신속한 수입 역량 확보를 가능하게 하여 해상 탱크 수요를 연평균 13.18% 성장시키고 있습니다. 소규모 LNG 분배에는 고압 처리 및 낮은 증발 손실 특성을 가진 진공 단열 Type-C 원통형 탱크가 주로 사용됩니다. 철강 및 니켈 가격 변동성은 탱크 제조 비용에 상당한 영향을 미쳐 EPC 마진에 압력을 가하는 주요 과제입니다.

경쟁 환경

경쟁 환경 분석은 시장 집중도, M&A, 파트너십과 같은 전략적 움직임, 그리고 주요 기업들의 시장 점유율을 다룹니다. Chart Industries, CIMC Enric, Linde, Samsung Heavy Industries, GTT 등 글로벌 주요 기업들의 프로필이 포함되어 있습니다. 보고서는 이러한 분석을 통해 시장의 기회와 미래 전망을 제시합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 해양 탈탄소화를 위한 LNG 벙커링 인프라 확장

- 4.2.2 부유식 LNG 수입 터미널(FSRU)의 성장

- 4.2.3 아시아 가스 수요 급증 및 에너지 안보 정책

- 4.2.4 9% 니켈 극저온 용접 로봇 채택

- 4.2.5 모듈형 조립식 지상 멤브레인 탱크

- 4.2.6 소규모 LNG 위성 허브가 Type-C 수요를 촉진

- 4.3 시장 제약

- 4.3.1 철강 및 니켈 가격 변동성

- 4.3.2 해안 탱크 저장소 허가 지연

- 4.3.3 새로운 지하 LNG 저장 대안의 출현

- 4.3.4 멤브레인 탱크 특허 소송으로 인한 공급업체 기반 축소

- 4.4 공급망 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인

- 4.7.1 신규 진입자의 위협

- 4.7.2 구매자의 교섭력

- 4.7.3 공급업체의 교섭력

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측

- 5.1 격납 유형별

- 5.1.1 완전 격납 탱크

- 5.1.2 단일 격납 탱크

- 5.1.3 멤브레인 탱크

- 5.1.4 지하/극저온 콘크리트 탱크

- 5.2 탱크 유형별

- 5.2.1 A형 (각형)

- 5.2.2 B형 (구형)

- 5.2.3 C형 (원통형, 진공 단열)

- 5.3 재료별

- 5.3.1 탄소강

- 5.3.2 9% 니켈강

- 5.3.3 알루미늄 합금

- 5.3.4 프리스트레스트 콘크리트

- 5.4 위치별

- 5.4.1 육상 고정 탱크

- 5.4.2 해상 FLNG/FSRU 탱크

- 5.4.3 LNG 벙커링 바지선

- 5.5 적용 분야별

- 5.5.1 액화 플랜트

- 5.5.2 수입 및 재기화 터미널

- 5.5.3 피크 쉐이빙 및 위성 플랜트

- 5.5.4 해상 벙커링 시설

- 5.6 지역별

- 5.6.1 북미

- 5.6.1.1 미국

- 5.6.1.2 캐나다

- 5.6.1.3 멕시코

- 5.6.2 유럽

- 5.6.2.1 독일

- 5.6.2.2 영국

- 5.6.2.3 프랑스

- 5.6.2.4 러시아

- 5.6.2.5 스페인

- 5.6.2.6 기타 유럽

- 5.6.3 아시아 태평양

- 5.6.3.1 중국

- 5.6.3.2 일본

- 5.6.3.3 인도

- 5.6.3.4 대한민국

- 5.6.3.5 싱가포르

- 5.6.3.6 말레이시아

- 5.6.3.7 호주

- 5.6.3.8 기타 아시아 태평양

- 5.6.4 남미

- 5.6.4.1 브라질

- 5.6.4.2 아르헨티나

- 5.6.4.3 기타 남미

- 5.6.5 중동 및 아프리카

- 5.6.5.1 사우디아라비아

- 5.6.5.2 아랍에미리트

- 5.6.5.3 카타르

- 5.6.5.4 남아프리카

- 5.6.5.5 기타 중동 및 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임 (M&A, 파트너십, PPA)

- 6.3 시장 점유율 분석 (주요 기업의 시장 순위/점유율)

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 제품 & 서비스, 최근 개발 포함)

- 6.4.1 Chart Industries Inc.

- 6.4.2 China International Marine Containers (CIMC Enric)

- 6.4.3 Linde plc

- 6.4.4 McDermott International

- 6.4.5 IHI Corporation

- 6.4.6 Wärtsilä Oyj

- 6.4.7 Samsung Heavy Industries

- 6.4.8 Mitsubishi Heavy Industries

- 6.4.9 KOGAS Tech

- 6.4.10 Air Water Inc.

- 6.4.11 Isısan A.Ş.

- 6.4.12 Cryolor SA

- 6.4.13 INOX India Ltd.

- 6.4.14 Wison Offshore & Marine

- 6.4.15 Saipem SpA

- 6.4.16 Technip Energies

- 6.4.17 Victaulic Company

- 6.4.18 Fives

- 6.4.19 CSIC Hudong-Zhonghua

- 6.4.20 GTT (Gaztransport & Technigaz)

7. 시장 기회 & 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

LNG 저장탱크는 액화천연가스(LNG)를 극저온 상태인 영하 162도에서 안전하게 보관하기 위해 특별히 설계된 대형 저장 시설을 의미합니다. 천연가스를 액화하면 부피가 약 1/600로 줄어들어 운송 및 저장이 용이해지며, LNG 저장탱크는 이러한 액화된 천연가스를 안정적으로 유지하고 외부 환경으로부터 보호하는 핵심적인 역할을 수행합니다. 이는 에너지 안보 확보와 안정적인 천연가스 공급망 구축에 필수적인 인프라입니다.

LNG 저장탱크는 설치 방식에 따라 지상식, 반지하식, 지하식으로 분류됩니다. 지상식은 가장 일반적인 형태로, 건설 및 유지보수가 용이하나 넓은 부지를 필요로 합니다. 반지하식은 탱크의 일부가 지하에 매설되어 지상식의 장점과 지하식의 안전성을 일부 결합한 형태이며, 지하식은 탱크 전체가 지하에 매설되어 외부 충격에 대한 안전성이 가장 높고 토지 활용 효율이 우수하나 건설 비용이 높고 유지보수가 복잡합니다. 또한, 내용물 누출 방지 시스템에 따라 단일 방벽식, 이중 방벽식, 완전 방벽식으로 구분됩니다. 단일 방벽식은 내부 탱크와 외부 탱크로 구성되며, 이중 방벽식은 내부 탱크 파손 시 외부 탱크가 전체 용량을 수용할 수 있도록 설계됩니다. 완전 방벽식은 내부 탱크와 외부 콘크리트 방벽으로 구성되어 가장 높은 수준의 안전성을 제공하며, 외부 충격에도 강한 구조를 가집니다. 형태적으로는 주로 원통형이 사용되며, 극저온 환경을 견딜 수 있는 9% 니켈강, 알루미늄 합금 등 특수 소재로 제작되고, 내부와 외부 탱크 사이에 고성능 단열재가 충진되어 외부 열 유입을 최소화합니다.

주요 용도는 LNG 터미널에서 수입된 LNG를 저장하고 재기화하여 도시가스망이나 발전소로 공급하는 것입니다. 또한, LNG 발전소의 연료 저장, 산업용 에너지 공급, 그리고 최근에는 선박 연료(LNG 벙커링) 공급을 위한 터미널에서도 중요한 역할을 합니다. 수요가 적은 시기에 LNG를 저장하고 수요가 많은 시기에 공급하여 가스 수급의 균형을 맞추는 피크 쉐이빙(Peak Shaving) 용도로도 활용됩니다.

관련 기술로는 극저온 환경을 견디는 특수 소재 개발 및 용접 기술, 고효율 단열 시스템 기술, 저장 중 발생하는 증발가스(Boil-Off Gas, BOG)를 재액화하거나 효율적으로 처리하는 BOG 관리 기술, 그리고 지진 등 외부 재해에 대비한 내진 설계 기술이 중요합니다. 또한, 누출 감지 시스템, 비상 차단 시스템, 화재 진압 시스템 등 첨단 안전 및 제어 기술이 복합적으로 적용되어 운영의 안정성을 확보합니다. 대규모 프로젝트의 특성상 고도의 엔지니어링 및 시공 기술이 요구됩니다.

시장 배경을 살펴보면, 전 세계적으로 탄소 중립 목표 달성을 위한 친환경 에너지 전환이 가속화되면서 LNG 수요가 꾸준히 증가하고 있습니다. 특히 아시아 지역의 신흥국들을 중심으로 LNG 발전 비중이 확대되고 있으며, 해상 운송 분야에서도 국제해사기구(IMO)의 환경 규제 강화로 LNG 추진 선박 도입이 늘어나면서 LNG 벙커링 인프라 구축이 활발해지고 있습니다. 이러한 추세는 LNG 저장탱크 시장의 성장을 견인하는 주요 동력으로 작용하고 있습니다. 주요 EPC(설계, 조달, 시공) 기업들과 전문 저장탱크 제조사들이 시장을 주도하고 있으며, 안전성과 효율성, 그리고 건설 비용 절감이 핵심 경쟁 요소로 부각되고 있습니다.

미래 전망은 매우 긍정적입니다. LNG 수요 증가세는 당분간 지속될 것으로 예상되며, 이에 따라 저장탱크의 대형화 및 효율화 기술 개발이 더욱 가속화될 것입니다. 27만 입방미터 이상의 초대형 저장탱크 건설 기술이 상용화되고 있으며, BOG 발생량을 최소화하고 이를 에너지원으로 활용하는 기술이 더욱 발전할 것입니다. 또한, 디지털 트윈, 인공지능(AI) 기반의 예측 유지보수 시스템 등 스마트 기술을 접목하여 운영 효율성과 안전성을 극대화하는 방향으로 진화할 것입니다. 장기적으로는 LNG 냉열을 활용한 친환경 에너지 기술과의 연계, 그리고 수소 경제로의 전환 과정에서 극저온 액화수소 저장탱크 기술 개발과의 시너지 효과도 기대됩니다. 안전성 강화와 환경 영향 최소화는 미래 LNG 저장탱크 기술 발전의 핵심 가치로 지속적으로 강조될 것입니다.