❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

무선 심장 박동기 시장 개요 및 분석 (2026-2031)

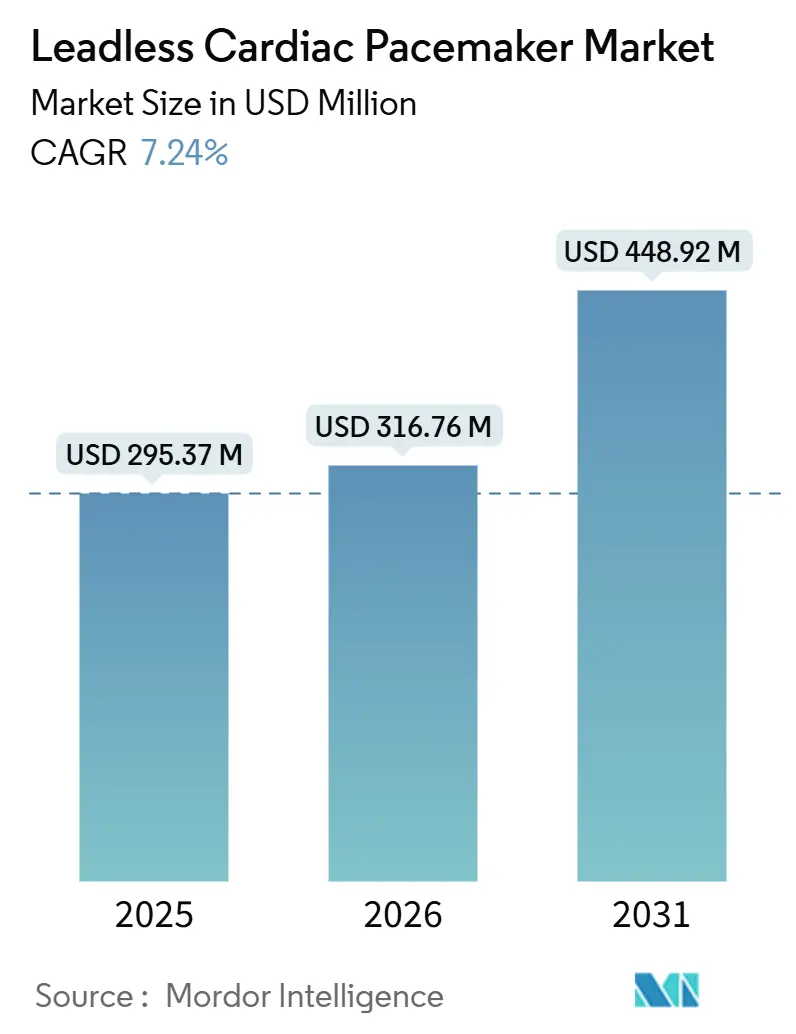

본 보고서는 무선 심장 박동기(Leadless Cardiac Pacemaker) 시장의 규모, 점유율, 성장 동향 및 2026년부터 2031년까지의 예측을 상세히 분석합니다. Mordor Intelligence의 분석에 따르면, 이 시장은 2025년 2억 9,537만 달러에서 2026년 3억 1,676만 달러, 2031년에는 4억 4,892만 달러에 이를 것으로 전망되며, 예측 기간(2026-2031) 동안 연평균 성장률(CAGR) 7.24%를 기록할 것으로 예상됩니다. 북미가 가장 큰 시장을 형성하고 있으며, 아시아 태평양 지역이 가장 빠르게 성장할 것으로 예상됩니다. 시장 집중도는 높은 편입니다.

시장 분석 및 주요 동향

무선 심장 박동기 시장의 성장은 단일 챔버 심실 박동에서 이중 챔버 및 향후 전도 시스템 솔루션으로의 빠른 전환에 힘입어 가속화되고 있습니다. 이러한 솔루션은 경정맥 리드 없이 생리적 동기화를 제공합니다. 북미 지역의 명확한 보험 적용, MRI 조건부 라벨링의 확대, 그리고 고령화 인구 증가는 시장 성장의 주요 동력으로 작용하고 있습니다. Abbott과 Medtronic은 차별화된 기술과 광범위한 임상 시험 파이프라인을 통해 확고한 시장 지위를 유지하고 있지만, Boston Scientific의 모듈형 플랫폼과 같은 새로운 아키텍처는 기존 시장 질서를 변화시킬 잠재력을 보여줍니다. 아시아 태평양 지역에서는 간소화된 승인 절차와 병원 투자가 지속적인 가격 장벽을 상쇄하며 시장 기회를 확대하고 있습니다.

주요 보고서 요약:

* 제품 유형별: 2025년 단일 챔버 시스템이 무선 박동기 시장의 96.88%를 차지했으며, 이중 챔버 플랫폼은 2031년까지 7.82%의 CAGR로 성장할 것으로 예상됩니다.

* 적응증별: 서맥성 부정맥이 2025년 무선 박동기 시장의 60.71%를 차지했으며, 심방세동 적용은 2031년까지 8.09%의 가장 빠른 CAGR을 기록할 것으로 전망됩니다.

* 최종 사용자별: 병원이 2025년 매출의 73.05%를 차지했지만, 심장 전문 센터는 2031년까지 8.23%의 가장 높은 CAGR을 보일 것으로 예상됩니다.

* 지역별: 북미가 2025년 무선 박동기 시장 점유율의 41.88%를 유지했으며, 아시아 태평양 지역은 2031년까지 8.74%의 CAGR을 기록할 것으로 예상됩니다.

글로벌 무선 심장 박동기 시장 동향 및 통찰력

성장 동력:

1. 급속한 고령화 인구 증가: 2024년 65세 이상 전 세계 인구는 7억 6,100만 명을 넘어섰으며, 2050년에는 16억 명에 달할 것으로 예상됩니다. 특히 일본(65세 이상 인구 29.1%), 한국, 독일 등에서 고령 환자의 정맥 협착 문제로 인해 무선 박동기 수요가 증가하고 있습니다. 한국은 2025년 무선 시스템에 대한 국가 보험 적용을 확대하여 입원 기간을 40% 단축했으며, 독일은 75세 이상 환자에게 동일한 보험 혜택을 제공하여 대학 병원의 채택률을 22% 높였습니다.

2. 경정맥형 박동기 대비 우수한 안전성: Micra 수혜자들은 5년 추적 관찰 결과, 경정맥형 박동기 환자보다 주요 합병증 발생률이 63% 낮았습니다. 리드 및 포켓 제거는 기기 감염의 주요 원인을 효과적으로 제거하며, 특히 투석 환자나 면역 저하 환자에게 큰 이점입니다. 심장 천공 위험은 약 1.5%로 여전히 존재하지만, 시술자의 숙련도가 높아지면 기존 시스템과 전반적인 안전성 면에서 동등하다는 실제 데이터가 확인되었습니다.

3. MRI 조건부 라벨링 확대: 2024년 FDA는 Micra AV2/VR2에 대해 전신 1.5T 및 3T MRI 스캔 허가를 부여하여, 박동기 시술 환자의 50-75%에게 진단적 장벽을 제거했습니다. 유럽심장학회(ESC) 영상 가이드라인도 특히 종양 및 신경과 환자를 위한 무선 옵션을 지지하는 방향으로 변경되었습니다. 2025년 Aveir DR도 유사한 CE 마크를 획득했으며, 라벨 확장 후 SF-36 삶의 질 점수가 12-15점 향상되었다는 보고가 있습니다.

4. 일일 입원 환자 상환 모델 및 정액 위험 심장 번들: 2024년 BPCI-Advanced는 심장 기기를 포함하여 90일 비용을 환자 결과와 직접 연계했습니다. 무선 박동기로 전환함으로써 네트워크는 총 에피소드 지출을 12-16% 절감하고 리드 관련 합병증을 성공적으로 피했습니다. Kaiser Permanente는 번들 프로토콜을 통해 2025년까지 무선 장치 채택을 28% 늘리고 90일 비용을 19% 절감했습니다.

5. 전도 시스템 박동과의 시너지 효과: 무선 박동기는 전도 시스템 박동과의 시너지를 통해 심부전 입원율을 낮출 잠재력을 가지고 있습니다.

시장 제약:

1. 비용 민감 지역에서의 높은 기기 가격: 무선 박동기의 정가는 경정맥형 시스템보다 15,000달러 이상 높으며, GDP 성장을 따라가지 못하는 상환 시스템을 가진 지역에서는 채택을 제한합니다. 호주에서는 QALY당 47,379 AUD의 비용 효율성 임계값이 설정되어 있지만, 이는 신흥 시장의 지불자들에게는 부담으로 작용합니다. 전문 교육 및 영상 장비 비용도 시술 총 비용을 증가시킵니다.

2. 제한적인 회수 및 배터리 교체 프로토콜: 이식 기간이 길어질수록 내피화가 심화되어 경피적 회수 성공률이 낮아지며, 이는 첫 세대 배터리 수명보다 오래 살 것으로 예상되는 젊은 환자들에게 불확실성을 야기합니다. 여러 심장 내 캡슐의 공존은 혈전 형성 문제를 제기하며, 만성 이식 제거 시기에 대한 가이드라인 합의가 부족합니다. 이중 챔버 업그레이드는 심방 모듈이 심실 장치와 함께 고정되어야 하므로 향후 제거를 더욱 복잡하게 만듭니다.

3. 전기생리학자 교육 격차: 인도, 동남아시아, 라틴 아메리카, 사하라 이남 아프리카 등에서는 전기생리학자 교육 부족이 시장 확산에 제약으로 작용합니다.

4. 리튬 전지 공급망 변동성: 전 세계적으로 리튬 전지 공급망의 변동성은 단기적으로 시장에 영향을 미칠 수 있습니다.

세그먼트 분석

* 제품 유형별: 2025년 단일 챔버 시스템이 무선 박동기 시장의 96.88%를 차지했지만, 이중 챔버 장치는 2031년까지 7.82%의 CAGR로 성장할 것으로 예상됩니다. Abbott의 AVEIR DR이 임상 시험에서 98.1%의 방실 동기화를 달성하며 이러한 성장을 주도하고 있습니다. 단일 챔버 모델은 영구 심방세동 및 시술의 단순성이 생리적 박동 이점보다 우선시되는 말기 환자에게 여전히 필수적입니다. 지속적인 소형화와 임플란트 간 통신 기술은 이중 챔버 플랫폼을 표준 치료법으로 발전시키고 있으며, 제조사들은 경정맥 리드 없이 고유한 번들 활성화를 제공하는 전도 시스템 박동 캡슐도 연구하고 있습니다.

* 적응증별: 서맥성 부정맥이 2025년 무선 박동기 시장 점유율의 60.71%를 차지하며, 감염 예방이 중요한 동결절 기능 부전 및 방실 차단 환자군에 서비스를 제공했습니다. 한편, 단일 챔버의 한계로 인해 제한되었던 심방세동 박동 수요는 이중 챔버 솔루션이 방실 동기화를 재확립하면서 2031년까지 8.09%의 CAGR로 빠르게 성장하고 있습니다. 심장 수술 후 전도 질환 및 TAVR 관련 방실 차단도 적응증 범위를 확장하고 있습니다.

* 최종 사용자별: 병원이 통합 수술 지원 및 보험 적용의 용이성으로 인해 2025년 매출의 73.05%를 차지했지만, 심장 전문 센터는 시술량과 전기생리학 전문 인력을 집중하여 8.23%의 가장 높은 CAGR 성장을 보이고 있습니다. 전문 센터는 숙련된 시술자를 통해 방사선 노출 시간을 단축하고, 일일 입원 경로를 지원하여 비용 절감을 가능하게 하며, 엄격한 이식 후 감시를 제공합니다. 외래 수술 센터는 카테터 기반 기술을 바탕으로 일부 미국 시장에 진입하고 있지만, 장치 회수 능력 및 신속한 수술 전환이 규제 요건이므로 채택 속도는 느립니다.

지역 분석

* 북미: 2025년 41.88%의 시장 점유율로 선두를 차지했으며, 이는 Medicare Coverage with Evidence Development와 같은 보험 적용 및 가치 기반 번들 통합에 힘입은 바 큽니다. 병원 네트워크는 무선 박동기를 가치 기반 번들에 통합하여 감염 재입원 감소에 대한 보상을 받고 있습니다.

* 유럽: CE 마크 인증 프로그램과 지역별 등록 데이터를 통해 견고한 성장세를 유지하고 있으며, 이는 진료 가이드라인을 개선하는 데 기여합니다.

* 아시아 태평양: 2031년까지 8.74%의 가장 빠른 CAGR을 기록할 것으로 예상됩니다. 인도는 2024년 AVEIR VR을 승인했으며, 중국의 주요 센터들은 국가 보험 약품 목록 등재를 위해 현지 임상 시험을 확대하고 있습니다. 중산층의 보험 적용 확대와 인프라 구축이 절차 건수를 가속화하고 있지만, 여전히 가격 접근성 문제는 남아있습니다.

* 라틴 아메리카 및 중동 및 아프리카: 민간 보험 침투율과 공공 입찰 주기에 따라 확산 속도가 느린 잠재적 시장으로 남아있습니다.

경쟁 환경

Abbott과 Medtronic은 깊이 있는 특허 포트폴리오, 장기간의 등록 데이터, 그리고 독점적인 시술 도구 생태계를 바탕으로 시장의 누적 점유율 대부분을 지배하고 있습니다. Abbott은 i2i 통신을 활용하여 진정한 이중 챔버 박동을 제공하며, Medtronic은 가속도계 기반 AV 알고리즘으로 광범위한 미국 보험 적용을 유지하고 있습니다. Boston Scientific의 Empower MPS는 피하 ICD 치료와 무선 박동을 통합하는 모듈형 개념을 목표로 하며, 이는 치료 가능한 부정맥 적응증을 확장하고 기존 업체들의 가격 경쟁을 유발할 수 있습니다. EBR Systems와 같은 신흥 기업들은 무선 좌심실 박동 캡슐을 개발 중이며, Lepu Medical 및 MicroPort와 같은 중국 기업들은 국내 시장에서의 우위를 확보하려 합니다. 주요 전략은 혁신 의료기기 지정 확보, 다기관 임상 시험 수행, 그리고 프리미엄 기기 비용과 감염 회피 절감 효과의 균형을 맞추는 DRG(진단 관련 그룹) 연계 보험 수가 협상에 중점을 두고 있습니다.

주요 시장 참여자:

* Abbott Laboratories

* Medtronic PLC

* EBR Systems Inc.

* Boston Scientific Corporation

* MicroPort Scientific Corporation

최근 산업 동향:

* 2026년 1월: Biotronik은 호주에서 BIO|CONCEPT.LivIQ 연구의 일환으로 LivIQ 무선 박동기 첫 인체 이식 시술을 성공적으로 수행했습니다.

* 2025년 10월: Abbott은 인도에서 Aveir DR을 1,450,000 INR에 출시하고 AIIMS Delhi, Apollo Hospitals, Fortis Healthcare와 협력하여 교육 프로그램을 진행했습니다.

* 2024년 1월: Medtronic은 340 Wh/kg Li-MnO₂ 셀을 통해 14-16년의 배터리 수명을 제공하는 Micra AV3에 대한 CE 마크를 획득했습니다.

“무선 심장 박동기 시장 보고서”는 우심실에 이식되는 작고 독립적인 전극 시스템 및 발생기인 무선 심장 박동기(Leadless Cardiac Pacemaker) 시장에 대한 포괄적인 분석을 제공합니다. 이 장치는 대퇴 정맥 경피적 카테터 삽입술을 통해 시술됩니다.

본 보고서는 시장의 정의, 연구 방법론, 주요 요약, 시장 환경(동인, 제약, 공급망 분석, 규제 환경, 기술 전망, 포터의 5가지 경쟁 요인 분석 포함), 시장 규모 및 성장 예측, 경쟁 환경, 시장 기회 및 미래 전망 등을 다룹니다.

시장 규모 및 성장 예측:

무선 심장 박동기 시장은 2026년 3억 1,676만 달러에서 2031년까지 4억 4,892만 달러 규모로 성장할 것으로 전망되며, 예측 기간 동안 연평균 성장률(CAGR)은 7.24%에 달할 것으로 예상됩니다.

주요 시장 동인:

시장의 성장을 견인하는 주요 요인으로는 급속한 고령화 인구 증가, 기존 경정맥 시스템 대비 우수한 안전성 프로파일, MRI 조건부 라벨링을 통한 적격 환자군 확대, 당일 시술 상환 모델의 확산, 미국 건강 시스템 내 정액제 위험 심장 번들 도입, 그리고 생리적 동기화를 위한 전도 시스템 박동과의 시너지 효과 등이 있습니다. 특히, 경정맥 리드 제거를 통해 주요 합병증 위험을 63%까지 낮출 수 있다는 임상적 이점이 채택을 가속화하고 있습니다.

주요 시장 제약:

반면, 시장 성장을 저해하는 요인으로는 비용에 민감한 지역에서의 높은 기기 가격(15,000달러 이상), 제한적인 기기 회수 및 배터리 교체 프로토콜, 신흥 시장에서의 전기생리학자 훈련 격차, 그리고 리튬 전지 공급망의 불안정성 등이 지적됩니다.

시장 세분화:

보고서는 시장을 다양한 기준으로 세분화하여 분석합니다.

* 제품 유형별: 단일 챔버 심실 무선 박동기 및 이중 챔버 무선 박동기로 나뉘며, 이중 챔버 시스템은 우수한 방실 동기화(AV synchrony) 덕분에 7.82%의 가장 높은 연평균 성장률을 기록하며 가장 빠르게 성장하는 부문으로 예측됩니다.

* 적응증별: 서맥(Bradyarrhythmia), 방실 차단(Atrioventricular Block), 심방 세동(Atrial Fibrillation) 및 기타 적응증으로 구분됩니다.

* 최종 사용자별: 병원(Hospitals), 심장 센터(Cardiac Centres), 외래 수술 센터(Ambulatory Surgical Centres)로 분류됩니다.

* 지역별: 북미(미국, 캐나다, 멕시코), 유럽(독일, 영국, 프랑스, 이탈리아, 스페인 등), 아시아 태평양(중국, 인도, 일본, 호주, 한국 등), 중동 및 아프리카(GCC, 남아프리카 등), 남미(브라질, 아르헨티나 등)로 광범위하게 분석됩니다. 특히 아시아 태평양 지역은 간소화된 승인 절차와 전기생리학 역량 확대로 인해 8.74%의 가장 강력한 성장 전망을 보입니다.

경쟁 환경:

경쟁 환경 섹션에서는 시장 집중도, 시장 점유율 분석, 그리고 Abbott Laboratories, Medtronic plc, Boston Scientific Corporation 등 주요 20개 기업의 상세 프로필(글로벌 및 시장 수준 개요, 핵심 부문, 재무 정보, 전략 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)을 제공합니다.

미래 전망:

보고서는 또한 시장의 미개척 영역(White-space)과 충족되지 않은 요구(Unmet-need)에 대한 평가를 통해 시장 기회와 미래 전망을 제시합니다. 1세대 장치의 예상 배터리 수명은 5년 추적 데이터 기준 중앙값 6.8년으로 나타났습니다.

![]()

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 급속한 고령화 인구 기반

- 4.2.2 경정맥 시스템 대비 우수한 안전성 프로필

- 4.2.3 MRI 조건부 라벨링으로 적격 코호트 확대

- 4.2.4 당일 입원 환자 상환 모델의 인기 증가

- 4.2.5 미국 의료 시스템의 정액 위험 심장 번들

- 4.2.6 생리적 동기화를 위한 전도 시스템 페이싱과의 시너지

- 4.3 시장 제약

- 4.3.1 비용에 민감한 지역의 높은 기기 가격

- 4.3.2 제한적인 회수/배터리 교체 프로토콜

- 4.3.3 신흥 시장의 전기생리학자 교육 격차

- 4.3.4 리튬 전지 공급망 변동성

- 4.4 공급망 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인

- 4.7.1 경쟁 강도

- 4.7.2 공급업체 교섭력

- 4.7.3 구매자 교섭력

- 4.7.4 대체재의 위협

- 4.7.5 신규 진입자의 위협

5. 시장 규모 및 성장 예측 (가치, USD)

- 5.1 제품 유형별

- 5.1.1 단일 챔버 심실 무선 심박 조율기

- 5.1.2 이중 챔버 무선 심박 조율기

- 5.2 적응증별

- 5.2.1 서맥성 부정맥

- 5.2.2 방실 차단

- 5.2.3 심방 세동

- 5.2.4 기타

- 5.3 최종 사용자별

- 5.3.1 병원

- 5.3.2 심장 센터

- 5.3.3 외래 수술 센터

- 5.4 지역별

- 5.4.1 북미

- 5.4.1.1 미국

- 5.4.1.2 캐나다

- 5.4.1.3 멕시코

- 5.4.2 유럽

- 5.4.2.1 독일

- 5.4.2.2 영국

- 5.4.2.3 프랑스

- 5.4.2.4 이탈리아

- 5.4.2.5 스페인

- 5.4.2.6 기타 유럽

- 5.4.3 아시아 태평양

- 5.4.3.1 중국

- 5.4.3.2 인도

- 5.4.3.3 일본

- 5.4.3.4 호주

- 5.4.3.5 대한민국

- 5.4.3.6 기타 아시아 태평양

- 5.4.4 중동 및 아프리카

- 5.4.4.1 GCC

- 5.4.4.2 남아프리카

- 5.4.4.3 기타 중동 및 아프리카

- 5.4.5 남미

- 5.4.5.1 브라질

- 5.4.5.2 아르헨티나

- 5.4.5.3 기타 남미

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 시장 점유율 분석

- 6.3 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(가능한 경우), 전략 정보, 주요 기업 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.3.1 애보트 연구소

- 6.3.2 BIOTRONIK SE & Co. KG

- 6.3.3 보스턴 사이언티픽 코퍼레이션

- 6.3.4 쿡 메디컬 LLC

- 6.3.5 코디스

- 6.3.6 EBR 시스템즈 (호주) Pty Ltd.

- 6.3.7 EBR 시스템즈 Inc.

- 6.3.8 에드워즈 라이프사이언시스 코퍼레이션

- 6.3.9 인티저 홀딩스 코퍼레이션

- 6.3.10 레푸 메디컬 테크놀로지 (베이징) Co., Ltd.

- 6.3.11 리바노바 PLC

- 6.3.12 메드트로닉 plc

- 6.3.13 마이크로포트 사이언티픽 코퍼레이션

- 6.3.14 오스코 Inc.

- 6.3.15 페이스트로닉스 Ltd.

- 6.3.16 상하이 마이크로포트 EP 메드테크 Co.

- 6.3.17 슈리 페이스트로닉스 Ltd.

- 6.3.18 소린 그룹 (현 리바노바 PLC)

- 6.3.19 테루모 코퍼레이션

- 6.3.20 비타트론 홀딩 B.V.

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

무연 심장 박동기는 기존의 경정맥 유도선(lead)을 사용하는 심장 박동기와 달리, 유도선 없이 심장 내부에 직접 삽입되는 초소형 의료기기를 의미합니다. 이는 배터리, 전극, 제어 회로 등이 하나의 캡슐 형태로 통합되어 있으며, 주로 우심실에 삽입되어 심장의 전기적 활동을 감지하고 필요한 경우 전기 자극을 전달하여 정상적인 심장 박동을 유지하도록 돕습니다. 유도선 관련 합병증의 위험을 현저히 줄이고 환자의 삶의 질을 향상시키는 것을 목표로 개발되었습니다.

현재 상용화된 무연 심장 박동기는 주로 단일 챔버(single-chamber) 박동기입니다. 이는 우심실에만 삽입되어 심실 박동을 조절하는 방식입니다. 대표적인 제품으로는 메드트로닉(Medtronic)의 마이크라(Micra)와 애보트(Abbott)의 에브리웨어(Aveir VR) 등이 있습니다. 최근에는 이중 챔버(dual-chamber) 기능을 구현하기 위한 연구 및 개발이 활발히 진행되고 있으며, 이는 우심방과 우심실 모두에 무연 박동기를 삽입하여 동기화된 박동을 제공하는 방식으로, 애보트의 에브리웨어 DR 시스템이 그 예시입니다. 이러한 이중 챔버 시스템은 보다 광범위한 서맥성 부정맥 환자에게 적용될 수 있습니다.

무연 심장 박동기는 주로 서맥성 부정맥 환자에게 사용됩니다. 특히 기존 유도선 박동기의 합병증, 예를 들어 유도선 파손, 감염, 혈관 협착 등의 위험이 높은 환자에게 매우 유용합니다. 혈관 접근이 어려운 환자, 투석 환자, 이전에 유도선 관련 합병증을 겪었던 환자 등이 주요 대상이 될 수 있습니다. 또한, 만성 심방세동을 동반한 서맥과 같이 단일 챔버 박동기가 필요한 경우에 주로 적용되어 왔습니다. 이 기술은 환자의 회복 시간을 단축하고 미용적인 측면에서도 이점을 제공합니다.

관련 기술로는 소형화 및 배터리 기술이 핵심입니다. 장기간 안정적인 작동을 위한 고효율, 고밀도 배터리 기술과 초소형 전자회로 설계 기술이 필수적입니다. 또한, 삽입된 박동기의 상태를 모니터링하고 프로그래밍하기 위한 무선 통신 기술(RF 또는 블루투스 저에너지)이 중요하게 활용됩니다. 장기적으로 배터리 교체 없이 작동하기 위한 심장 박동 에너지 하베스팅 기술 연구도 활발히 진행 중입니다. 심장 내부에 장기간 안전하게 삽입될 수 있는 생체 적합성 재료 및 코팅 기술 또한 필수적이며, 시술 시 정확한 삽입을 위한 X선 투시, 초음파 등 영상 유도 기술이 활용됩니다. 환자의 심장 박동 데이터를 원격으로 전송하고 의료진이 모니터링할 수 있는 원격 모니터링 기술도 발전하고 있습니다.

전 세계적으로 고령화가 심화되면서 서맥성 부정맥 환자가 증가하고 있어 심장 박동기 시장은 꾸준히 성장하고 있습니다. 무연 심장 박동기는 기존 박동기의 합병증 위험을 줄이고 환자의 삶의 질을 향상시키는 장점으로 인해 시장 점유율을 점차 확대하고 있습니다. 현재 메드트로닉과 애보트가 시장을 주도하고 있으며, 이들 기업은 기술 혁신과 제품 라인업 확장에 집중하고 있습니다. 초기에는 높은 비용이 진입 장벽으로 작용하였으나, 기술 발전과 생산 효율성 증대로 점차 접근성이 개선될 것으로 예상됩니다. 특히 아시아 태평양 지역, 즉 한국, 일본, 중국 등에서의 시장 성장이 두드러질 것으로 전망됩니다.

미래에는 이중 챔버 및 다중 챔버 시스템의 보편화가 예상됩니다. 현재 단일 챔버가 주를 이루지만, 이중 챔버 시스템의 상용화 및 다중 챔버 시스템 개발을 통해 적용 범위가 더욱 넓어질 것입니다. 배터리 수명 연장 기술과 심장 박동 에너지를 활용하는 에너지 하베스팅 기술이 발전하여 재시술 필요성을 줄일 것으로 기대됩니다. 인공지능(AI) 기반의 심장 박동 분석 및 맞춤형 치료 기능, 다른 웨어러블 기기와의 연동을 통한 통합 건강 관리 시스템으로 발전할 가능성도 큽니다. 일정 기간 후 체내에서 자연 분해되는 생체 흡수성 박동기 연구도 진행 중이며, 이는 장기적인 이물질 부담을 없앨 수 있는 혁신적인 기술이 될 수 있습니다. 시술 절차의 간소화와 합병증 발생률을 더욱 낮추기 위한 기술 개발이 지속될 것이며, 대량 생산 및 기술 표준화를 통해 비용 효율성을 개선하여 더 많은 환자들이 혜택을 받을 수 있도록 할 것입니다.