❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

차세대 스토리지 시장 개요 및 전망 (2026-2031)

본 보고서는 차세대 스토리지 시장의 규모, 점유율 분석, 성장 동향 및 2026년부터 2031년까지의 예측을 상세히 다루고 있습니다. 차세대 스토리지 시장은 스토리지 시스템(DAS, NAS, SAN), 스토리지 아키텍처(파일 및 객체 기반, 블록 스토리지), 최종 사용자 산업(BFSI, 소매, IT 및 통신 등), 배포 모델(온프레미스, 클라우드, 하이브리드) 및 지역별로 세분화되어 있으며, 시장 예측은 가치(USD) 기준으로 제공됩니다.

# 1. 시장 개요 및 주요 통계

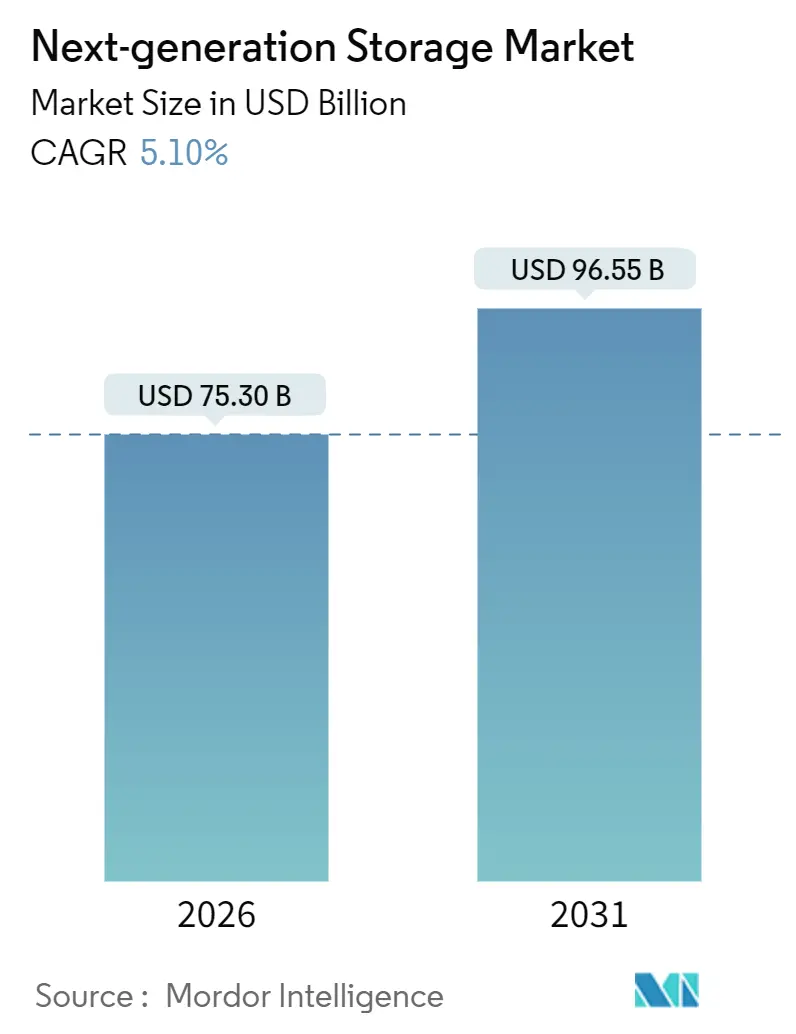

차세대 스토리지 시장은 2026년 753억 달러에서 2031년 965억 5천만 달러에 이를 것으로 예상되며, 예측 기간 동안 연평균 성장률(CAGR) 5.10%를 기록할 것으로 전망됩니다. 아프리카가 가장 빠르게 성장하는 시장으로, 북미는 가장 큰 시장 점유율을 차지하고 있습니다. 시장 집중도는 중간 수준이며, 주요 플레이어로는 Dell Technologies, Hewlett Packard Enterprise, NetApp, Pure Storage, Hitachi Vantara 등이 있습니다.

기업들이 AI 모델 훈련, 실시간 분석 및 엣지 워크로드를 지원하기 위해 소프트웨어 정의 및 클라우드 네이티브 플랫폼을 중심으로 데이터 환경을 재구축함에 따라 시장 성장이 가속화되고 있습니다. 기존 레거시 시스템으로는 이러한 요구사항을 충족하기 어렵기 때문입니다. 비정형 데이터의 폭발적인 증가로 인해 스케일아웃 파일 및 객체 저장소가 기존 블록 기반 SAN을 대체하고 있으며, NVMe-over-Fabrics는 지연 시간에 민감한 데이터베이스의 블록 처리량을 가속화하고 있습니다. 하이퍼스케일러들은 스토리지를 더 넓은 소비 약정에 포함시켜 단위 가격을 낮추고 교체 주기를 단축하고 있지만, 주권 클라우드(Sovereign Cloud) 의무화는 민감한 데이터의 로컬 복사본을 요구하며 오프프레미스 전환에 대한 균형추 역할을 하고 있습니다. 구독 가격 모델, 불변 스냅샷, 프로토콜 통합을 제공하는 벤더들이 차세대 스토리지 시장의 확장 기회를 잘 활용할 것으로 보입니다.

# 2. 주요 보고서 요약

* 스토리지 시스템별: 네트워크 연결 스토리지(NAS)는 2025년 차세대 스토리지 시장 매출의 41.40%를 차지했으며, 2031년까지 11.50%의 CAGR로 성장할 것으로 예상됩니다.

* 스토리지 아키텍처별: 파일 및 객체 기반 플랫폼은 2025년 매출의 57.80%를 차지했으며, 블록 스토리지는 2031년까지 9.46%의 CAGR로 더 빠르게 성장할 것으로 전망됩니다.

* 최종 사용자 산업별: 은행, 금융 서비스 및 보험(BFSI) 부문이 2025년 매출의 24.70%로 선두를 차지했으며, 헬스케어 부문은 2025년부터 2031년까지 14.20%로 가장 높은 CAGR을 기록할 것으로 예상됩니다.

* 배포 모델별: 클라우드는 2025년 지출의 56.80%를 차지했으며, 2031년까지 12.80%의 CAGR로 성장할 것으로 예측됩니다.

* 지역별: 북미는 2025년 매출의 37.46%를 차지했으며, 아프리카는 2031년까지 14.10%의 CAGR로 가장 빠르게 성장하는 지역입니다.

# 3. 시장 성장 동인

* AI 기반 엔터프라이즈 SSD 수요 급증 (+1.8% CAGR 영향): 생성형 AI 훈련은 스토리지 처리량을 경쟁 우위 요소로 만들었으며, 하이퍼스케일러들이 수백만 IOPS를 제공하는 올플래시 클러스터를 채택하면서 교체 주기가 5년에서 3년으로 단축되고 있습니다. 2025년 2분기 엔터프라이즈 SSD 비트 출하량은 전년 대비 42% 급증했으며, 클라우드 운영자들은 더 높은 레이어 수와 테라바이트당 낮은 전력 소비를 요구하며 로드맵을 주도하고 있습니다.

* 하이브리드 클라우드에서 스케일아웃 NAS 확장 (+1.5% CAGR 영향): 기업들이 부서별 파일러를 분산 클러스터로 통합하고 콜드 데이터를 퍼블릭 클라우드 객체 스토어에 자동으로 계층화하면서 NAS 시장은 두 자릿수 성장을 보이고 있습니다. 이는 관리 오버헤드를 줄이고 데이터 이동성을 가속화하여 NAS의 시장 점유율을 높이고 있습니다.

* 5G 기반 엣지 스토리지 (+0.9% CAGR 영향): 자율주행차 및 증강현실과 같은 저지연 5G 애플리케이션은 백홀 전에 센서 데이터를 버퍼링하기 위해 타워 또는 캠퍼스 엣지에 10~50테라바이트의 스토리지를 필요로 합니다. 일본, 한국, 중국의 통신사들은 2025년에 12만 개 이상의 엣지 노드를 배포하여 새로운 제품 라인 개발을 촉진하고 있습니다.

* 주권 데이터 상주 규제 강화 (+1.2% CAGR 영향): 유럽 연합의 디지털 운영 복원력법(DORA) 및 사우디아라비아의 개인 데이터 보호법은 금융 및 공공 부문 데이터가 국경 내에 유지되도록 의무화하여, 현지 통제 하에 하이퍼스케일 기능을 복제하는 주권 클라우드의 필요성을 증대시키고 있습니다. 이는 인프라 비용을 증가시키지만 보호된 수익 흐름을 창출합니다.

* 솔리드 스테이트 장치(SSD) 채택 증가 (+0.7% CAGR 영향): 전 세계적으로 SSD 채택이 증가하고 있습니다.

* 디지털 데이터 볼륨 증가 (+0.6% CAGR 영향): 전 세계적으로 디지털 데이터의 양이 지속적으로 증가하고 있습니다.

# 4. 시장 성장 저해 요인

* NAND 플래시 공급망의 지속적인 변동성 (-1.2% CAGR 영향): 지정학적 마찰로 인해 NAND 가격이 불안정하며, 이는 벤더의 총 마진을 압박하고 일부 고객이 SSD와 HDD를 결합한 하이브리드 배포를 연장하게 하여 차세대 스토리지 아키텍처의 완전한 채택을 지연시키고 있습니다.

* 클라우드 서비스의 데이터 보안 침해 (-0.8% CAGR 영향): 2024년 Snowflake 자격 증명 침해 및 Change Healthcare 랜섬웨어 공격과 같은 사건들은 퍼블릭 클라우드 통제에 대한 면밀한 조사를 강화했습니다. 클라우드 스토리지 침해의 평균 비용은 온프레미스 사건보다 15% 높은 488만 달러로 추산되며, 규제 대상 워크로드가 기업 통제 어레이로 회귀하는 경향을 보이고 있습니다.

* 올플래시 어레이의 높은 초기 자본 지출 (-0.5% CAGR 영향): 올플래시 어레이의 높은 초기 투자 비용은 시장 성장을 저해하는 요인 중 하나입니다.

* 스토리지 중심 DevOps 인력 부족 (-0.3% CAGR 영향): 북미와 유럽 지역에서 스토리지 중심 DevOps 인력 부족은 장기적인 시장 성장에 부정적인 영향을 미칠 수 있습니다.

# 5. 세그먼트별 분석

* 스토리지 시스템별: NAS의 스케일아웃 기본값으로서의 모멘텀 확보

NAS는 2025년 차세대 스토리지 시장 점유율의 41.40%를 차지했으며, 2031년까지 11.50%의 CAGR로 성장할 것으로 예상됩니다. 이는 AI 훈련 영상, 미디어 라이브러리, 유전체학 저장소 등 페타바이트 규모의 네임스페이스를 지원하는 스케일아웃 파일 클러스터의 공격적인 채택에 힘입은 것입니다. DAS(Direct-Attached Storage)는 통합 인프라로 인해 풀링된 용량이 가능해지면서 점차 사라지고 있으며, SAN(Storage Area Network)은 핵심 뱅킹 및 항공 시스템에서 결정론적 지연 시간을 위해 여전히 중요하지만 연간 3.2%의 낮은 성장률을 보이고 있습니다. 이러한 변화는 생성되는 비트의 80% 이상을 차지하는 비정형 데이터의 지배력을 반영하며, 이는 단일 네임스페이스에 수십억 개의 파일을 허용하는 NAS 프로토콜과 자연스럽게 일치합니다.

* 스토리지 아키텍처별: NVMe, 블록 어레이에 새로운 활력 불어넣다

파일 및 객체 기반 시스템은 2025년 매출의 57.80%를 차지했지만, 블록 어레이는 2031년까지 9.46%의 CAGR로 성장할 것으로 예상되며, 이는 초저지연성에 대한 새로운 관심을 반영합니다. SAP HANA, Oracle Exadata 및 컨테이너 영구 볼륨은 파일 시맨틱스가 보장할 수 없는 원자적 쓰기(atomic writes)에 의존하며, 기업들은 기존 파이버 채널보다 10배 빠른 처리량을 제공하는 NVMe-over-Fabrics 어레이를 채택하고 있습니다. 결과적으로 블록 어레이는 상태 저장 마이크로서비스 및 인메모리 분석에 대한 관련성을 되찾으며 트랜잭션 컨텍스트에서 차세대 스토리지 시장의 점유율을 확대하고 있습니다. 용량 중심의 아카이브는 테라바이트당 10분의 1 비용으로 엑사바이트 확장성을 제공하는 파일 및 객체 플랫폼을 선호합니다.

* 최종 사용자 산업별: 헬스케어, 성숙한 BFSI를 넘어 급증

은행, 금융 서비스 및 보험(BFSI) 부문은 불변 감사 추적 및 재해 복구 의무에 힘입어 2025년 매출의 24.70%를 차지했습니다. 그러나 헬스케어 부문은 2031년까지 14.20%의 CAGR로 빠르게 성장하고 있으며, 이는 클라우드 기반 의료 기기 데이터 시스템을 허용하는 FDA 지침에 힘입어 방사선과 아카이브가 주권 클라우드로 전환되고 있기 때문입니다. 병원들은 벤더 중립 아카이브를 채택하여 탄력적인 용량과 AI 지원 진단을 얻고 있으며, 헬스케어를 차세대 스토리지 시장의 주요 수요 동력으로 자리매김하고 있습니다. 소매, 미디어 및 엔터테인먼트, 통신 부문도 엣지 네이티브 배포를 통해 뒤를 잇고 있습니다.

* 배포 모델별: 클라우드 지배적이지만 하이브리드 지속

클라우드는 2025년 지출의 56.80%를 차지했으며, 하이퍼스케일러들이 동일 지역 이그레스 요금을 없애고 AI 훈련 데이터 세트에 대한 계층형 가격 책정을 도입함에 따라 2031년까지 12.80%의 CAGR로 성장할 것으로 예상됩니다. 온프레미스 어레이는 초저지연 데이터베이스 및 에어갭 랜섬웨어 복구 볼트에 힘입어 28%의 점유율을 유지하고 있지만, 연간 성장률은 2%를 겨우 넘습니다. 하이브리드 모델은 나머지 15.20%를 차지하며, 애플리케이션을 방해하지 않고 온프레미스 스냅샷을 클라우드 버킷으로 미러링하는 플랫폼에 힘입어 8.5%의 CAGR로 성장하고 있습니다. 하이브리드는 일시적인 타협점에서 영구적인 운영 모델로 진화하고 있습니다.

# 6. 지역별 분석

* 북미: 2025년 매출의 37.46%를 차지하며, 버지니아, 텍사스, 오리건, 아이오와 등지에 밀집된 하이퍼스케일 인프라를 반영합니다. 지출은 테네시의 프론티어 700PB 올플래시 슈퍼컴퓨터와 같은 성능 업그레이드에 집중되어 있습니다. 캐나다의 데이터 상주 규정은 AWS가 2025년 캘거리 지역을 추가하도록 촉진했으며, 멕시코의 니어쇼어링 붐은 엣지 배포를 가속화하고 있습니다.

* 유럽: 디지털 운영 복원력법(DORA)이 EU 거주 복제본을 강제함에 따라 주권 라인을 따라 분열되고 있으며, 오라클과 AWS는 유럽 전용 지역을 개설했습니다. 독일의 사이버 보안 기관은 기밀 워크로드에 온프레미스 어레이를 권장하여 클라우드 마이그레이션을 늦추고 있습니다.

* 아프리카: 2031년까지 14.10%의 CAGR로 가장 빠르게 성장할 것으로 예상됩니다. Microsoft Azure의 케냐 출시와 Google Cloud의 라고스 지역 출시는 국내 데이터 의무를 충족시키며 현지 채택을 촉진하고 있습니다. 중동 및 남미의 병행 모멘텀이 차세대 스토리지 시장을 지탱하는 지역적 모자이크를 완성합니다.

# 7. 경쟁 환경

차세대 스토리지 시장은 중간 정도의 집중도를 보입니다. 상위 5개 벤더(Dell Technologies, Hewlett Packard Enterprise, NetApp, Pure Storage, Hitachi Vantara)가 전 세계 매출의 42%를 차지하지만, 어느 누구도 15%를 초과하지 않습니다. 기존 기업들은 구독 가격 모델로 전환하고 있으며, Dell APEX의 47% 예약 성장과 Pure Storage Evergreen의 73% 부착률이 이를 증명합니다. 이러한 전환은 수익을 안정화하는 동시에 단기 성장을 압축합니다.

5G용 엣지 스토리지, 주권 클라우드 의무화, AI 최적화 어레이는 수익성 있는 미개척 시장을 형성하고 있습니다. Qumulo, Cloudian, VAST Data와 같은 도전자들은 컴퓨팅과 스토리지를 독립적으로 확장하는 분리형 아키텍처를 사용하여 비정형 워크로드를 확보하고 있습니다. 중국 벤더인 Huawei와 Inspur는 정부 인센티브에 힘입어 30~40% 낮은 가격으로 아시아 태평양 및 아프리카 시장에서 우위를 점하고 있습니다. 특허 활동은 향후 경쟁의 최전선이 원시 용량보다는 컴퓨팅 스토리지 및 NVMe-over-TCP가 될 것임을 시사합니다. 2024-2025년에 출원된 스토리지 특허의 60% 이상이 인시튜(in-situ) 분석을 목표로 하고 있으며, 이는 성능 차별화가 컨트롤러 처리량에서 데이터 중심 처리로 전환될 것임을 나타냅니다.

주요 산업 리더: Dell Inc., Hewlett Packard Enterprise Company, NetApp Inc., IBM Corporation, Pure Storage

# 8. 최근 산업 동향

* 2025년 10월: Pure Storage는 NVIDIA와 파트너십을 맺고 FlashBlade//E를 DGX SuperPOD 레퍼런스 디자인에 통합하여 500GB/s의 지속적인 처리량을 제공하는 턴키 AI 클러스터를 구현했습니다.

* 2025년 9월: Dell Technologies는 Maginatics를 인수하여 클라우드 스토리지 게이트웨이를 APEX 포트폴리오에 통합하여 원활한 S3 이동성을 제공했습니다.

* 2025년 8월: 삼성은 9세대 286단 V-NAND의 양산을 시작하여 30.72TB SSD를 가능하게 했습니다.

* 2025년 7월: NetApp은 주권 클라우드 수요를 지원하기 위해 유럽 클라우드 PoP(Point of Presence) 확장에 5억 달러를 투자한다고 발표했습니다.

# 결론

차세대 스토리지 시장은 AI, 5G 엣지 컴퓨팅, 하이브리드 클라우드 환경의 확산에 힘입어 견고한 성장세를 보이고 있습니다. 특히 NAS와 NVMe 기반 블록 스토리지의 발전, 헬스케어 부문의 급성장, 클라우드 배포 모델의 지배력 강화가 두드러집니다. 그러나 NAND 플래시 공급망 변동성, 클라우드 보안 침해, 높은 초기 투자 비용 등은 시장 성장을 저해하는 요인으로 작용할 수 있습니다. 경쟁 환경은 중간 집중도를 보이며, 주요 벤더들은 구독 모델로 전환하고 있으며, 컴퓨팅 스토리지와 NVMe-over-TCP와 같은 기술 혁신이 향후 경쟁의 핵심이 될 것으로 예상됩니다. 아프리카와 같은 신흥 시장의 높은 성장 잠재력 또한 주목할 만합니다.

차세대 스토리지 시장 보고서는 급증하는 파일 크기와 방대한 양의 비정형 데이터를 처리하기 위한 고급 제품 및 솔루션을 다룹니다. 이 기술은 대규모 데이터를 안전하고 비용 효율적으로 관리하며, 신뢰성 높은 빠른 데이터 복구를 가능하게 합니다. BFSI, 헬스케어, IT 및 통신과 같은 최종 사용자 산업은 비즈니스에서 생성되는 막대한 데이터 볼륨으로 인해 차세대 스토리지 장치를 필요로 합니다.

시장 동인으로는 디지털 데이터 볼륨 증가, 솔리드 스테이트 장치(SSD) 채택 확대, AI 기반 엔터프라이즈 SSD 수요 급증, 5G 기반 엣지 스토리지의 부상, 하이브리드 클라우드 내 스케일아웃 NAS 확장, 그리고 주권 데이터 상주(Sovereign Data-Residency) 스토리지에 대한 규제 강화 등이 있습니다. 특히, AI, 미디어, 유전체학 워크로드를 지원하는 스케일아웃 파일 클러스터 덕분에 네트워크 연결 스토리지(NAS)는 11.50%의 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다.

반면, 시장 제약 요인으로는 클라우드 서비스의 데이터 보안 침해, NAND 플래시의 지속적인 공급망 변동성, 스토리지 중심 DevOps 분야의 인력 부족, 그리고 올플래시 어레이(All-Flash Arrays) 구축을 위한 높은 초기 자본 지출(Capex) 등이 있습니다. 보고서는 또한 산업 가치 사슬 분석, 규제 환경, 기술 전망, 거시 경제 요인의 영향, 그리고 신규 진입자의 위협, 공급업체 및 구매자의 교섭력, 대체재의 위협, 경쟁 강도를 포함하는 포터의 5가지 경쟁 요인 분석을 제공합니다.

차세대 스토리지 시장은 2026년 753억 달러에서 2031년 965억 5천만 달러로 성장하며, 예측 기간 동안 5.10%의 연평균 성장률(CAGR)을 기록할 것으로 전망됩니다.

시장은 스토리지 시스템(DAS, NAS, SAN), 스토리지 아키텍처(파일 및 객체 기반 스토리지, 블록 스토리지), 최종 사용자 산업(BFSI, 리테일, IT 및 통신, 헬스케어, 미디어 및 엔터테인먼트 등), 배포 모델(온프레미스, 클라우드, 하이브리드), 그리고 지역별로 세분화되어 분석됩니다.

특히, 헬스케어 부문은 클라우드 기반 의료 기기 데이터 시스템 및 벤더 중립 아카이브에 대한 FDA 승인에 힘입어 14.20%의 CAGR로 채택이 가속화될 것으로 보입니다. 블록 스토리지의 부활은 기존 파이버 채널(Fibre Channel) 대비 10배 빠른 처리량을 제공하는 NVMe-over-Fabrics 기술에 의해 뒷받침되며, 이는 지연 시간에 민감한 데이터베이스 및 컨테이너 영구 볼륨에 매력적입니다. 주권 클라우드 규정은 EU, 중동, 인도 등지에서 국내 인프라를 요구하는 데이터 상주 의무를 통해 벤더들에게 보호되고 마진이 높은 시장을 창출하고 있습니다. 지역별로는 마이크로소프트, AWS, 구글이 현지 데이터 법규를 충족하는 가용성 영역을 개설함에 따라 아프리카가 14.10%의 가장 높은 CAGR을 기록할 것으로 예상됩니다.

경쟁 환경 섹션에서는 시장 집중도, 주요 기업들의 전략적 움직임, 시장 점유율 분석을 다룹니다. 또한 Dell Technologies, Hewlett Packard Enterprise, NetApp, Hitachi Vantara, IBM, Toshiba, Pure Storage, DataDirect Networks, Scality, Fujitsu, NETGEAR, Huawei Technologies, Western Digital, Samsung Electronics, Micron Technology, Seagate Technology, Synology, QNAP Systems, Buffalo, Qumulo, Cloudian 등 주요 글로벌 기업들의 개요, 핵심 부문, 재무 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 사항을 포함한 상세한 기업 프로필을 제공합니다.

마지막으로, 보고서는 시장 기회와 미래 전망을 제시하며, 미개척 시장(White-Space) 및 미충족 수요(Unmet-Need) 평가를 포함합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 디지털 데이터 볼륨 증가

- 4.2.2 솔리드 스테이트 장치 채택 증가

- 4.2.3 AI 기반 엔터프라이즈 SSD 수요 급증

- 4.2.4 5G 지원 엣지 스토리지

- 4.2.5 하이브리드 클라우드에서 스케일아웃 NAS 확장

- 4.2.6 주권 데이터 상주 스토리지에 대한 규제 압력

- 4.3 시장 제약

- 4.3.1 클라우드 서비스의 데이터 보안 침해

- 4.3.2 NAND 플래시의 지속적인 공급망 변동성

- 4.3.3 스토리지 중심 DevOps 인력 부족

- 4.3.4 올플래시 어레이의 높은 초기 자본 지출

- 4.4 산업 가치 사슬 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 거시 경제 요인의 영향

- 4.8 포터의 5가지 경쟁 요인 분석

- 4.8.1 신규 진입자의 위협

- 4.8.2 공급업체의 협상력

- 4.8.3 구매자의 협상력

- 4.8.4 대체재의 위협

- 4.8.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 스토리지 시스템별

- 5.1.1 직접 연결 스토리지 (DAS)

- 5.1.2 네트워크 연결 스토리지 (NAS)

- 5.1.3 스토리지 영역 네트워크 (SAN)

- 5.2 스토리지 아키텍처별

- 5.2.1 파일 및 객체 기반 스토리지 (FOBS)

- 5.2.2 블록 스토리지

- 5.3 최종 사용자 산업별

- 5.3.1 BFSI

- 5.3.2 소매

- 5.3.3 IT 및 통신

- 5.3.4 헬스케어

- 5.3.5 미디어 및 엔터테인먼트

- 5.4 배포 모델별

- 5.4.1 온프레미스

- 5.4.2 클라우드

- 5.4.3 하이브리드

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 유럽

- 5.5.2.1 독일

- 5.5.2.2 영국

- 5.5.2.3 프랑스

- 5.5.2.4 이탈리아

- 5.5.2.5 스페인

- 5.5.2.6 러시아

- 5.5.2.7 기타 유럽

- 5.5.3 아시아 태평양

- 5.5.3.1 중국

- 5.5.3.2 일본

- 5.5.3.3 인도

- 5.5.3.4 대한민국

- 5.5.3.5 호주

- 5.5.3.6 기타 아시아 태평양

- 5.5.4 중동

- 5.5.4.1 사우디아라비아

- 5.5.4.2 아랍에미리트

- 5.5.4.3 튀르키예

- 5.5.4.4 기타 중동

- 5.5.5 아프리카

- 5.5.5.1 남아프리카

- 5.5.5.2 나이지리아

- 5.5.5.3 기타 아프리카

- 5.5.6 남미

- 5.5.6.1 브라질

- 5.5.6.2 아르헨티나

- 5.5.6.3 기타 남미

- 5.5.1 북미

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Dell Technologies Inc.

- 6.4.2 Hewlett Packard Enterprise Company

- 6.4.3 NetApp, Inc.

- 6.4.4 Hitachi Vantara LLC

- 6.4.5 International Business Machines Corporation (IBM)

- 6.4.6 Toshiba Corporation

- 6.4.7 Pure Storage, Inc.

- 6.4.8 DataDirect Networks, Inc.

- 6.4.9 Scality SA

- 6.4.10 Fujitsu Limited

- 6.4.11 NETGEAR, Inc.

- 6.4.12 Huawei Technologies Co., Ltd.

- 6.4.13 Western Digital Corporation

- 6.4.14 Samsung Electronics Co., Ltd.

- 6.4.15 Micron Technology, Inc.

- 6.4.16 Seagate Technology Holdings plc

- 6.4.17 Synology Inc.

- 6.4.18 QNAP Systems, Inc.

- 6.4.19 Buffalo Inc.

- 6.4.20 Qumulo, Inc.

- 6.4.21 Cloudian, Inc.

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

차세대 스토리지란 기존의 하드 디스크 드라이브(HDD)나 솔리드 스테이트 드라이브(SSD)의 한계를 뛰어넘어, 폭증하는 데이터와 고성능 컴퓨팅 환경의 요구사항을 충족하기 위해 개발된 혁신적인 저장 기술 및 솔루션을 총칭합니다. 이는 데이터 처리 속도, 용량, 효율성, 안정성, 그리고 비용 효율성 측면에서 기존 기술 대비 현저한 개선을 목표로 합니다. 특히 인공지능(AI), 머신러닝(ML), 사물 인터넷(IoT), 빅데이터 분석, 클라우드 컴퓨팅 등 현대의 데이터 집약적인 워크로드에 필수적인 요소로 자리매김하고 있습니다.

주요 차세대 스토리지 유형으로는 먼저 NVMe(Non-Volatile Memory Express) 및 NVMe-oF(NVMe over Fabrics)가 있습니다. NVMe는 PCIe(Peripheral Component Interconnect Express) 인터페이스를 활용하여 기존 SATA/SAS 기반 SSD보다 훨씬 낮은 지연 시간과 높은 처리량을 제공하며, NVMe-oF는 네트워크를 통해 NVMe의 성능을 확장하여 분산된 환경에서도 고성능 스토리지를 구현합니다. 다음으로 영구 메모리(Persistent Memory, PMem) 또는 스토리지 클래스 메모리(Storage Class Memory, SCM)는 DRAM의 속도와 NAND 플래시의 비휘발성을 결합한 기술로, 인텔 옵테인(Optane)과 같은 제품이 대표적입니다. 이는 데이터베이스, 인메모리 컴퓨팅 등 초고속 데이터 접근이 필요한 애플리케이션에 혁신적인 성능을 제공합니다. 또한, 오브젝트 스토리지는 비정형 데이터의 폭발적인 증가에 대응하기 위한 솔루션으로, 뛰어난 확장성, 내구성, 비용 효율성을 제공하며 아마존 S3와 같은 클라우드 서비스의 기반이 됩니다.

이 외에도 소프트웨어 정의 스토리지(Software-Defined Storage, SDS)는 스토리지 하드웨어와 제어 소프트웨어를 분리하여 유연성, 자동화, 확장성을 극대화하며, 하이브리드 클라우드 스토리지는 온프레미스 환경과 퍼블릭 클라우드 스토리지를 통합하여 데이터 이동성과 관리 효율성을 높입니다. 컴포저블 인프라(Composable Infrastructure) 또는 분산 스토리지(Disaggregated Storage)는 컴퓨트, 스토리지, 네트워크 자원을 독립적으로 관리하고 필요에 따라 동적으로 할당하여 자원 활용률을 최적화하는 아키텍처입니다. 장기적으로는 DNA 스토리지나 양자 스토리지와 같이 극도로 높은 밀도와 반영구적인 보존이 가능한 미래형 스토리지 기술 또한 연구 개발되고 있습니다.

차세대 스토리지는 다양한 산업 분야에서 핵심적인 역할을 수행하고 있습니다. 인공지능 및 머신러닝 분야에서는 대규모 데이터 세트의 고속 수집 및 처리를 위해 NVMe 기반 스토리지가 필수적이며, 빅데이터 분석 환경에서는 방대한 데이터에 대한 실시간 접근 및 분석을 가능하게 합니다. 고성능 컴퓨팅(HPC) 환경에서는 과학 연구, 시뮬레이션, 복잡한 계산 워크로드의 성능을 극대화합니다. 클라우드 컴퓨팅 환경에서는 확장 가능하고 탄력적인 스토리지 서비스를 제공하며, 엣지 컴퓨팅 환경에서는 데이터 소스에 가까운 곳에서 낮은 지연 시간으로 데이터를 처리하는 데 기여합니다. 또한, 인메모리 데이터베이스와 같은 애플리케이션은 영구 메모리를 활용하여 트랜잭션 처리 속도를 획기적으로 향상시키고 있습니다.

차세대 스토리지의 발전은 다양한 관련 기술과 밀접하게 연관되어 있습니다. 데이터 압축 및 중복 제거 기술은 스토리지 효율성을 높이고 비용을 절감하며, 암호화 기술은 데이터 보안을 강화합니다. RAID 및 이레이저 코딩(Erasure Coding)은 데이터 보호 및 복원력을 제공합니다. 컨테이너화(Docker, Kubernetes) 및 가상화(VMware, Hyper-V) 기술은 스토리지 자원의 효율적인 관리와 애플리케이션 배포를 지원하며, RDMA(Remote Direct Memory Access)와 같은 고속 네트워킹 기술은 NVMe-oF의 성능을 극대화합니다. 또한, 스토리지 관리 및 최적화를 위한 AI/ML 기반의 자동화 기술도 점차 중요해지고 있습니다.

현재 시장 배경은 데이터의 폭발적인 증가, 실시간 데이터 처리 요구사항의 증대, 클라우드 및 AI 기술의 확산, 그리고 디지털 전환 가속화라는 거대한 흐름에 의해 형성되고 있습니다. 기업들은 기하급수적으로 늘어나는 데이터를 효율적으로 저장하고 관리하며, 동시에 비즈니스 인사이트를 얻기 위한 빠른 데이터 접근을 필요로 합니다. 이러한 요구사항은 기존 스토리지 솔루션으로는 충족하기 어렵기 때문에, 차세대 스토리지 기술에 대한 투자가 활발히 이루어지고 있습니다. 또한, 데이터 보안 및 규제 준수 요구사항의 강화도 차세대 스토리지 솔루션의 도입을 촉진하는 요인 중 하나입니다.

미래 전망에 있어서 차세대 스토리지는 더욱 빠르고, 밀도가 높으며, 지능적인 방향으로 발전할 것으로 예상됩니다. AI와 머신러닝 기술이 스토리지 관리 및 최적화에 더욱 깊이 통합되어, 자율적으로 운영되고 성능을 최적화하는 '자율 스토리지' 시스템이 보편화될 것입니다. 또한, 에너지 효율성을 높이는 '그린 스토리지' 기술 개발을 통해 지속 가능성에 대한 기여도 확대될 것입니다. 데이터 패브릭(Data Fabric)과 같은 통합 데이터 관리 아키텍처를 통해 온프레미스, 클라우드, 엣지 등 다양한 환경에 분산된 데이터를 끊김 없이 관리하고 접근하는 것이 가능해질 것입니다. 궁극적으로는 DNA 스토리지와 같은 혁신적인 기술이 상용화되어 인류의 모든 데이터를 반영구적으로 저장하는 시대가 도래할 것으로 기대됩니다. 데이터 보안과 복원력 또한 지속적으로 강화되어, 진화하는 사이버 위협에 효과적으로 대응할 수 있는 스토리지 솔루션이 더욱 중요해질 것입니다.