❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

PD-1 및 PD-L1 억제제 시장 개요 (2026-2031)

# 1. 시장 규모 및 성장 전망

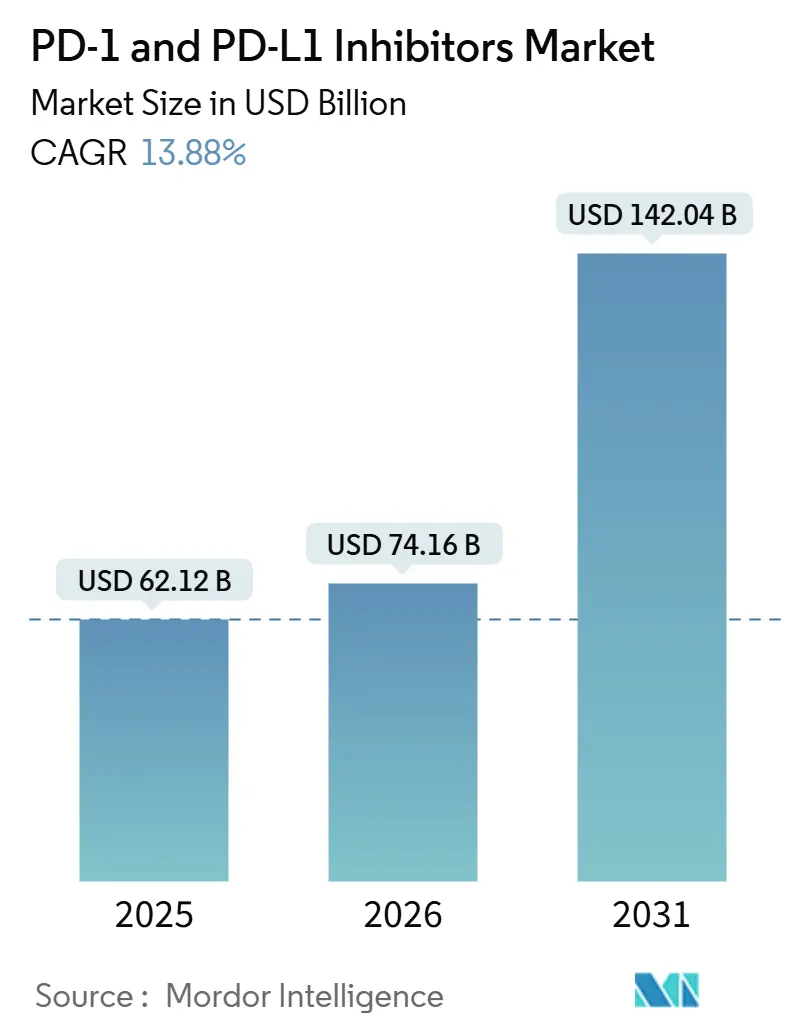

PD-1 및 PD-L1 억제제 시장은 2025년 621억 2천만 달러, 2026년 741억 6천만 달러 규모에서 2031년에는 1,420억 4천만 달러에 이를 것으로 전망됩니다. 이는 2026년부터 2031년까지 연평균 성장률(CAGR) 13.88%로 성장할 것이라는 예측을 반영합니다. 아시아 태평양 지역이 가장 빠르게 성장하는 시장으로 부상할 것으로 예상되며, 북미는 여전히 가장 큰 시장 점유율을 유지할 것입니다. 현재 시장 집중도는 중간 수준으로 평가됩니다.

# 2. 시장 동향 및 통찰력

PD-1 및 PD-L1 억제제에 대한 수요는 보조 및 신보조 요법으로의 적응증 확대, 바이오마커 기반 처방의 증가, 그리고 주입 요법에 대한 우호적인 보험 정책에 힘입어 견고하게 유지되고 있습니다. 그러나 1세대 브랜드의 독점권 상실이 임박하고 보험사들이 비용 효율성에 대한 강력한 증거를 요구하면서 2024년 이전 대비 성장세가 다소 둔화되었습니다. 이러한 성장세 완화에도 불구하고, 조합 면역요법의 발전, 피하 제형의 개발, 그리고 지리적 접근성 확대로 인해 PD-1 및 PD-L1 억제제 시장은 장기적인 성장 잠재력을 지속적으로 보여주고 있습니다. 경쟁 환경은 더욱 치열해지고 있으며, 중국 제조업체들은 다국적 기업 대비 40-60% 낮은 가격으로 시장에 진입하고 있으며, 2027년부터는 최소 8개 이상의 바이오시밀러가 3상 임상 프로그램을 통해 출시를 목표로 하고 있습니다.

# 3. 주요 시장 성장 동력 (Drivers)

* 다양한 종양 유형으로의 임상 적용 확대 (+3.2%): 체크포인트 억제제는 전이성 질환 치료를 넘어 초기 단계 질환으로 적용 범위가 확대되고 있습니다. 2024년 5월, FDA는 절제된 IB-IIIa기 비소세포폐암(NSCLC)에 대한 펨브롤리주맙의 보조 요법을 승인하여 연간 약 8만 5천 명의 미국 환자에게 추가적인 치료 기회를 제공했습니다. 더발루맙은 2025년 3월 제한적 소세포폐암에 대한 적응증을 확보했으며, MSI-H 및 TMB-H 고형암에 대한 종양 불문 승인 또한 시장 확장에 기여하고 있습니다.

* 면역항암제에 대한 우호적인 규제 경로 (+2.1%): FDA의 혁신 치료제 지정(Breakthrough Therapy) 및 EMA의 PRIME 제도와 같은 신속 승인 경로는 면역항암제 개발을 가속화하고 있습니다. 2024년 11월, Arcus Biosciences는 PD-L1 고발현 전이성 NSCLC에 대한 돔바날리맙 + 짐베렐리맙 조합의 가속 승인을 획득했습니다. 이러한 신속 승인 제도는 초기 자본 위험을 줄이지만, 주요 임상 목표 미달 시 승인 철회 가능성도 내포하고 있습니다.

* 조합 면역요법의 수용 증가 (+2.8%): PD-L1 발현이 낮거나 면역학적으로 “차가운” 종양 미세환경에서 이중 체크포인트 차단, 면역항암제-화학요법, 면역항암제-TKI 병용 요법이 단독 요법을 대체하고 있습니다. 니볼루맙과 이필리무맙 조합은 중등도 또는 불량 위험 신장세포암(RCC)에서 55.7개월의 중앙값 전체 생존율(OS)을 입증하며 옵디보(Opdivo) 매출에 기여했습니다. 펨브롤리주맙과 화학요법 병용은 1차 전이성 NSCLC 치료의 62%를 차지하며 5년 생존율 혜택을 제공합니다.

* 예측 바이오마커 및 진단 발전 (+1.9%): 2024년 FDA Blueprint 프로젝트 이후 PD-L1 면역조직화학 분석의 일치도가 85-92%로 향상되었습니다. 순환 종양 DNA(ctDNA) 모니터링은 질병 진행 예측에 78%의 민감도를 보여 조기 치료 조정을 가능하게 합니다. 로슈-패스AI 파트너십과 같은 공간 전사체학 분야의 전략적 협력은 2027년까지 상용화될 예정입니다.

* 전 세계적으로 증가하는 종양학 의료 지출 (+2.5%): 특히 아시아 태평양 지역의 중소득 국가에서 종양학 관련 의료 지출이 가속화되고 있습니다.

* 면역항암제 분야의 파트너십 및 라이선스 계약 증가 (+1.4%): 미국-EU-중국 혁신 허브를 중심으로 면역항암제 분야의 파트너십 및 라이선스 계약이 활발하게 이루어지고 있습니다.

# 4. 주요 시장 제약 요인 (Restraints)

* 단일클론항체 개발 및 제조의 높은 비용 (-1.7%): 단일클론항체의 개발 및 제조에 드는 높은 비용은 특히 인프라가 제한적인 신흥 시장에서 시장 성장을 저해하는 요인으로 작용합니다.

* 선도적인 체크포인트 억제제의 독점권 상실 임박 (-2.3%): 니볼루맙의 핵심 항체 특허는 2026년 7월에, 펨브롤리주맙의 특허는 2028년 6월(소아 연장 시 2028년 12월)에 만료됩니다. 8개 바이오시밀러가 3상 임상 단계에 있으며, FDA의 2024년 외삽 지침으로 인해 다중 적응증 출시가 최대 18개월 지연될 수 있습니다. 미국 시장에서는 출시 후 2년간 순가격이 25-30% 하락할 것으로 예상됩니다.

* 비용 효율성에 대한 엄격한 보건 기술 평가 (HTA) (-1.2%): 유럽의 NICE, G-BA, HAS와 캐나다, 호주 등에서는 비용 효율성에 대한 엄격한 보건 기술 평가가 이루어지고 있습니다. 예를 들어, NICE는 펨브롤리주맙-화학요법의 삼중 음성 유방암 치료를 초기에는 거부했으나, 45%의 기밀 할인 후 잠정 승인했습니다.

* 새로운 체크포인트 양식과의 경쟁 심화 (-0.9%): 새로운 체크포인트 조절 방식의 등장은 시장 경쟁을 더욱 심화시키고 있습니다.

# 5. 세그먼트 분석

5.1. 억제제 유형별: PD-1 제제 지배, PD-L1 억제제 가속화

* PD-1 제제: 2025년 매출의 80.92%를 차지하며 시장을 선도했습니다. 펨브롤리주맙은 20개 이상의 적응증에서 리더십을 발휘하고 있으며, 니볼루맙은 흑색종 및 신장세포암(RCC) 분야에서 확고한 입지를 다지고 있습니다. PD-1 제제 시장은 2026년 600억 달러에서 2031년 1,081억 달러로 12.7%의 CAGR로 성장할 것으로 예상됩니다.

* PD-L1 억제제: 연간 15.43%의 성장률로 전체 시장 성장률을 상회할 것으로 전망됩니다. 더발루맙은 절제 불가능한 3기 NSCLC에서 그 역할을 공고히 하고 있으며, 아테졸리주맙-베바시주맙은 47개국에서 간세포암(HCC) 치료에 대한 보험 적용을 확보했습니다. 더발루맙은 2024년 글로벌 매출 32억 달러를 달성했으며, 아테졸리주맙은 2025년 중반까지 1차 HCC 치료 시작의 48%를 점유했습니다. 피하 제형의 개발은 외래 또는 재택 치료로의 전환 가능성을 열어주며 추가적인 성장 동력이 될 수 있습니다.

5.2. 적용 분야별: NSCLC 핵심 유지, 신장암 가장 빠르게 성장

* 비소세포폐암(NSCLC): 2025년 매출의 42.05%를 차지하며 여전히 핵심 적용 분야입니다. 높은 발병률과 바이오마커 검사의 보편성이 이를 뒷받침합니다. 펨브롤리주맙 기반 화학요법 병용은 PD-L1 저발현 환자군에서 지배적인 치료법으로 자리 잡았습니다.

* 신장암: 2025년 매출의 9%에 불과하지만, 이중 체크포인트 및 IO-TKI 요법의 발전으로 2026-2031년 동안 15.87%의 CAGR로 가장 빠르게 성장할 것으로 예상됩니다. 니볼루맙-이필리무맙의 지속적인 효과와 펨브롤리주맙-렌바티닙의 71% 객관적 반응률(ORR)에 힘입어 2031년까지 시장 점유율이 두 배로 증가할 것으로 전망됩니다.

* 기타: 흑색종, 호지킨 림프종, 조직 불문 MSI-H/TMB-H 적응증 등도 시장 확장에 기여하고 있습니다.

5.3. 유통 채널별: 병원 약국 지배, 온라인 약국 아시아 태평양에서 부상

* 병원 약국: 2025년 체크포인트 억제제 물량의 68.32%를 조달하며 여전히 지배적인 유통 채널입니다. 이는 미국 메디케어 파트 B의 구매 및 청구 경제성과 전 세계적인 주입 인프라에 의해 유지됩니다.

* 소매 전문 약국: 14%의 점유율을 차지했습니다.

* 온라인 약국: 현재 7.7%의 낮은 점유율을 보이지만, 2031년까지 16.21%의 CAGR로 가장 빠르게 성장할 것으로 예상됩니다. 이러한 성장은 거의 전적으로 아시아 태평양 지역에서 이루어질 것입니다. 중국의 JD Health와 인도의 PharmEasy는 원격 종양학 상담과 콜드체인 배송을 연계하고 있으며, 향후 피하 제품이 출시되고 규제 당국이 재택 투여를 허용한다면 온라인 유통의 성장은 더욱 가속화될 수 있습니다. 그러나 미국 FDA의 주입 생물학적 제제 우편 주문 금지 규정은 고소득 시장에서의 디지털 침투를 제한하고 있습니다.

# 6. 지역 분석

* 북미: 2025년 매출의 43.21%를 차지하며 시장을 선도했습니다. 이는 메디케어 보험 적용과 밀집된 임상 시험 인프라에 힘입은 결과입니다. 그러나 인플레이션 감축법(IRA)에 따라 2027년부터 펨브롤리주맙 가격 협상이 시작될 예정이어서 미국 매출 성장률이 중반 한 자릿수로 감소할 가능성이 있습니다.

* 유럽: 28%의 점유율로 두 번째로 큰 시장입니다. 독일과 프랑스는 “상당한” 또는 “중요한” 혜택 등급을 부여하여 비교 대상 대비 15-28%의 프리미엄을 허용하는 반면, 영국은 상당한 기밀 할인을 요구합니다. 이탈리아의 관리형 진입 계약과 스페인의 짧은 보험 적용 지연은 3차 의료기관을 넘어선 침투를 용이하게 합니다.

* 아시아 태평양: 2031년까지 14.65%의 CAGR로 가장 빠르게 성장할 것으로 예상됩니다. 중국의 국내 4대 브랜드(티슬렐리주맙, 신틸리맙, 토리팔리맙, 세르플루리맙)는 다국적 기업 대비 40-60% 할인된 가격으로 전국 보험 적용을 받으며 성장을 견인하고 있습니다. 일본은 보조금 상한선을 확대하여 환자 본인 부담금을 1/3로 줄여 고령층의 치료 시작을 촉진했습니다. 인도는 현지 펨브롤리주맙 바이오시밀러의 3상 연구를 승인했으며, 2027년까지 60% 낮은 비용으로 출시되어 공공 병원까지 접근성을 확대할 수 있습니다.

* 중동 및 아프리카, 남미: 이 두 지역은 합쳐서 6%의 점유율을 차지합니다. UAE는 2024년 펨브롤리주맙을 전국적으로 등재했으며, 남아프리카 공화국은 머크와 기술 이전 계약을 체결하여 70% 낮은 가격으로 현지 생산을 추진하고 있습니다. 브라질 ANVISA는 새로운 적응증을 승인했지만, SUS(통합 보건 시스템) 보험 적용은 아직 계류 중이어서 민간 보험 환자에게만 접근이 제한적입니다.

# 7. 경쟁 환경

머크(Merck), 브리스톨 마이어스 스큅(Bristol Myers Squibb), 로슈(Roche), 아스트라제네카(AstraZeneca), 베이진(BeiGene)이 2024년 매출의 78%를 차지하며 시장 집중도가 높은 양상을 보였습니다. 펨브롤리주맙 단독으로 약 1/3을 차지했으나, 머크는 미국 법에 따른 가격 협상과 2028년 12월 특허 만료에 직면해 있습니다. BMS는 바이오엔텍(BioNTech)과 PD-L1×VEGF-A 이중특이항체에 대한 15억 달러 규모의 계약을 체결하며 대응하고 있으며, 로슈는 TIGIT 실패 이후 피하 아테졸리주맙으로 점유율 방어를 모색하고 있습니다. 중국 기업들은 지방 입찰과 낮은 비용을 활용하여 국내 시장 리더십을 확보한 후 글로벌 주요 기업에 서구 시장 출시 라이선스를 부여하는 전략을 사용하고 있습니다.

바이오시밀러의 위협: 암젠(Amgen), 산도스(Sandoz), 삼성바이오에피스(Samsung Bioepis) 등은 3상 임상 프로그램을 진행 중이며, 성공 시 이르면 2027년 말 유럽 시장에 진출할 수 있습니다. FDA의 적응증별 외삽 요구 사항으로 인해 미국 출시가 지연될 수 있지만, 25-30%의 순가격 인하가 예상되어 기존 기업들에게 압력을 가할 것입니다. 이에 따라 피하 제형, 고정 용량 조합, 이중특이항체 구조가 핵심적인 차별화 요소로 부상하고 있습니다.

초기 파이프라인 경쟁자: Arcus의 돔바날리맙-짐베렐리맙은 2024년 FDA 가속 승인을 획득했으며, Regeneron은 피안리맙-세미플리맙에 대해 혁신 치료제 지정을 받았습니다. 3상 데이터에서 높은 ORR이 재현될 경우, 바이오시밀러 진입에 앞서 틈새 시장이 기존 PD-1 단독 요법에서 벗어나 시장을 세분화할 수 있습니다.

# 8. 최근 산업 동향

* 2026년 1월: 종양학 전문 제약회사인 카지아 테라퓨틱스(Kazia Therapeutics)는 NDL2 개발을 뒷받침하는 전임상 및 중개 데이터를 발표했습니다. NDL2는 기존 PD-1/PD-L1 항체로는 해결되지 않는 면역요법 내성 및 전이 진행의 세포 내 동인인 핵 PD-L1을 선택적으로 제거하도록 설계된 잠재적인 계열 내 최초 단백질 분해제입니다.

* 2025년 5월: 전 세계 암 면역요법 접근성 확대를 목표로 하는 임상 단계 바이오제약 벤처인 OmRx Oncology는 비소세포폐암(NSCLC) 환자를 대상으로 경구용 PD-L1 억제제 OX-4224의 2상 임상 시험 개시를 발표했습니다.

* 2024년 8월: FDA는 진행성 자궁내막암에 대한 도스타리맙(dostarlimab) + 카보플라틴-파클리탁셀 병용 요법을 승인했습니다. 이 요법은 사망 위험을 36% 감소시켰으며, 최고 매출이 10억 달러를 넘어설 것으로 예상됩니다.

이 보고서는 전 세계 PD-1 및 PD-L1 억제제 시장에 대한 심층 분석을 제공합니다. PD-1 및 PD-L1 억제제는 세포 표면의 PD-1 및 PD-L1 면역 체크포인트 단백질 활성을 차단하는 새로운 면역 체크포인트 억제제 항암제로, 여러 유형의 암에 대한 최전선 면역 치료제로 부상하고 있습니다.

1. 시장 개요 및 성장 전망

보고서에 따르면, 전 세계 PD-1 및 PD-L1 억제제 시장은 2026년 741억 6천만 달러에서 2031년 1,420억 4천만 달러로 성장하여 연평균 성장률(CAGR) 13.88%를 기록할 것으로 전망됩니다. 특히 아시아-태평양 지역은 중국의 국내 PD-1 브랜드 보험 적용 확대와 일본의 고가 의약품 보조금 확대로 인해 14.65%의 가장 강력한 CAGR을 보이며 시장 확장을 주도할 것으로 예상됩니다.

2. 시장 동인

시장의 성장을 견인하는 주요 요인으로는 ▲다양한 종양 유형에 걸친 임상 적용 확대 ▲면역 항암제에 대한 우호적인 규제 경로 ▲병용 면역 요법의 수용 증가 ▲예측 바이오마커 및 진단 기술 발전 ▲전 세계적인 암 의료 지출 증가 ▲면역 항암 분야의 파트너십 및 라이선싱 계약 증가 등이 있습니다.

3. 시장 제약 요인

반면, 시장 성장을 저해하는 요인으로는 ▲단일클론 항체의 높은 개발 및 제조 비용 ▲선도적인 체크포인트 억제제의 특허 독점권 상실 임박 ▲비용 효율성에 대한 엄격한 보건 기술 평가(HTA) ▲새로운 체크포인트 양식으로부터의 경쟁 심화 등이 있습니다. 특히, 니볼루맙(Nivolumab)의 핵심 특허는 2026년 7월에 만료되며, 펨브롤리주맙(Pembrolizumab)의 물질 특허는 2028년 6월(소아과 연장 시 2028년 12월)에 만료될 예정입니다. 바이오시밀러 체크포인트 억제제 출시 후 미국 순가격은 2년 이내에 25-30% 하락할 것으로 예측됩니다.

4. 주요 응용 분야 및 시장 동향

현재 비소세포폐암(NSCLC)이 전 세계 PD-1 및 PD-L1 억제제 사용량의 약 42%를 차지하며 가장 큰 수요를 창출하고 있습니다. 이는 1차 병용 요법 및 보조 유지 요법에 의해 주도됩니다. 또한, 환자 친화적인 피하 주사 제형의 개발도 진행 중이며, 로슈(Roche)의 5분 피하 아테졸리주맙(atezolizumab)은 3상 임상 시험 중으로 2026년 말 출시를 목표로 하고 있어, 가정 또는 소매 클리닉 투여가 가능해질 전망입니다.

5. 시장 세분화 및 분석 범위

보고서는 억제제 유형(PD-1 억제제, PD-L1 억제제), 응용 분야(비소세포폐암, 흑색종, 신장암, 호지킨 림프종, 기타 암), 유통 채널(병원 약국, 소매 약국, 온라인 약국) 및 지역(북미, 유럽, 아시아-태평양, 중동 및 아프리카, 남미)별로 시장을 세분화하여 분석합니다. 전 세계 주요 17개국의 시장 규모 및 동향을 포함하며, 가치(USD 백만)를 기준으로 합니다. 또한, 가치/공급망 분석, 규제 환경, 기술 전망, 포터의 5가지 경쟁 요인 분석 등 포괄적인 시장 환경 분석을 제공합니다.

6. 경쟁 환경

경쟁 환경 섹션에서는 시장 집중도, 시장 점유율 분석 및 Akeso Inc., AstraZeneca PLC, Bristol-Myers Squibb, Merck & Co., Pfizer Inc. 등 주요 22개 기업에 대한 상세 프로필을 다룹니다. 각 기업의 글로벌 및 시장 수준 개요, 핵심 부문, 재무 정보, 전략적 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 사항 등이 포함됩니다.

7. 시장 기회 및 미래 전망

보고서는 미개척 시장(White-Space) 및 미충족 수요(Unmet-Need) 평가를 통해 시장의 기회와 미래 전망을 제시합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 다양한 종양 유형에 걸친 임상 적용 확대

- 4.2.2 면역항암제에 대한 우호적인 규제 경로

- 4.2.3 병용 면역 요법의 수용 증가

- 4.2.4 예측 바이오마커 및 진단 기술의 발전

- 4.2.5 전 세계적으로 증가하는 종양학 의료 지출

- 4.2.6 면역항암 분야의 파트너십 및 라이선스 계약 증가

- 4.3 시장 제약

- 4.3.1 단일클론항체의 높은 개발 및 제조 비용

- 4.3.2 주요 면역관문억제제의 독점권 상실 임박

- 4.3.3 비용 효율성에 대한 엄격한 보건 기술 평가

- 4.3.4 새로운 면역관문 조절 방식으로부터의 경쟁 심화

- 4.4 가치 / 공급망 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 공급업체의 교섭력

- 4.7.2 구매자의 교섭력

- 4.7.3 신규 진입자의 위협

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치, USD)

- 5.1 억제제 유형별

- 5.1.1 PD-1 억제제

- 5.1.2 PD-L1 억제제

- 5.2 적용 분야별

- 5.2.1 비소세포폐암

- 5.2.2 흑색종

- 5.2.3 신장암

- 5.2.4 호지킨 림프종

- 5.2.5 기타 암

- 5.3 유통 채널별

- 5.3.1 병원 약국

- 5.3.2 소매 약국

- 5.3.3 온라인 약국

- 5.4 지역별

- 5.4.1 북미

- 5.4.1.1 미국

- 5.4.1.2 캐나다

- 5.4.1.3 멕시코

- 5.4.2 유럽

- 5.4.2.1 독일

- 5.4.2.2 영국

- 5.4.2.3 프랑스

- 5.4.2.4 이탈리아

- 5.4.2.5 스페인

- 5.4.2.6 기타 유럽

- 5.4.3 아시아 태평양

- 5.4.3.1 중국

- 5.4.3.2 일본

- 5.4.3.3 인도

- 5.4.3.4 호주

- 5.4.3.5 대한민국

- 5.4.3.6 기타 아시아 태평양

- 5.4.4 중동 & 아프리카

- 5.4.4.1 GCC

- 5.4.4.2 남아프리카

- 5.4.4.3 기타 중동 & 아프리카

- 5.4.5 남미

- 5.4.5.1 브라질

- 5.4.5.2 아르헨티나

- 5.4.5.3 기타 남미

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 시장 점유율 분석

- 6.3 기업 프로필 {(글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 & 서비스, 최근 개발 포함)}

- 6.3.1 Akeso Inc.

- 6.3.2 Amgen Inc.

- 6.3.3 Arcus Biosciences

- 6.3.4 AstraZeneca PLC

- 6.3.5 BeiGene Ltd.

- 6.3.6 Bristol-Myers Squibb

- 6.3.7 Coherus BioSciences

- 6.3.8 Daiichi Sankyo Co., Ltd.

- 6.3.9 Eli Lilly And Co.

- 6.3.10 F. Hoffmann-La Roche AG

- 6.3.11 GSK Plc

- 6.3.12 Henlius Biotech

- 6.3.13 Hengrui Medicine

- 6.3.14 Innovent Biologics

- 6.3.15 Leap Therapeutics

- 6.3.16 Merck & Co.

- 6.3.17 Novartis AG

- 6.3.18 Pfizer Inc.

- 6.3.19 Regeneron Pharmaceuticals Inc.

- 6.3.20 Sanofi SA

- 6.3.21 Shanghai Junshi Biosciences

- 6.3.22 Zai Lab Ltd.

7. 시장 기회 & 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

PD-1 및 PD-L1 억제제는 면역관문억제제(Immune Checkpoint Inhibitors, ICIs)의 핵심적인 한 종류로서, 인체의 면역 체계가 암세포를 효과적으로 인식하고 공격하도록 돕는 혁신적인 항암 치료제입니다. 암세포는 종종 PD-L1(Programmed Death-Ligand 1) 단백질을 과발현하여 T세포 표면의 PD-1(Programmed Death-1) 수용체와 결합함으로써 T세포의 활성화를 억제하고 면역 감시를 회피합니다. PD-1 및 PD-L1 억제제는 이러한 PD-1/PD-L1 경로의 상호작용을 차단하여 T세포의 기능을 회복시키고, 결과적으로 암세포에 대한 면역 반응을 강화하는 기전을 가집니다.

현재 시판 중인 주요 PD-1 억제제로는 펨브롤리주맙(Pembrolizumab, 제품명: 키트루다)과 니볼루맙(Nivolumab, 제품명: 옵디보)이 있으며, PD-L1 억제제로는 아테졸리주맙(Atezolizumab, 제품명: 티쎈트릭), 더발루맙(Durvalumab, 제품명: 임핀지), 아벨루맙(Avelumab, 제품명: 바벤시오) 등이 있습니다. 이들 약제는 흑색종, 비소세포폐암, 신세포암, 두경부암, 방광암, 호지킨 림프종 등 다양한 암종에서 혁신적인 치료 효과를 보였으며, 최근에는 위암, 식도암, 간암, 자궁경부암, 유방암 등 더욱 광범위한 암종으로 적응증이 확대되고 있습니다. 특히, 고빈도 현미부수체 불안정성(MSI-H) 또는 불일치 복구 결함(dMMR)을 가진 암종에서는 암종 불문(tumor-agnostic) 치료제로 승인되어 그 적용 범위가 매우 넓습니다.

치료 반응 예측을 위한 바이오마커 개발은 PD-1 및 PD-L1 억제제 치료의 중요한 과제입니다. 현재 PD-L1 발현율이 가장 널리 사용되는 바이오마커이지만, 그 예측 정확도에는 한계가 있어 종양 변이 부담(Tumor Mutational Burden, TMB), 마이크로새틀라이트 불안정성(Microsatellite Instability, MSI) 등 새로운 바이오마커에 대한 연구가 활발히 진행되고 있습니다. 또한, 단독 요법 외에도 항암화학요법, 표적치료제, 다른 면역관문억제제(예: CTLA-4 억제제), 방사선 치료 등과의 병용 요법을 통해 치료 효과를 극대화하려는 노력이 지속되고 있습니다. 이러한 병용 요법은 다양한 기전을 통해 면역 반응을 강화하고 내성을 극복하는 데 기여할 수 있습니다. 차세대 기술로는 이중 특이성 항체, 세포 치료제(CAR-T 등)와 면역관문억제제의 병용, 그리고 경구용 소분자 면역관문억제제 개발 등이 연구되고 있습니다.

PD-1 및 PD-L1 억제제 시장은 전 세계적으로 가장 빠르게 성장하는 의약품 시장 중 하나입니다. 이들 약제는 블록버스터 의약품으로 자리매김하며, 머크(MSD), 브리스톨 마이어스 스큅(BMS), 로슈, 아스트라제네카, 화이자 등 주요 글로벌 제약사들이 시장을 주도하고 있습니다. 높은 치료 효과와 광범위한 적응증 확대가 시장 성장의 주요 동력이며, 프리미엄 가격 정책 또한 시장 규모 확대에 기여하고 있습니다. 그러나 높은 약가, 일부 환자에서의 낮은 반응률, 그리고 면역 관련 이상 반응(immune-related Adverse Events, irAEs) 발생 가능성 등은 해결해야 할 과제로 남아 있습니다.

향후 PD-1 및 PD-L1 억제제는 더욱 다양한 암종과 초기 치료 단계로의 적용이 확대될 것으로 예상됩니다. 또한, 치료 저항성 기전 규명 및 극복을 위한 연구, 개인 맞춤형 치료 전략 개발, 그리고 새로운 바이오마커 발굴을 통한 환자 선별 정교화가 중요한 연구 방향이 될 것입니다. 면역관문억제제 바이오시밀러의 등장 또한 시장 경쟁을 심화시키고 접근성을 높이는 데 기여할 것으로 보입니다. 궁극적으로는 암 치료의 패러다임을 변화시키고 환자들의 생존율과 삶의 질을 향상시키는 데 지속적으로 기여할 것으로 기대됩니다.