❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

구독 청구 관리 시장: 규모, 점유율 및 산업 분석 (2031년 전망)

# 시장 개요

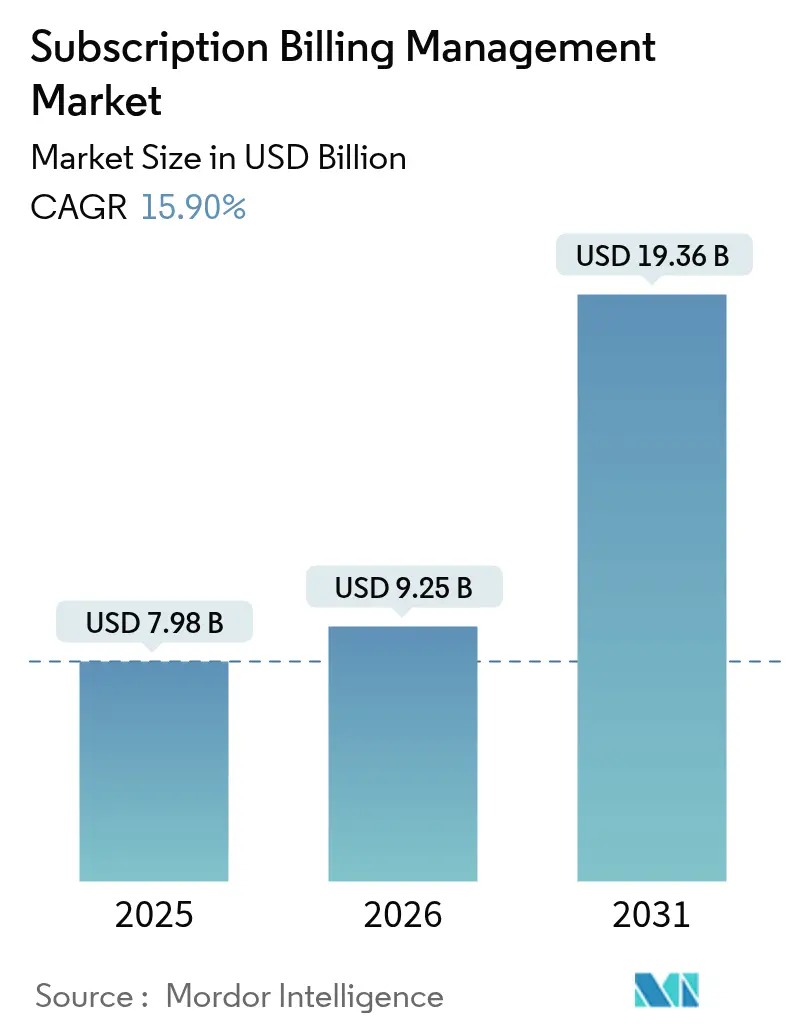

구독 청구 관리 시장은 2026년 92.5억 달러 규모에서 2031년에는 193.6억 달러에 이를 것으로 예상되며, 2026년부터 2031년까지 연평균 성장률(CAGR) 15.90%의 견고한 성장을 보일 전망입니다. 이러한 성장은 서비스형(as-a-Service) 비즈니스 모델의 확산, 클라우드 공급업체들 사이에서 소비 기반 가격 책정의 증가, 그리고 투명한 청구 관행을 요구하는 규제 강화에 힘입은 바 큽니다. 클라우드 배포는 기업들이 온프레미스 시스템에서 벗어나 유연하고 유지보수가 필요 없는 청구 엔진을 선호함에 따라 핵심적인 역할을 하고 있으며, 이러한 엔진은 글로벌 결제 네트워크와 쉽게 통합됩니다. 통신, 서비스형 인프라(IaaS), 전자상거래 등에서 사용량 기반 모델이 빠르게 확산되고 있으며, 이는 실시간 측정, 다단계 인증, 내장된 사기 방지 기능을 요구합니다. Oracle, SAP와 같은 기존 엔터프라이즈 소프트웨어 강자들이 Stripe, Zuora, Chargebee, Recurly와 같은 디지털 네이티브 전문 기업들과 경쟁하며 높은 경쟁 강도를 유지하고 있습니다. 결제 사기 증가, 데이터 주권 규제, 통합 복잡성 등 단기적인 역풍에도 불구하고, 반복 매출 프레임워크로의 전환과 같은 장기적인 순풍이 시장의 구조적 성장을 이끌고 있습니다. 시장 집중도는 중간 수준입니다.

# 핵심 보고서 요약

* 배포 모드별(By Deployment Mode): 2025년 클라우드 배포가 시장 점유율의 75.35%를 차지했으며, 하이브리드 클라우드는 2031년까지 18.05%의 연평균 성장률로 성장할 것으로 예상됩니다.

* 구성 요소별(By Component): 2025년 플랫폼 소프트웨어가 79.40%의 매출 점유율을 기록했으며, 서비스 부문은 2031년까지 19.05%의 연평균 성장률로 확장될 것으로 전망됩니다.

* 기업 규모별(By Enterprise Size): 2025년 대기업이 구독 청구 관리 시장 규모의 59.30%를 차지했으며, 중소기업(SME)은 2031년까지 20.25%의 연평균 성장률로 가장 빠르게 성장하고 있습니다.

* 최종 사용자 산업별(By End-User Industry): 2025년 IT 및 통신 부문이 29.70%의 점유율을 유지했으며, 소매 및 전자상거래 부문은 2031년까지 21.35%의 연평균 성장률로 성장할 것으로 예상됩니다.

* 지역별(By Geography): 2025년 북미가 39.60%의 점유율로 시장을 선도했으며, 아시아 태평양 지역은 같은 기간 동안 21.05%의 연평균 성장률로 가장 빠르게 성장할 것으로 전망됩니다.

# 글로벌 구독 청구 관리 시장 동향 및 통찰력

성장 동력 (Drivers):

1. 통신 및 미디어 분야의 서비스형(as-a-Service) 수익화 가속화: 통신 그룹들은 5G 연결성과 엔터테인먼트, IoT, 엣지 컴퓨팅 번들을 결합하여 다자간 수익 분배 및 하이브리드 사용량/구독료를 통합 청구 엔진으로 관리하고 있습니다. T-Mobile의 Netflix 포함 요금제와 Verizon의 엔터테인먼트 번들은 경험 중심 서비스로의 전환을 보여줍니다. 모듈형 플랫폼은 평가, 중개, 파트너 정산을 자동화하여 현금화 시간을 단축하고, Evergent의 Digital Commerce Bridge와 같은 도구는 프로모션 및 상향 판매를 동적으로 적용하여 사용자당 평균 수익을 확대합니다.

2. 클라우드 인프라 공급업체의 소비 기반 가격 책정 등장: AWS, Azure, Google Cloud는 사용량 기반 청구를 표준화하여 기업 고객들이 분 단위 측정, 임계값 기반 알림, 후불 청구를 요구하게 만들었습니다. Snowflake의 사용량 기반 계약 성공은 고객 소비가 제공되는 가치와 연동될 때 발생하는 수익 선순환 효과를 보여줍니다. 최신 청구 시스템은 수십억 건의 사용량 이벤트를 처리하고, 계층별 또는 버스트 가격을 적용하며, 지역별 세금을 실시간으로 조정합니다.

3. EU PSD2-SCA 규제에 따른 투명한 반복 청구: 강력한 고객 인증(SCA)은 반복 결제에 두 가지 보안 요소를 요구하여 사기 방지를 강화하지만, 결제 과정에 마찰을 추가합니다. 낮은 차지백 비율과 30유로 미만의 거래 가치를 달성하는 판매자는 면제 자격을 얻을 수 있지만, 발행자에게 실시간 위험 점수를 입증해야 합니다. 글로벌 SaaS 공급업체들은 위험 임계값이 초과될 때만 추가 인증을 요청하도록 청구 API를 개편하여 전환율을 보호하면서도 규정을 준수하고 있습니다.

4. 아시아 지역 소매 구독을 견인하는 디지털 지갑 및 실시간 결제 통합: Alipay+, PayNow, UPI와 같은 디지털 지갑은 즉각적인 국내외 소액 결제를 가능하게 하여 월별 또는 일별 구독료 비용을 낮춥니다. 인도는 2023년에 1,293억 건의 실시간 거래를 처리하며 다른 어떤 시장보다 앞서 나갔고, 이는 번들 콘텐츠, 교육, 소액 보험 상품을 위한 확장 가능한 모델을 제시합니다. 아세안(ASEAN) 시장 전반의 통합 QR 코드 프레임워크와 데이터 보호 동등성에 대한 정부 지원은 지역 전체의 청구 시스템 구축을 원활하게 합니다.

5. 산업용 소프트웨어의 영구 라이선스에서 SaaS로의 전환: 산업용 소프트웨어 부문에서 영구 라이선스 모델에서 SaaS(Software as a Service) 모델로의 전환이 가속화되고 있습니다. 이는 예측 가능한 수익 흐름, 지속적인 업데이트, 유연한 확장성을 제공하며, 기업들이 초기 대규모 투자 없이 소프트웨어를 구독 형태로 이용할 수 있게 합니다.

제약 요인 (Restraints):

1. 국경 간 반복 결제에서 결제 사기 및 차지백 비용 증가: 2023년 전 세계 사기 손실액은 4,850억 달러에 달했으며, 소비자들이 합법적으로 보이는 이체를 승인하도록 속이는 승인된 푸시 결제 사기가 급증했습니다. 구독 판매자들은 마찰 없는 갱신 흐름과 강력한 사기 방지 계층 사이에서 균형을 찾아야 하며, 오탐을 줄이고 고객 신뢰를 유지하는 AI 기반 패턴 인식 도구에 투자하고 있습니다.

2. 대기업의 레거시 ERP/CRM 통합 복잡성: 다국적 기업들은 수십 년 된 ERP 및 CRM 시스템을 사용하는 경우가 많아, 구독 엔진을 가동하기 전에 맞춤형 커넥터, 데이터 정화, 워크플로우 재설계가 필요합니다. 이러한 프로젝트는 12~18개월이 소요되며 높은 전문 서비스 비용을 수반하여 출시 속도를 제한합니다.

3. EU 및 MEA 지역의 데이터 주권 규제로 인한 중앙 집중식 청구 제한: EU의 PSD2-SCA 및 곧 시행될 EU 데이터법과 같은 데이터 주권 규정은 블록 외부에서도 아키텍처 결정에 영향을 미칩니다. 미국 공급업체의 구현 비용은 220억~500억 달러로 추정되며, 이는 분산형 데이터 저장 노드 및 구성 가능한 데이터 공유 대시보드로의 전환을 장려합니다.

4. 중소기업(SMB)의 자체 시스템에서 전환을 저해하는 높은 전환 비용: 중소기업은 기존의 자체 개발 시스템에서 새로운 구독 청구 관리 시스템으로 전환하는 데 높은 비용과 복잡성을 겪을 수 있습니다. 이는 새로운 시스템 도입의 이점에도 불구하고 전환을 주저하게 만드는 요인으로 작용합니다.

# 세부 부문 분석

* 배포 모드별: 클라우드 배포는 2025년 매출의 75.35%를 차지하며, 자동 확장 및 전 세계적으로 분산된 청구 엔진에 대한 수요에 힘입어 2031년까지 18.05%의 연평균 성장률로 성장할 것입니다. Stripe Billing과 같은 관리형 서비스는 클라우드 네이티브 구독 인프라의 확장성을 입증합니다. 데이터 상주 보증이 필요한 규제 산업에서는 온프레미스 설치가 유지되지만, 향상된 암호화 및 프라이빗 클라우드 옵션으로 인해 그 비중이 줄어들고 있습니다. 하이브리드 아키텍처는 신중한 기업을 위한 전환적 역할을 합니다.

* 구성 요소별: 플랫폼 소프트웨어는 2025년 매출의 79.40%를 차지하며 핵심 측정, 평가 및 수익 관리 기능을 제공합니다. 그러나 서비스 부문은 기업들이 자문, 통합 및 관리형 운영 지원을 모색함에 따라 19.05%의 연평균 성장률로 빠르게 성장하고 있습니다. 공급업체들은 가속기 키트, 사전 구축된 커넥터, 규제 변경 팩을 번들로 제공하여 가치 실현 시간을 단축합니다. 로우코드 구성 및 구성 가능한 API의 부상은 시장 수요를 확대하고 있습니다.

* 기업 규모별: 대기업이 2025년 매출의 59.30%를 차지하지만, 중소기업(SME)은 20.25%의 연평균 성장률로 가장 빠르게 성장하는 그룹입니다. 모바일 우선 콘솔, 사전 설정된 세금 규칙, 사용량 기반 가격 책정 모델이 중소기업의 시장 진입 장벽을 낮추고 있습니다. 클라우드 공급업체들은 마켓플레이스 스택에 청구 모듈을 번들로 제공하여 마이크로 SaaS 창업자들이 며칠 만에 글로벌 구독 서비스를 출시할 수 있도록 지원합니다. 미국의 ‘Negative Option Rule’과 같은 규제 명확성도 중소기업에 도움이 됩니다.

* 최종 사용자 산업별: IT 및 통신 부문이 5G 수익화 및 엣지 컴퓨팅 패키징에 힘입어 29.70%의 점유율을 유지하고 있지만, 소매 및 전자상거래 부문은 2031년까지 21.35%의 연평균 성장률로 다른 모든 부문을 능가할 것으로 예상됩니다. 이 부문은 일회성 구매와 보충 구독을 결합하여 고객의 평생 가치를 높이고 있습니다. BFSI 기관들은 사용량 기반 디지털 뱅킹 수수료를 시범 운영하고, 유틸리티 기업들은 시간대별 가격 책정을 평가하며, 헬스케어 플랫폼은 상담당 요금에서 하이브리드 구독 모델로 전환하는 등 다양한 산업에서 구독 모델 도입이 확대되고 있습니다.

* 지역별: 북미는 성숙한 SaaS 보급률, 확립된 카드 네트워크, 연간 반복 수익을 중시하는 투자자 생태계에 힘입어 전 세계 매출의 39.60%를 차지합니다. 아시아 태평양 지역은 21.05%의 연평균 성장률로 가장 빠르게 성장하는 지역입니다. 인도의 UPI 및 싱가포르의 PayNow와 같은 결제 혁신은 거래 비용을 낮추고 마이크로 구독 모델을 지원합니다. 유럽은 PSD2-SCA 및 EU 데이터법을 통해 규제 표준을 형성하는 데 중요한 역할을 합니다. 라틴 아메리카, 중동, 아프리카 등 신흥 지역도 모바일 보급률 증가와 실시간 결제 시스템 성숙에 따라 두 자릿수 성장률을 기록하고 있습니다.

# 경쟁 환경

구독 청구 관리 시장은 중간 정도의 집중도를 보입니다. Oracle, SAP, Salesforce와 같은 기존 엔터프라이즈 소프트웨어 기업들은 광범위한 재무 클라우드 내에 구독 모듈을 통합하여 기존 고객 기반을 활용합니다. Zuora, Chargebee, Recurly, Paddle과 같은 순수 플레이 전문 기업들은 민첩한 로드맵, 수직별 가속기, 프리미엄 진입 계층을 통해 고성장 디지털 네이티브 기업들에게 어필하며 차별화합니다.

전략적 움직임은 크게 세 가지로 요약됩니다. 첫째, 플랫폼 통합 (예: Zuora의 GIC 및 Silver Lake에 의한 17억 달러 인수)은 구독자 데이터, 가격 책정 엔진, 분석 기능을 통합하여 규모의 가치를 창출합니다. 둘째, 수직 전문화 (예: Evergent는 통신 및 미디어, Ordway는 B2B SaaS)는 특정 산업에 특화된 솔루션을 제공합니다. 셋째, 수평 확장 (예: Stripe는 수익 인식, 세금, 사기 방지 모듈을 청구 시스템에 통합)은 포괄적인 수익화 스위트를 목표로 합니다.

기술 차별화는 이제 AI에 집중되어 있습니다. Recurly의 2025년 2월 AI 기반 구독자 성장 도구 출시는 비자발적 이탈 감소, 가격 최적화, 평생 가치 예측을 위한 업계 전반의 경쟁을 반영합니다. 공급업체들은 재무 리더가 여러 소비 시나리오에서 가격 조정 및 현금 흐름을 예측할 수 있도록 설명 가능한 AI를 대시보드에 통합하고 있습니다. 따라서 경쟁 강도는 단순히 기능 제공을 넘어 지능형 자동화의 속도에 의해 결정됩니다.

주요 기업:

* Salesforce.com, Inc.

* SAP SE

* Oracle Corporation (Netsuite)

* Apttus Corporation

* Amazon Web Services, Inc.

최근 산업 동향:

* 2025년 2월: Recurly는 Priya Lakshminarayanan을 최고 제품 책임자로 임명하고, 이탈을 예측하고 제안을 추천하는 AI 기반 구독자 성장 모듈을 공개했습니다.

* 2025년 1월: Stripe Billing은 연간 5억 달러 이상의 매출을 달성하며 클라우드 네이티브 구독 인프라의 확장성을 입증했습니다.

* 2024년 10월: Zuora는 GIC 및 Silver Lake에 17억 달러에 인수되어 글로벌 확장 및 AI 제품 로드맵에 대한 투자를 심화할 수 있게 되었습니다.

* 2024년 10월: Chargebee는 후기 단계 자금 조달 라운드를 마감하여 누적 자금 4억 8천만 달러를 확보하고 제품 통합 및 시장 확장을 강화했습니다.

이 보고서는 기업의 청구 및 인보이스 발행 프로세스를 자동화하고 고객 구독을 적시에 자동 갱신하여 복잡한 수익화 과정을 단순화하며 청구 오류를 줄이는 데 기여하는 구독 청구 관리 시장에 대한 심층적인 분석을 제공합니다.

시장 규모 및 성장 예측에 따르면, 구독 청구 관리 시장은 2026년 92억 5천만 달러에서 2031년 193억 6천만 달러로 성장할 것으로 예상되며, 연평균 성장률(CAGR)은 15.90%에 달합니다.

주요 시장 동인으로는 북미 지역 통신 및 미디어 산업에서 ‘서비스형(as-a-Service)’ 수익화의 가속화, 클라우드 인프라 공급업체들의 소비 기반 가격 책정 모델 확산, EU PSD2-SCA 규제에 따른 투명한 반복 청구 요구 증가, 아시아 지역 소매 구독 시장에서의 디지털 지갑 및 실시간 결제 통합, 그리고 산업용 소프트웨어 분야에서 영구 라이선스에서 SaaS(Software as a Service)로의 전환 등이 있습니다.

반면, 시장 성장을 저해하는 주요 요인으로는 국경 간 반복 결제에서 증가하는 결제 사기 및 차지백 비용, 대기업의 레거시 ERP/CRM 시스템 통합 복잡성(12~18개월 소요), EU 및 MEA(중동 및 아프리카) 지역의 데이터 주권 규제로 인한 중앙 집중식 청구 제한, 그리고 중소기업(SME)이 기존 자체 시스템에서 전환하기 어려운 높은 전환 비용 등이 지적됩니다.

배포 모드별로는 클라우드 배포 모델이 2025년 75.35%의 점유율로 시장을 선도하고 있으며, 이는 확장성, 유지보수 용이성 및 규정 준수 간소화에 대한 기업의 선호도를 반영합니다. 최종 사용자 산업 중에서는 소매 및 전자상거래 부문이 디지털 지갑 기반 결제 및 실시간 결제 도입에 힘입어 2031년까지 21.35%의 가장 빠른 CAGR을 보일 것으로 전망됩니다. 현재 가장 큰 시장 점유율(29.70%)을 차지하는 산업은 IT 및 통신 부문입니다. 지역별로는 아시아-태평양 지역이 모바일 지갑 보급률 90% 이상, 국경 간 결제 표준 조화 등으로 인해 21.05%의 CAGR로 가장 강력한 성장 기회를 제공할 것으로 예상됩니다.

경쟁 환경은 상위 5개 공급업체가 전체 매출의 약 60%를 차지하는 중간 정도의 집중도를 보이며, 이는 전문화된 지역 공급업체들에게 여전히 기회가 있음을 시사합니다. 보고서는 Apttus, Oracle, SAP, Salesforce, Amazon Web Services, Recurly, Stripe, Zuora 등 주요 기업들의 프로필을 상세히 다룹니다.

본 보고서는 구성 요소(소프트웨어, 서비스), 배포 모드(온프레미스, 클라우드), 기업 규모(대기업, 중소기업), 최종 사용자 산업(소매 및 전자상거래, BFSI, IT 및 통신, 미디어 및 엔터테인먼트, 공공 부문 및 유틸리티 등), 그리고 지역(북미, 유럽, 아시아-태평양, 남미, 중동 및 아프리카)별로 시장을 세분화하여 분석하며, 미개척 시장 및 충족되지 않은 요구 사항에 대한 평가를 통해 미래 시장 기회를 제시합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 북미 통신 및 미디어 분야의 서비스형(as-a-Service) 수익화 가속화가 시장을 주도

- 4.2.2 클라우드 인프라 공급업체 간 소비 기반 가격 책정의 등장이 시장을 주도

- 4.2.3 EU PSD2-SCA에 따른 투명한 반복 청구에 대한 규제 압력

- 4.2.4 아시아 소매 구독을 주도하는 디지털 지갑 및 실시간 결제 통합

- 4.2.5 산업용 소프트웨어 분야에서 영구 라이선스에서 SaaS로의 전환

- 4.3 시장 제약

- 4.3.1 국경 간 반복 결제에서 증가하는 결제 사기 및 차지백 비용이 시장을 저해

- 4.3.2 대기업을 위한 레거시 ERP/CRM 통합 복잡성

- 4.3.3 EU 및 MEA에서 중앙 집중식 청구를 제한하는 데이터 주권 규칙

- 4.3.4 자체 개발 시스템에서 SMB의 마이그레이션을 억제하는 높은 전환 비용

- 4.4 가치 사슬 분석

- 4.5 규제 전망

- 4.6 기술 전망

- 4.7 시장에 대한 거시 경제 동향 평가

- 4.8 포터의 5가지 경쟁 요인 분석

- 4.8.1 공급업체의 교섭력

- 4.8.2 구매자/소비자의 교섭력

- 4.8.3 신규 진입자의 위협

- 4.8.4 대체재의 위협

- 4.8.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 구성 요소별

- 5.1.1 소프트웨어

- 5.1.2 서비스

- 5.2 배포 모드별

- 5.2.1 온프레미스

- 5.2.2 클라우드

- 5.3 기업 규모별

- 5.3.1 대기업

- 5.3.2 중소기업 (SMEs)

- 5.4 최종 사용자 산업별

- 5.4.1 소매 및 전자상거래

- 5.4.2 BFSI

- 5.4.3 IT 및 통신

- 5.4.4 미디어 및 엔터테인먼트

- 5.4.5 공공 부문 및 유틸리티

- 5.4.6 기타 최종 사용자 산업

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 유럽

- 5.5.2.1 영국

- 5.5.2.2 독일

- 5.5.2.3 프랑스

- 5.5.2.4 기타 유럽

- 5.5.3 아시아 태평양

- 5.5.3.1 중국

- 5.5.3.2 인도

- 5.5.3.3 일본

- 5.5.3.4 동남아시아

- 5.5.3.5 기타 아시아 태평양

- 5.5.4 남미

- 5.5.4.1 브라질

- 5.5.4.2 아르헨티나

- 5.5.4.3 기타 남미

- 5.5.5 중동 및 아프리카

- 5.5.5.1 중동

- 5.5.5.1.1 GCC

- 5.5.5.1.2 튀르키예

- 5.5.5.1.3 이스라엘

- 5.5.5.1.4 기타 중동

- 5.5.5.2 아프리카

- 5.5.5.2.1 남아프리카

- 5.5.5.2.2 나이지리아

- 5.5.5.2.3 케냐

- 5.5.5.2.4 기타 아프리카

- 5.5.5.1 중동

- 5.5.1 북미

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Apttus Corporation

- 6.4.2 Oracle Corporation (NetSuite)

- 6.4.3 SAP SE

- 6.4.4 Salesforce.com Inc.

- 6.4.5 Amazon Web Services

- 6.4.6 Recurly Inc.

- 6.4.7 Stripe Inc.

- 6.4.8 Paddle.com Market Ltd.

- 6.4.9 Chargify LLC (Scaleworks)

- 6.4.10 Vindicia Inc.

- 6.4.11 BillingPlatform.com

- 6.4.12 Gotransverse LLC

- 6.4.13 Zuora Inc.

- 6.4.14 2Checkout / Verifone

- 6.4.15 Chargebee Inc.

- 6.4.16 Zoho Corporation Pvt. Ltd.

- 6.4.17 FastSpring

- 6.4.18 PayPal Holdings Inc.

- 6.4.19 CloudBlue (Ingram Micro)

- 6.4.20 Payrix (Worldpay/FIS)

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

구독 청구 관리는 구독 경제 모델에서 발생하는 반복적인 서비스 요금 청구 및 결제 과정을 효율적으로 계획하고 실행하며 감독하는 일련의 시스템과 프로세스를 의미합니다. 이는 고객의 구독 정보, 요금제, 결제 주기, 결제 수단 등을 통합적으로 관리하고, 정기적인 청구서 발행, 결제 처리, 미납 관리, 환불 처리 등을 자동화하여 기업의 운영 효율성을 극대화하고 고객에게는 편리하고 투명한 서비스 이용 경험을 제공하는 핵심적인 기능입니다. 기업은 이를 통해 안정적인 반복 수익을 확보하고 고객 생애 가치(LTV)를 증대시키는 데 집중할 수 있습니다.

구독 청구 관리의 유형은 다양한 비즈니스 모델에 따라 세분화됩니다. 가장 일반적인 형태는 매월 또는 매년 동일한 요금을 부과하는 정액제(Fixed-price subscription)이며, 넷플릭스나 스포티파이와 같은 미디어 스트리밍 서비스에서 널리 활용됩니다. 사용량에 따라 요금이 변동하는 사용량 기반 요금제(Usage-based billing)는 클라우드 서비스나 통신 요금에서 주로 볼 수 있으며, 고객의 실제 사용량에 비례하여 과금됩니다. 기능이나 용량에 따라 여러 등급으로 나뉘는 계층형 요금제(Tiered pricing)는 SaaS(Software as a Service) 기업에서 베이직, 스탠다드, 프리미엄 플랜 등으로 제공되어 고객의 다양한 니즈를 충족시킵니다. 또한, 사용자 수에 따라 요금을 부과하는 좌석 기반 요금제(Per-seat pricing), 기본 기능은 무료로 제공하고 고급 기능에 대해 유료 전환을 유도하는 프리미엄(Freemium) 모델, 여러 서비스를 묶어 할인된 가격으로 제공하는 번들링(Bundling) 등 다양한 방식이 존재하며, 기업들은 이러한 유형들을 조합한 하이브리드 모델을 통해 시장 경쟁력을 강화하고 있습니다.

이러한 구독 청구 관리는 SaaS 기업, 미디어 및 엔터테인먼트 산업, 통신 서비스, 전자상거래의 정기 배송 서비스, 헬스케어 및 피트니스, 온라인 교육 플랫폼 등 반복적인 수익 모델을 가진 거의 모든 B2B 및 B2C 산업 분야에서 필수적으로 활용됩니다. 어도비, 마이크로소프트 365와 같은 소프트웨어 기업부터 넷플릭스, 유튜브 프리미엄과 같은 콘텐츠 제공업체, 그리고 식료품이나 생필품을 정기적으로 배송하는 이커머스 업체에 이르기까지, 고객과의 지속적인 관계를 통해 안정적인 매출을 창출하고자 하는 모든 기업에게 구독 청구 관리는 핵심적인 운영 요소로 자리 잡고 있습니다. 나아가 자동차, 가전제품 렌탈과 같은 제조업 분야에서도 제품 구독 서비스가 확산되면서 그 활용 범위는 더욱 넓어지고 있습니다.

구독 청구 관리를 뒷받침하는 관련 기술로는 클라우드 컴퓨팅이 핵심적인 역할을 합니다. 클라우드 기반의 구독 관리 솔루션은 뛰어난 확장성, 유연성, 비용 효율성을 제공하여 기업이 빠르게 변화하는 시장 환경에 대응할 수 있도록 돕습니다. 또한, CRM(고객 관계 관리), ERP(전사적 자원 관리), 회계 시스템, 결제 게이트웨이 등 다양한 내부 및 외부 시스템과의 원활한 데이터 교환을 위한 API(Application Programming Interface) 연동 기술은 필수적입니다. 고객 행동 분석, 이탈 예측, 맞춤형 요금제 추천, 사기 탐지 등에 활용되는 데이터 분석 및 인공지능(AI) 기술은 구독 비즈니스의 수익성을 최적화하는 데 기여합니다. 청구서 발행, 결제 처리, 미납 알림, 보고서 생성 등 반복적인 업무를 자동화하는 기술은 운영 효율성을 크게 향상시키며, PCI DSS(Payment Card Industry Data Security Standard) 준수, 암호화, 토큰화 등 결제 정보 보호를 위한 강력한 보안 기술은 고객 신뢰를 확보하는 데 결정적인 역할을 합니다. 장기적으로는 블록체인 기술이 투명하고 안전한 결제 및 계약 관리에 활용될 가능성도 제기되고 있습니다.

현재 시장 배경은 구독 경제의 확산과 디지털 전환 가속화로 인해 구독 청구 관리의 중요성이 더욱 부각되고 있습니다. 소유에서 경험으로의 소비 패러다임 전환은 소비자들이 유연하고 개인화된 서비스를 선호하게 만들었으며, 기업들은 안정적인 현금 흐름과 고객 생애 가치 증대를 위해 반복 수익 모델에 집중하고 있습니다. 비대면 서비스의 증가와 온라인 결제 시스템의 보편화는 구독 모델의 성장을 가속화했으며, 다양한 고객 니즈를 충족시키기 위한 유연하고 복잡한 요금제 설계의 필요성이 증대되었습니다. 또한, 글로벌 시장 진출을 위한 다국어, 다통화, 다양한 결제 수단 지원의 중요성과 함께, 개인정보 보호 및 결제 관련 규제 준수의 중요성 또한 커지고 있어 전문적인 구독 청구 관리 솔루션에 대한 수요가 급증하고 있습니다.

미래에는 구독 청구 관리가 더욱 고도화되고 지능화될 것으로 전망됩니다. 인공지능(AI) 기반의 초개인화된 요금제는 고객의 사용 패턴과 선호도를 정밀하게 분석하여 최적화된 맞춤형 요금제를 제안함으로써 고객 만족도와 기업 수익성을 동시에 극대화할 것입니다. 구독 서비스 내에서 금융 서비스가 자연스럽게 통합되는 임베디드 금융 및 결제(Embedded Finance & Payments)의 확산도 예상됩니다. 청구, 결제, 고객 지원 등 전 과정에 걸친 지능형 자동화는 지속적으로 강화될 것이며, 고객이 어떤 채널을 통해서든 일관되고 편리하게 구독을 관리할 수 있는 멀티채널 및 옴니채널 경험 제공이 중요해질 것입니다. 또한, 친환경 제품 구독이나 사회적 가치 창출과 연계된 ESG(환경, 사회, 지배구조) 연계 구독 모델이 증가할 것이며, 블록체인 기반의 투명하고 안전한 결제 및 계약 시스템 도입 가능성도 주목받고 있습니다. 궁극적으로 구독 관리 솔루션은 더욱 강력한 분석 기능, 예측 모델, 그리고 복잡해지는 규제 환경에 대한 준수 기능을 내장하여 기업의 지속 가능한 성장을 지원하는 핵심 인프라로 발전할 것입니다.