❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

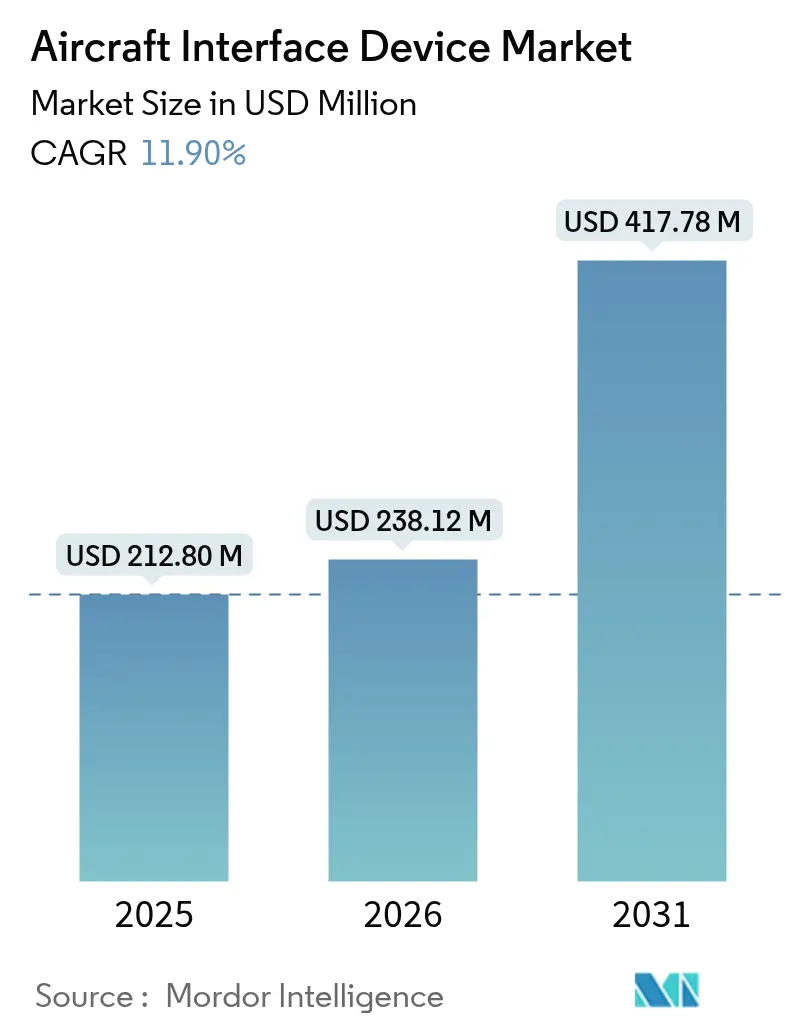

항공기 인터페이스 장치(AID) 시장은 디지털 우선 비행 운영의 증가, 실시간 항공기 상태 모니터링 프로그램, 고처리량 위성 네트워크의 신속한 확산에 힘입어 2026년부터 2031년까지 상당한 성장을 보일 것으로 예상됩니다. 2026년 2억 3,812만 달러로 추정되는 시장 규모는 2031년까지 4억 1,778만 달러에 달하며, 예측 기간 동안 연평균 성장률(CAGR) 11.90%를 기록할 것으로 전망됩니다. 시장 집중도는 중간 수준이며, 북미가 가장 큰 시장을 형성하고 아시아 태평양 지역이 가장 빠르게 성장할 것으로 예측됩니다.

주요 보고서 요약

* 장착 방식별: 2025년 라인핏(Line-fit) 설치가 49.89%의 시장 점유율을 차지했으나, 개조(Retrofit) 솔루션은 2031년까지 14.12%의 CAGR로 가장 빠르게 성장할 것으로 예상됩니다.

* 연결성별: 유선 시스템이 2025년 65.22%의 매출 점유율로 우위를 점했지만, 무선 솔루션은 2031년까지 16.10%의 CAGR로 확장될 것으로 전망됩니다…….

본 보고서는 항공기 인터페이스 장치(AID) 시장에 대한 포괄적인 분석을 제공합니다. AID는 ARINC 429, 717, 664 또는 MIL-STD-1553과 같은 항공전자 데이터 버스를 조종사 전자 비행 가방(EFB) 및 항공사 또는 군 지상 네트워크와 연결하는 인증된 하드웨어 모듈로 정의됩니다. Mordor Intelligence에 따르면, 이 시장은 2025년 2억 1,280만 달러, 2026년에는 2억 3,812만 달러 규모로 평가됩니다.

시장의 주요 성장 동력으로는 디지털화된 비행 운영의 확산으로 인한 AID 수요 증가, 실시간 항공기 상태 모니터링 및 예측 유지보수 생태계의 확장, 군용 ISR(정보, 감시, 정찰) 플랫폼의 고속 데이터 추출 인터페이스에 대한 높은 수요가 있습니다. 또한, 개방형 아키텍처 항공전자 표준의 채택 가속화, 협동체 및 비즈니스 제트기 EFB 업그레이드를 위한 개조(Retrofit) 주기의 단축, 그리고 고처리량 위성군(GEO VHTS, LEO)의 보급 증가가 시장 성장을 견인하고 있습니다.

반면, 시장의 제약 요인으로는 사이버 보안 규제 준수 부담의 가중이 있습니다. DO-326A와 같은 표준 준수는 인증 기간을 최대 18개월 연장하고 개발 예산을 약 25% 증가시킬 수 있습니다. 다중 프로토콜 데이터 버스 부품(ARINC 664)의 공급망 불안정성, 길고 비용이 많이 드는 인증 주기(DO-178C/254, DO-160G, FAA/EASA STC), 그리고 신세대 항공기에서 기내 데이터 게이트웨이의 필요성을 줄이는 우주 기반 ADS-B의 등장은 시장 성장에 도전 과제로 작용합니다.

시장은 장착 방식(신규 장착, 개조), 연결성(유선, 무선), 플랫폼(하드웨어, 소프트웨어), 항공기 유형(상업용, 군용, 일반 항공, 무인 시스템), 그리고 지역별(북미, 유럽, 아시아 태평양, 남미, 중동 및 아프리카)로 세분화되어 분석됩니다.

성장 전망에 따르면, 무인 시스템 부문은 2031년까지 연평균 17.30%로 가장 빠르게 성장할 것으로 예상됩니다. 개조 프로그램은 노후 항공기의 현대화를 빠르고 비용 효율적으로 가능하게 하여, 개조 AID 시장은 2031년까지 연평균 14.12%의 성장을 보일 것입니다. 지역별로는 아시아 태평양 지역이 13.25%의 연평균 성장률로 예측 기간 동안 가장 큰 추가 수익 기여자가 될 것으로 전망됩니다. 연결성 측면에서는 유선 솔루션이 안전 필수 애플리케이션에 여전히 중요하지만, 무선 인터페이스 장치는 다중 궤도 위성 및 5G 네트워크의 발전 덕분에 연평균 16.10%로 더 빠르게 성장할 것으로 예측됩니다.

경쟁 환경 분석에는 시장 집중도, 주요 기업들의 전략적 움직임, 시장 점유율 분석이 포함되며, Astronics Corporation, Collins Aerospace, Honeywell International Inc., Thales Group 등 17개 주요 기업의 상세 프로필이 제공됩니다.

본 보고서의 연구 방법론은 항공전자 설계자, 항공사 비행 운영 관리자 등과의 심층 인터뷰를 통한 1차 연구와 FAA/EASA 항공기 등록, ICAO 트래픽 데이터, 무역 데이터, 특허 검색 등을 활용한 2차 연구를 결합합니다. 시장 규모 및 예측은 연간 인도량, 활성 항공기 수, 일반적인 설치 비율을 기반으로 한 하향식 접근 방식과 공급업체 수익 및 평균 판매 가격 추정치를 통한 교차 검증을 통해 이루어졌습니다. 이러한 엄격한 방법론과 연간 업데이트 주기를 통해 Mordor Intelligence의 보고서는 의사 결정자들이 신뢰할 수 있는 투명하고 재현 가능한 시장 기준선을 제공합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 디지털화된 비행 운영으로 AID 수요 증가

- 4.2.2 실시간 항공기 상태 모니터링 및 예측 유지보수 생태계 확장

- 4.2.3 군용 ISR 플랫폼의 고속 데이터 유출 인터페이스 수요

- 4.2.4 개방형 아키텍처 항공전자 표준 채택

- 4.2.5 협동체 및 비즈니스 제트기 전체에서 전자 비행 가방(EFB) 업그레이드를 위한 개조 주기 가속화

- 4.2.6 고처리량 위성군(GEO VHTS, LEO) 확산

- 4.3 시장 제약

- 4.3.1 증가하는 사이버 보안 규정 준수 부담

- 4.3.2 다중 프로토콜 데이터 버스 구성 요소(ARINC 664)의 공급망 변동성

- 4.3.3 길고 값비싼 인증 주기 (DO-178C/254, DO-160G, FAA/EASA STC)

- 4.3.4 우주 기반 ADS-B로 신세대 항공기의 온보드 데이터 게이트웨이 필요성 감소

- 4.4 가치/공급망 분석

- 4.5 규제 전망

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 신규 진입자의 위협

- 4.7.2 구매자의 교섭력

- 4.7.3 공급자의 교섭력

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 적합성별

- 5.1.1 라인 핏

- 5.1.2 개조 핏

- 5.2 연결성별

- 5.2.1 유선

- 5.2.2 무선

- 5.3 플랫폼별

- 5.3.1 하드웨어

- 5.3.2 소프트웨어

- 5.4 항공기 유형별

- 5.4.1 상업용

- 5.4.1.1 협동체 항공기

- 5.4.1.2 광동체 항공기

- 5.4.1.3 지역 제트기

- 5.4.2 군용

- 5.4.2.1 전투용

- 5.4.2.2 비전투용

- 5.4.3 일반 항공

- 5.4.3.1 비즈니스 제트기

- 5.4.3.2 헬리콥터

- 5.4.4 무인 시스템

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 유럽

- 5.5.2.1 영국

- 5.5.2.2 독일

- 5.5.2.3 프랑스

- 5.5.2.4 이탈리아

- 5.5.2.5 기타 유럽

- 5.5.3 아시아 태평양

- 5.5.3.1 중국

- 5.5.3.2 일본

- 5.5.3.3 인도

- 5.5.3.4 대한민국

- 5.5.3.5 기타 아시아 태평양

- 5.5.4 남미

- 5.5.4.1 브라질

- 5.5.4.2 기타 남미

- 5.5.5 중동 및 아프리카

- 5.5.5.1 중동

- 5.5.5.1.1 아랍에미리트

- 5.5.5.1.2 이스라엘

- 5.5.5.1.3 기타 중동

- 5.5.5.2 아프리카

- 5.5.5.2.1 남아프리카 공화국

- 5.5.5.2.2 기타 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(가능한 경우), 전략 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Astronics Corporation

- 6.4.2 Collins Aerospace (RTX Corporation)

- 6.4.3 Teledyne Technologies Incorporated

- 6.4.4 Honeywell International Inc.

- 6.4.5 Thales Group

- 6.4.6 SKYTRAC Systems Ltd.

- 6.4.7 Elbit Systems Ltd.

- 6.4.8 SCI Technology, Inc. (Sanmina Corporation)

- 6.4.9 Avionics Interface Technologies (Teradyne, Inc.)

- 6.4.10 Curtiss-Wright Corporation

- 6.4.11 Anuvu Operations LLC

- 6.4.12 The Boeing Company

- 6.4.13 L3Harris Technologies, Inc.

- 6.4.14 Garmin Ltd.

- 6.4.15 Panasonic Avionics Corporation

- 6.4.16 Lufthansa Technik AG

- 6.4.17 Safran S.A.

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

항공기 인터페이스 장치(Aircraft Interface Device, AID)는 현대 항공 운항 환경에서 항공기 내부의 핵심 시스템과 조종사 또는 승무원이 사용하는 휴대용 전자기기(Portable Electronic Devices, PEDs), 특히 전자 비행 가방(Electronic Flight Bag, EFB) 간의 안전하고 효율적인 데이터 교환을 가능하게 하는 필수적인 하드웨어 및 소프트웨어 플랫폼을 의미합니다. 이 장치는 항공기의 항법, 비행 관리, 엔진 성능, 시스템 상태 등 다양한 운항 데이터를 EFB와 같은 외부 장치로 실시간 전송하거나, 반대로 외부에서 생성된 정보를 항공기 시스템으로 안전하게 전달하는 게이트웨이 역할을 수행합니다. 궁극적으로 조종사의 상황 인식 능력을 향상시키고, 운항 효율성을 증대하며, 종이 기반의 매뉴얼과 차트를 디지털화하여 운영 비용을 절감하는 데 기여하며, 현대 항공 운항의 디지털 전환을 가속화하는 핵심 요소로 자리매김하고 있습니다.

AID는 그 기능과 연결 방식에 따라 여러 유형으로 분류될 수 있습니다. 첫째, 하드웨어 기반 AID는 항공기 내부에 물리적으로 설치되어 ARINC 429, ARINC 717, 이더넷 등 항공기 표준 데이터 버스에 직접 연결되는 형태입니다. 이들은 항공기 시스템에서 데이터를 수집하고, 이를 EFB와 같은 외부 장치가 이해할 수 있는 형식으로 변환하여 유무선 통신을 통해 제공합니다. 둘째, 소프트웨어 기반 AID는 기존 항공 전자 시스템 내에 통합되어 데이터 인터페이스 기능을 수행하는 방식으로, 독립적인 하드웨어 장치보다는 기능적 측면에 중점을 둡니다. 셋째, 연결 방식에 따라 유선(USB, 이더넷) 또는 무선(Wi-Fi, Bluetooth) 통신을 지원하는 유형으로 나뉩니다. 특히 무선 AID는 조종실 내 케이블 복잡성을 줄이고 유연성을 높이는 장점이 있습니다. 또한, 제공하는 데이터의 범위와 중요도에 따라 요구되는 항공 인증 수준이 달라지며, 이는 장치의 설계 및 구현에 중요한 영향을 미칩니다.

항공기 인터페이스 장치는 다양한 항공 운항 및 유지보수 분야에서 광범위하게 활용됩니다. 가장 대표적인 활용 분야는 전자 비행 가방(EFB)과의 연동입니다. AID는 EFB에 실시간 비행 계획, 기상 정보, 성능 계산 데이터, 디지털 차트 및 매뉴얼 등을 제공하여 조종사의 의사결정을 지원하고 운항 효율성을 극대화합니다. 또한, 비행 데이터 모니터링(Flight Data Monitoring, FDM) 및 운항 품질 보증(Operational Quality Assurance, OQA) 시스템에 비행 데이터를 전송하여 안전성 분석, 비행 경로 최적화, 연료 효율성 개선 등에 기여합니다. 항공기 상태 모니터링 및 예측 정비 분야에서는 실시간으로 항공기 시스템의 건강 상태 데이터와 고장 코드를 지상 시스템으로 전송하여 정비 효율성을 높이고 비계획 정비를 최소화하는 데 중요한 역할을 합니다. 나아가, 객실 승무원 애플리케이션이나 승객 서비스 제공을 위한 데이터 허브 역할로도 확장될 수 있습니다.

항공기 인터페이스 장치의 개발 및 활용에는 여러 핵심 기술들이 복합적으로 연관되어 있습니다. 항공기 내부 시스템과의 통신을 위해 ARINC 429, ARINC 717, AFDX(ARINC 664)와 같은 항공 전자 버스 기술에 대한 깊은 이해가 필수적입니다. 외부 장치와의 연결을 위해서는 Wi-Fi, Bluetooth 등 무선 통신 기술이 활용되며, 지상 시스템과의 연동을 위해 셀룰러 통신 기술도 적용됩니다. 특히, 항공기 시스템의 보안을 유지하고 외부 위협으로부터 데이터를 보호하기 위한 강력한 사이버 보안 기술(데이터 암호화, 보안 부팅, 침입 탐지 등)은 AID의 핵심 요소입니다. 또한, AID를 통해 수집되는 방대한 데이터를 효율적으로 처리하고 분석하기 위한 빅데이터 및 클라우드 컴퓨팅 기술, 그리고 EFB 애플리케이션을 구동하는 iOS, Android, Windows 등 휴대용 장치 운영체제 기술도 중요하게 작용합니다. RTCA DO-160(환경), DO-178C(소프트웨어), DO-254(하드웨어)와 같은 엄격한 항공 인증 표준을 준수하는 것도 필수적인 관련 기술 영역입니다.

항공기 인터페이스 장치 시장은 전 세계 항공 산업의 디지털 전환 가속화와 함께 지속적인 성장을 보이고 있습니다. 운항 효율성 증대, 연료비 절감, 종이 없는 조종실 구현을 통한 운영 비용 감소에 대한 항공사들의 강력한 요구가 시장 성장의 주요 동력입니다. 또한, 안전성 향상 및 조종사의 상황 인식 능력 강화에 대한 규제 및 산업적 요구도 AID 도입을 촉진하고 있습니다. 주요 시장 참여자로는 Honeywell, Collins Aerospace, Thales와 같은 대형 항공 전자 장비 제조업체와 Astronics, Teledyne Controls와 같은 전문 AID 솔루션 제공업체들이 있습니다. 그러나 복잡한 항공 인증 절차와 높은 개발 비용, 사이버 보안 위협에 대한 지속적인 대응, 그리고 다양한 항공기 기종 및 시스템과의 통합 문제 등은 시장 성장에 있어 도전 과제로 남아 있습니다. 그럼에도 불구하고, 데이터 기반의 스마트 항공 운항 환경 구축을 위한 AID의 중요성은 더욱 커지고 있습니다.

미래 항공기 인터페이스 장치는 더욱 고도화된 기능과 통합성을 갖추며 발전할 것으로 전망됩니다. 첫째, '커넥티드 항공기(Connected Aircraft)' 개념의 확산과 함께 AID는 항공기 전체 데이터 생태계의 핵심 허브 역할을 수행하며, 항공기 시스템, 지상 운항 센터, 정비 시설 간의 실시간 데이터 교환을 더욱 원활하게 할 것입니다. 둘째, 인공지능(AI) 및 머신러닝 기술과의 결합을 통해 예측 정비, 비행 경로 최적화, 실시간 성능 분석 등 더욱 정교한 데이터 기반 의사결정을 지원할 것입니다. 셋째, 5G와 같은 차세대 통신 기술의 도입은 항공기-지상 간 대용량 데이터 전송 속도와 신뢰성을 획기적으로 향상시켜 AID의 활용 범위를 넓힐 것입니다. 넷째, 사이버 보안 위협에 대한 대응력을 강화하기 위해 블록체인 기술을 활용한 데이터 무결성 검증이나 더욱 진보된 암호화 기술이 적용될 수 있습니다. 마지막으로, 자율 비행 및 원격 조종 항공기 시대가 도래함에 따라 AID는 항공기와 지상 관제 시스템 간의 필수적인 데이터 링크로서 그 중요성이 더욱 부각될 것이며, 모듈화 및 확장성을 갖춘 유연한 플랫폼으로 진화할 것으로 예상됩니다.