❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

원자력 발전소 장비 시장 개요 및 전망

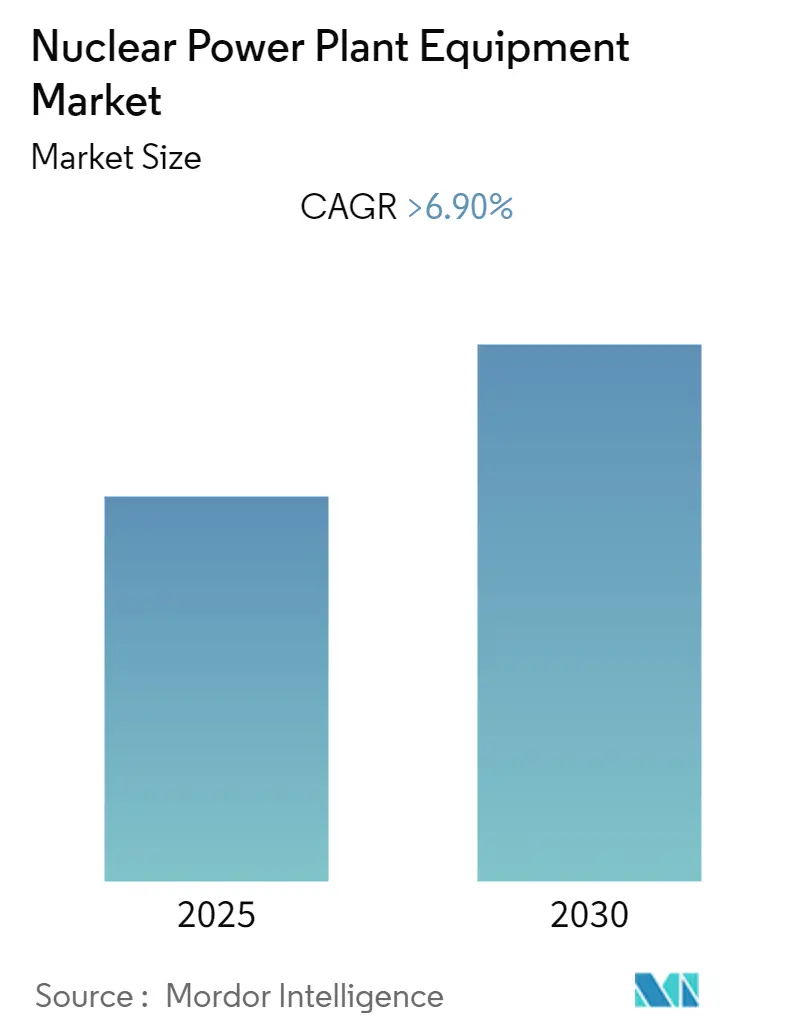

Mordor Intelligence의 ‘원자력 발전소 장비 시장’ 보고서는 제품 유형(가압수형 원자로, 가압중수형 원자로, 비등수형 원자로, 고온가스 냉각 원자로, 액체금속 고속증식로 등), 운반 유형(아일랜드 장비, 보조 장비), 그리고 지역(북미, 아시아-태평양, 유럽, 중동 및 아프리카, 남미)별로 시장을 분석합니다. 이 시장은 예측 기간(2025-2030년) 동안 연평균 성장률(CAGR) 6.9% 이상을 기록하며 성장할 것으로 예상됩니다. 특히 가압수형 원자로(PWR)는 파이프라인에 있는 프로젝트 증가와 관련 투자 확대로 인해 시장을 지배하며 가장 높은 성장률을 보일 것으로 전망됩니다.

주요 시장 현황

* 연구 기간: 2020년 – 2030년

* 예측 데이터 기간: 2025년 – 2030년

* 과거 데이터 기간: 2020년 – 2023년

* 연평균 성장률(CAGR): 6.90%

* 가장 빠르게 성장하는 시장: 아시아-태평양

* 가장 큰 시장: 아시아-태평양

* 시장 집중도: 높음

* 주요 기업: JSC AEM-technology, Larsen & Toubro Ltd, JSC ATOMSTROYEXPORT, Doosan Corporation, Dongfang Electric Corp Limited

시장 분석

Mordor Intelligence의 분석에 따르면, 원자력 발전소 장비 시장은 예측 기간 동안 6.9% 이상의 견고한 CAGR을 기록할 것으로 전망됩니다. 특히 가압수형 원자로(PWR)는 파이프라인에 있는 프로젝트 증가와 관련 투자 확대로 인해 시장을 지배하며 가장 높은 성장률을 보일 것으로 예상됩니다.

세계원자력협회(World Nuclear Association)는 2050년까지 전 세계 전력의 25%를 원자력 에너지로 공급하겠다는 목표를 설정했으며, 이를 위해서는 약 1,000 GW 규모의 신규 원자력 발전 용량 건설이 필요합니다. 이는 원자력 발전소 장비 시장 참여자들에게 막대한 기회를 창출할 것입니다.

아시아-태평양 지역은 현재 가장 크고 빠르게 성장하는 시장이며, 특히 중국은 48개의 가동 중이거나 장기 정지된 원자력 발전소를 보유하고 있어 이 지역에서 가장 큰 시장이 될 것으로 예상됩니다. 그 뒤를 일본과 인도가 따르고 있습니다.

주요 시장 동향 및 통찰

1. 가압수형 원자로(PWR)의 시장 지배

원자력 발전소 안전에 대한 우려가 커지면서, 운영자들은 현존하는 원자로 유형 중 가장 안전하다고 평가받는 가압수형 원자로(PWR)를 선호하고 있습니다. PWR은 또한 물이 방사성 물질에 오염되는 것을 방지하여 환경 피해를 예방하는 이점이 있습니다.

2020년 기준 전 세계적으로 442개의 원자로가 가동 중이며, 이 중 302개가 PWR로 총 287 기가와트 전기(GWe) 용량을 차지합니다. 미국은 64개의 PWR(64.75 GWe)을 보유하고 있으며, 프랑스(58개, 63.13 GWe)와 중국(45개, 44.14 GWe)이 그 뒤를 잇습니다.

PWR은 고압의 물이 고온에서도 액체 상태를 유지하도록 견고한 배관과 두꺼운 압력 용기를 필요로 하므로 건설 비용이 높습니다. 따라서 PWR에 대한 수요 증가는 예측 기간 동안 원자력 발전소 장비 시장에 상당한 영향을 미칠 것으로 예상됩니다. 특히 아시아-태평양 지역, 그 중에서도 중국의 신규 프로젝트 중 90% 이상이 PWR 유형의 원자로를 채택할 것으로 보여, 향후 몇 년간 건설이 계획된 여러 PWR 프로젝트들이 시장 성장을 견인할 것입니다.

2. 아시아-태평양 지역의 시장 주도

아시아-태평양 지역은 2019년 원자력 발전소 장비 시장을 지배했으며, 예측 기간 동안에도 이러한 지배력을 유지할 것으로 예상됩니다. 이 지역은 전력 생산 능력, 특히 원자력 발전이 크게 성장하고 있는 주요 지역 중 하나입니다. 2020년 9월 기준, 아시아에는 약 135개의 가동 가능한 원자력 발전소가 있으며, 35개가 건설 중이고, 주요 국가들은 향후 60~70개의 추가 원자로 건설을 계획하고 있습니다.

중국 정부는 2020-21년까지 58 GW, 2030년까지 150 GW의 원자력 발전 용량 달성을 목표로 하고 있으며, 강력한 원자력 발전 건설 프로그램을 추진하고 있어 원자력 발전소 장비 시장의 전망을 밝게 합니다.

인도 정부는 대규모 인프라 개발 프로그램의 일환으로 원자력 발전 용량 확대를 위해 노력하고 있습니다. 정부는 2031년까지 원자력 용량을 약 22.5 GWe로 늘릴 것으로 예상합니다. 2019년 말 기준, 인도에서는 총 5.4 GWe 용량의 7개 원자로가 건설 중이었습니다. 또한 인도 정부는 2050년까지 국가 전력의 25%를 원자력 에너지로 충당할 계획이며, 이는 현재 2.5% 수준에서 크게 증가한 수치입니다. 이러한 목표에 따라 프로젝트 파이프라인이 강화되고 있어 이 지역 시장은 성장할 것으로 예상됩니다. 인도네시아 또한 동남아시아의 다른 어떤 국가보다 원자력 기술 분야에서 깊은 경험과 인프라를 보유하고 있습니다. 따라서 아시아-태평양 지역은 예측 기간 동안 원자력 발전소 장비 시장을 주도할 것으로 기대됩니다.

경쟁 환경

원자력 발전소 장비 시장은 중간 정도의 집중도를 보입니다. 시장에서 활동하는 주요 기업으로는 JSC AEM-technology, Larsen & Toubro Ltd, JSC ATOMSTROYEXPORT, Doosan Corporation, Dongfang Electric Corp Limited 등이 있습니다.

최근 산업 동향

* 2020년 5월: 러시아의 Atommash는 국영 원자력 공사 Rosatom이 건설 중인 터키 Akkuyu 원자력 발전소의 첫 번째 부품을 선적했습니다. Rosatom은 Akkuyu 프로젝트를 위한 직원 교육을 강화하고 있다고 밝혔습니다.

* 2020년 6월 29일: 프랑스에서 가장 오래된 Fessenheim 원자력 발전소의 2호기(880MWe 가압수형 원자로)가 폐쇄되면서 가동이 중단되었습니다. 1호기는 2월에 이미 폐쇄되었습니다. Fessenheim의 두 원자로는 1977년과 1978년에 가동을 시작했으며, 이미 예상 수명인 40년을 3년 초과하여 운영되었습니다.

* 2020년 6월 30일: 헝가리의 Paks II Ltd는 Paks 원자력 발전소의 신규 원자로 건설 허가 신청서를 헝가리 원자력 에너지청(HAEA)에 제출했습니다. 규제 절차는 7월 1일에 시작되었으며, HAEA는 12개월 이내에 결정을 내려야 하지만, 필요한 경우 3개월 연장될 수 있습니다.

이러한 시장 동향과 개발은 원자력 발전소 장비 시장이 전 세계적인 에너지 수요 증가와 기후 변화 대응 노력 속에서 지속적인 성장을 이룰 것임을 시사합니다.

본 보고서는 원자력 발전소 장비 시장에 대한 포괄적인 분석을 제공합니다. 연구 범위, 시장 정의, 연구 가정을 포함하며, 시장 개요, 세분화, 경쟁 환경, 시장 기회 및 미래 동향을 다룹니다.

시장 규모 및 수요 예측은 2026년까지 USD 수십억 단위로 제시되며, 예측 기간(2025-2030년) 동안 연평균 6.9% 이상의 성장률(CAGR)을 기록할 것으로 전망됩니다. 보고서는 최근 동향 및 개발 사항, 정부 정책 및 규제, 시장 역학(동인 및 제약 요인), 공급망 분석, 그리고 포터의 5가지 경쟁 요인 분석(공급업체 및 소비자의 교섭력, 신규 진입자의 위협, 대체 제품 및 서비스의 위협, 경쟁 강도)을 상세히 다룹니다.

시장 세분화는 다음과 같습니다:

* 제품 유형별: 가압수형 원자로(PWR), 가압중수형 원자로(PHWR), 비등수형 원자로(BWR), 고온가스형 원자로, 액체금속고속증식로(LMFBR) 및 기타 원자로를 포함합니다.

* 운반 유형별: 아일랜드 장비와 보조 장비로 구분됩니다.

* 지역별: 북미(미국, 캐나다 등), 아시아-태평양(중국, 인도, 일본, 한국 등), 유럽(독일, 영국, 러시아, 프랑스 등), 중동 및 아프리카(UAE, 사우디아라비아, 남아프리카 등), 남미(브라질, 아르헨티나 등)를 포함한 광범위한 지역을 분석합니다. 특히, 아시아-태평양 지역은 예측 기간(2025-2030년) 동안 가장 높은 CAGR로 성장할 것으로 예상되며, 2025년에는 가장 큰 시장 점유율을 차지할 것으로 전망됩니다.

경쟁 환경 섹션에서는 합병 및 인수, 합작 투자, 협력 및 계약, 주요 기업들이 채택한 전략을 다룹니다. 주요 기업 프로필에는 JSC AEM-technology, Areva SA, Babcock & Wilcox Company, Doosan Corporation, Dongfang Electric Corp. Limited, GE-Hitachi Nuclear Energy, JSC ATOMSTROYEXPORT, 한국전력공사(KEPCO), Larsen & Toubro Ltd, Mitsubishi Heavy Industries Ltd, Westinghouse Electric Company LLC 등이 포함됩니다.

본 보고서는 2020년부터 2024년까지의 과거 시장 규모와 2025년부터 2030년까지의 시장 규모를 예측합니다. 주요 기업으로는 JSC AEM-technology, Larsen & Toubro Ltd, JSC ATOMSTROYEXPORT, Doosan Corporation, Dongfang Electric Corp Limited 등이 있습니다.

1. 서론

- 1.1 연구 범위

- 1.2 시장 정의

- 1.3 연구 가정

2. 요약

3. 연구 방법론

4. 시장 개요

- 4.1 서론

- 4.2 2026년까지 USD 10억 단위 시장 규모 및 수요 예측

- 4.3 최근 동향 및 발전

- 4.4 정부 정책 및 규제

- 4.5 시장 역학

- 4.5.1 동인

- 4.5.2 제약

- 4.6 공급망 분석

- 4.7 포터의 5가지 경쟁요인 분석

- 4.7.1 공급업체의 협상력

- 4.7.2 소비자의 협상력

- 4.7.3 신규 진입자의 위협

- 4.7.4 대체 제품 및 서비스의 위협

- 4.7.5 경쟁 강도

5. 시장 세분화

- 5.1 제품 유형

- 5.1.1 가압수형 원자로

- 5.1.2 가압중수형 원자로

- 5.1.3 비등수형 원자로

- 5.1.4 고온 가스 냉각 원자로

- 5.1.5 액체 금속 고속 증식로

- 5.1.6 기타 원자로

- 5.2 운반체 유형

- 5.2.1 아일랜드 장비

- 5.2.2 보조 장비

- 5.3 지역

- 5.3.1 북미

- 5.3.1.1 미국

- 5.3.1.2 캐나다

- 5.3.1.3 기타 북미

- 5.3.2 아시아 태평양

- 5.3.2.1 중국

- 5.3.2.2 인도

- 5.3.2.3 일본

- 5.3.2.4 대한민국

- 5.3.2.5 기타 아시아 태평양

- 5.3.3 유럽

- 5.3.3.1 독일

- 5.3.3.2 영국

- 5.3.3.3 러시아

- 5.3.3.4 프랑스

- 5.3.3.5 기타 유럽

- 5.3.4 중동 및 아프리카

- 5.3.4.1 아랍에미리트

- 5.3.4.2 사우디아라비아

- 5.3.4.3 남아프리카 공화국

- 5.3.4.4 이란

- 5.3.4.5 기타 중동 및 아프리카

- 5.3.5 남미

- 5.3.5.1 브라질

- 5.3.5.2 아르헨티나

- 5.3.5.3 기타 남미

6. 경쟁 환경

- 6.1 인수합병, 합작 투자, 협력 및 계약

- 6.2 주요 기업들이 채택한 전략

- 6.3 기업 프로필

- 6.3.1 JSC AEM-technology

- 6.3.2 Areva SA

- 6.3.3 Babcock & Wilcox Company

- 6.3.4 두산그룹

- 6.3.5 동방전기유한공사

- 6.3.6 GE-히타치 원자력 에너지

- 6.3.7 JSC ATOMSTROYEXPORT

- 6.3.8 한국전력공사 (KEPCO)

- 6.3.9 Larsen & Toubro Ltd

- 6.3.10 미쓰비시 중공업 주식회사

- 6.3.11 웨스팅하우스 일렉트릭 컴퍼니 LLC

- *목록은 전체가 아님

7. 시장 기회 및 미래 동향

원자력 발전 설비는 핵분열 반응에서 발생하는 열에너지를 이용하여 전기를 생산하는 복합 산업 시설입니다. 이는 원자로, 증기 발생기, 터빈 발전기, 복수기, 냉각 시스템, 안전 시스템 및 제어 시스템 등 핵심 구성 요소로 이루어집니다. 기본적인 원리는 우라늄과 같은 핵연료가 핵분열 시 발생하는 열로 물을 끓여 고온고압의 증기를 생성하고, 이 증기가 터빈을 회전시켜 전기를 생산하는 것입니다. 원자력 발전 설비는 대규모의 안정적인 전력 공급을 통해 현대 사회의 에너지 수요 충족에 기여합니다.

원자력 발전 설비는 설계 및 냉각재, 감속재 종류에 따라 분류됩니다. 가장 널리 사용되는 경수로(Light Water Reactor, LWR)는 가압경수로(Pressurized Water Reactor, PWR)와 비등경수로(Boiling Water Reactor, BWR)로 구분됩니다. 가압경수로는 냉각재와 감속재로 경수를 사용하며, 원자로 내 고압을 유지하며 별도 증기 발생기에서 증기를 생산합니다. 한국, 미국, 프랑스 등이 주로 채택합니다. 비등경수로는 원자로 내에서 직접 증기를 발생시켜 터빈을 구동합니다. 중수(Heavy Water)를 냉각재와 감속재로 사용하는 중수로(Heavy Water Reactor, HWR)도 있으며, 캐나다 CANDU형이 대표적입니다. 미래형원자로로는 고속증식로(Fast Breeder Reactor, FBR), 용융염원자로(Molten Salt Reactor, MSR), 소형모듈원자로(Small Modular Reactor, SMR) 등이 연구 개발되고 있습니다. 고속증식로는 핵연료의 효율을 높이고 핵폐기물을 줄이는 데 중점을 두며, 용융염원자로는 안전성과 유연한 운전을 목표로 합니다. 소형모듈원자로는 기존 대형 원전보다 작은 규모로, 공장 제작 및 모듈식 건설이 가능하여 건설 기간 단축과 비용 절감, 그리고 분산형 전원으로서의 활용 가능성이 주목받고 있습니다.

원자력 발전 설비는 안전성 확보가 최우선 과제입니다. 이를 위해 다중 방호벽, 비상 냉각 시스템, 지진 및 해일 등 자연재해 대비 설계 등 엄격한 안전 기준과 규제가 적용됩니다. 또한, 사용후핵연료 관리 및 방사성 폐기물 처분 문제 해결을 위한 연구와 기술 개발도 지속적으로 이루어지고 있습니다. 이러한 노력은 원자력 발전이 지속 가능한 에너지원으로 자리매김하는 데 필수적입니다.