❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

수산화칼슘 시장 규모 및 점유율 분석: 성장 동향 및 예측 (2025-2030)

# 1. 보고서 개요

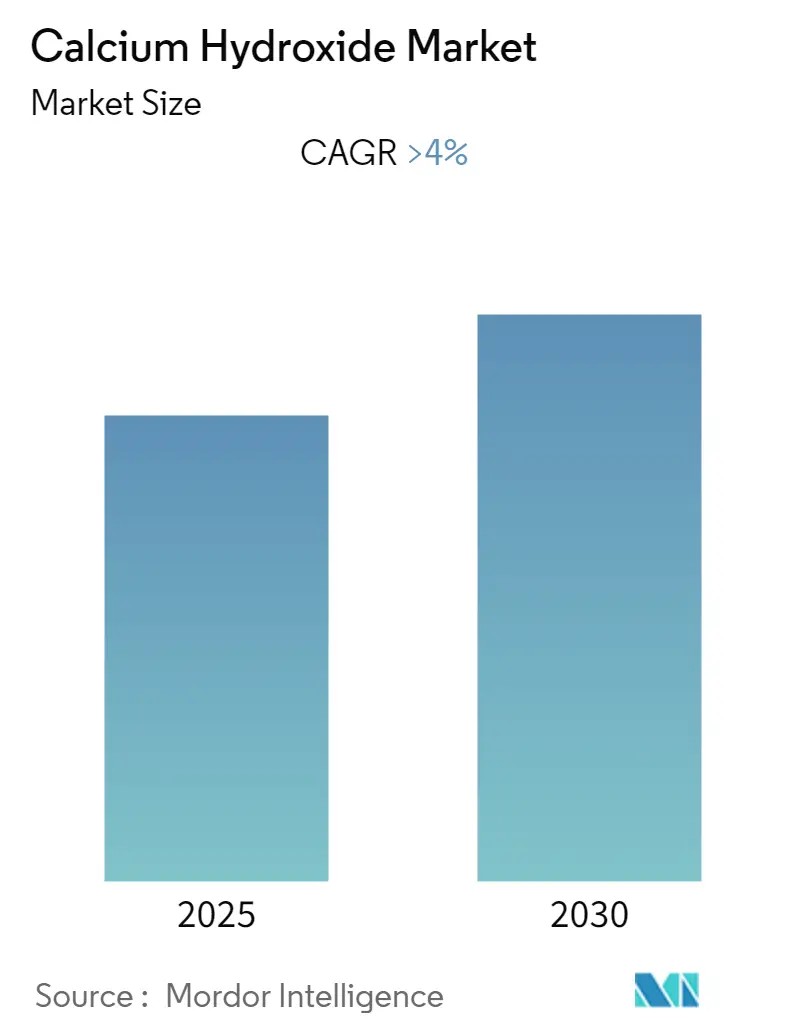

본 보고서는 수산화칼슘 시장을 최종 사용자 산업(수처리, 건설, 환경 가스 처리, 식음료, 펄프 및 제지, 기타 최종 사용자 산업)과 지역(아시아 태평양, 북미, 유럽, 남미, 중동 및 아프리카)으로 세분화하여 분석합니다. 2019년부터 2023년까지의 과거 데이터와 2025년부터 2030년까지의 예측 데이터를 포함하여 총 5년간의 역사적 통찰력과 향후 5년간의 전망을 제공합니다. 연구 기간은 2019년부터 2030년까지이며, 예측 기간 동안 연평균 성장률(CAGR)은 4.00%를 기록할 것으로 예상됩니다. 아시아 태평양 지역은 가장 빠르게 성장하는 동시에 가장 큰 시장으로 지목되었으며, 시장 집중도는 중간 수준으로 평가됩니다.

# 2. 시장 분석

Mordor Intelligence의 분석에 따르면, 수산화칼슘 시장은 예측 기간 동안 4% 이상의 연평균 성장률(CAGR)을 기록할 것으로 전망됩니다. 코로나19 팬데믹은 건설, 수처리, 펄프 및 제지 산업에 상당한 영향을 미쳐 시장 성장을 일시적으로 저해했습니다. 그러나 이후 산업은 회복세를 보였으며, 건설, 펄프 및 제지, 폐수 처리 산업의 꾸준한 확장이 시장 성장의 주요 동력으로 작용하고 있습니다.

특히 미국 건설 부문에 대한 투자 증가는 시장을 견인하는 주요 요인 중 하나입니다. 또한 엄격한 식수 규제로 인해 폐수 처리 산업은 전 세계 시장에서 지배적인 위치를 차지했으며, 예측 기간 동안 지속적인 성장이 예상됩니다.

반면, 발전소에서 재생 에너지원의 채택이 증가하면서 연도 가스 처리(flue gas treatment)의 필요성이 감소하는 점은 시장 성장을 저해하는 요인으로 작용할 수 있습니다. 하지만 FGD(배연탈황) 기술의 최신 발전으로 효율성이 향상되고 있어, 이는 향후 시장에 새로운 기회를 제공할 것으로 기대됩니다. 지역별로는 아시아 태평양 지역이 중국과 인도의 막대한 소비에 힘입어 전 세계 시장에서 가장 큰 비중을 차지하고 있습니다.

# 3. 주요 시장 동향 및 통찰

3.1. 폐수 처리 부문의 시장 지배

수산화칼슘은 폐수 처리 과정에서 산업용수 및 식수 정화를 위한 응집제로 광범위하게 활용됩니다. 또한 물의 경도를 낮추는 데 효과적입니다. 소석회로도 알려진 수산화칼슘은 식수 생산, 폐수 처리 및 슬러지 처리 분야에서 가장 성공적이고 비용 효율적인 알칼리성 제품 중 하나로 평가받고 있습니다. 이는 물의 연화, 중화 및 부유 오염 물질 제거를 통해 식수 품질을 향상시키는 데 기여합니다.

또한 수산화칼슘을 이용한 물 처리로 소독 효과를 얻을 수 있습니다. 수산화칼슘을 24~72시간 동안 첨가하여 물의 pH를 10.5~11로 높이면 물속의 박테리아와 바이러스가 효과적으로 제거되며, 용해된 중금속 또한 제거됩니다.

미국과 유럽에서는 환경보호청(EPA)이 폐수 처리에 수산화칼슘 사용을 권장하고 있으며, 다양한 조례가 슬러지 처리를 규정하고 있습니다. 벨기에 통계청 Stabel에 따르면, 2022년 말 기준 벨기에의 폐수 처리 수익은 약 6억 1,200만 유로(약 6억 5,000만 달러)로 전년 동기 대비 8% 증가했습니다. 2022년 전체 폐수 처리 수익은 약 17억 유로(약 18억 달러)에 달하는 것으로 집계되었습니다.

미국은 수백만 명의 국민에게 서비스를 제공하기 위해 정부의 WIFIA(Water Infrastructure Finance and Innovation Act) 자금 지원에 힘입어 향후 폐수 처리 시설 수를 늘릴 계획입니다. 미국 인구조사국 자료에 따르면, 2021년 미국의 수자원, 하수 및 기타 시스템 유틸리티에 대한 총 자본 지출은 약 60억 달러에 육박하며, 이는 전년도 약 55억 달러 대비 8% 증가한 수치입니다.

여러 기업 보고서에 따르면, 2021년 수처리 및 폐수 처리 부문에서 BASF SE가 약 894억 달러로 가장 높은 매출을 기록했으며, Dow가 약 550억 달러, 3M이 약 355억 달러로 뒤를 이었습니다. 인구 증가, 물 부족, 수질 악화로 인해 수처리 및 폐수 처리의 중요성이 증대되면서 영국, 독일, 프랑스 등 여러 국가에서 폐수 처리에 대한 엄격한 규제를 시행하고 있습니다. 이러한 폐수 처리에 대한 관심 증가는 수산화칼슘 수요를 더욱 촉진할 것으로 예상됩니다.

3.2. 아시아 태평양 지역의 시장 지배

아시아 태평양 지역은 전 세계 수산화칼슘 시장에서 가장 큰 점유율을 차지하며 지배적인 위치를 유지하고 있습니다. 중국과 인도 등 아시아 태평양 국가들의 건설 활동 증가, 식음료, 수처리, 펄프 및 제지 산업의 성장이 이 지역의 수산화칼슘 사용량 증가를 견인하고 있습니다. 수산화칼슘은 아스팔트 및 모르타르 제조의 핵심 성분으로서 건설 분야에서 다양한 응용처를 가지고 있습니다.

중국은 전 세계 인구의 약 20%를 차지하지만, 전 세계 담수 자원의 6~7%만을 보유하고 있어 물 부족 문제에 직면해 있습니다. 국제 무역 관리국(International Trade Administration)에 따르면, 중국은 2021년부터 2025년까지 80,000km에 달하는 하수 수집 파이프라인 네트워크를 건설하거나 업그레이드하여 하수 처리 용량을 하루 2천만 입방미터 증대시킬 계획입니다. 또한 중국 정부의 강력한 규제 지원과 투자 집중은 2, 3선 도시의 폐수 처리 시설 개발 및 하수 파이프라인 유지 보수 기회를 창출할 것입니다.

인도에서는 2021년 10월에 시작된 Swachh Bharat Mission (Urban) 2.0 계획에 따라 폐수/사용수 관리를 위해 주 및 연방 직할지에 15,883억 루피(약 21억 6천만 달러)가 할당되었으며, 이는 하수 처리장(STP) 및 분뇨 슬러지 처리장(FSTP) 설치를 포함합니다.

또한 중국의 건설 산업은 크게 확장되고 있습니다. 중국 국가 통계국에 따르면, 2022년 4분기 중국의 건설 생산량은 전 분기 대비 약 50% 증가한 약 2,760억 위안(약 400억 달러)에 달했습니다. 인도 정부는 2022-23년 연방 예산에서 PM Aawas Yojana 계획에 48,000억 루피(약 58억 달러)를 배정하여 도시 빈곤층을 위한 저렴한 주택 건설에 대한 의지를 재확인했습니다.

일본의 건축 및 건설 부문 또한 상당한 성장을 기록했습니다. 일본 국토교통성(MLIT)에 따르면, 2022년 건설 부문 총 투자는 전년 대비 약 0.6% 증가한 66조 9,900억 엔(약 5,081억 6천만 달러)을 초과할 것으로 예상됩니다. 아세안(ASEAN) 지역의 건축 및 건설 부문 투자 증가는 이 지역의 시장 확장을 촉진할 것으로 예상됩니다. 또한 동남아시아의 급속한 도시화는 산업용 수처리 부문의 확장을 가속화하여 결과적으로 이 지역의 수산화칼슘 수요를 증가시킬 수 있습니다.

# 4. 경쟁 환경

수산화칼슘 시장은 부분적으로 세분화되어 있으며, 상위 기업들이 상대적으로 작은 시장 점유율을 차지하고 있습니다. 이 시장의 주요 기업으로는 Carmeuse, Graymont Limited, Lhoist, Hydrite Chemical, Mississippi Lime Company 등이 있습니다. 본 보고서의 전체 내용은 연구 대상 시장의 최근 동향을 상세히 다룰 예정입니다.

이 보고서는 수산화칼슘(Calcium Hydroxide) 시장에 대한 포괄적인 분석을 제공합니다. 수산화칼슘은 소석회(slaked lime)라고도 불리며, 산화칼슘에 물을 작용시켜 얻어지는 무취의 흰색 분말 또는 과립 형태의 물질입니다. 약간 쓴맛이 나고 알칼리성이며, 물에 소량 용해되어 석회수를 형성합니다.

1. 보고서 구성 및 연구 방법론

보고서는 서론, 연구 방법론, 요약, 시장 역학, 시장 세분화, 경쟁 환경, 시장 기회 및 미래 동향 등의 주요 섹션으로 구성되어 있습니다. 연구 방법론은 시장 분석의 신뢰성을 확보하기 위한 기반을 제시하며, 요약 섹션에서는 보고서의 핵심 내용을 간략하게 전달합니다.

2. 시장 역학

수산화칼슘 시장의 성장 동인으로는 미국 건설 부문의 민간 투자 증가가 주요하게 작용하며, 기타 여러 요인들이 시장 성장을 견인합니다. 반면, 제약 요인으로는 발전소에서 재생 에너지원의 채택 증가가 언급되며, 이 외의 다른 제약 요인들도 시장에 영향을 미칩니다.

시장 역학 분석에는 산업 가치 사슬 분석, 포터의 5가지 경쟁 요인 분석(공급자 및 소비자 교섭력, 신규 진입자의 위협, 대체재의 위협, 경쟁 강도), 무역 분석 및 가격 동향이 포함되어 시장의 구조적 특성과 경쟁 환경을 심층적으로 다룹니다.

3. 시장 세분화

수산화칼슘 시장은 최종 사용자 산업과 지역별로 세분화되어 분석됩니다.

* 최종 사용자 산업별: 수처리, 건설, 환경 가스 처리, 식음료, 펄프 및 제지, 기타 최종 사용자 산업으로 나뉩니다.

* 지역별: 아시아 태평양(중국, 인도, 일본, 한국 등), 북미(미국, 캐나다, 멕시코), 유럽(독일, 영국, 이탈리아, 프랑스 등), 남미(브라질, 아르헨티나 등), 중동 및 아프리카(사우디아라비아, 남아프리카 등)의 주요 지역 및 15개국에 걸쳐 시장 규모와 예측이 가치(USD 백만) 기준으로 제공됩니다.

4. 경쟁 환경

경쟁 환경 섹션에서는 시장 내 주요 기업들의 활동을 분석합니다. 여기에는 인수합병, 합작 투자, 협력 및 계약, 시장 점유율 및 순위 분석, 선도 기업들의 전략 채택 등이 포함됩니다. 주요 기업으로는 Graymont Limited, Lhoist, Mississippi Lime Company, Hydrite Chemical, Carmeuse 등이 언급됩니다.

5. 시장 기회 및 미래 동향

미래 시장 동향 및 기회는 FGD(배가스 탈황) 기술의 발전과 같은 주요 개발 사항을 통해 제시됩니다. 이는 수산화칼슘 시장의 향후 성장 방향을 가늠하는 중요한 지표가 됩니다.

6. 주요 시장 통찰

* 시장 규모 및 성장률: 수산화칼슘 시장은 예측 기간(2025-2030년) 동안 4% 이상의 연평균 성장률(CAGR)을 기록할 것으로 전망됩니다.

* 주요 기업: Graymont Limited, Lhoist, Mississippi Lime Company, Hydrite Chemical, Carmeuse가 시장의 주요 플레이어입니다.

* 가장 빠르게 성장하는 지역: 아시아 태평양 지역은 예측 기간(2025-2030년) 동안 가장 높은 CAGR을 보이며 성장할 것으로 예상됩니다.

* 가장 큰 시장 점유율 지역: 2025년 기준, 아시아 태평양 지역이 수산화칼슘 시장에서 가장 큰 시장 점유율을 차지할 것으로 분석됩니다.

* 보고서 기간: 보고서는 2019년부터 2024년까지의 과거 시장 규모와 2025년부터 2030년까지의 시장 규모를 예측합니다.

이 보고서는 수산화칼슘 시장의 현재 상태, 미래 전망, 주요 동인 및 제약 요인, 경쟁 구도 및 지역별 특성에 대한 심층적인 이해를 제공하여 관련 산업 참여자들에게 중요한 전략적 통찰을 제공할 것입니다.

1. 서론

- 1.1 연구 성과물

- 1.2 연구 가정

- 1.3 연구 범위

2. 연구 방법론

3. 요약

4. 시장 역학

- 4.1 동인

- 4.1.1 미국 건설 부문 민간 투자 증가

- 4.1.2 기타 동인

- 4.2 제약

- 4.2.1 발전소에서 재생 에너지원의 발전 채택 증가

- 4.2.2 기타 제약

- 4.3 산업 가치 사슬 분석

- 4.4 포터의 5가지 경쟁 요인 분석

- 4.4.1 공급업체의 교섭력

- 4.4.2 소비자의 교섭력

- 4.4.3 신규 진입자의 위협

- 4.4.4 대체 제품 및 서비스의 위협

- 4.4.5 경쟁 정도

- 4.5 무역 분석

- 4.6 가격 동향

5. 시장 세분화 (가치 기준 시장 규모)

- 5.1 최종 사용자 산업

- 5.1.1 수처리

- 5.1.2 건설

- 5.1.3 환경 가스 처리

- 5.1.4 식음료

- 5.1.5 펄프 및 제지

- 5.1.6 기타 최종 사용자 산업

- 5.2 지리

- 5.2.1 아시아 태평양

- 5.2.1.1 중국

- 5.2.1.2 인도

- 5.2.1.3 일본

- 5.2.1.4 대한민국

- 5.2.1.5 기타 아시아 태평양

- 5.2.2 북미

- 5.2.2.1 미국

- 5.2.2.2 캐나다

- 5.2.2.3 멕시코

- 5.2.3 유럽

- 5.2.3.1 독일

- 5.2.3.2 영국

- 5.2.3.3 이탈리아

- 5.2.3.4 프랑스

- 5.2.3.5 기타 유럽

- 5.2.4 남미

- 5.2.4.1 브라질

- 5.2.4.2 아르헨티나

- 5.2.4.3 기타 남미

- 5.2.5 중동 및 아프리카

- 5.2.5.1 사우디아라비아

- 5.2.5.2 남아프리카

- 5.2.5.3 기타 중동 및 아프리카

6. 경쟁 환경

- 6.1 합병 및 인수, 합작 투자, 협력 및 계약

- 6.2 시장 점유율 (%) / 순위 분석

- 6.3 주요 기업의 전략

- 6.4 기업 프로필

- 6.4.1 CAO Industries Sdn Bhd.

- 6.4.2 Carmeuse

- 6.4.3 GFS Chemicals, Inc.

- 6.4.4 Graymont Limited

- 6.4.5 Hydrite Chemical

- 6.4.6 Innova Corporate

- 6.4.7 Jost Chemical Co.

- 6.4.8 Lhoist

- 6.4.9 Mississippi Lime Company

- 6.4.10 United States Lime & Minerals, Inc.

- *목록은 전체가 아님

7. 시장 기회 및 미래 동향

- 7.1 FGD (배가스 탈황) 기술 개발

수산화칼슘(Calcium Hydroxide)은 화학식 Ca(OH)₂를 가지는 무기 화합물입니다. 일반적으로 소석회(slaked lime) 또는 수화석회(hydrated lime)로 불리며, 백색의 분말 형태로 존재합니다. 이는 산화칼슘(생석회, CaO)에 물을 첨가하여 수화 반응을 통해 생산되며, 이 과정은 상당한 발열을 동반합니다. 수산화칼슘은 물에 약간 녹는 난용성 물질이지만, 그 수용액은 강한 알칼리성을 띠는 석회수로 알려져 있습니다. 이러한 특성으로 인해 다양한 산업 분야에서 중화제, 응집제, 안정제 등으로 광범위하게 활용되고 있습니다.

수산화칼슘은 기본적으로 단일 화합물이지만, 용도와 순도에 따라 여러 등급으로 분류될 수 있습니다. 예를 들어, 식품 첨가물로 사용되는 고순도 등급은 불순물 함량이 엄격하게 관리되며, 의약품 제조에도 활용됩니다. 산업용 등급은 건축, 환경, 화학 등 일반적인 산업 분야에 사용되며, 입자 크기 및 분포에 따라 반응성이나 작업성이 달라질 수 있습니다. 특히, 수처리용 수산화칼슘은 중금속 제거 및 pH 조절에 최적화된 특성을 가지며, 토양 개량용은 특정 토양 환경에 맞춘 물리적 특성을 갖도록 제조되기도 합니다. 미분말 형태는 반응 표면적을 넓혀 반응 효율을 높이는 데 유리합니다.

수산화칼슘의 가장 대표적인 용도는 건축 및 토목 분야입니다. 모르타르, 회반죽, 시멘트 혼합물에 첨가되어 경화 촉진, 강도 증진, 작업성 향상에 기여합니다. 또한, 점토질 토양의 안정화제로 사용되어 지반의 강도를 높이고 침하를 방지하는 데 중요한 역할을 합니다. 환경 산업에서는 수산화칼슘의 활용도가 매우 높습니다. 폐수 및 하수 처리 과정에서 pH를 조절하고, 중금속을 침전시키며, 응집 보조제로서 부유 물질 제거 효율을 높입니다. 대기 오염 방지 분야에서는 화력 발전소나 산업 시설의 배기가스 탈황 공정에서 아황산가스(SOx) 및 염산(HCl)과 같은 산성 가스를 효과적으로 제거하는 흡수제로 사용됩니다. 유해 폐기물 처리 시에도 안정화제로 활용되어 환경 오염을 최소화합니다.

화학 산업에서 수산화칼슘은 중요한 중화제 및 원료 물질로 사용됩니다. 다양한 칼슘염 제조의 출발 물질이며, PVC(폴리염화비닐) 생산 시 안정제로 기능하여 제품의 내열성과 내구성을 향상시킵니다. 제지 산업에서는 표백 공정의 보조제나 충전제로 사용되어 종이의 품질을 개선합니다. 식품 산업에서는 pH 조절제, 응고제, 칼슘 강화제 등으로 활용되며, 설탕 정제 과정에서 불순물을 제거하는 데 필수적인 역할을 합니다. 농업 분야에서는 산성 토양을 중화하고 토양의 물리화학적 성질을 개선하는 토양 개량제로 널리 사용됩니다. 또한, 보르도액과 같은 살균제 및 살충제의 주성분으로 작물 보호에도 기여합니다. 이 외에도 가죽 무두질, 석회석 광산의 폭약 제조 등 다양한 분야에서 활용됩니다.

수산화칼슘 관련 기술은 주로 생산 공정의 효율성 증대와 응용 분야 확장에 초점을 맞추고 있습니다. 고순도 및 특정 입자 크기를 갖는 수산화칼슘을 정밀하게 제조하는 기술은 반응성 및 기능성을 극대화하는 데 필수적입니다. 특히, 나노 스케일의 수산화칼슘 제조 기술은 기존 제품 대비 월등히 높은 반응성과 표면적을 제공하여 새로운 응용 가능성을 열고 있습니다. 또한, 특정 용도에 최적화된 기능성 복합 재료 개발을 통해 수산화칼슘의 활용 범위를 넓히고 있습니다. 생산 과정에서는 에너지 효율을 높이고 탄소 배출을 저감하는 친환경 기술 개발이 중요하게 다루어지고 있으며, 스마트 센서 및 자동화 시스템을 활용하여 정밀한 투입량 제어 및 반응 최적화를 이루는 기술도 발전하고 있습니다.

수산화칼슘 시장은 전 세계적으로 꾸준한 성장세를 보이고 있습니다. 이러한 성장은 주로 환경 규제 강화에 따른 수처리 및 대기 오염 방지 분야의 수요 증가, 그리고 신흥국의 건설 및 산업 발전이 주요 동인으로 작용하고 있습니다. 특히 아시아 태평양 지역은 급격한 산업화와 도시화로 인해 수산화칼슘의 가장 큰 소비 시장이자 성장 잠재력이 높은 지역으로 평가됩니다. 주요 시장 참여자들은 석회석 채굴부터 수산화칼슘 생산 및 유통에 이르는 수직 계열화를 통해 경쟁력을 확보하고 있으며, 제품의 품질과 안정적인 공급 능력이 중요하게 여겨집니다. 원재료인 석회석 가격, 에너지 비용, 운송비 등은 수산화칼슘의 시장 가격 변동성에 영향을 미치는 주요 요인입니다.

수산화칼슘의 미래 전망은 매우 긍정적입니다. 전 세계적으로 환경 보호에 대한 인식이 높아지고 관련 규제가 강화됨에 따라, 수처리 및 대기 오염 방지 분야에서의 수요는 지속적으로 증가할 것으로 예상됩니다. 또한, 신흥국의 인프라 투자 확대와 건설 산업의 성장은 수산화칼슘의 안정적인 수요를 뒷받침할 것입니다. 고부가가치 특수 용도 개발, 예를 들어 나노 수산화칼슘을 활용한 신소재 개발이나 탄소 포집 및 활용(CCU) 기술과의 연계 가능성도 미래 성장 동력으로 주목받고 있습니다. 도전 과제로는 원자재 및 에너지 가격 변동성, 그리고 친환경 대체재 개발 경쟁이 있으나, 고순도 및 고기능성 제품 개발, 생산 효율성 및 친환경성 강화, 그리고 신규 응용 분야 발굴을 통해 시장 경쟁력을 더욱 강화할 수 있을 것입니다.